Đợt này bác phân tích sâu PVS đi, theo tôi, nó đang là một trong ít mã công thủ toàn diện nhất thị trường hiện tại đó.

- Công là back log cực lớn và EPC Ô Môn B đang tiến hành với biên ln khá tốt, cộng vị thế DN trên trường quốc tế tăng rất nhanh sau vụ hợp tác dự án điện gió ngoài khơi với Đan Mạch

- Thủ là lượng tiền và tương đương tiền đến 15300 tỷ, vượt cả vốn hóa Dn.

Đánh giá fair giá hợp lý tầm 35-50 tùy vào thị trường.

1 Likes

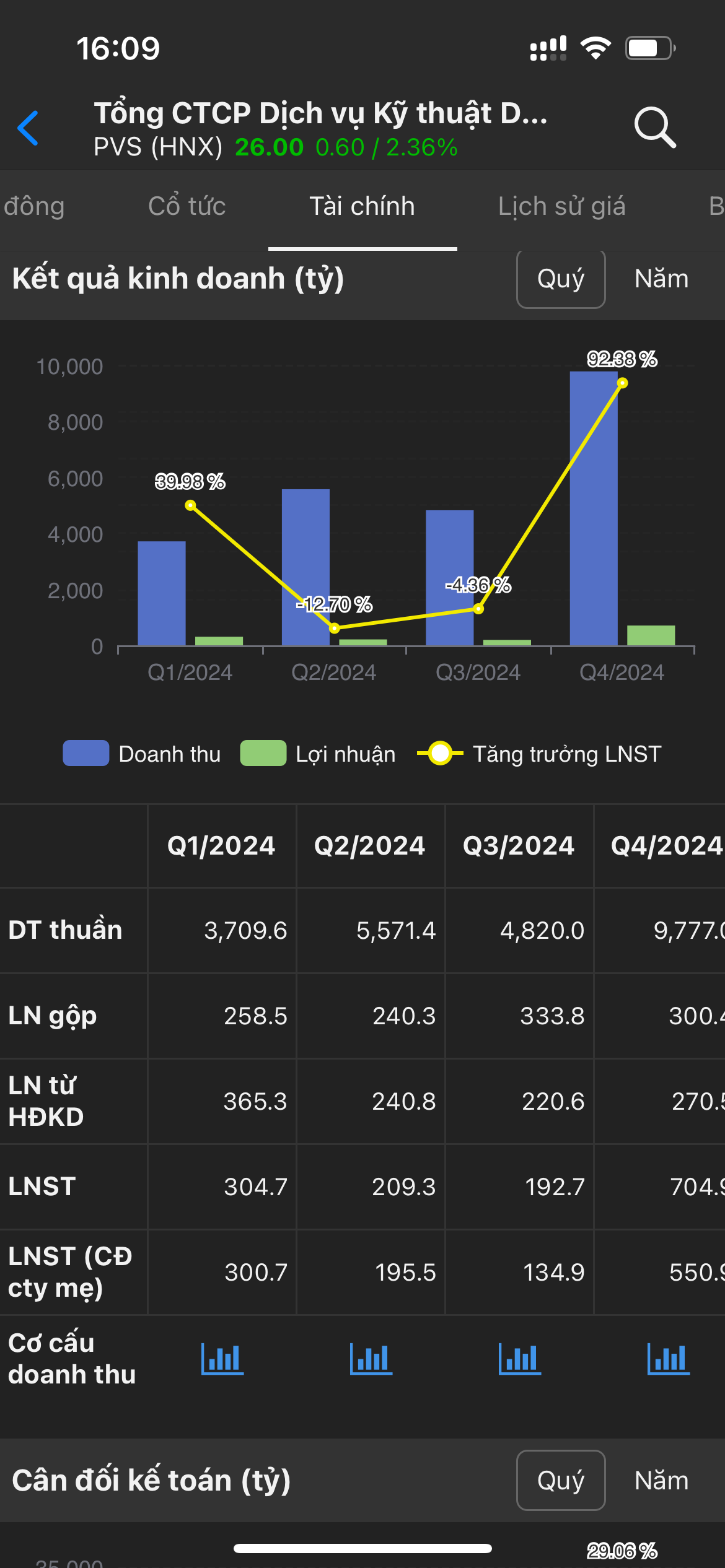

Pvs doanh thu 1 triệu tỷ thì lãi vẫn vậy ko có j mới đâu, chén hết

1 Likes

Nếu bác nói cho trường hợp PVT thì đúng. Tôi biết khá rõ.

PVS nó khác, đơn vị mạnh nhất của PVS là PTSC M&C đã thay máu lãnh đạo cao nhất, siết chặt hoạt động và chi phí. Khá tích cực.

Bác cứ chờ đi sẽ rõ.

1 Likes

Nhóm p tôi nghĩ tạm né thôi. Sắp tới giá dầu down khoảng 20-30% nữa thì cổ nhà P đi bụi hết.

1 Likes

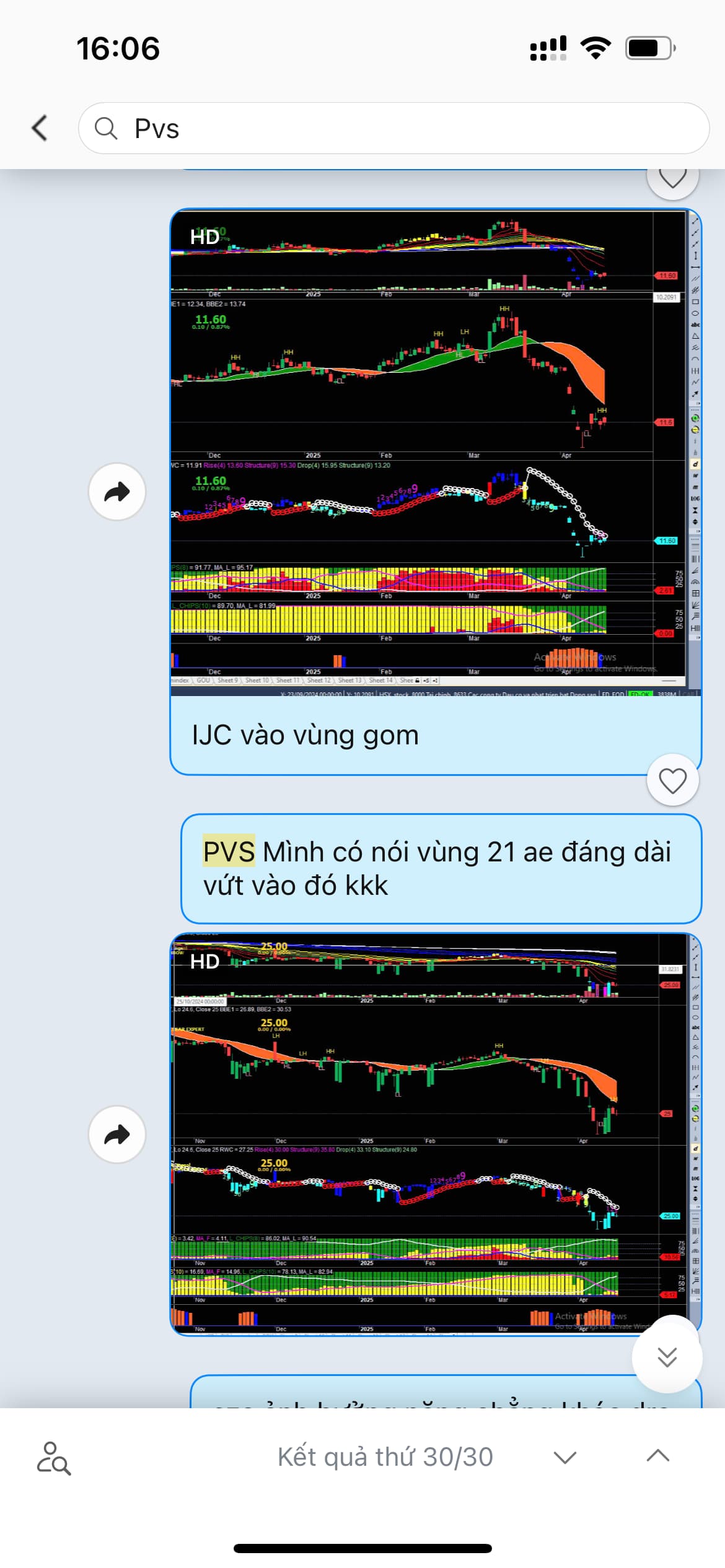

Pvs này mình phân tích nhiều rồi mà.

Đánh ngắn ko ăn thua nhưng kỳ vọng dài hạn sẽ ổn bạn nhé.

2 Likes

Pvs mình đánh giá nếu đầu tư dòng dầu khí là mã ổn nhất từ tài chính, kỳ vọng mọi thứ.

1 Likes

Nhìn 2 bảng thôi là biết năm nay cũng sẽ ko hết việc

1 Likes

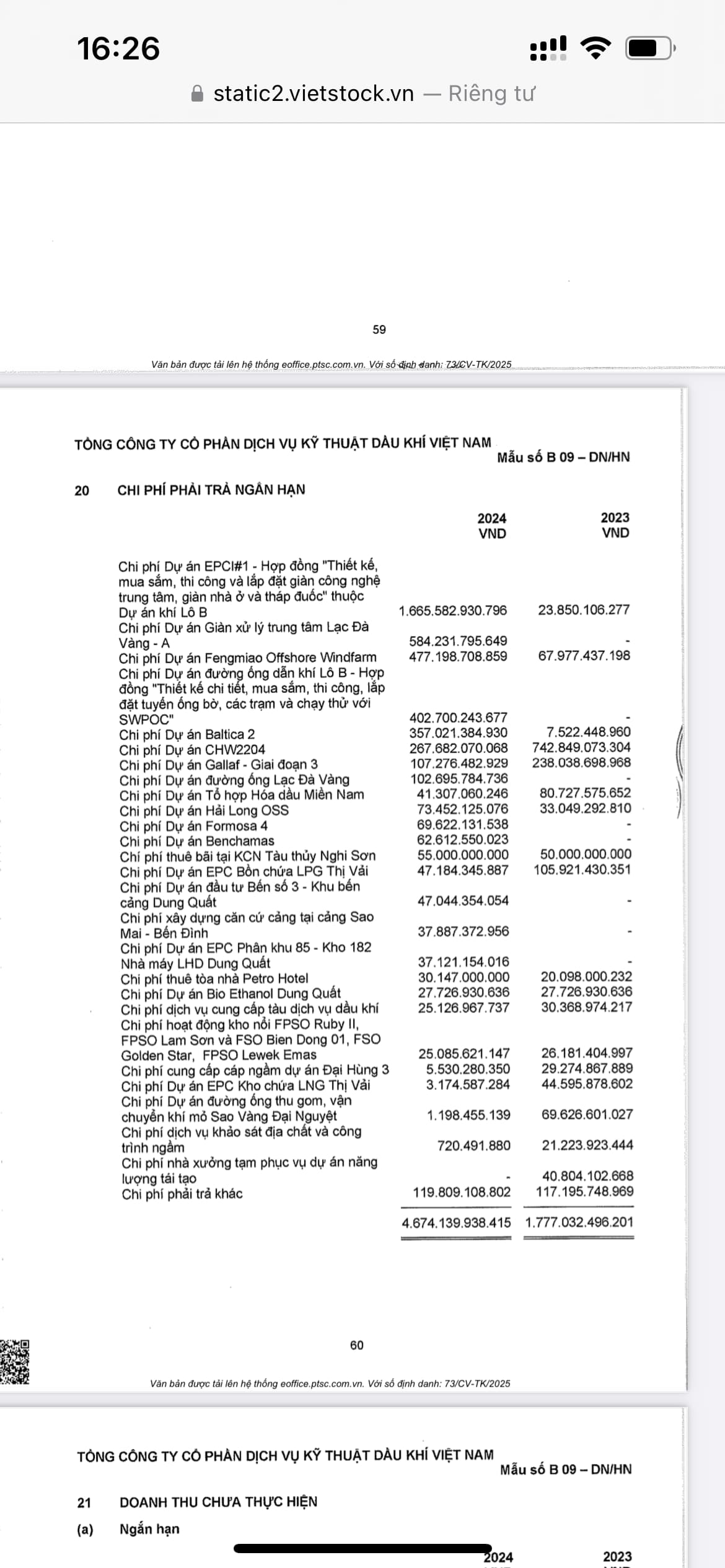

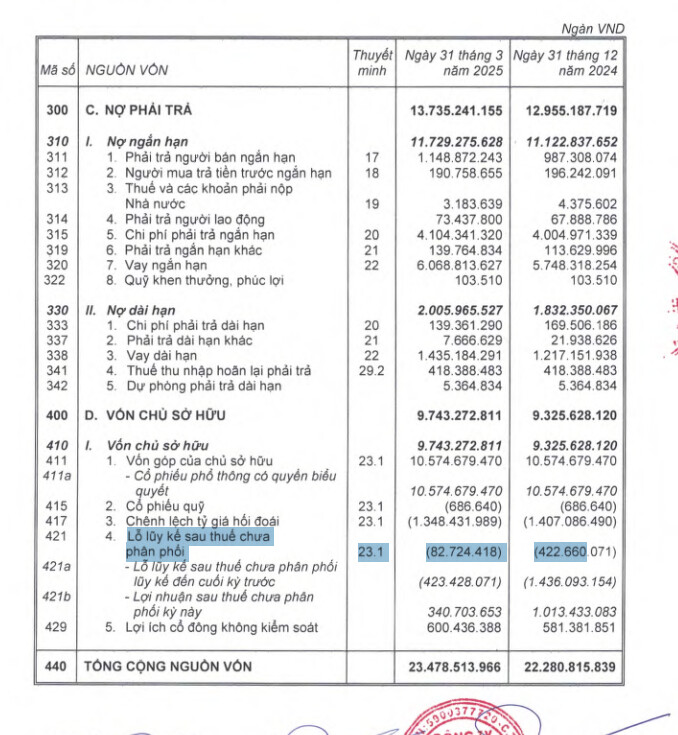

Thêm bảng dự phòng dài hạn là các dự án được doanh nghiệp trích lập nếu ko có vấn đề gì sẽ dc hoàn nhập vào các quý tới vào ln khác tầm dự phòng khoảng 1.8k tỷ

2 Likes

Dùng điện thoại lười đọc quá

1 Likes

Cụ toàn nói tào lao vậy quý 4 nó đâu ra 500 tỷ mà chén hết vậy? Mấy quý trước nó cũng chỉ có hơn 100 tỷ

1 Likes

Ae nói nên có dẫn chứng đừng chỉ nói ko, đầu tư ck là khoa học. Tất nhiên nhịp này thì mình ko có cp dầu khí nào

1 Likes

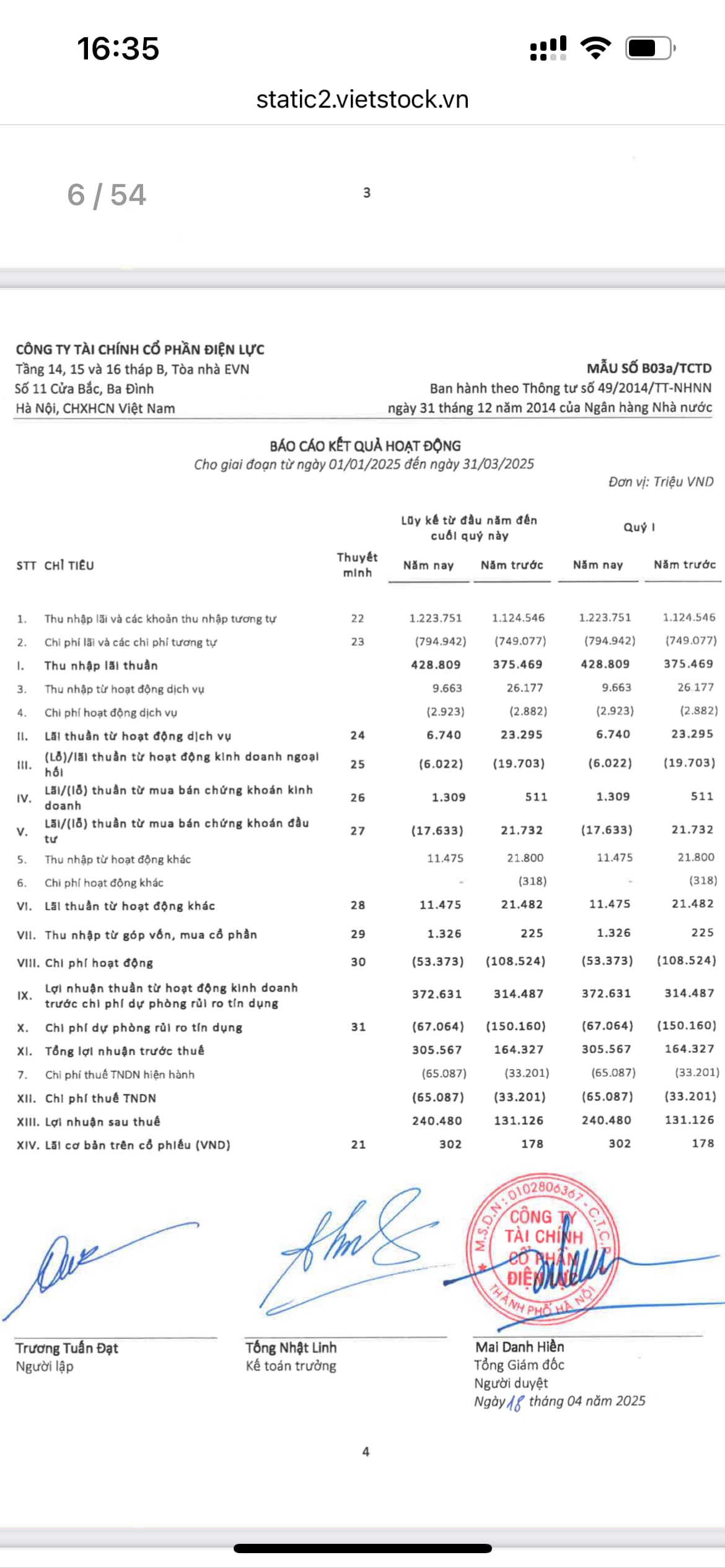

Evf lại có quý bctc đẹp long lanh, ln vẫn rất rất tốt.

Nhưng giá ko tăng bởi 1 phần những yếu tố bên trong của nó chứ ko phải là lợi nhuận.

Giống nvl khi kiểm toán big 4 chỉ ra các rủi ro thay vì khắc phục evf lại đổi công ty kiểm toán A&C

HĐQT EVNFinace (EVF) vừa công bố nghị quyết phê duyệt việc chấm dứt hợp đồng cung cấp dịch vụ kiểm toán với Công ty TNHH Ernst & Young Việt Nam (E&Y) (một trong Big 4 kiểm toán) và lựa chọn Công ty TNHH Kiểm toán và tư vấn A&C là đơn vị cung cấp dịch vụ kiểm toán năm 2024.

1 Likes

A& C ae search gg sẽ ra khá nhiều đình đám

1 Likes

Chúc mừng HAGL nhờ bầu bầu Dương và bầu Thụy mà HAG từ cõi chết trở về khoảng lỗ lũy kế do ảo thuật gia Sơn đã gần hết còn có mấy chục tỷ quý 2 này là sạch đẹp. Cổ đông sẽ được thưởng PHT

1 Likes

Lợi nhuận của HAG mình ko quan tâm lắm chỉ năm nay PHT thành công thì cục nợ lớn nhất là trái phiếu 3k tỷ đáo hạn 2026 khả năng sẽ dc xóa

1 Likes

Khá khen đợt này HAG có đội tự doanh tương đối ổn support -) bài bản hẳn ra chứ theo thằng Trường Tiền thì chỉ có chộp giật

3 Likes

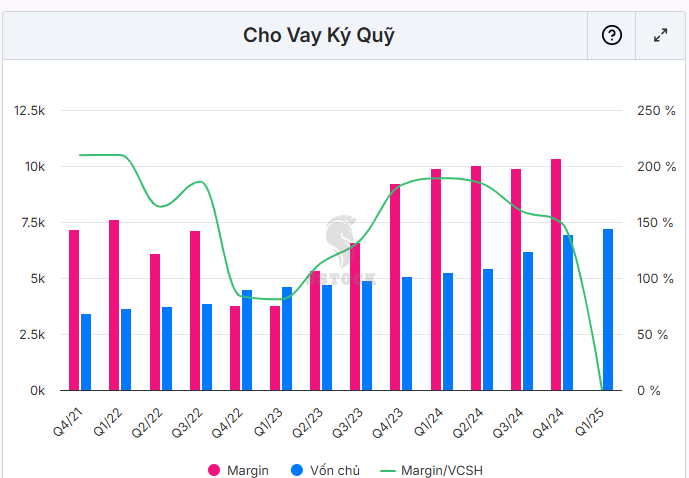

MBS, tổng tài sản ngắn hạn phần lớn đến từ cho vay chiếm 1/2

1 Likes

Nên MBS cũng tương tự HCM(MBS chiếm tỷ trọng cao hơn) đã dịch chuyển chủ yếu làm các dual Doanh nghiệp

3 Likes

Doanh thu và LN chủ yếu đến từ khoảng cho vay vượt trội so với mảng môi giới và tự doanh

1 Likes

Giống HCM thì MBS cũng gần như cho vay max muốn mở rộng cho vay buộc phải tăng vốn

1 Likes