SKG đã thoát đáy khi du lịch quay lại Phú Quốc và Phú Quý, giá xăng dầu giảm mạnh

2 Likes

Mặc dù ko bằng dc cùng kỳ nhưng so với các quý liền kề cũng đã cải thiện rất nhiều, năm nay Phú Quốc sẽ có nhiều sự kiện

2 Likes

Có thể là CP xác chết hồi sinh?

1 Likes

Nhưng ae đầu tư SHS cũng cần lưu ý: Khoảng 500 tỷ trái phiếu Bcg, 200ty CP TCD ko biết đam này về đâu, 175 tỷ cp FRT ko biết có bán kịp như HCM bán FPT hay ko? Quý này thì doanh nghiệp book thoải mái miễn có tiền trả phi thuế là dc -)

SHS và SHB CP của tỷ phú thì nói chung cũng khó noi -)

2 Likes

Điểm này thì bác nhầm đơn vị tính rồi.

2 Likes

Là sao bác.

1 Likes

Thôi cũng không quan trọng bác.

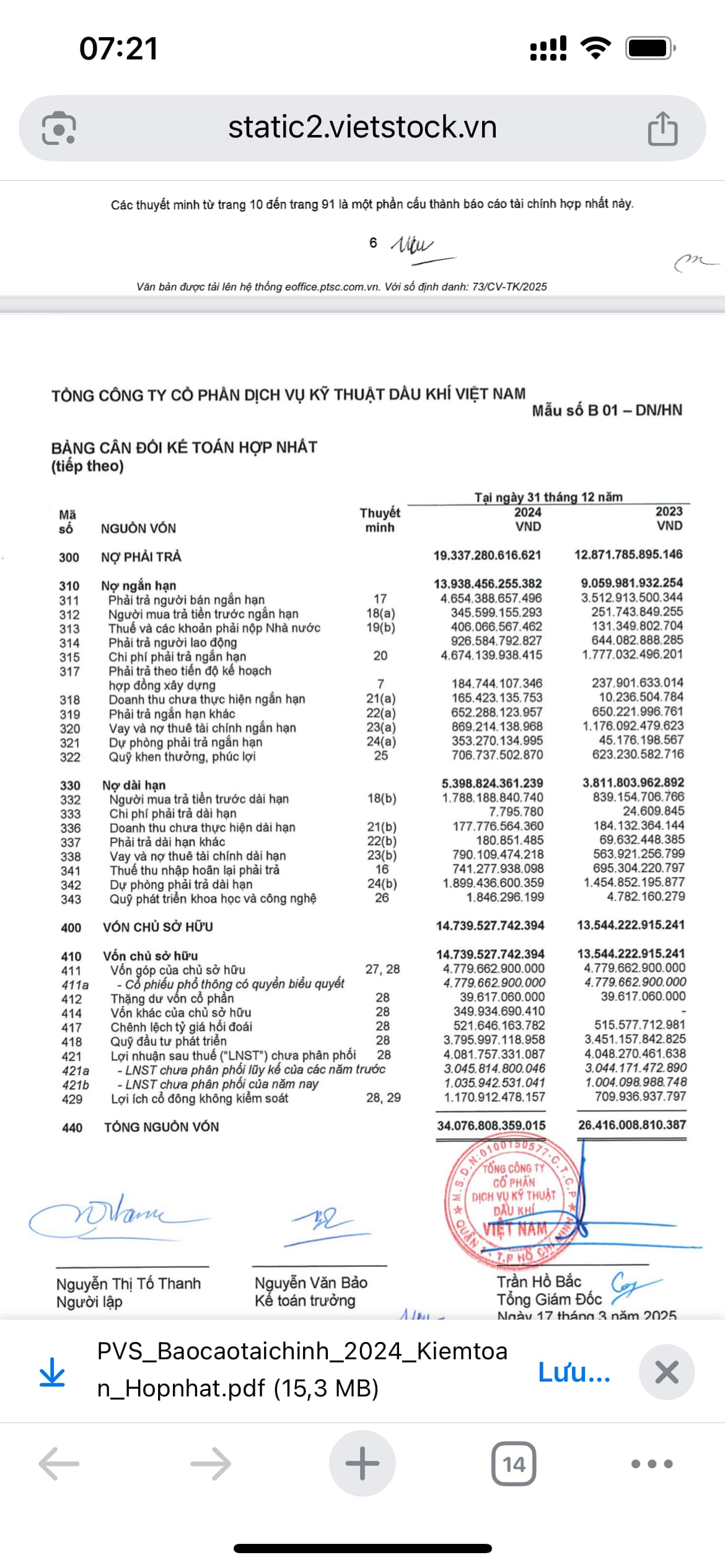

Một trong những lý do tôi nói PVS là hàng công thủ toàn diện nhất giai đoạn hiện nay là lượng tiền và tương đương tiền của nó, vượt xa vốn hóa; trong đó có lượng USD rất lớn.

1 Likes

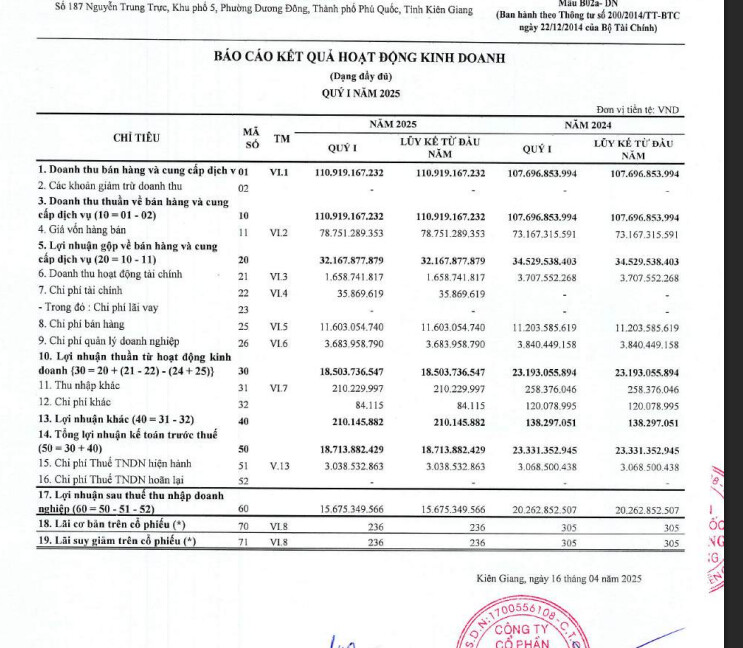

Đọc kĩ đi toàn doanh thu tài chính, lương lãnh đạo toàn 4-5 tỷ, bln gộp như lá lúa

1 Likes

PVS sao biên lợi nhuận xây lắp thấp quá thấp không tưởng nỗi

1 Likes

À cái này tôi biết rõ. Do đối thủ cạnh tranh với PVS trong gói làm dự án điên gió ngoài khơi với Orstek, có thằng Ấn Độ, với giá đưa thầu rất thấp. PVS muốn trúng thầu phải hạ giá kịch kim. Chấp nhận cả việc hòa vốn để lấy dự án. Về sau khi nhận được 33 chân đế này rồi, thì chủ yếu PVS bán thầu gia công bên ngoài phần lớn trong 33 chân đế này. Đây là dự án lấy tiếng nên phải chấp nhận việc này.

Năm nay dự án trọng điểm là Ô Môn B, biên ln sẽ cao hơn rất nhiều.

3 Likes

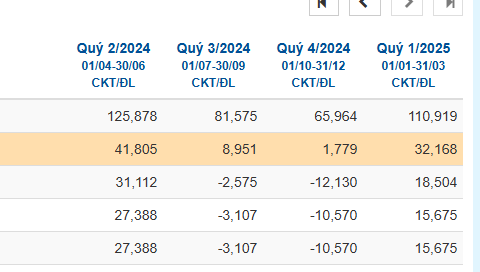

Doanh thu tăng gấp đôi mad lợi nhuận gộp giảm đủ biết là cty ko ăn thua nhé,500 tỷ đủ các loại lợi nhuận khác, đọc bctc thì quan tâm lợi nhuận gộp nó mới thể hiện cái bản chất kinh doanh

1 Likes

Cái này bctc quý 4 và năm mình đã nói rồi nên ko cần phân tích lại lợi nhuân tài chính và khác sẽ ko tốt nếu chỉ dc hưởng 1 lần rồi quý tới năm tới ko có.

Chứ ln kể cả tài chính năm nào cũng có thì ko vấn đề gì như dgc vnm … năm nào cục tiền của nó chẳng ghi nhận ln tài chính.

Công ty xây lắp giá trị gói thầu lớn và thường chủ doanh nghiệp nó sẽ ko trả hết toàn bộ mà sẽ giữ lại 1 phần để đảm bảo hợp đồng, bảo hành … —> sau tgian nhất định khoản này sẽ ghi nhận lại thành lợi nhuận khác nên bản chất vẫn là kinh doanh côtd lõi.

Ae mua giá 20-22 thì hời quá rồi còn gì sao chết dc.

1 Likes

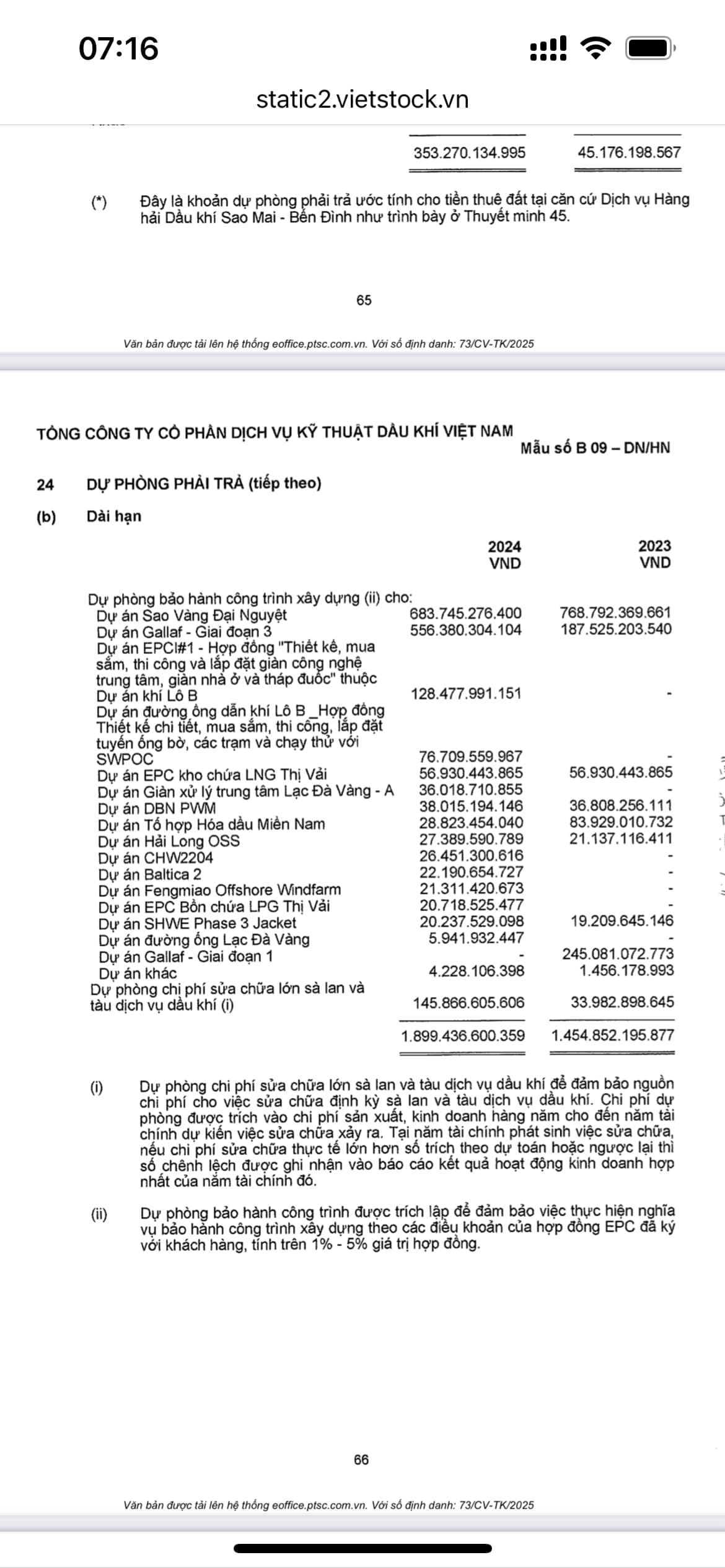

Bln gộp thì tính thêm phần dự phòng, bảo hành 1.89k tỷ sẽ dc hoàn nhập này vào. 1-5% và sẽ dc hoàn nhập dần.

1 Likes

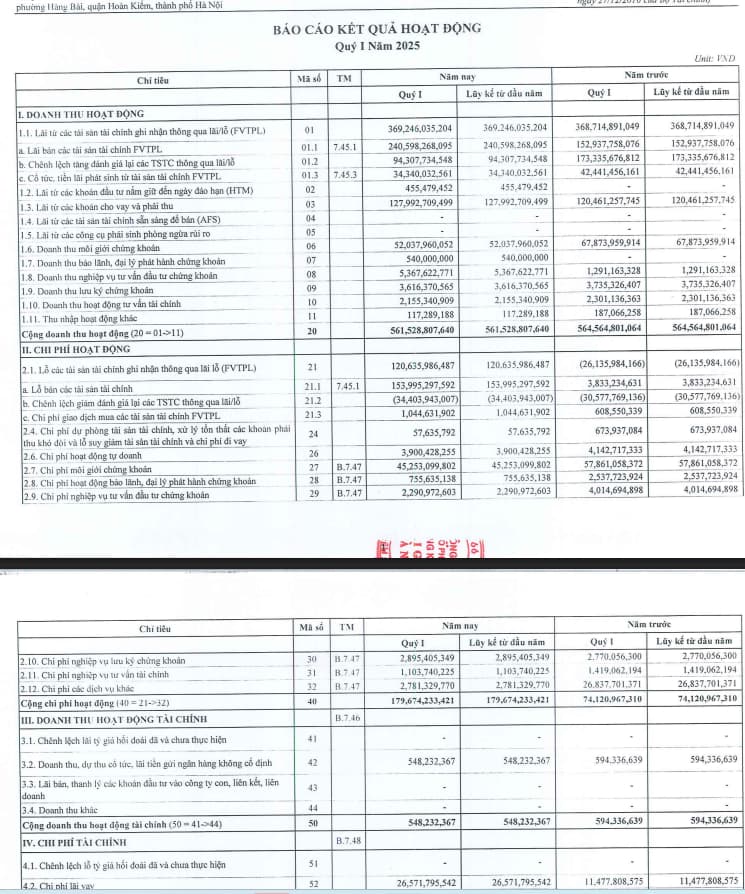

Doanh nghiệp pvs tài chính khá lành mạnh tài sản ngắn 23k tỷ nhưng tiền mặt đã là 15k tỷ —> làm tăng doanh thu tài chính.

Nợ vay khá bé so với tài sản của nó khoảng 1.5k tỷ so với tiền gửi 11k tỷ

1 Likes

Bác đầu từ VCG tính ra nếu 2 con vốn hoá giá xêm xêm nhau thì rủi ro vcg còn cao hơn á:

Tiền mặt chỉ tầm 1.7k tỷ so với ts khá lớn của nó.

Nợ vay bank tương đối lớn

2 Likes

Về động lực tăng trưởng trong 1 2 năm tới thì vcg và pvs chắc cũng xêm xêm khi vcg đầu tư công thì pvs cũng là lô B và điện gió ngoài khơi và quy hoạch điện 8

2 Likes

Dùng cái điện thoại đọc bctc quá chán -)

2 Likes

Ae lưu ý lợi nhuận khác tài chính khi bất thường mới là ko tốt ví dụ dig tự nhiên tòi lên cục quý 4 rồi các quý khác móm, hay như Vos bán tàu mới tòi ra lợi nhuận khác với kinh doanh. Còn pvs lãi từ tiền gửi hay lãi từ hoàn nhập dự phòng bảo hành thì vẫn cốt lõi của nó thôi. Trừ khi số tiền hơn 10k tỷ đó bld đi tiêu hết quý tới ko còn.

3 Likes

Cụ có vẻ nghiên cứu kỹ về nó nhỉ em chỉ mới đọc lướt bctc thôi.

3 Likes