Hôm nay (26/05/2026), Công ty cổ phần Phát triển Bất động sản Phát Đạt (HoSE: PDR ) công bố Biên bản ghi nhớ (MoU) hợp tác với Lotte cho siêu dự án Thu Thiem Eco Smart City trị giá $2.1 tỷ (tương đương 50,000 tỷ đồng) . Sau thông tin này ngay lập tức kích hoạt dòng tiền đầu cơ, đẩy PDR tăng kịch trần ngay từ đầu phiên với khối lượng dư mua giá trần cả phiên lên tới 3,155,400 cổ phiếu.

Tuy nhiên tình hình tài chính của PDR qua BCTC Q1/26 đang cho thấy những lỗ hổng nghiêm trọng: doanh thu kinh doanh cốt lõi sụt giảm -76.2% yoy (chỉ còn 104 tỷ đồng) , dòng tiền hoạt động kinh doanh (CFO) thâm hụt sâu 686 tỷ đồng và đặc biệt là khoản Người mua trả tiền trước đã bốc hơi tới -90% ytd, cho thấy sự bế tắc trong hoạt động bán hàng thực tế. Bài viết này sẽ bóc tách sự lệch pha giữa con số trên báo cáo và kỳ vọng trên bảng điện để nhà đầu tư có cái nhìn chuẩn xác nhất về giá trị thực của PDR.

1. Chất Lượng Lợi Nhuận

Doanh thu thuần về bán hàng và cung cấp dịch vụ chỉ đạt 104 tỷ đồng, giảm mạnh -76.2% yoy so với mức 438 tỷ đồng cùng kỳ. Dù doanh thu sụt giảm nhưng bộ máy vẫn khá cồng kềnh khi tiêu tốn 109 tỷ đồng chi phí bán hàng và quản lý doanh nghiệp, tức là chi phí vận hành thực tế đã nuốt chửng toàn bộ doanh thu thuần.

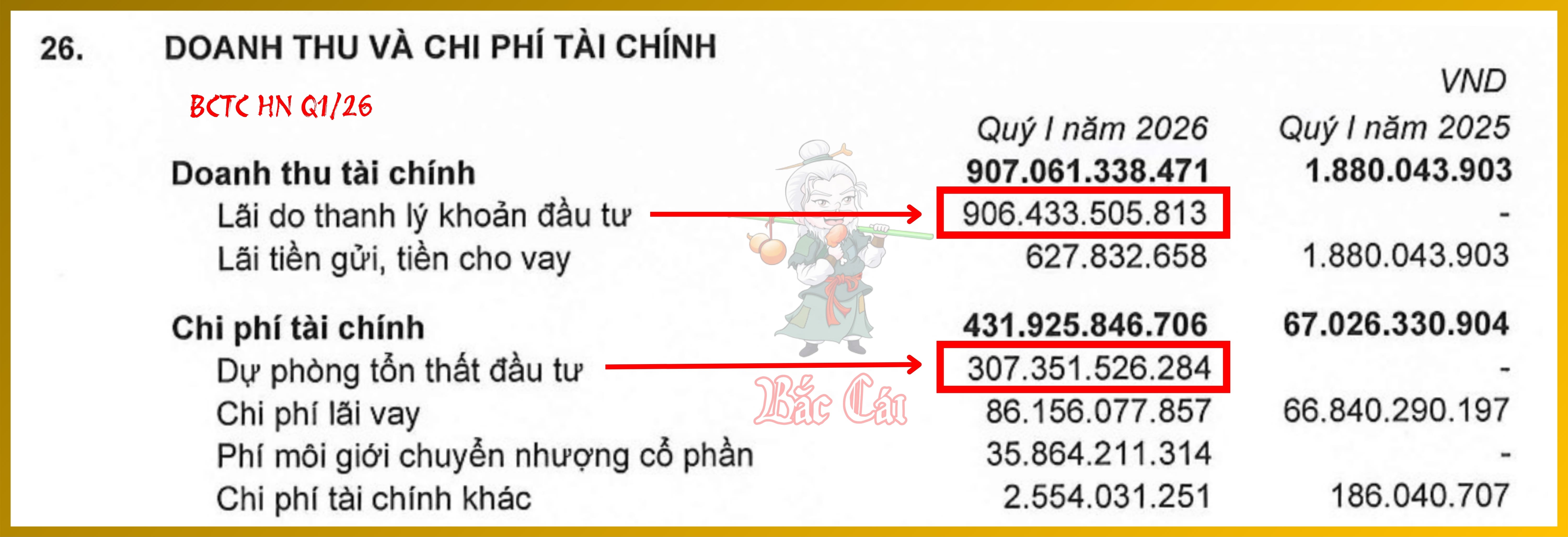

Lợi nhuận trước thuế đạt 390 tỷ đồng hoàn toàn là nhờ khoản doanh thu tài chính tăng đột biến lên 907 tỷ đồng (so với 1.9 tỷ đồng của Q1/25) . Trong đó, lãi từ thanh lý khoản đầu tư chiếm tới 906 tỷ đồng (gấp 477 lần cùng kỳ) . Đây chính là khoản lãi từ việc thoái vốn toàn bộ tại BĐS Thiên Long. Nếu loại bỏ các khoản thu nhập một lần này, hoạt động kinh doanh cốt lõi của PDR thực tế đang lỗ nặng do biên lợi nhuận gộp mảng dịch vụ quá mỏng và chi phí vận hành cao.

Sự lệch pha nghiêm trọng giữa Doanh thu thuần và Doanh thu tài chính khiến cho Lợi nhuận của PDR trong Q1/26 cực kỳ thiếu bền vững.

Đây không phải lần đầu PDR dùng cách này. Trong năm 2025, doanh nghiệp cũng đã lãi tài chính hơn 544 tỷ đồng, phần lớn đến từ việc chuyển nhượng cổ phần tại BĐS Ngô Mây (lãi 139 tỷ đồng) và Bắc Cường (lãi 406 tỷ đồng) . Điều này cho thấy dòng tiền từ bán hàng đang bị tắc nghẽn, buộc doanh nghiệp phải tài sản để duy trì thanh khoản. Gần đây, Phát Đạt đã thông qua chủ trương chuyển nhượng 30% vốn điều lệ (tương đương 33 triệu cổ phiếu) tại CTCP Phát triển Đô thị Tam Hiệp tiếp nối chính thuật bán tài sản sạch để nuôi bộ máy.

Ngoài ra, việc trích lập dự phòng 307 tỷ đồng cho dự án Phan Đình Phùng và Cổ Đại trong Q1/26 cũng là một red flag về rủi ro pháp lý. Các dự án này đang gặp vướng mắc và phải chờ ý kiến chỉ đạo từ các cấp có thẩm quyền về phương án xử lý. Nếu các dự án BT khác không được khai thông, khả năng PDR phải tiếp tục bị quét sạch lợi nhuận bằng các khoản dự phòng là rất cao.

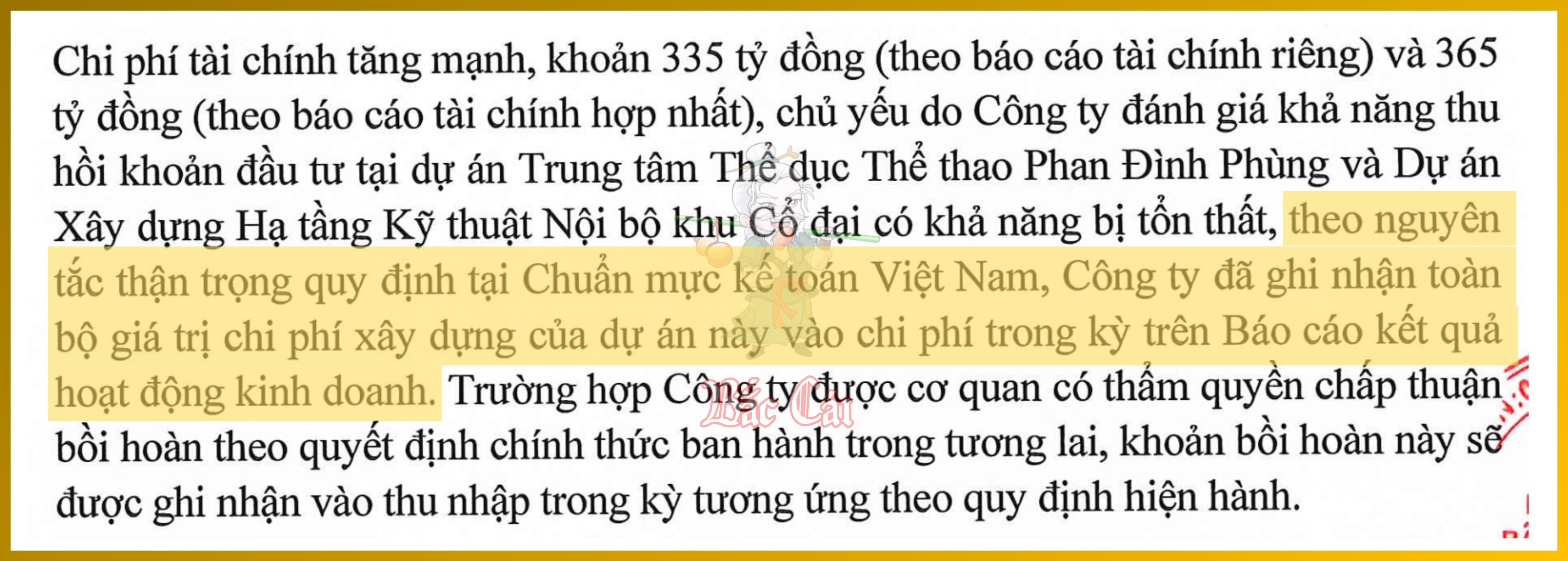

Theo Giải trình KQKD số 176/2026/PĐ-KT, nguyên nhân trọng yếu là do doanh nghiệp phải ghi nhận 307 tỷ đồng chi phí dự phòng tổn thất đầu tư. Khoản dự phòng này liên quan trực tiếp đến hai dự án thực hiện theo hình thức BT (Xây dựng - Chuyển giao) :

- Trung tâm Thể dục Thể thao Phan Đình Phùng: Giá trị đầu tư 77 tỷ đồng. Dự án này bị tạm dừng để rà soát phương án xử lý từ cấp thẩm quyền.

- Dự án Xây dựng Hạ tầng Kỹ thuật Nội bộ khu Cổ Đại: Giá trị đầu tư đạt 119 tỷ đồng (giảm mạnh từ mức 426 tỷ đồng đầu năm do đã trích lập dự phòng tổn thất) .

Tại Thuyết minh 13, ban lãnh đạo cũng thừa nhận dự án Phan Đình Phùng đã bị UBND Thành phố chuyển đổi thành công viên, vườn hoa và doanh nghiệp đang phải chờ ý kiến chỉ đạo để thống nhất phương án xử lý và thu hồi giá trị đầu tư.

2. Người Mua Trả Tiền Trước

Sự cạn kiệt dòng vốn chiếm dụng là một red flag cực lớn là khoản mục Người mua trả tiền trước ngắn hạn đã lao dốc từ 238 tỷ đồng đầu năm xuống chỉ còn vỏn vẹn 23 tỷ đồng tại 31/03/2026, tương đương mức giảm -90% ytd. Đây là bằng chứng cho thấy hoạt động bán hàng đang bị đình trệ.

Sự sụt giảm diễn ra đồng loạt như dự án Khu dân cư Bắc Hà Thanh giảm từ 16.6 tỷ đồng xuống còn 15.5 tỷ đồng, và đặc biệt là các khoản trả trước từ các đối tượng khác gần như không tăng lên đáng kể. Điều này minh chứng rằng hoạt động bán lẻ tại các dự án mới đang bị đóng băng hoặc doanh nghiệp không có sản phẩm gối đầu đủ sức hấp dẫn để huy động vốn mới từ khách hàng.

Tại ngày 31/03/2026, tổng nợ vay đạt 4,406 tỷ đồng (gồm 1,107 tỷ đồng nợ ngắn hạn và 3,299 tỷ đồng nợ dài hạn) . Dù đã sạch nợ trái phiếu, nhưng PDR đang tăng cường vay ngân hàng (MBBank, VietinBank) để tài trợ vốn lưu động với lãi suất thả nổi, trực tiếp đẩy chi phí lãi vay lên mức cao (86 tỷ đồng trong Q1/26) , tăng đáng kể so với mức 66.8 tỷ đồng cùng kỳ năm 2025. Điều này gây áp lực trực tiếp lên biên lợi nhuận ròng, nhất là khi doanh thu cốt lõi đang sụt giảm mạnh.

Các khoản vay lớn tại MBBank và VietinBank chủ yếu chịu lãi suất thả nổi (Lãi suất tiết kiệm + biên độ từ 1.5 pts - 4.5 pts) , khiến doanh nghiệp cực kỳ nhạy cảm với các biến động thắt chặt tiền tệ trên thị trường.

Ngoài ra, thêm một điểm trừ về thanh khoản nữa là tổng Tiền và các khoản tương đương tiền tại ngày 31/03/2026 chỉ còn 185 tỷ đồng, bốc hơi -51% ytd so với mức 376 tỷ đồng đầu năm.

3. Hàng Tồn Kho

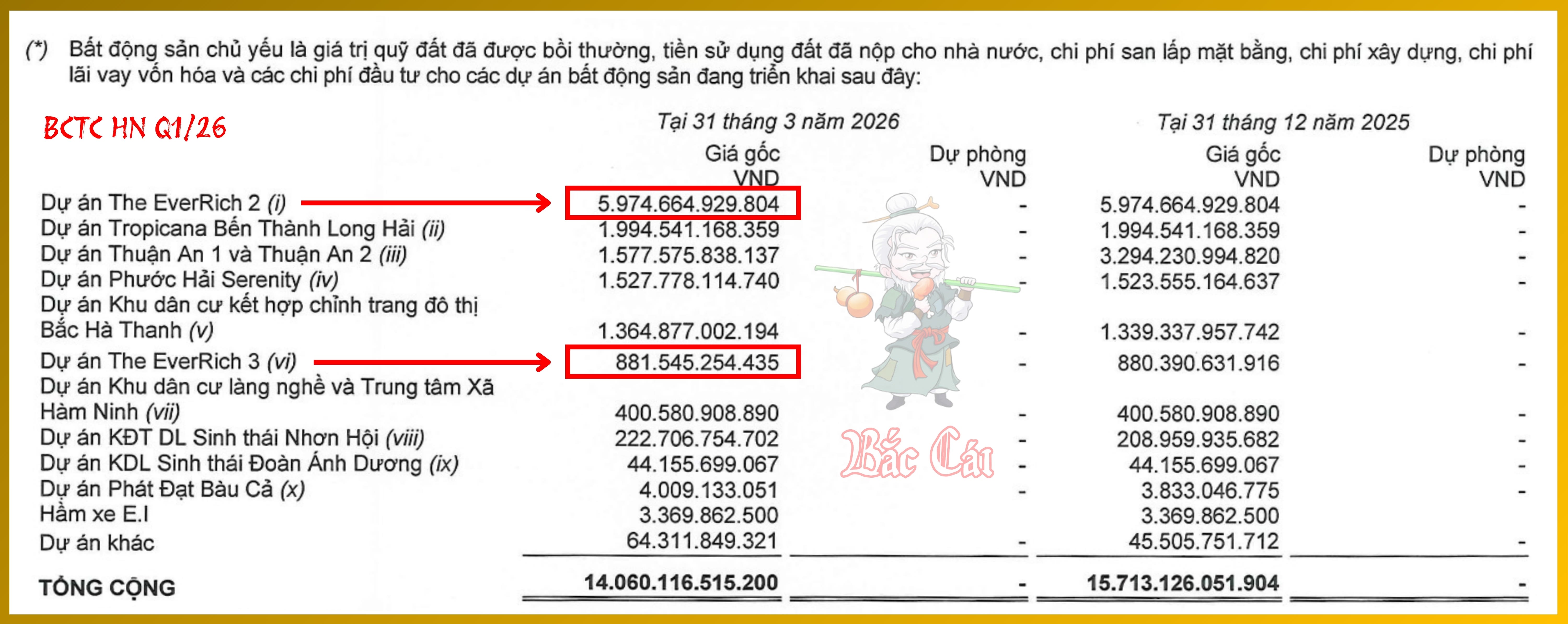

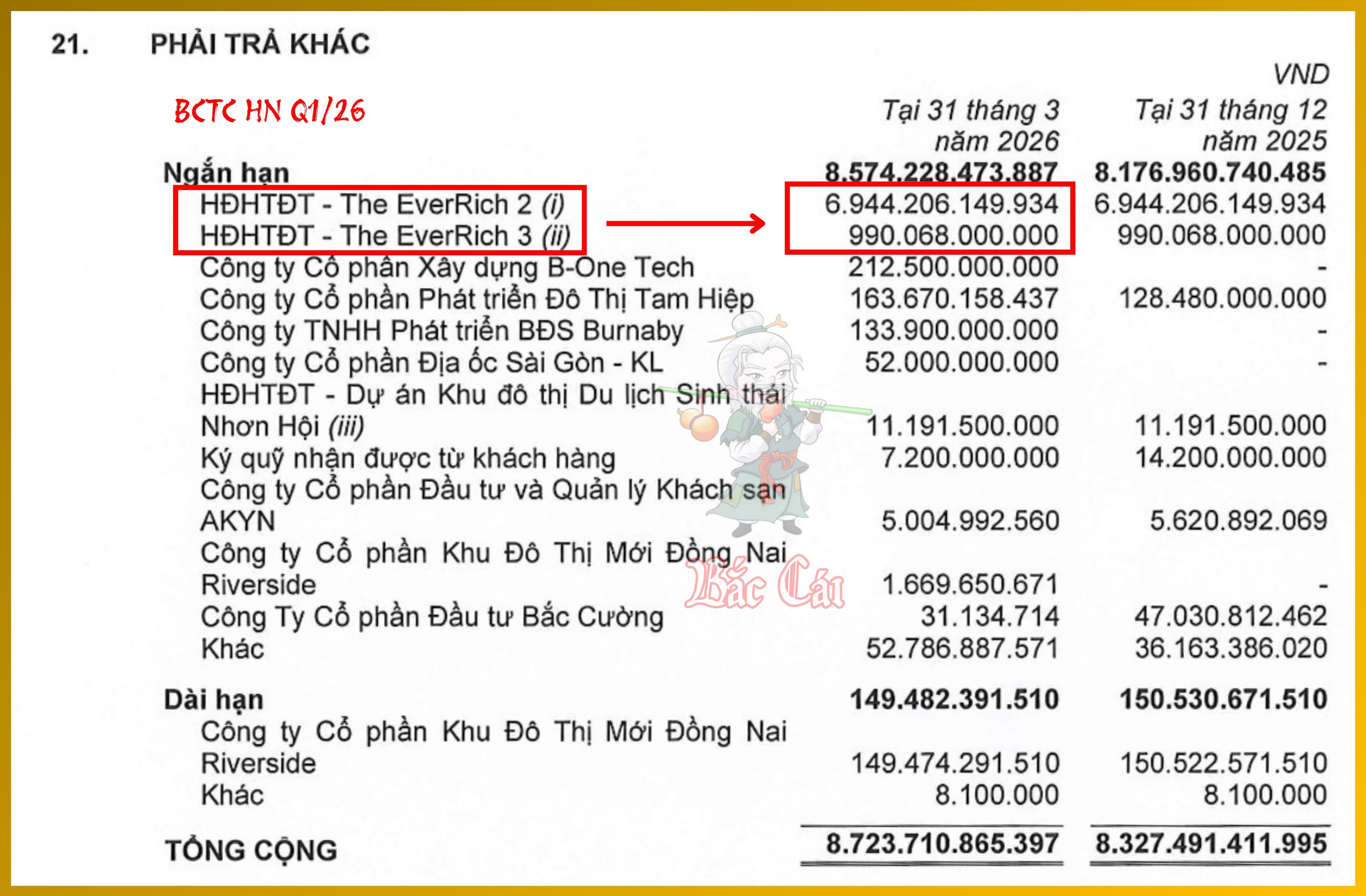

Hàng tồn kho 15,062 tỷ đồng đang là gánh nặng lớn nhất, chiếm tới 56.6% tổng tài sản của doanh nghiệp. Đây mới chính là “tử huyệt” của thanh khoản. Giá trị hàng tồn kho dở dang tập trung cực lớn tại hai dự án cũ EverRich:

- The EverRich 2: 5,975 tỷ đồng.

- The EverRich 3: 882 tỷ đồng.

- Tổng cộng: 6,857 tỷ đồng, chiếm đúng 45.5% tổng giá trị hàng tồn kho.

Dù đã ký hợp đồng chuyển nhượng một phần dự án cho Big Gain (EverRich 2) và Dynamic Innovation (EverRich 3) từ năm 2017-2019, nhưng đến nay vẫn chưa thể hoàn tất pháp lý để ghi nhận doanh thu và thu hồi nợ phải trả khác hơn 5,547 tỷ đồng. Đây là dòng tiền “chết” gây áp lực thanh khoản cực lớn. Theo thông báo của ban lãnh đạo thì PDR vẫn đang trong quá trình hoàn thiện các yêu cầu pháp lý theo quy định của Nhà nước để đủ điều kiện chuyển nhượng phần còn lại.

Sự bế tắc pháp lý này không chỉ chôn vốn mà còn tạo ra nghĩa vụ nợ khổng lồ. Tại ngày 31/03/2026, khoản mục Phải trả theo hợp đồng hợp tác đầu tư tại dự án EverRich 2 và 3 đã tăng vọt lên mức 7,934 tỷ đồng (tăng mạnh so với mức 5,547 tỷ đồng tại thời điểm T06/25) .

4. Chiếc Phao Cứu Sinh Từ Tin Tốt

Lưu chuyển tiền thuần từ hoạt động kinh doanh âm 686 tỷ đồng. Lợi nhuận ghi nhận trên sổ sách nhưng tiền thực tế lại bị kẹt ở các khoản phải thu dài hạn (8,147 tỷ đồng) . Thông tin ký kết MoU với Lotte tại dự án Thu Thiem Eco Smart City lúc này giống như một lời cam kết về tương lai để thu hút dòng tiền đầu cơ giúp cổ phiếu tăng trần.

Để nắm giữ 35% cổ phần dự án, PDR phải cam kết vốn khoảng 17,500 tỷ đồng (chiếm 66% tổng tài sản hiện tại) . Đây là một game quá lớn so với nguồn lực hiện có của doanh nghiệp, điều này cũng giải thích cho kế hoạch chào bán 199.5 triệu cổ phiếu sắp tới để huy động vốn. Để thực hiện các siêu dự án như Thủ Thiêm hay các dự án BT quy mô 24,000 tỷ đồng, PDR bắt buộc phải tăng vốn chủ sở hữu thành công. Và đây cũng chính là ngòi nổ chính khiến cho cổ phiếu PDR tăng trần phiên hôm nay.

Lời Kết

Trong bối cảnh Bảng cân đối đang bị “khóa chặt” bởi hàng tồn kho vướng pháp lý và áp lực cam kết vốn cho dự án Thủ Thiêm lên tới 17,500 tỷ đồng, những tin như Lotte hay Tam Hiệp thực chất là quân bài chiến lược để giữ giá cổ phiếu nhằm đảm bảo sự thành công cho đợt chào bán 199.5 triệu cổ phiếu sắp tới. Nếu đợt tăng vốn này thất bại, PDR sẽ không còn đủ nguồn lực để triển khai bất kỳ “siêu dự án” nào nữa, và rủi ro mất khả năng thanh toán sẽ hiện hữu khi các tài sản có thể thoái vốn dần cạn kiệt. Giá cổ phiếu cần phải giữ ở mức đủ hấp dẫn để đảm bảo tỷ lệ nộp tiền mua cổ phiếu phát hành thêm. Bản chất, PDR đang dùng thanh khoản để đổi lấy thời gian.