Trong nhóm BĐS khu công nghiệp, IDC là trường hợp khá đặc biệt khi mảng điện không chỉ là hoạt động phụ trợ mà đã trở thành trụ cột doanh thu. Điều này thường được xem là lợi thế phòng thủ trong bối cảnh chu kỳ KCN biến động. Tuy nhiên, nếu nhìn sâu hơn, câu hỏi đặt ra là: liệu mảng điện đang tạo nền tảng bền vững cho IDC, hay vô tình khiến doanh nghiệp trở nên quá thận trọng trong chiến lược tăng trưởng?

1. Mảng điện – “điểm tựa” hiếm có trong ngành BĐS KCN

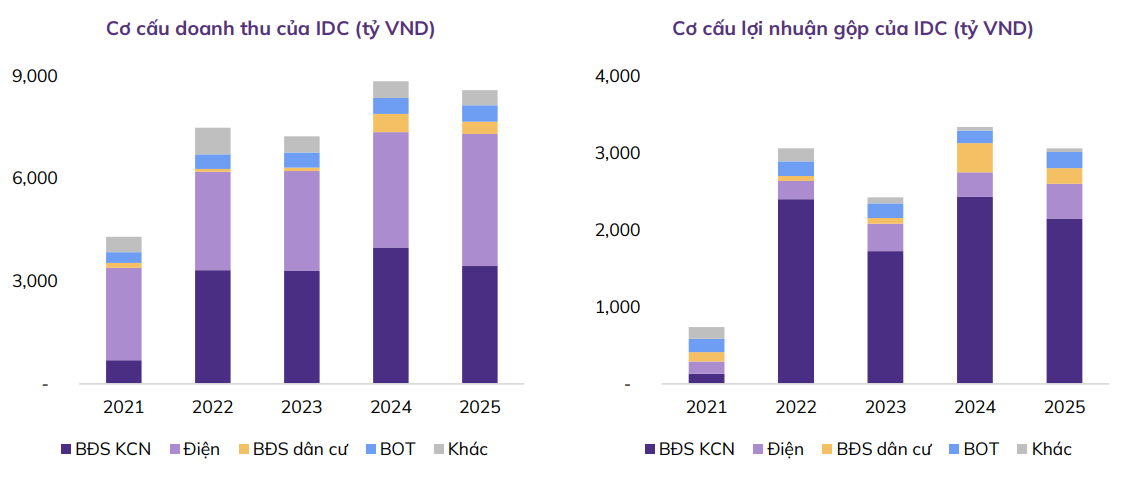

Nguồn: ABS Research

- Theo các báo cáo phân tích ABS, năm 2025 mảng điện đóng góp khoảng 45% tổng doanh thu, đạt gần 3.900 tỷ đồng, vượt mảng KCN để trở thành nguồn thu lớn nhất.

- Biên lợi nhuận gộp mảng điện duy trì quanh 11-12%, cải thiện so với các năm trước nhờ điều chỉnh giá bán điện trong KCN.

- Dòng tiền từ điện có tính ổn định cao, ít chịu tác động chu kỳ FDI, giúp IDC duy trì cổ tức tiền mặt đều đặn trên 20% ngay cả khi mảng KCN đi qua giai đoạn trũng.

Ở góc nhìn phòng thủ, mảng điện giúp IDC:

- Giảm biến động lợi nhuận

- Bảo toàn thanh khoản

- Tạo niềm tin cho nhà đầu tư dài hạn, đặc biệt là nhóm ưu tiên cổ tức

![]() Đây là điểm khác biệt rõ ràng so với các doanh nghiệp thuần cho thuê đất KCN.

Đây là điểm khác biệt rõ ràng so với các doanh nghiệp thuần cho thuê đất KCN.

2. Nhưng mặt còn lại: sự ổn định có đang làm chậm động lực tăng trưởng?

Vấn đề nằm ở chỗ mảng điện là ngành có tăng trưởng chậm, biên lợi nhuận vừa phải và dư địa mở rộng không lớn.

- Doanh thu điện chủ yếu tăng theo giá bán và sản lượng tiêu thụ trong KCN hiện hữu, không phải tăng trưởng bùng nổ.

- Tỷ suất sinh lời thấp hơn đáng kể so với việc cho thuê đất KCN trong giai đoạn thuận lợi.

- Khi mảng điện chiếm tỷ trọng lớn trong cơ cấu doanh thu, tốc độ tăng trưởng hợp nhất của IDC bị “làm mượt”, nhưng đồng thời cũng bị kéo chậm.

Nguồn ảnh: IDICO

Câu hỏi lớn là:

Nếu không có mảng điện làm trụ đỡ dòng tiền, liệu IDC có buộc phải chấp nhận rủi ro cao hơn, đẩy nhanh tiến độ phát triển và thương mại hóa quỹ đất KCN?

Hay nói cách khác, mảng điện có đang đóng vai trò như một “liều thuốc giảm đau”, giúp IDC tránh áp lực ngắn hạn, nhưng cũng khiến doanh nghiệp không cần phải tăng tốc?

3. Góc nhìn so sánh: lợi thế cấu trúc hay sự đánh đổi?

So với các doanh nghiệp KCN khác:

- IDC ổn định hơn về dòng tiền và cổ tức

- Nhưng lại kém hấp dẫn hơn nếu xét thuần về tốc độ tăng trưởng lợi nhuận trong các chu kỳ bùng nổ KCN

Điều này dẫn đến một nghịch lý:

- IDC thường được nhìn nhận và định giá như cổ phiếu phòng thủ

- Trong khi bản chất hoạt động vẫn là doanh nghiệp mang rủi ro chu kỳ KCN

![]() Nhà đầu tư đang trả giá cho sự ổn định, hay đang chấp nhận đánh đổi tăng trưởng để đổi lấy cảm giác an toàn?

Nhà đầu tư đang trả giá cho sự ổn định, hay đang chấp nhận đánh đổi tăng trưởng để đổi lấy cảm giác an toàn?

4. Vấn đề không nằm ở đúng hay sai, mà là ở khẩu vị đầu tư

Mảng điện của IDC không phải là điểm yếu, nhưng cũng không hoàn toàn là lợi thế tuyệt đối. Nó phản ánh rõ triết lý phát triển của doanh nghiệp:

- Ưu tiên bền vững

- Giảm biến động

- Chấp nhận tăng trưởng chậm hơn trong ngắn hạn

Câu hỏi cuối cùng dành cho nhà đầu tư không phải là:

IDC có tốt hay không?

Mà là:

Trong một chu kỳ mà nhiều doanh nghiệp KCN sẵn sàng đánh đổi rủi ro để tăng trưởng nhanh,

IDC chọn đi chậm và chắc - liệu thị trường có sẵn sàng trả giá cho lựa chọn đó?

Bài viết tổng hợp từ báo cáo cập nhật KQKD IDC của ABS. Bài viết mang tính thảo luận và phản biện, không phải khuyến nghị mua bán.