Giai đoạn “dễ kiếm tiền” dựa trên đà tăng chung của chỉ số có thể đã qua. Nhà đầu tư nên tập trung vào việc tuyển chọn cổ phiếu (stock-picking), chú trọng các doanh nghiệp hưởng lợi từ đầu tư công, hạ tầng năng lượng (GEE, GAS) và các ngân hàng có chất lượng tài sản tốt (HDB, MBB).

I. TỔNG QUAN THỊ TRƯỜNG: MỘT NĂM TĂNG TRƯỞNG LỊCH SỬ NHƯNG PHÂN HÓA SÂU SẮC

Thị trường chứng khoán Việt Nam vừa khép lại tuần cuối cùng của năm 2025 với những con số đầy ấn tượng, nhưng cũng phản ánh nhiều mảng màu đối lập trong nội tại thị trường.

Hiệu suất kỷ lục:

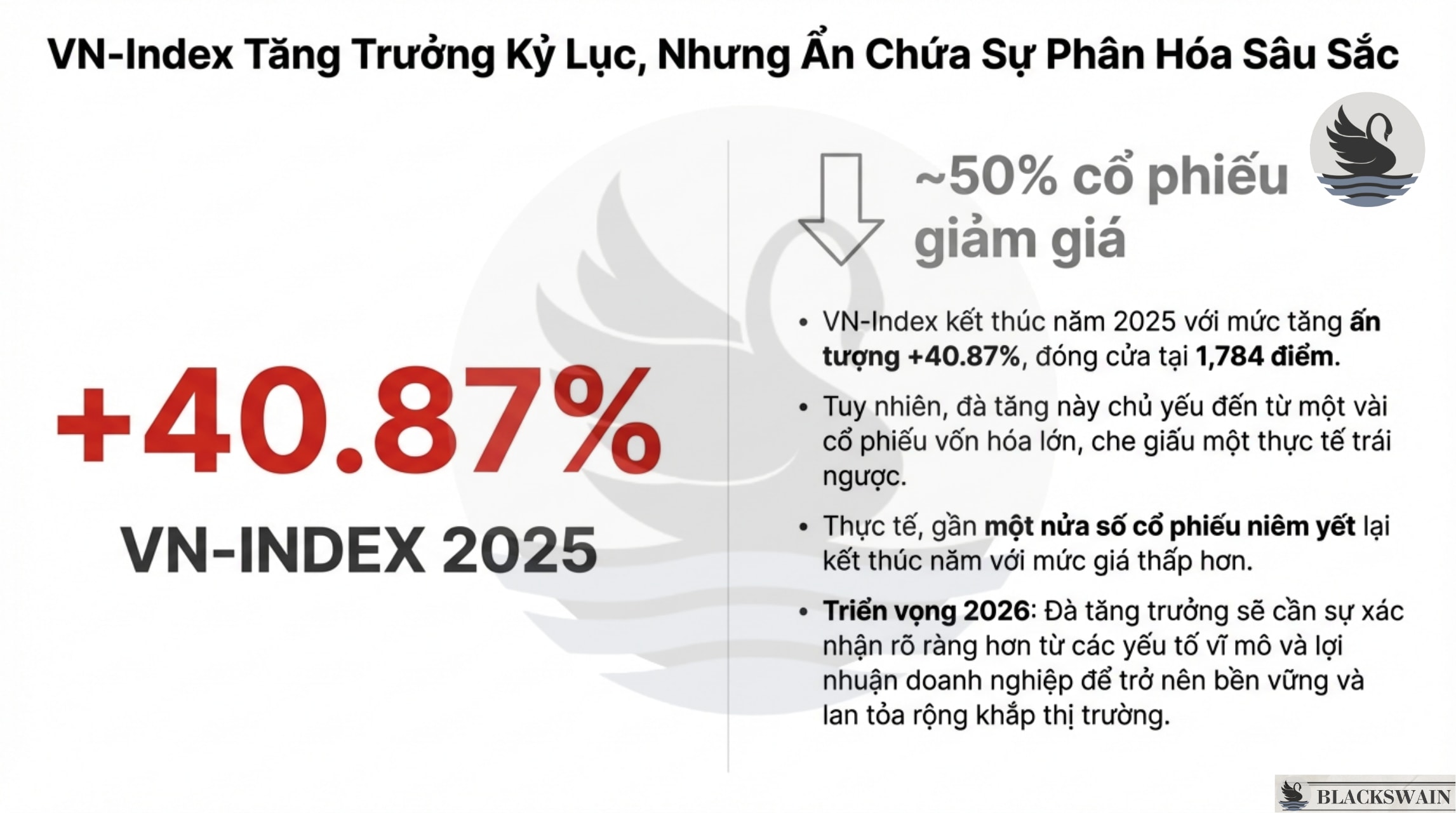

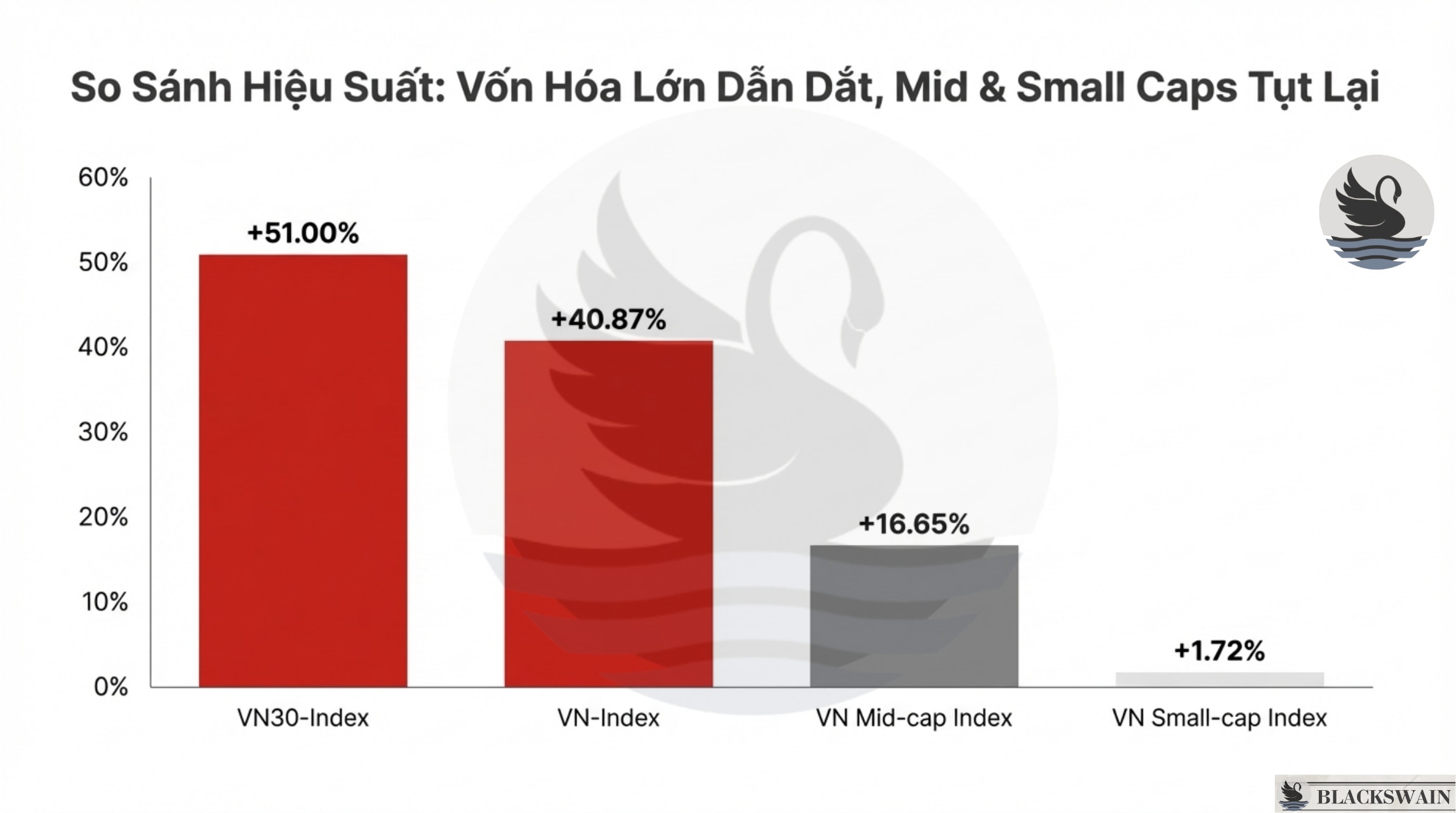

VN-Index kết thúc năm 2025 tại 1.784 điểm , ghi nhận mức tăng trưởng 40,87% trong cả năm. Riêng tuần cuối năm (chỉ có 3 phiên giao dịch), chỉ số vẫn tăng 3,16% WoW , được hỗ trợ bởi hoạt động chốt sổ (window dressing) và tâm lý lạc quan cuối năm.

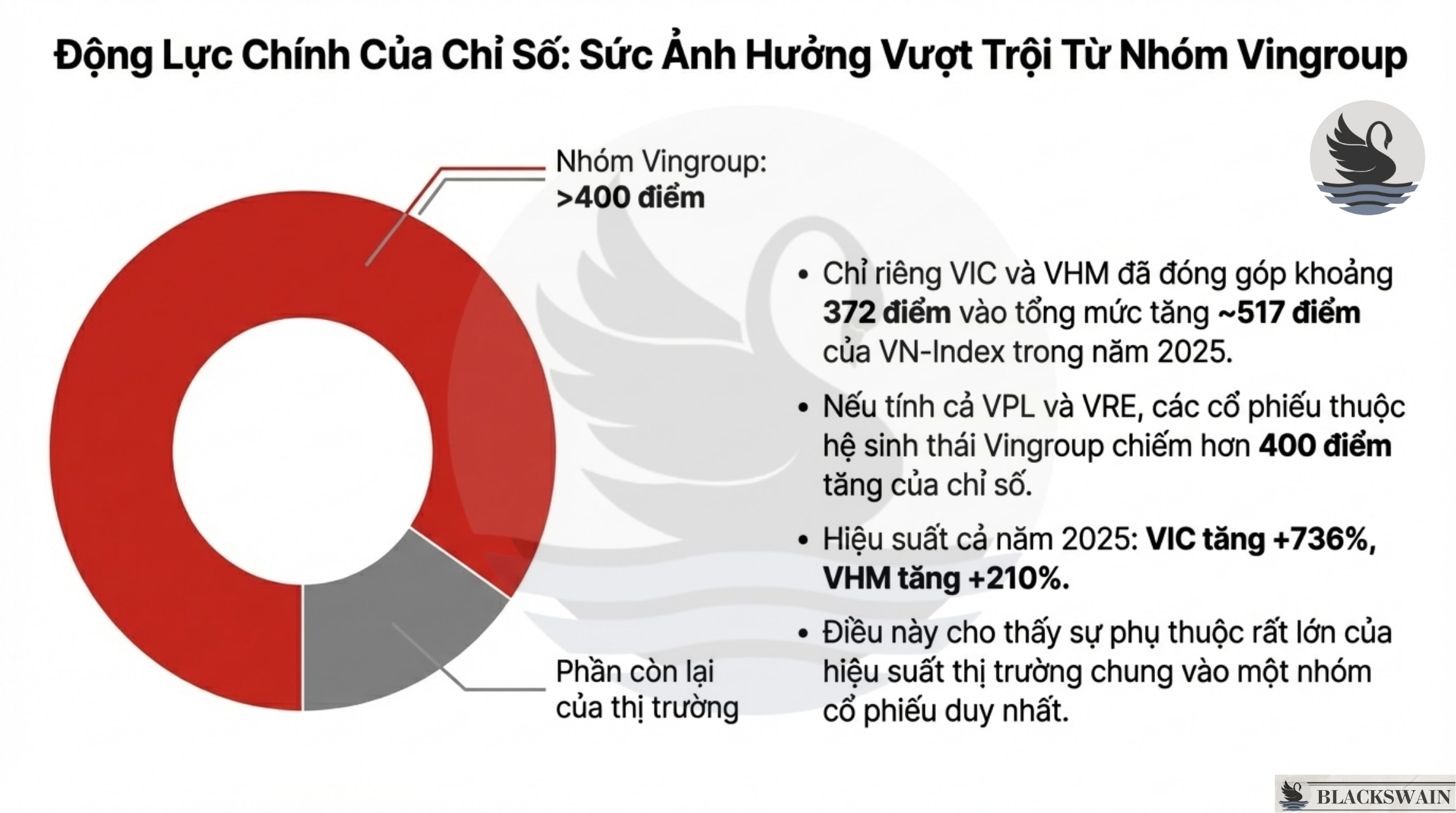

Sự thống trị của nhóm Vingroup:

Điểm đáng chú ý nhất là mức tăng điểm của chỉ số tập trung quá cao vào một vài mã lớn. Hai cổ phiếu VIC và VHM đã đóng góp khoảng 372 điểm vào tổng mức tăng ~517 điểm của VN-Index trong năm 2025. Trong năm, VIC tăng trưởng đột biến 736% , còn VHM tăng 210% . Nếu tính thêm VPL và VRE, nhóm Vingroup đã đóng góp hơn 400 điểm vào mức tăng chung.

Độ rộng thị trường yếu:

Trái ngược với con số tăng trưởng hào nhoáng của chỉ số, thực tế trải nghiệm của nhà đầu tư rất hỗn loạn. Gần một nửa số cổ phiếu niêm yết đã kết thúc năm ở mức giảm điểm . Điều này cho thấy dòng tiền chủ yếu tập trung vào các mã vốn hóa lớn và các chủ đề đầu tư theo chính sách hơn là một chu kỳ tăng trưởng lợi nhuận trên diện rộng.

II. PHÂN TÍCH DÒNG TIỀN VÀ CẤU TRÚC THỊ TRƯỜNG

Năm 2025 đánh dấu những bước chuyển mình quan trọng về mặt hạ tầng và sự tham gia của nhà đầu tư cá nhân.

Nâng cấp hạ tầng:

Hệ thống giao dịch KRX đã chính thức được đưa vào vận hành, nâng cao đáng kể năng lực xử lý lệnh và đặt nền móng cho các sản phẩm mới. Đồng thời, tiến trình nâng hạng lên thị trường mới nổi (FTSE) đang tiến triển tích cực, kỳ vọng thu hút 1,2-1,5 tỷ USD dòng vốn thụ động từ tháng 09/2026.

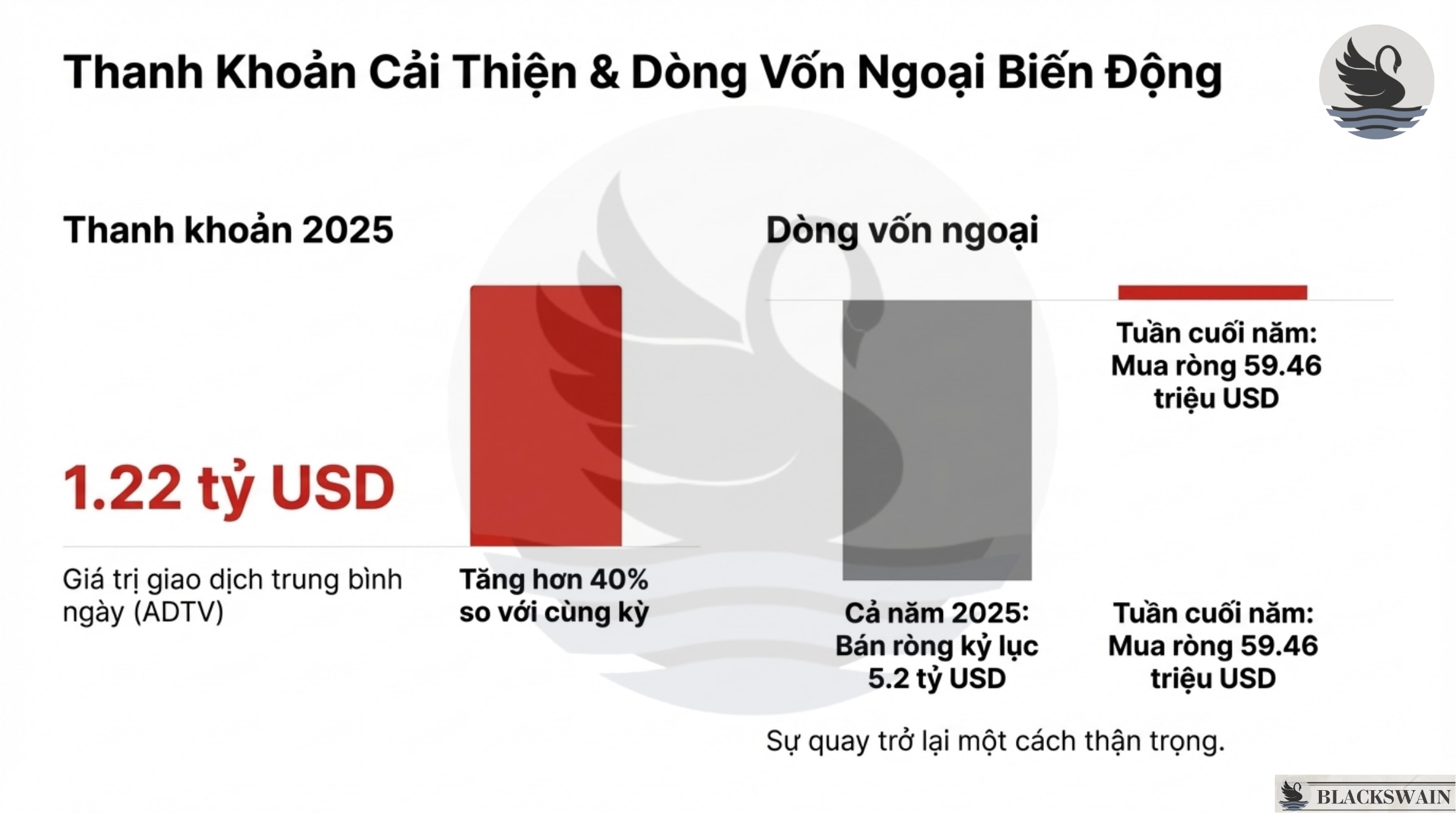

Thanh khoản và Đòn bẩy:

Giá trị giao dịch trung bình hàng ngày (ADTV) cả năm đạt 1,22 tỷ USD (+40% YoY) . Dư nợ margin tăng mạnh 56% lên mức 383 nghìn tỷ đồng (tính đến quý 3/2025).

Sự bùng nổ của nhà đầu tư cá nhân:

Có thêm 2,3 triệu tài khoản mới được mở trong 11 tháng năm 2025, nâng tổng số tài khoản lên hơn 11 triệu (tương đương 11% dân số), đạt mục tiêu phát triển của Chính phủ sớm hơn so với kế hoạch năm 2030.

Dòng vốn ngoại:

Trong tuần cuối năm, khối ngoại mua ròng 59,46 triệu USD , tập trung vào FPT, STB và MWG . Tuy nhiên, tính chung cả năm 2025, khối ngoại đã bán ròng kỷ lục 5,2 tỷ USD , dẫn đầu là các mã VIC, VHM và FPT.

III. DIỄN BIẾN NGÀNH VÀ CÁC CỔ PHIẾU TIÊU BIỂU

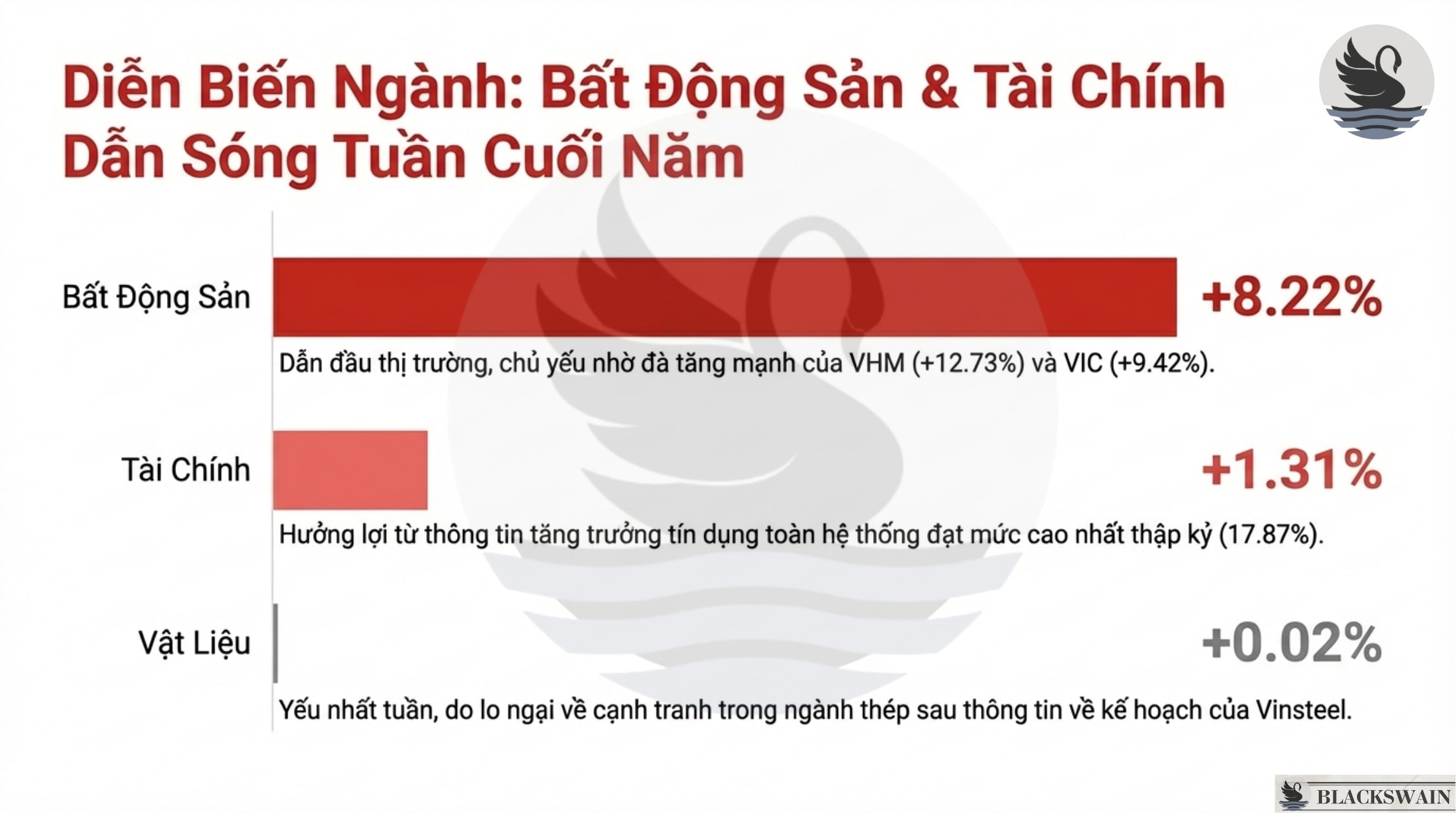

1. Hiệu suất các ngành nổi bật

-

Bất động sản (+8,22% trong tuần): Dẫn đầu thị trường nhờ sự bứt phá của VHM (+12,73%) và VIC (+9,42%). Các mã bất động sản khác không có sự tham gia đáng kể vào đà tăng này.

-

Tài chính (+1,31%): Hỗ trợ bởi tăng trưởng tín dụng toàn hệ thống đạt 17,87% (tính đến 24/12) – mức cao nhất trong một thập kỷ. Tuy nhiên, kỳ vọng tăng trưởng tín dụng năm tới đã bị hạ xuống do tỷ lệ tín dụng/GDP hiện đã đạt mức cao ~146%.

-

Nguyên vật liệu (Yếu nhất): Chỉ tăng 0,02% , bị ảnh hưởng bởi nhóm cổ phiếu thép (như HPG) do lo ngại cạnh tranh gia tăng sau tin tức Vingroup lấn sân sang mảng thép với Vinsteel.

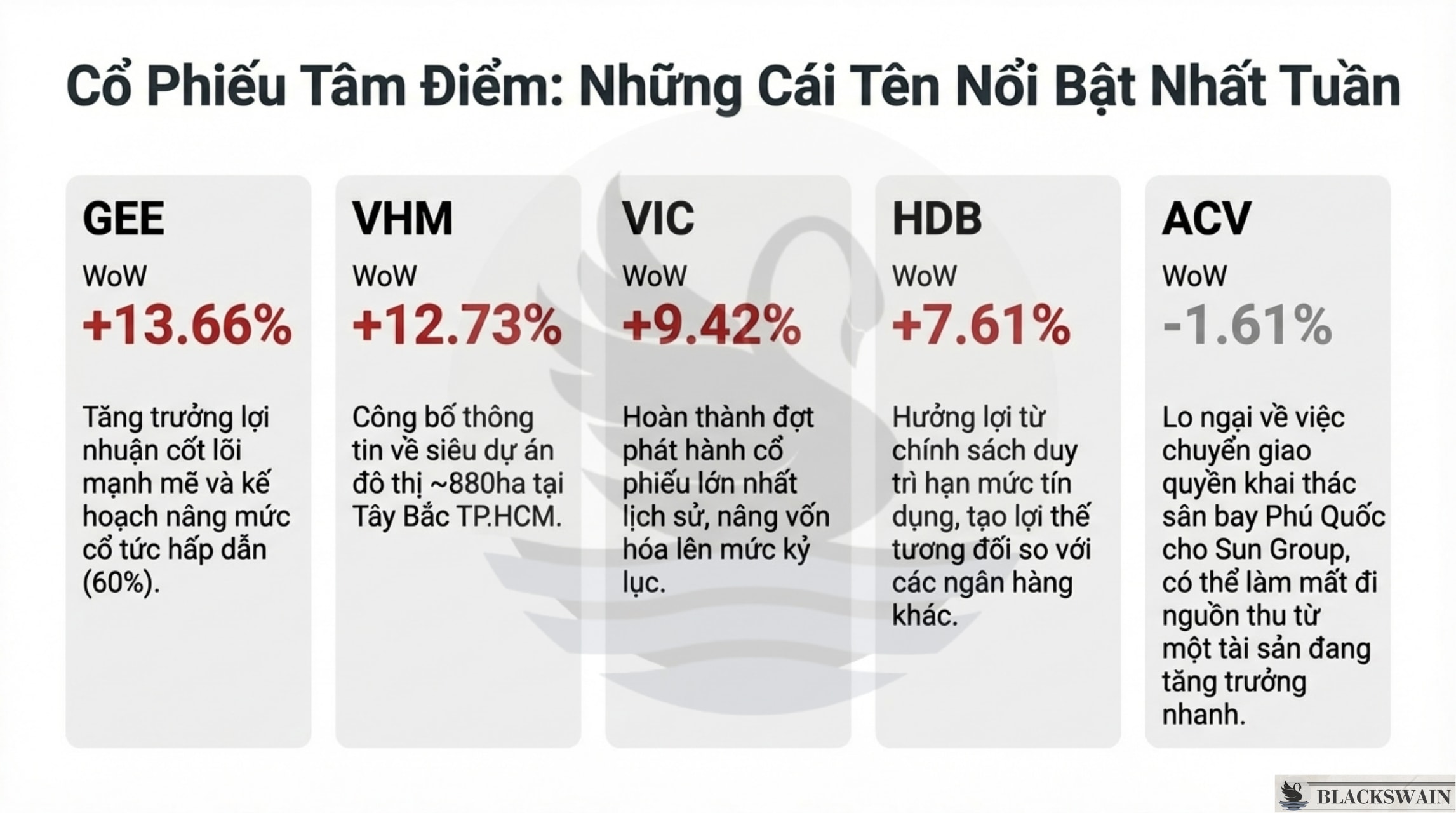

2. Các mã cổ phiếu đáng chú ý

-

GEE (+13,66%): Tăng trần đầu tuần nhờ kết quả kinh doanh cốt lõi mạnh mẽ và kế hoạch chi trả cổ tức lên tới 60% . Triển vọng dài hạn được củng cố bởi Quy hoạch điện VIII.

-

VIC (+9,42%): Hoàn tất đợt phát hành cổ phiếu lớn nhất lịch sử (gần 3,9 tỷ cổ phiếu), nâng vốn hóa tập đoàn lên mức kỷ lục 1.260 nghìn tỷ đồng . Tập đoàn cũng chủ động rút khỏi dự án đường sắt cao tốc để tập trung nguồn lực cho các đại đô thị và hạ tầng chiến lược.

-

HDB (+7,61%): Hưởng lợi từ hạn mức tín dụng tốt nhờ nền tảng bán lẻ mạnh và hỗ trợ các ngân hàng yếu kém trong quá khứ.

-

ACV (-1.61%): Thị trường phản ứng tiêu cực trước thông tin ACV ngừng vận hành sân bay Phú Quốc để chuyển giao cho Sun Group từ 01/01/2026, gây lo ngại mất doanh thu từ một tài sản đang tăng trưởng nhanh.

IV. CẬP NHẬT VĨ MÔ VÀ CHIẾN LƯỢC CHO NĂM 2026

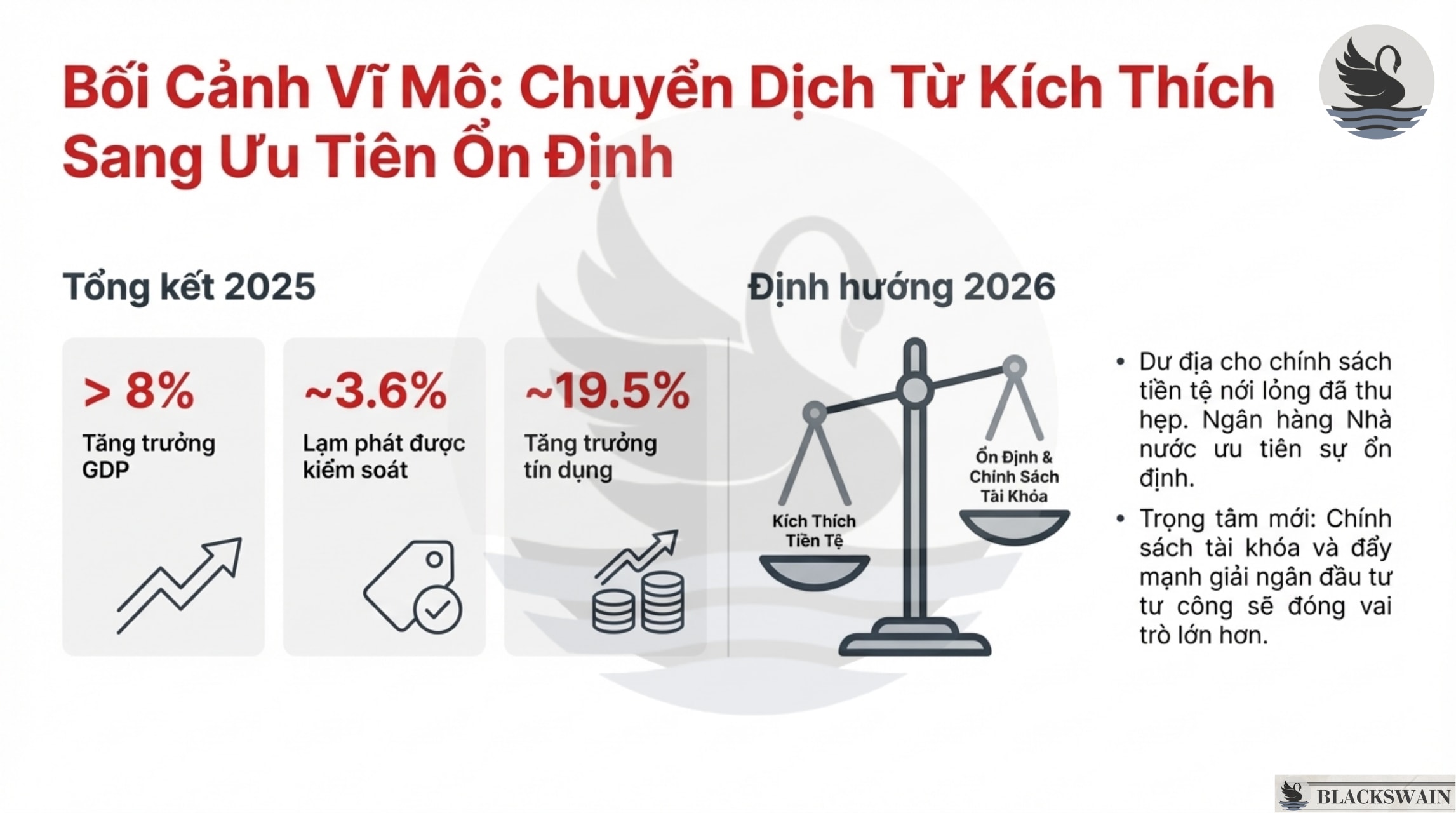

Bối cảnh vĩ mô đang chuyển dịch sang một giai đoạn mới đòi hỏi sự thận trọng hơn.

Đà tăng trưởng kinh tế:

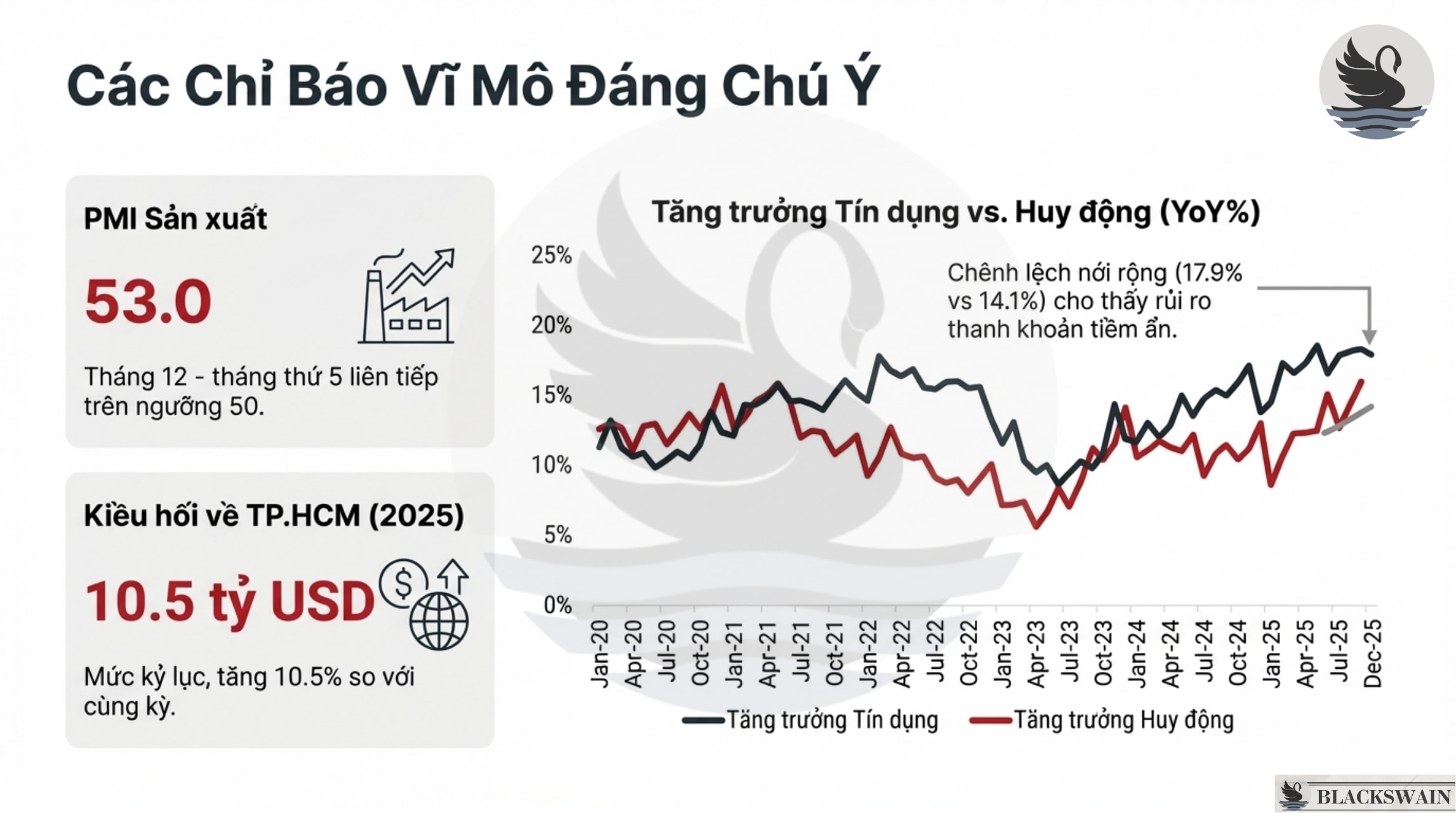

GDP năm 2025 đạt khoảng 8% , Chính phủ đặt mục tiêu tăng trưởng hai chữ số từ năm 2026. Chỉ số PMI tháng 12 đạt 53,0 , đánh dấu tháng thứ 5 liên tiếp mở rộng hoạt động sản xuất.

Chính sách tiền tệ thận trọng:

Ngân hàng Nhà nước (NHNN) đã phát đi tín hiệu ngừng nới lỏng tiền tệ , ưu tiên ổn định hơn là kích thích. Các công cụ chính sách sẽ dựa nhiều hơn vào nghiệp vụ thị trường mở (OMO) và quản lý tỷ giá thay vì cắt giảm lãi suất điều hành.

Động lực từ đầu tư công:

Với dư địa tiền tệ hẹp lại, tăng trưởng kinh tế năm 2026 sẽ phụ thuộc nhiều hơn vào chính sách tài khóa và giải ngân đầu tư công. Nghị quyết 265/2025 đang được đẩy mạnh để tháo gỡ điểm nghẽn cho hơn 3.000 dự án bị đình trệ (quy mô ~93 tỷ USD).

Tỷ giá và Lãi suất:

![]()

Lãi suất liên ngân hàng qua đêm giảm xuống còn 1,8% vào cuối tháng 12, nhưng tỷ giá thị trường tự do vẫn duy trì mức chênh lệch khoảng 2,0-2,2% so với thị trường chính thức.

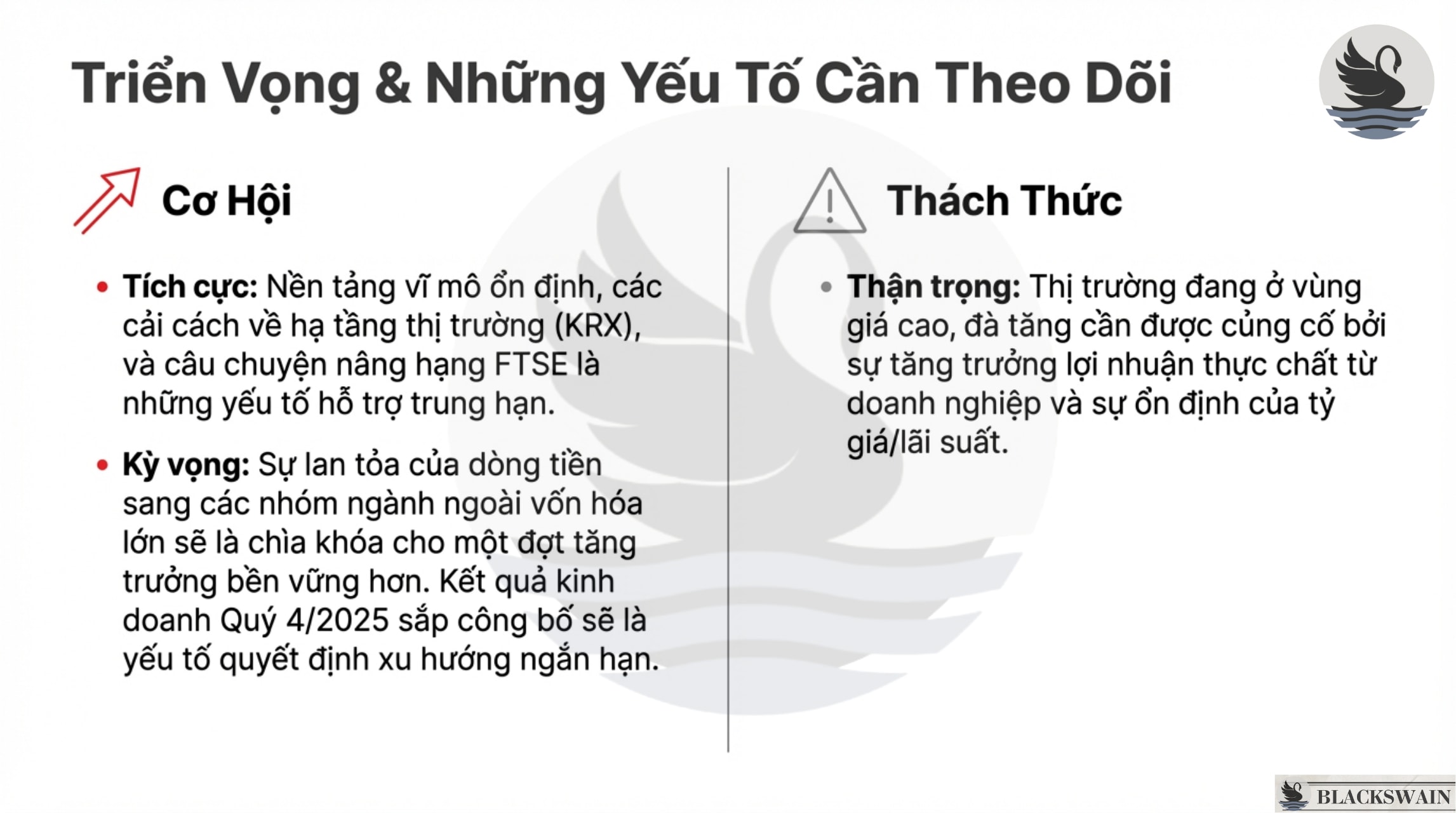

V. TRIỂN VỌNG LỢI NHUẬN VÀ CHIẾN LƯỢC ĐẦU TƯ

Triển vọng lợi nhuận Q4/2025:

Dự báo lợi nhuận của 47 công ty hàng đầu sẽ tăng 20% YoY , dẫn đầu bởi nhóm bất động sản, thép và bán lẻ.

Chiến lược đầu tư:

Khi VN-Index đang ở vùng đỉnh lịch sử, đà tăng tiếp theo sẽ cần sự xác nhận từ kết quả kinh doanh thực tế và sự ổn định vĩ mô hơn là các yếu tố kỹ thuật. Thị trường sẽ phân hóa và tìm đến những doanh nghiệp có nền tảng cơ bản vững chắc và câu chuyện tăng trưởng rõ ràng.