Tuần qua, thị trường chứng khoán Việt Nam đã trải qua một đợt giảm điểm mang tính kỹ thuật sâu sắc, chủ yếu do lo ngại về thanh khoản trong nước thắt chặt và lãi suất liên ngân hàng tăng cao , bất chấp bối cảnh vĩ mô toàn cầu (Fed cắt lãi suất) có phần hỗ trợ hơn. Sự điều chỉnh này, mặc dù đau đớn, được kỳ vọng sẽ giúp thiết lập nền tảng định giá hấp dẫn hơn cho một đợt phục hồi bền vững và lan tỏa rộng hơn vào năm 2026. Nhà đầu tư nên chú ý đến hoạt động tái cơ cấu ETF sắp tới và các tín hiệu ổn định thanh khoản từ SBV.

I. THỊ TRƯỜNG CHỨNG KHOÁN VÀ RỦI RO THANH KHOẢN

1. Diễn biến Chỉ số: Đợt Giảm Điểm Sắc nét

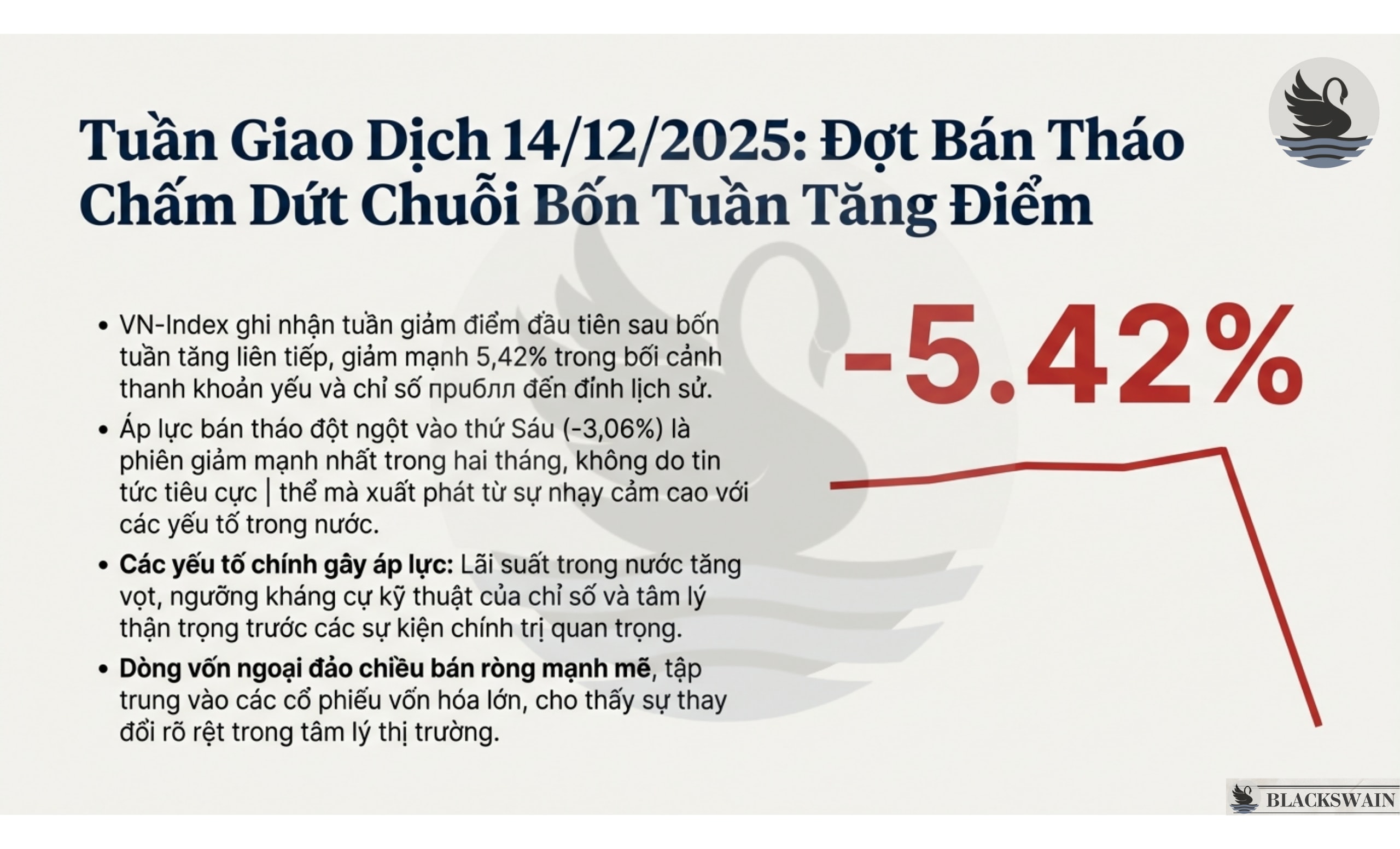

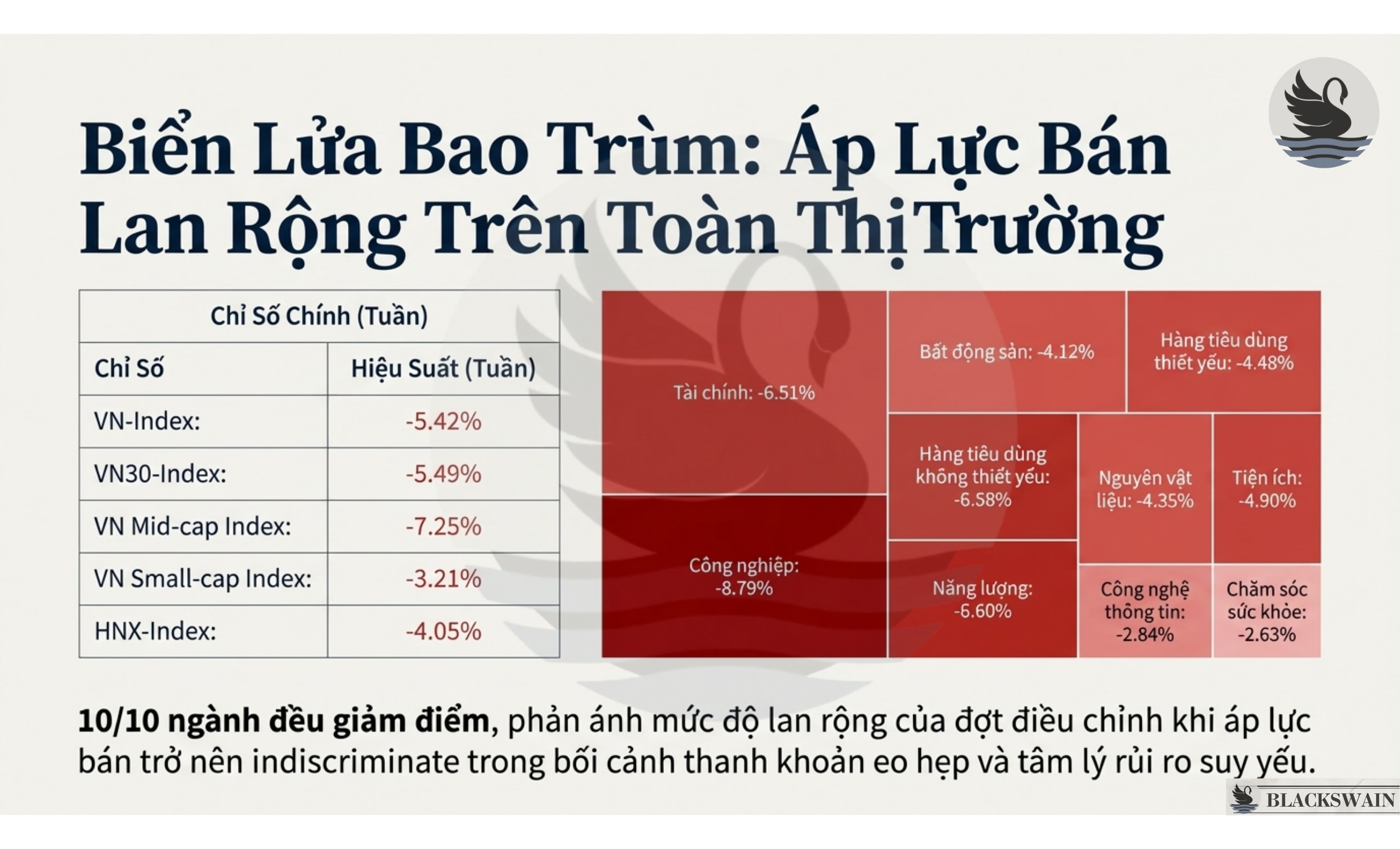

Thị trường chứng khoán Việt Nam đã ghi nhận tuần giảm điểm đầu tiên sau chuỗi bốn tuần tăng liên tiếp. Sự điều chỉnh này xác nhận tâm lý thận trọng đã được cảnh báo trước đó, khi VN-Index tiếp cận mức cao nhất mọi thời đại (ATH) mà không có sự cải thiện đáng kể về thanh khoản .

-

Bản chất đợt tăng trước: Đợt phục hồi trước đó là hẹp , chủ yếu được thúc đẩy bởi một nhóm nhỏ các cổ phiếu vốn hóa lớn, thiếu sự xác nhận từ cả độ rộng thị trường lẫn thanh khoản.

-

Áp lực Bán Tháo: Khi VN-Index không thể bứt phá dứt khoát khỏi đỉnh trước đó, kỳ vọng ngắn hạn nhanh chóng bị đảo ngược , kích hoạt sự chuyển dịch mạnh mẽ sang vị thế phòng thủ. Áp lực bán lan rộng ra toàn thị trường, với ngày thứ Sáu chứng kiến đợt bán tháo đột ngột, khiến VN-Index giảm 3.06% , mức giảm mạnh nhất trong ngày trong hai tháng qua.

-

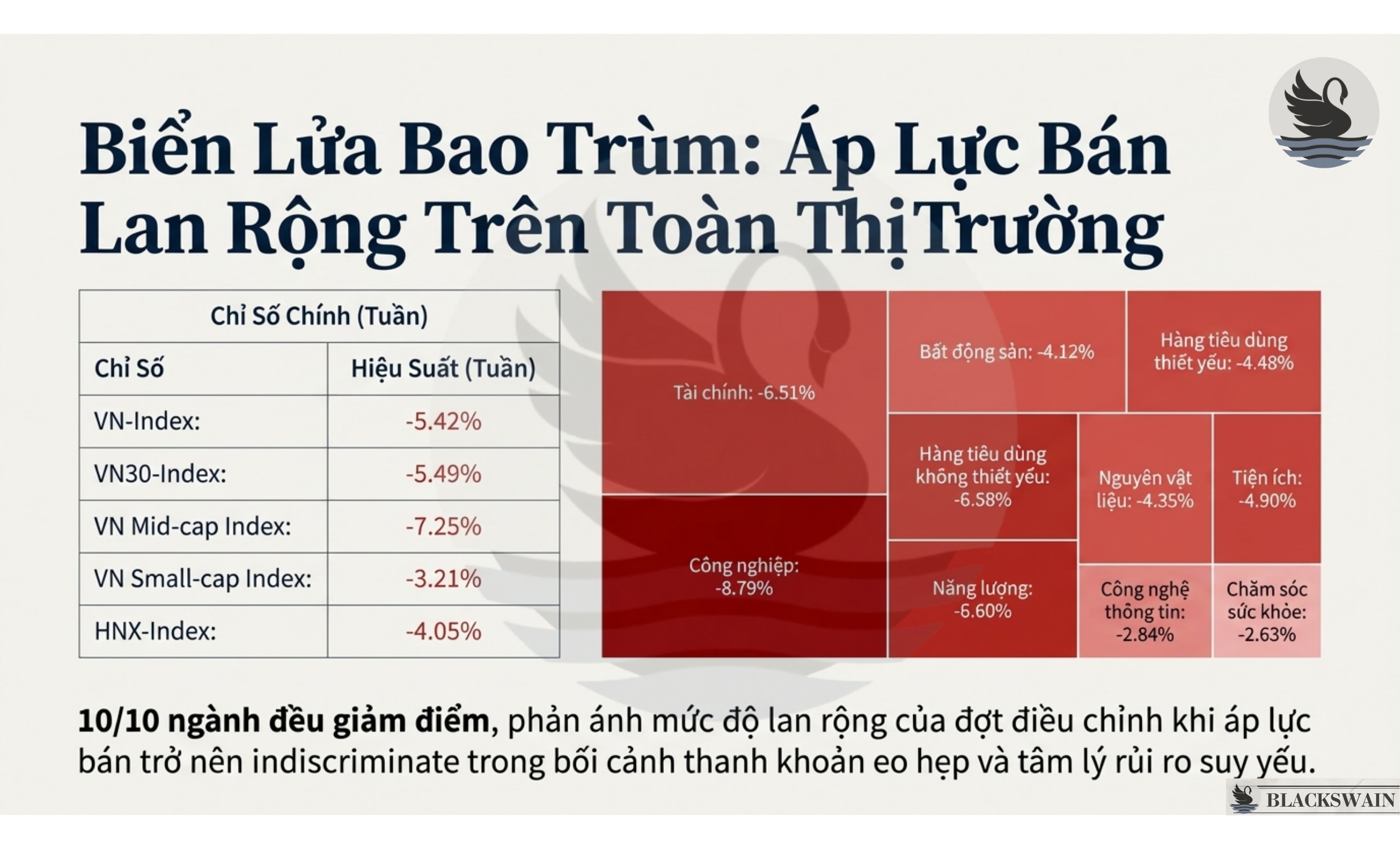

Mức giảm trên diện rộng: Tuần này, tất cả các chỉ số chính đều giảm mạnh: VN-Index (-5.42%), VN30 Index (-5.49%), VN Mid-cap Index (-7.25%), và VN Small-cap Index (-3.21%).

2. Yếu tố Gây Sốc: Lãi suất và Thanh khoản Trong nước

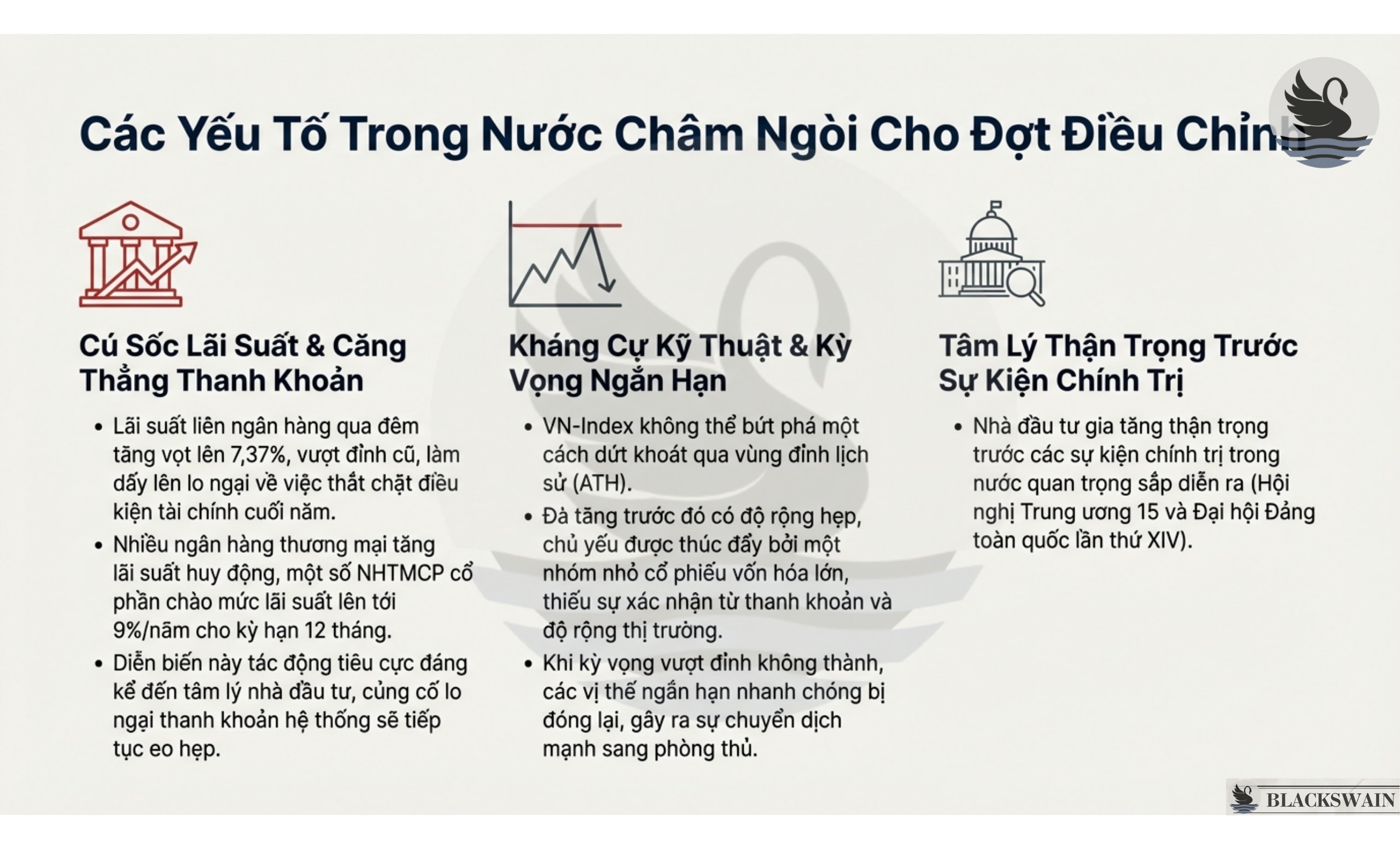

Đợt bán tháo không xuất phát từ tin tức tiêu cực cụ thể nào, mà do sự nhạy cảm cao độ với điều kiện thanh khoản và lãi suất trong nước , sự điều chỉnh vị thế gần ngưỡng kháng cự, và tâm lý thận trọng trước các sự kiện chính trị quan trọng sắp tới.

-

Lãi suất tăng cao: Lãi suất liên ngân hàng qua đêm đã tăng vọt vượt qua đỉnh trước đó, đạt 7.37% . Để đáp ứng nhu cầu vốn cuối năm, một số ngân hàng thương mại cổ phần đã tăng lãi suất tiền gửi , thậm chí chào lãi suất lên tới 9% cho kỳ hạn 12 tháng (dưới điều kiện cụ thể).

-

Tác động: Những diễn biến này làm giảm đáng kể tâm lý nhà đầu tư và củng cố lo ngại rằng thanh khoản hệ thống sẽ tiếp tục bị thắt chặt trong ngắn hạn.

-

Rủi ro Margin: Mặc dù đợt tăng điểm trước không sử dụng đòn bẩy quá mức (bằng chứng là thanh khoản yếu), áp lực ký quỹ (margin call) vẫn có thể tái xuất hiện nếu đợt điều chỉnh kéo dài hơn , đặc biệt khi các công ty chứng khoán có xu hướng thắt chặt cho vay để tuân thủ tỷ lệ an toàn tài chính trước thời hạn báo cáo cuối năm.

3. Dòng tiền và Triển vọng Ngắn hạn

-

Thanh khoản Giảm: Giá trị giao dịch trung bình hàng ngày (ADTV) giảm 4.9% WoW xuống 928.58 triệu USD . Sự sụt giảm này phản ánh lập trường thận trọng hơn của nhà đầu tư trong bối cảnh chi phí vốn tăng.

-

Khối ngoại bán ròng: Nhà đầu tư nước ngoài đã quay lại bán ròng mạnh mẽ với tổng giá trị 226.29 triệu USD . Áp lực bán tập trung mạnh vào VPL (98.03 triệu USD) , đảo ngược hoàn toàn dòng tiền mua mạnh tuần trước, cùng với VIC (60.49 triệu USD) và STB (21.08 triệu USD). Dòng tiền mua vào khiêm tốn, tập trung vào HPG, FPT và MBB, cho thấy sự tích lũy có chọn lọc.

-

Tác động của Fed: Mặc dù Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất 25 điểm cơ bản và đưa ra hướng dẫn nới lỏng toàn cầu hơn, chứng khoán Việt Nam vẫn tiếp tục đi sau , nhấn mạnh rằng các ràng buộc thanh khoản trong nước vẫn chi phối hướng đi ngắn hạn của thị trường.

-

Triển vọng: Biến động giảm giá có thể tiếp diễn trong ngắn hạn. Tuy nhiên, đợt điều chỉnh mạnh mẽ đã bắt đầu khôi phục sức hấp dẫn về định giá và có thể thu hút dòng tiền bắt đáy. SSI kỳ vọng sự điều chỉnh này có thể đặt nền móng cho một đợt phục hồi bền vững và lan tỏa rộng hơn khi điều kiện thanh khoản ổn định trở lại.

-

Cảnh báo ETF: Thị trường cần chú ý hoạt động tái cơ cấu danh mục của các quỹ ETF trong tuần tới. Cổ phiếu VIC dự kiến phải đối mặt với áp lực bán đáng kể .

II. PHÂN TÍCH HIỆU SUẤT NGÀNH VÀ CHÍNH SÁCH VĨ MÔ

1. Hiệu suất Ngành và Nguyên nhân Giảm Điểm

Tất cả 10/10 nhóm ngành đều kết thúc tuần trong sắc đỏ , cho thấy áp lực bán lan rộng.

-

Công nghiệp (Industrials): Giảm mạnh nhất (-8.79%) . Nguyên nhân là sự sụt giảm của các cổ phiếu lớn như GEE và sự điều chỉnh của nhóm hàng không. Ngành này tập trung nhiều mã đầu cơ (momentum-driven), vốn bị cắt giảm mạnh khi nhà đầu tư giảm rủi ro.

-

Tài chính (Financials): Giảm mạnh (-6.51%) . Sự tăng cao của lãi suất liên ngân hàng đã củng cố lo ngại về điều kiện tiền tệ thắt chặt, dấy lên lo lắng về áp lực NIM và quản lý bảng cân đối kế toán đối với ngân hàng. Các công ty chứng khoán cũng chịu áp lực giảm giá mạnh do hoạt động giao dịch giảm và thanh khoản thắt chặt.

-

Bất động sản (Real Estate): Giảm 4.12% .

2. Thông tin Vĩ mô và Chính sách Quan trọng

-

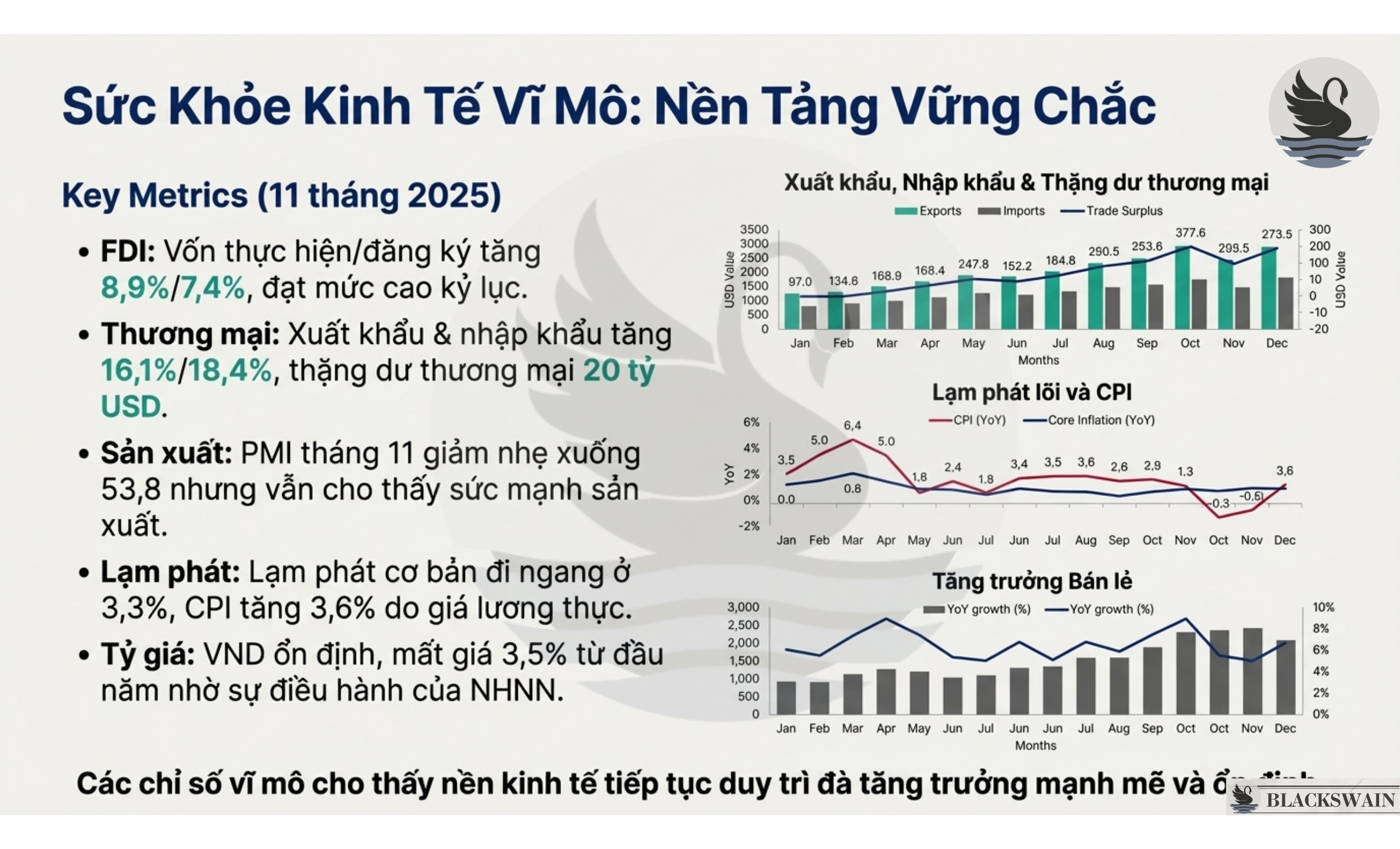

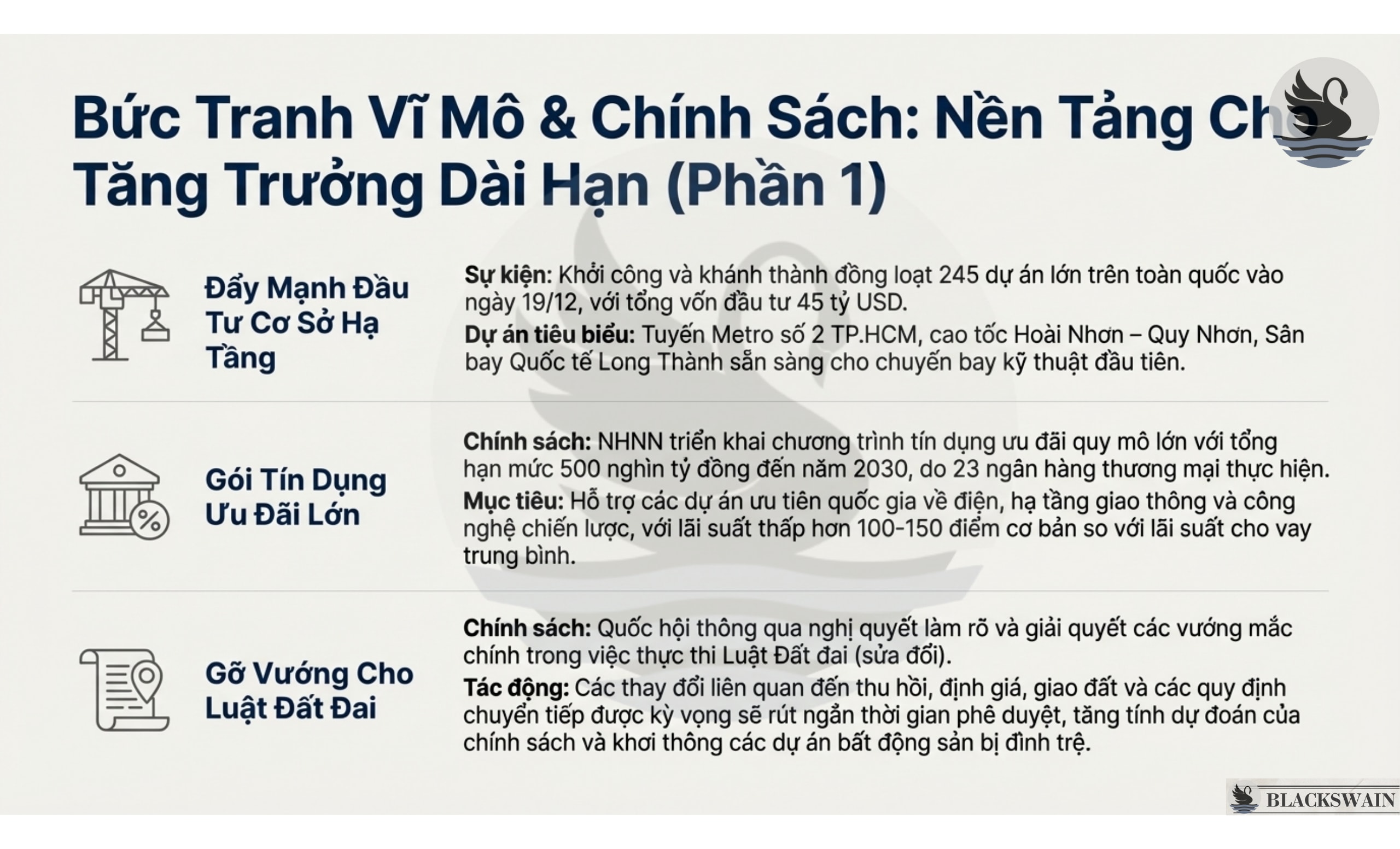

Thúc đẩy Hạ tầng và Đầu tư Công: Việt Nam sẽ đồng loạt khởi công và khánh thành 245 dự án lớn vào ngày 19/12/2025, với tổng vốn đầu tư 45 tỷ USD . Các dự án trọng điểm bao gồm khởi công Tuyến Metro TP.HCM số 2, khánh thành Cao tốc Hoài Nhơn–Quy Nhơn, và tiến độ Sân bay Quốc tế Long Thành sẵn sàng cho chuyến bay kỹ thuật đầu tiên. Chính phủ cũng chỉ đạo phát triển Long Thành thành trung tâm hành khách và logistics khu vực .

-

Gỡ vướng Luật Đất đai (Tác động Trung hạn): Quốc hội đã thông qua Nghị quyết nhằm giải quyết các nút thắt trong việc thực thi Luật Đất đai sửa đổi. Nghị quyết tập trung vào việc làm rõ các quy tắc về thu hồi, định giá đất, và các quy định chuyển tiếp . Mục tiêu là rút ngắn thời gian phê duyệt, cải thiện tính minh bạch chính sách và khai thông các dự án bất động sản và đất đai bị đình trệ.

-

Chương trình Tín dụng Ưu đãi SBV: SBV triển khai chương trình tín dụng ưu đãi lớn với trần 500 nghìn tỷ VND đến năm 2030, dành cho các dự án ưu tiên quốc gia. Lãi suất sẽ thấp hơn lãi suất cho vay trung bình của ngân hàng từ 100–150 điểm cơ bản.

-

Cải cách Thuế VAT Nông nghiệp: Từ tháng 7/2025, phân bón sẽ chịu thuế VAT 5% , cho phép khấu trừ thuế đầu vào và giảm chi phí sản xuất cho các nhà sản xuất phân bón. Các thay đổi rộng hơn nhằm phục hồi tín dụng thuế cho các sản phẩm nông nghiệp chưa qua chế biến.

-

Triển vọng Thị trường Vàng: Việt Nam đang nghiên cứu thành lập sàn giao dịch vàng sau khi Luật Đầu tư sửa đổi loại bỏ vàng trang sức khỏi danh mục ngành nghề kinh doanh có điều kiện. SBV nhấn mạnh việc phát triển sàn giao dịch cần thận trọng, cân bằng giữa phát triển thị trường với ổn định tiền tệ và tài chính.

III. CẬP NHẬT CỔ PHIẾU NỔI BẬT

1. Cổ phiếu có Diễn biến Biến động nhất

-

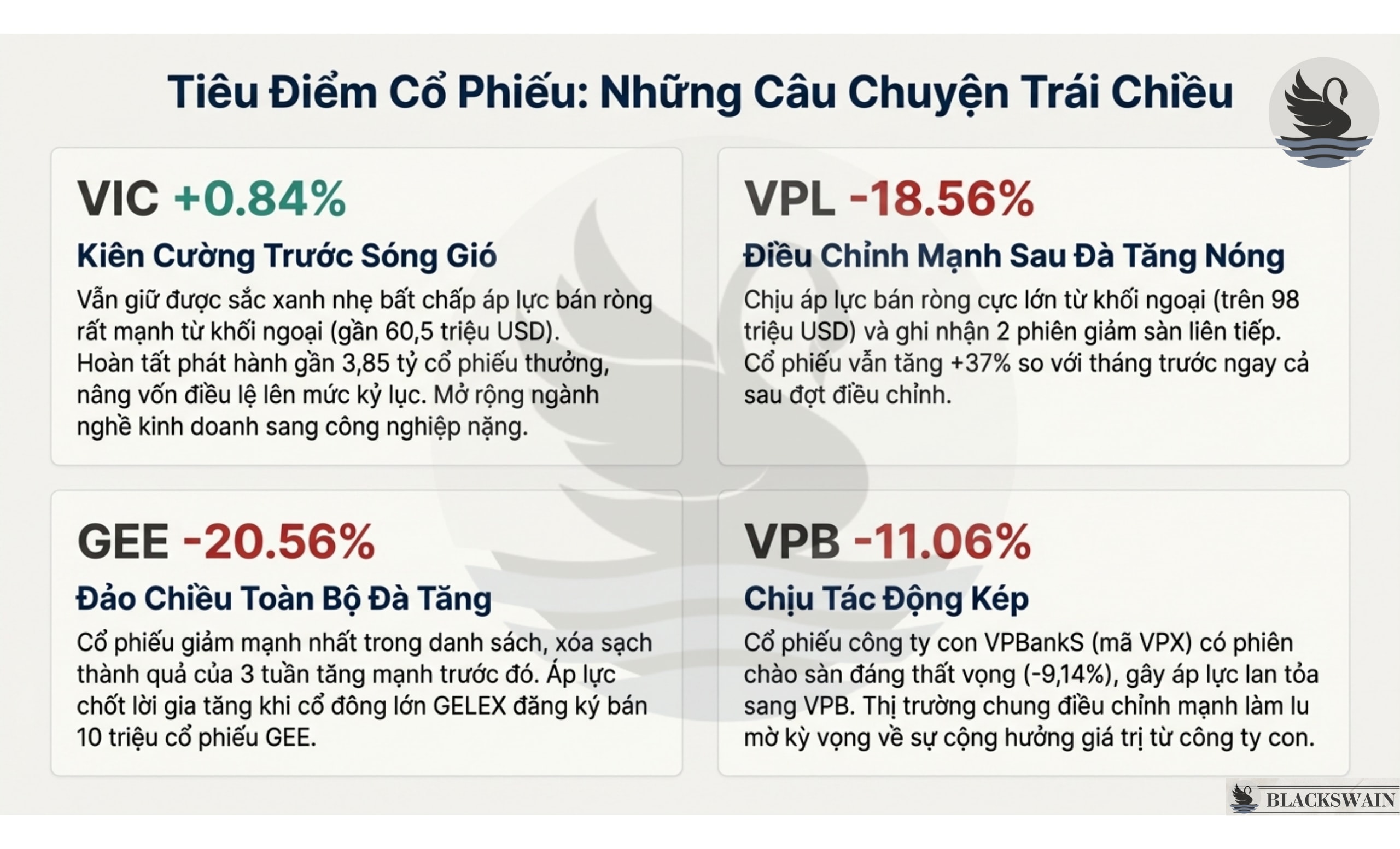

GEE (Gelex): Ghi nhận mức giảm mạnh nhất (-20.56%) , đảo ngược hoàn toàn đà tăng của ba tuần trước. Sự điều chỉnh xảy ra trong bối cảnh GELEX đăng ký bán 10 triệu cổ phiếu GEE để tái cơ cấu danh mục đầu tư, tạo áp lực cung ngắn hạn.

-

VPL (Vinpearl): Giảm 18.56% do áp lực bán ròng rất lớn từ khối ngoại (hơn 98 triệu USD) và tâm lý thận trọng.

-

VPB (VPBank): Giảm mạnh (-11.06%) . Cổ phiếu VPB bị ảnh hưởng tiêu cực sau khi VPBankS (VPX) có phiên chào sàn đáng thất vọng , giảm 9.14%, làm dập tắt kỳ vọng về hiệu ứng lan tỏa giá trị từ công ty con.

2. Cổ phiếu Đáng chú ý khác

-

VIC (Vingroup): Chỉ tăng nhẹ (+0.84%) mặc dù chịu áp lực bán ròng lớn từ khối ngoại (gần 60.50 triệu USD). VIC đã hoàn tất phát hành gần 3.85 tỷ cổ phiếu thưởng (1:1), nâng vốn điều lệ lên mức cao nhất lịch sử (hơn 77.3 nghìn tỷ VND). VIC cũng mở rộng kinh doanh sang công nghiệp nặng (Vinmetal, sản xuất thép) , cơ khí, và năng lượng.

-

SAB (Sabeco): Tăng nhẹ (+0.4%) . SAB được hỗ trợ bởi dự báo biên lợi nhuận được cải thiện nhờ chi phí đầu vào giảm mạnh và đề xuất nâng ngưỡng miễn thuế PIT cho hộ kinh doanh.

-

MCH (Masan Consumer): Giảm (-1.89%) trước thềm chuyển sàn sang HOSE (dự kiến 25/12). Việc chuyển sàn này được kỳ vọng sẽ cải thiện khả năng tiếp cận vốn nước ngoài và đủ điều kiện xem xét đưa vào VN30.

-

HPG (Hòa Phát): Giảm (-3.7%) dù được khối ngoại mua ròng. HPG đang mở rộng sang mảng hạ tầng khu công nghiệp với dự án Khu công nghiệp Lý Thường Kiệt (Giai đoạn 1) tại Hưng Yên.

-

CTG (Vietinbank): Giảm nhẹ (-3.88%) chủ yếu do chốt lời ngắn hạn, nhưng triển vọng trung hạn vẫn tích cực. CTG được dự báo đạt lợi nhuận trước thuế 49.4 nghìn tỷ VND vào năm 2026 (+23.5% YoY) với định giá hấp dẫn (P/B 2026 khoảng 1.32x).

3. Cập nhật Khuyến nghị SSI Research

-

CTG : Kỳ vọng PBT 2026 tăng 23.5% YoY, được hỗ trợ bởi chất lượng tài sản ổn định và lợi nhuận trên vốn chủ sở hữu (ROE) trên 20%.

-

VPB : Triển vọng dài hạn vững chắc nhờ tăng trưởng tín dụng mạnh (29% YTD), cải thiện chất lượng tài sản và chi phí tín dụng thấp hơn. PBT 2026 dự kiến tăng 22%.

-

MCH : Lợi nhuận 2026 dự kiến phục hồi mạnh (tăng 16% YoY). Việc chuyển sàn sang HOSE sẽ tăng cường khả năng tiếp cận nhà đầu tư và thanh khoản.

-

NTP : Được hỗ trợ bởi giá PVC thấp, hỗ trợ biên lợi nhuận, không có nợ dài hạn và kế hoạch cổ tức tiền mặt hấp dẫn (25% tiền mặt, 20% cổ phiếu).