Market Recap - Tuần thứ hai tháng Hai: Nhịp lấy đà trước tết

I. DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN VÀ DÒNG TIỀN

Thị trường chứng khoán Việt Nam vừa trải qua tuần giảm điểm thứ ba liên tiếp với những biến động mạnh về mặt kỹ thuật và tâm lý.

Chỉ số phá vỡ ngưỡng hỗ trợ quan trọng: VN-Index đã giảm 4,02% WoW , đóng cửa tại 1.755 điểm . Đáng chú ý, chỉ số đã quyết định phá vỡ ngưỡng hỗ trợ tâm lý quan trọng 1.800 điểm , kích hoạt trạng thái phòng thủ trên toàn thị trường. Nhóm vốn hóa lớn chịu áp lực mạnh nhất với VN30 giảm 4,25% , trong khi nhóm Mid-cap (-3,28%) và Small-cap (-1,41%) giảm nhẹ hơn.

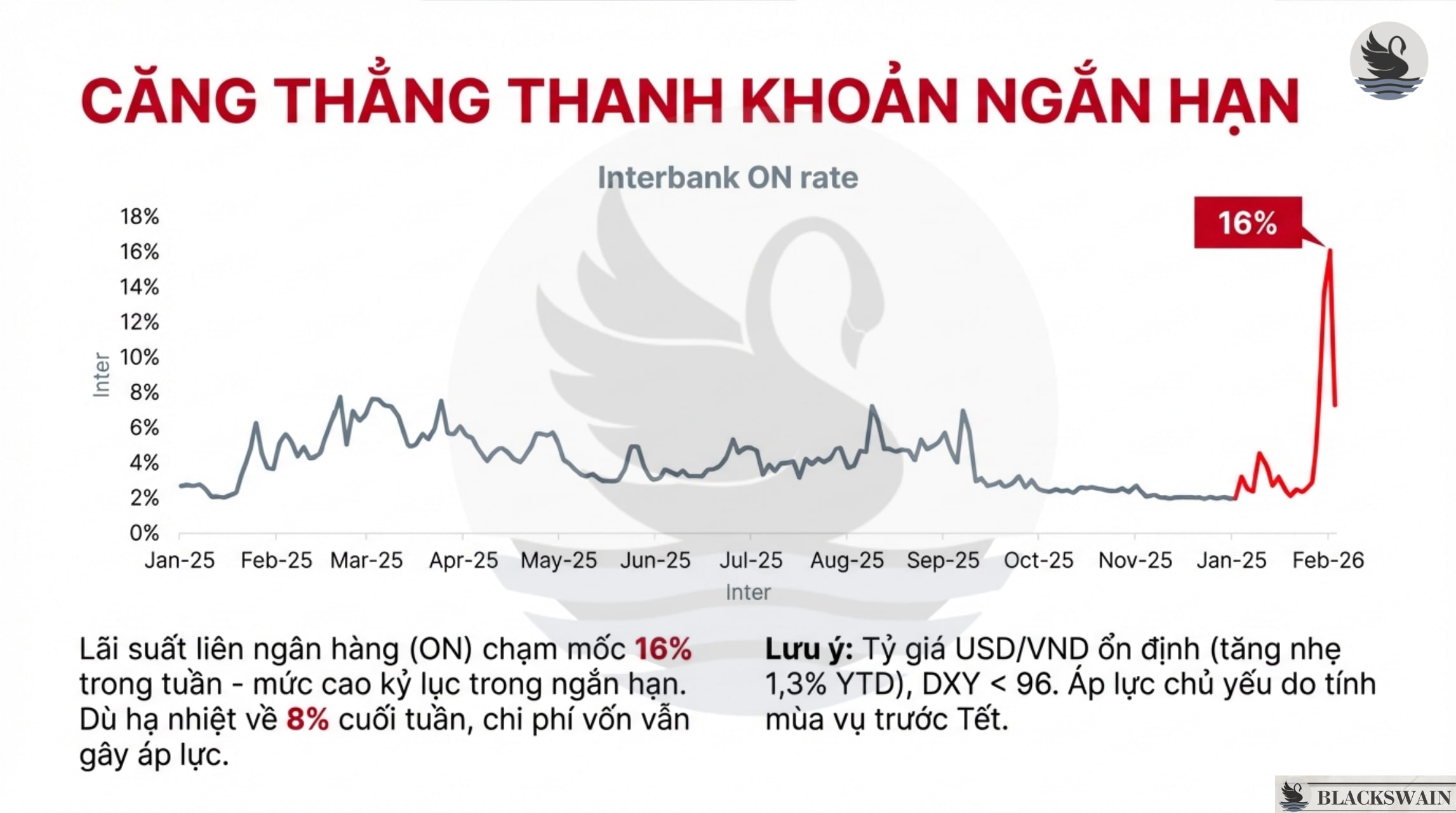

Cú sốc lãi suất liên ngân hàng: Nguyên nhân chính dẫn đến đợt điều chỉnh này là điều kiện thanh khoản thắt chặt. Lãi suất liên ngân hàng qua đêm đã tăng vọt lên mức 16% trong tuần trước khi hạ nhiệt về quanh mức 8% vào cuối tuần. Áp lực tài trợ ngắn hạn và môi trường lãi suất cao kéo dài đã gây bất lợi lớn cho các cổ phiếu vốn hóa lớn và các vị thế sử dụng đòn bẩy.

Tâm lý thận trọng trước kỳ nghỉ lễ: Việc kỳ nghỉ Tết Nguyên đán đang đến gần thúc đẩy các nhà đầu tư giảm tỷ trọng rủi ro trước kỳ nghỉ dài, củng cố vị thế phòng thủ. Ngoài ra, sự biến động của thị trường toàn cầu cùng sự điều chỉnh của Bitcoin và vàng cũng tác động tiêu cực đến niềm tin của nhà đầu tư cá nhân trong nước.

Thanh khoản và Khối ngoại:

- Giá trị giao dịch trung bình hàng ngày (ADTV) tăng 8% WoW lên mức 1.367 triệu USD , nhưng chủ yếu do hoạt động bán ra khi thị trường phá vỡ các ngưỡng hỗ trợ.

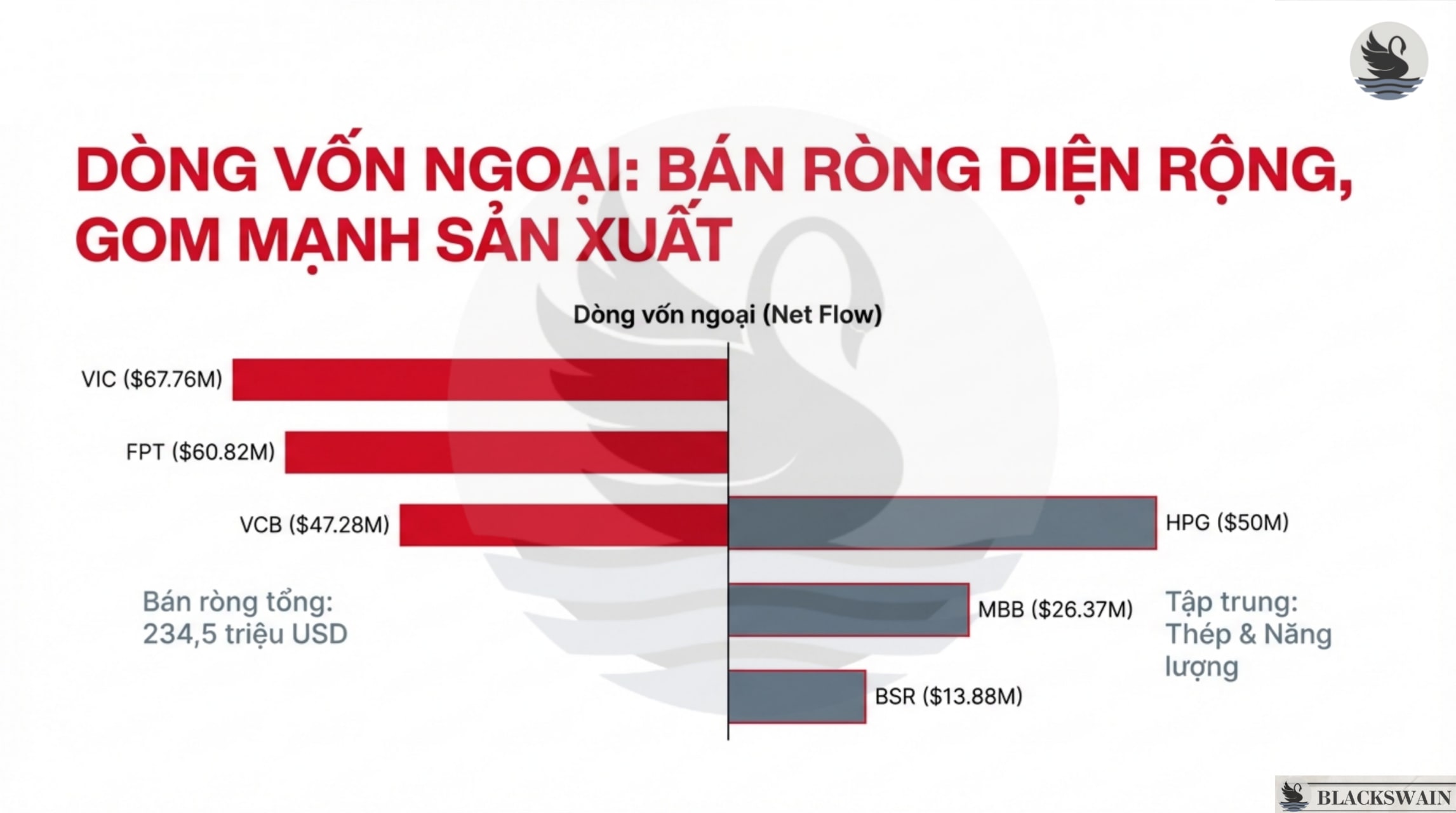

- Khối ngoại ghi nhận đợt bán ròng mạnh 234,51 triệu USD , tập trung vào các mã lớn như VIC (67,76 triệu USD), FPT (60,82 triệu USD) và VCB (47,28 triệu USD) . Ở chiều ngược lại, họ mua ròng chọn lọc tại HPG (49,99 triệu USD), MBB (26,37 triệu USD) và BSR (13,88 triệu USD) .

II. VĨ MÔ & CHÍNH SÁCH QUAN TRỌNG

Mặc dù thị trường chịu áp lực ngắn hạn, nhưng những chuyển biến về mặt chính sách lại mang tính tích cực dài hạn rõ rệt.

Thông tư 08/2026 – “Chìa khóa” nâng hạng FTSE: Bộ Tài chính đã ban hành Thông tư 08/2026, đánh dấu cải cách quy định quan trọng cuối cùng cho lộ trình nâng hạng lên thị trường mới nổi (EM) của FTSE.

- Điểm cốt lõi: Cho phép các nhà môi giới toàn cầu giao dịch trực tiếp thay mặt cho nhà đầu tư nước ngoài bằng mã số định danh (STC) mà không cần mở tài khoản giao dịch tại địa phương . Điều này giúp giảm thiểu đáng kể các rào cản tiếp cận thị trường.

- Triển vọng: Việt Nam dự kiến sẽ nhận được khoảng 1,2 - 1,5 tỷ USD dòng vốn thụ động khi được nâng hạng, có khả năng bắt đầu từ tháng 9/2026.

Dữ liệu Vĩ mô Tháng 1/2026:

-

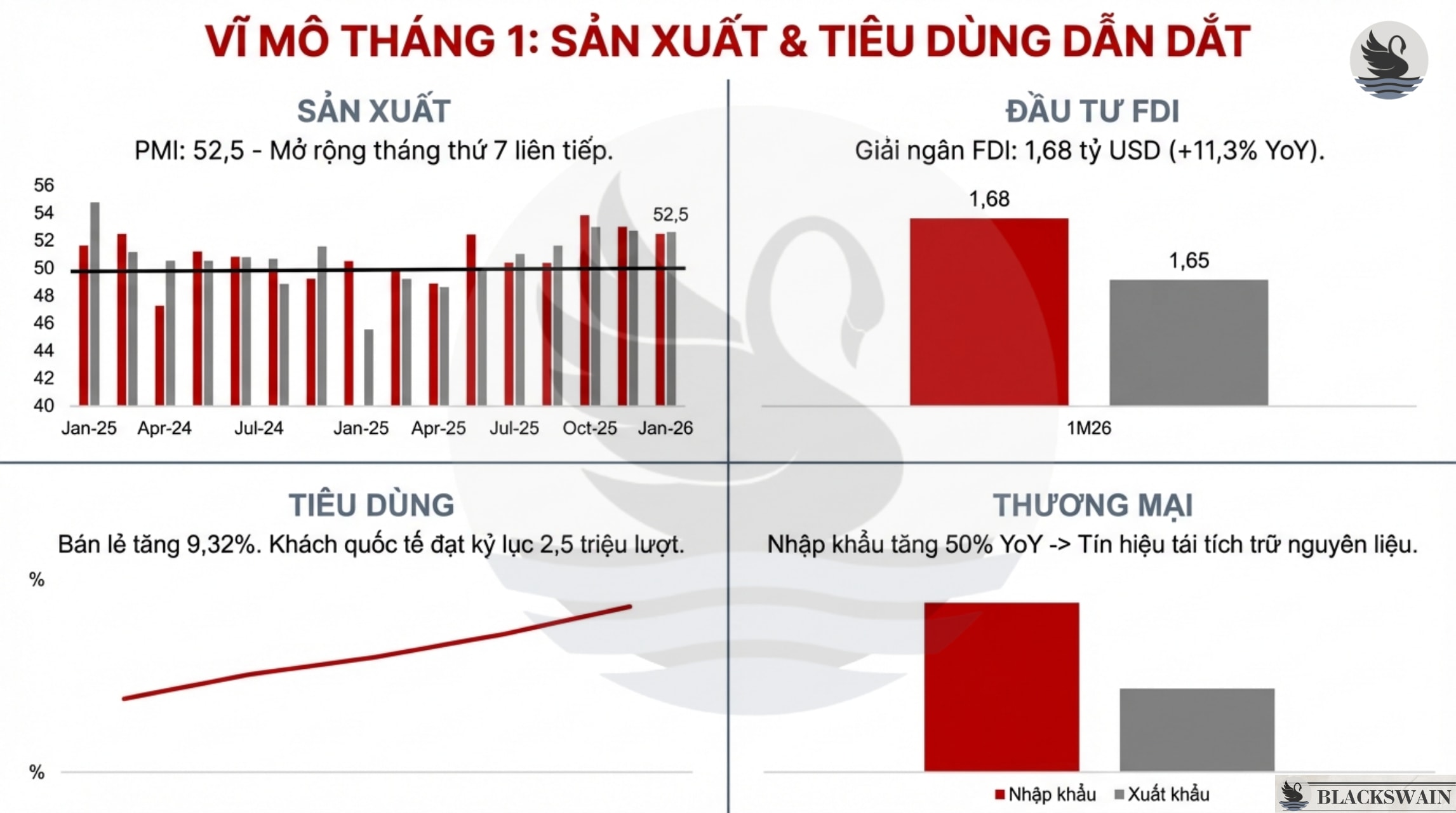

FDI bùng nổ: Tổng vốn FDI đăng ký đạt 2,58 tỷ USD , trong đó vốn giải ngân đạt mức cao nhất trong 5 năm (tháng 1) với 1,68 tỷ USD (+11,3% YoY) .

-

Đầu tư công: Khởi đầu mạnh mẽ với việc giải ngân khoảng 1,3 tỷ USD (tương đương 3,4% kế hoạch năm), vượt trội so với cùng kỳ năm trước.

-

Du lịch kỷ lục: Việt Nam đón gần 2,5 triệu lượt khách quốc tế trong tháng 1, tăng 21,4% so với tháng trước và là mức cao kỷ lục trong gần hai thập kỷ.

-

Lạm phát và Sản xuất: CPI tháng 1 giảm xuống còn 2,5% , nằm trong vùng an toàn. Chỉ số sản xuất công nghiệp (IIP) tăng khoảng 21% YoY (một phần do hiệu ứng nền thấp của năm trước).

III. PHÂN TÍCH XU HƯỚNG NGÀNH VÀ CHIẾN LƯỢC ĐẦU TƯ

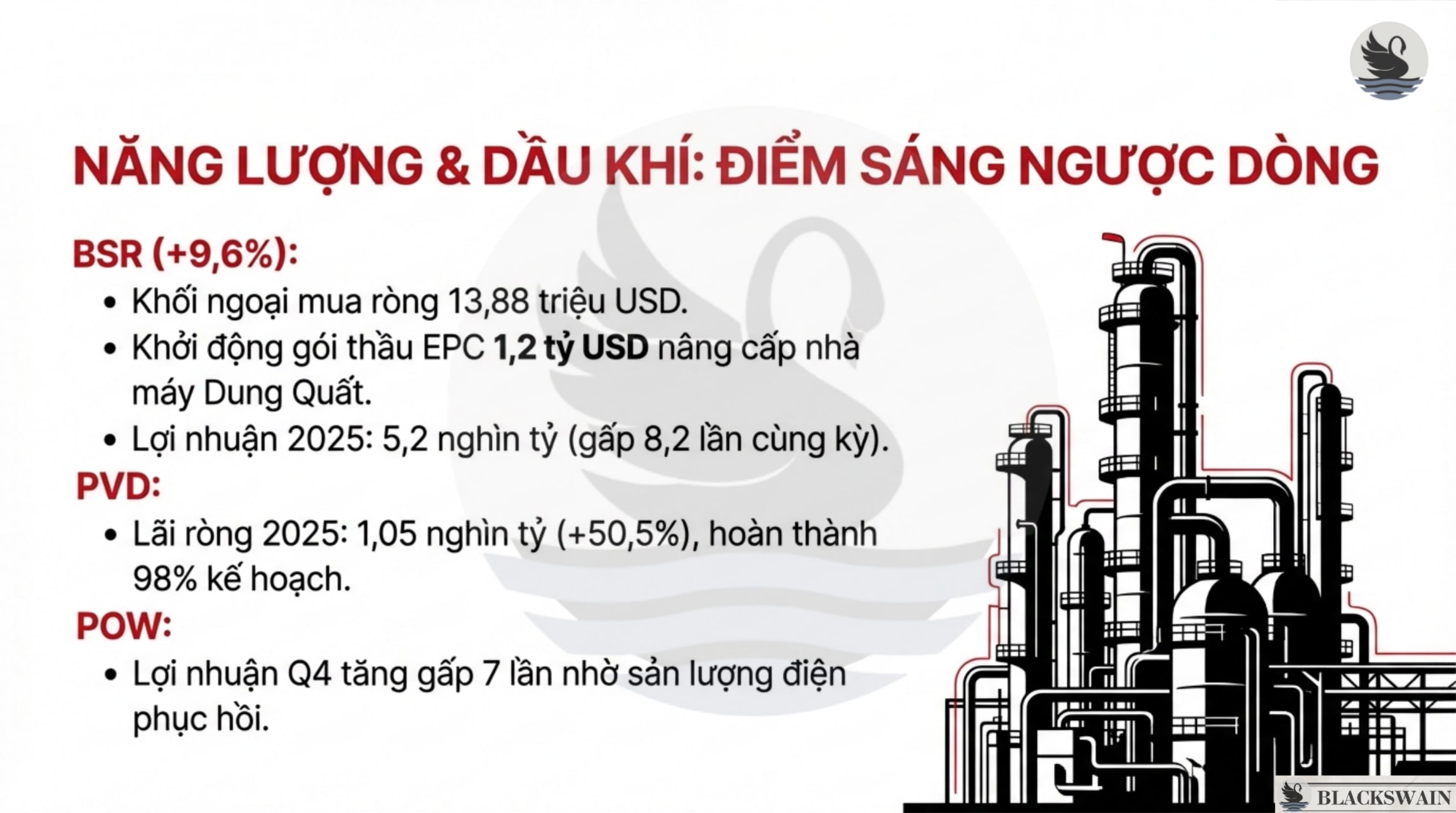

1. Nhóm Năng lượng (+3,74%): Ngành dẫn đầu

Đây là nhóm ngành có hiệu suất tốt nhất tuần qua nhờ sự cộng hưởng của nhiều yếu tố:

-

Chính sách: Các cuộc thảo luận xung quanh Nghị quyết 79 về cải cách doanh nghiệp nhà nước (SOE) và đồn đoán về thoái vốn nhà nước tại các doanh nghiệp dầu khí lớn đã nâng cao kỳ vọng định giá lại.

-

Nền tảng vững chắc: Các công ty dầu khí có bảng cân đối kế toán mạnh, tỷ lệ tiền mặt cao, giúp họ hưởng lợi trong môi trường lãi suất cao. Giá dầu Brent duy trì khả năng phục hồi nhờ rủi ro địa chính trị và sự quản lý nguồn cung của OPEC+.

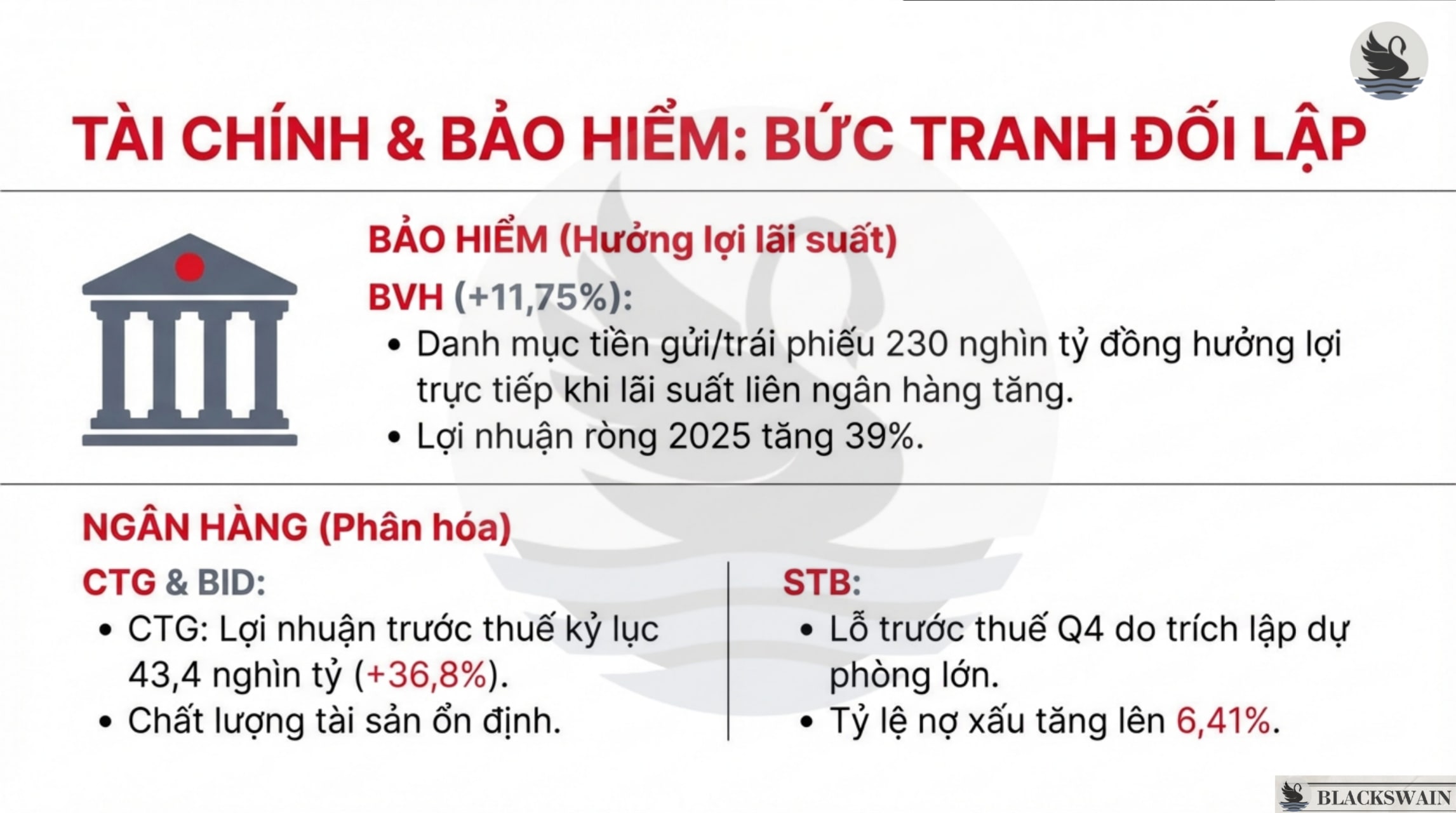

2. Nhóm Tài chính (-3,39%): Sự phân hóa

-

Ngân hàng và Chứng khoán: Chịu áp lực ngắn hạn do lãi suất liên ngân hàng tăng cao. Tuy nhiên, triển vọng dài hạn của ngành chứng khoán vẫn khả quan khi số lượng tài khoản giao dịch đã đạt 12,1 triệu , vượt xa mục tiêu năm 2030 của Chính phủ.

-

Bảo hiểm (BVH): Ngược dòng thị trường nhờ kỳ vọng hưởng lợi từ môi trường lãi suất cao, giúp cải thiện lợi suất tái đầu tư từ danh mục tài sản lỏng khổng lồ.

3. Nhóm Bán lẻ & Tiêu dùng (-7,08%): Áp lực chốt lời

PNJ dẫn đầu đà giảm do giá vàng quay đầu giảm mạnh và hoạt động chốt lời của nhà đầu tư sau một giai đoạn tăng giá tốt.

Tuy nhiên, thị trường bán lẻ nói chung đã đạt mức cao nhất trong 5 năm vào năm 2025 (doanh thu khoảng 269 tỷ USD) nhờ sự thay đổi nhân khẩu học và đô thị hóa.

IV. ĐIỂM NHẤN CỔ PHIẾU NỔI BẬT

BVH (+11,75%): Công bố lợi nhuận ròng năm 2025 đạt trên 3.000 tỷ đồng (+39,1% YoY) . Với danh mục tài sản lỏng hơn 292.000 tỷ đồng (trong đó có 127,5 nghìn tỷ tiền gửi), BVH là đối tượng hưởng lợi trực tiếp khi lãi suất liên ngân hàng tăng.

BSR (+9,6%): Đi ngược xu hướng chung nhờ lực mua ròng từ khối ngoại (13,88 triệu USD). Thông tin quan trọng là BSR đã chính thức mở thầu gói thầu EPC trị giá 1,2 tỷ USD cho dự án nâng cấp và mở rộng Nhà máy lọc dầu Dung Quất.

HPG (Đi ngang): Được khối ngoại mua ròng mạnh nhất (gần 50 triệu USD). Kết quả kinh doanh Q4/2025 ấn tượng với doanh thu 46,2 nghìn tỷ đồng và lợi nhuận ròng 3,9 nghìn tỷ đồng (+38,4% YoY) chủ yếu từ mảng thép. Dung Quất 2 giai đoạn 2 đã đi vào vận hành là động lực tăng trưởng chính cho năm 2026.

VHM (-8,02%): Dù công bố kết quả Q4 rất mạnh mẽ (doanh thu 103 nghìn tỷ, lợi nhuận ròng 26,7 nghìn tỷ), nhưng cổ phiếu vẫn bị bán theo xu hướng chung của nhóm Vin. Năm 2025 là năm kỷ lục của VHM với lợi nhuận ròng trên 41,1 nghìn tỷ đồng .

FPT (-6,6%): Chịu áp lực bán ròng từ khối ngoại (60,82 triệu USD) theo xu hướng bán tháo cổ phiếu công nghệ toàn cầu khi các khoản đầu tư lớn vào AI chưa mang lại lợi nhuận tài chính ngắn hạn tương xứng.

V. TRIỂN VỌNG VÀ CHIẾN LƯỢC GIAO DỊCH

Ổn định ngắn hạn: Lãi suất liên ngân hàng có thể tiếp tục hạ nhiệt khi Ngân hàng Nhà nước chủ động quản lý thanh khoản hệ thống. Lịch sử cho thấy tuần cuối cùng trước Tết thường có xu hướng ổn định hơn khi áp lực bán trước lễ giảm bớt.

Rủi ro: Áp lực bán ròng liên tục của khối ngoại và bối cảnh toàn cầu thận trọng có thể hạn chế bất kỳ đợt phục hồi mạnh mẽ nào, đưa thị trường vào giai đoạn tích lũy.