Wealthee khuyến nghị MUA VÀO đối với cổ phiếu MCH cho mục tiêu dài hạn - định giá 190.000 đồng/cp - cao hơn 19% so với mức giá 159.500 đóng cửa ngày 2/11/2025.

Những yếu tố giúp MCH tiếp tục giữ vị thế hấp dẫn trong danh mục đầu tư dài hạn sẽ được phân tích qua bài viết dưới đây.

Khi “cao cấp” trở thành chiến lược sống còn trong ngành tiêu dùng nhanh

Trong bối cảnh các doanh nghiệp ngành FMCG buộc phải cạnh tranh gay gắt về giá, chiết khấu và tốc độ tạo sản phẩm mới, thì Masan Consumer (MCH) lại chọn cho mình một hướng đi hoàn toàn khác - tập trung vào “cao cấp hoá sản phẩm” - Premiumization.

1. CHIẾN LƯỢC “CAO CẤP HOÁ SẢN PHẨM” – PREMIUMMIZATION

Nếu giai đoạn trước, tăng trưởng của MCH chủ yếu dựa vào độ phủ sản phẩm và khả năng thâm nhập thị trường, thì hiện nay động lực chính đến từ tăng giá bán và hướng đến nhóm khách hàng trung lưu – cao cấp.

Doanh nghiệp đẩy mạnh đầu tư R&D, nâng cấp hình ảnh, bao bì và trải nghiệm tiêu dùng. Phở story hay Chin-su xuất khẩu sang Mỹ là minh chứng cho việc sản phẩm của Masan Consumer không còn cạnh tranh bằng giá, mà bằng chất lượng và giá trị thương hiệu.

Tương ớt Chin-su, Phở Story Mỹ tiến thành công!

2. CHUYỂN LÊN SÀN HOSE - ĐỘNG LỰC ĐỊNH GIÁ MỚI

Một trong những điểm được thị trường chờ đợi là kế hoạch chuyển giao dịch cổ phiếu từ sàn UpCOM sang HoSE của MCH trong giai đoạn 2025–2026.

Việc chuyển sàn không chỉ mở rộng khả năng tiếp cận vốn tổ chức trong và ngoài nước, mà còn tạo điều kiện để MCH có thể lọt vào rổ VN30 sau tối thiểu 6 tháng niêm yết. Đây sẽ là bước ngoặt quan trọng để tăng thanh khoản và thu hút dòng tiền từ các quỹ.

Theo kế hoạch, công ty mẹ Masan Consumer Holdings sẽ giảm tỷ lệ sở hữu từ 92,65% xuống khoảng 70,4% thông qua phát hành thêm 326,8 triệu cổ phiếu, nâng vốn điều lệ lên 10.624 tỷ đồng, đáp ứng ≥20% cổ phần tự do cho ≥300 cổ đông ngoài lớn. Động thái này giúp tăng tỷ lệ cổ phiếu tự do chuyển nhượng và khắc phục điểm nghẽn lớn nhất của MCH trong mắt nhà đầu tư tổ chức.

HỆ SINH THÁI MASAN - LỢI THẾ CẠNH TRANH BỀN VỮNG

Thông qua WinCommerce, doanh nghiệp nắm trong tay kênh phân phối trực tiếp với hơn 3.600 cửa hàng WinMart và WinMart+ trên toàn quốc và kế hoạch sẽ mở thêm 1.000-1.500 cửa hàng trong năm sau.

Masan đã xây dựng một hệ sinh thái tiêu dùng hợp nhất. Các thử nghiệm phân phối sản phẩm mới trong hệ thống WinMart/WinMart+ giúp rút ngắn chu kỳ phản hồi thị trường và tối ưu danh mục hàng hóa.

Kênh bán lẻ hiện đại Việt Nam thúc đẩy ngành FMCG với tỷ trọng doanh số tăng từ 7,6% lên 11,8% (2018-2023). MCH đã tận dụng và đẩy doanh thu mỗi cửa hàng +33% và chi tiêu thành viên WIN cao hơn.

Masan công bố kế hoạch sẽ mở thêm 1.000-1.500 cửa hàng trong năm 2026 là hoàn toàn khả thi

NGÀNH FMCG CÒN NHIỀU DƯ ĐỊA CHO TĂNG TRƯỞNG

Ngành FMCG Việt Nam năm 2025 dự kiến tăng trưởng mạnh với CAGR 12.05% giai đoạn 2024-2029, nhờ tầng lớp trung lưu tăng, thu nhập bình quân đạt ~5,000 USD, và tiềm năng chưa khai thác ở nông thôn.

Năm 2025 sẽ là một năm bùng nổ của thị trường bán lẻ và các các thương hiệu phải nhạy bén với xu hướng tiêu dùng "ăn ngon mặc đẹp“ để tăng khả năng cạnh tranh.

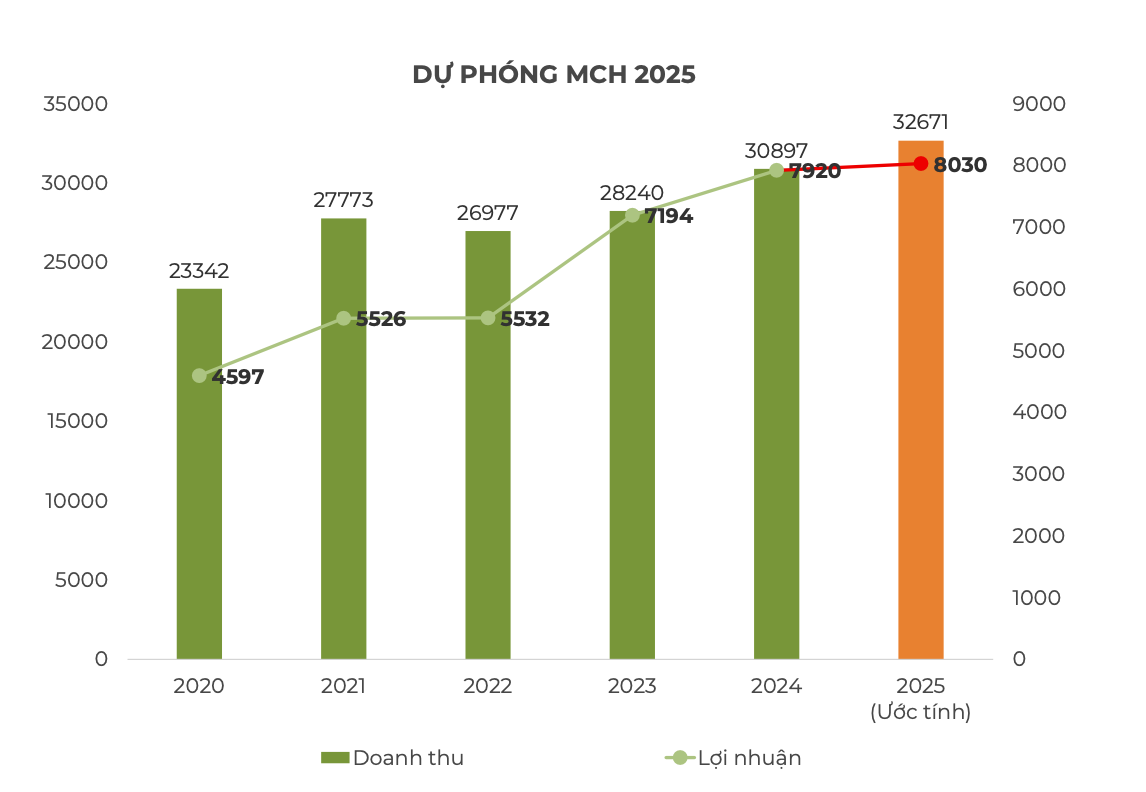

Định giá và khuyến nghị

Wealthee đánh giá MCH là doanh nghiệp đầu ngành, hưởng lợi trực tiếp từ xu hướng tăng trưởng chung của FMCG Việt Nam và sức mạnh hệ sinh thái Masan.

Dù vẫn còn một số rủi ro như chi phí đầu vào tăng, hoặc tốc độ chuyển đổi sang kênh online còn chậm, cổ phiếu MCH vẫn được khuyến nghị “MUA VÀO” cho mục tiêu đầu tư dài hạn. Chúng tôi định giá cổ phiếu lên 190.000 VNĐ/CP, cao hơn 19% so với mức giá 159.500 đóng cửa ngày 2/11/2025.

Mọi người nhắn tin Wealthee Partner để nhận Báo cáo doanh nghiệp MCH chi tiết miễn phí nhé!

Ngoài ra trong hôm nay Wealthee sẽ công bố Watchlist tuần 3-7/11 - Thời điểm thị trường dòng tiền yếu, cần thận trọng cao - những mã Wealthee công bố sẽ là những mã CK tiềm năng cao trở thành trụ cột cho VnIndex thời gian tới. Mọi người Follow để nhận thông báo sớm nhất khi có Watchlist nhé!