Masan Group (Msn) 2026: Khi Giá Trị Thật Lên Tiếng Sau Một Thập Kỷ Tái Cấu Trúc

(ĐTCK) - Trong đầu tư, cơ hội lớn nhất thường xuất hiện khi thị trường định giá sai lệch về một tài sản chất lượng. Với Masan Group (MSN) lúc này, giới đầu tư đang chứng kiến một “nghịch lý” hiếm gặp: Tổng giá trị các công ty con đang lớn hơn cả vốn hóa của tập đoàn mẹ, trong khi bức tranh lợi nhuận đã hoàn toàn đảo chiều.

Kết thúc năm tài chính 2025 với những con số kỷ lục, Masan không chỉ chứng minh sự thành công của chiến lược “Point of Life” mà còn đặt ra một bài toán thú vị về câu chuyện định giá lại (Re-rating) trong năm 2026.

1. Điểm nổ lợi nhuận: Mô hình “chữ U” kinh điển

Suốt nhiều năm, thị trường kiên nhẫn chờ đợi Masan vượt qua “vùng trũng” của chi phí chuyển đổi và tái cấu trúc. Và sự kiên nhẫn đó đã được đền đáp trong Quý 4/2025.

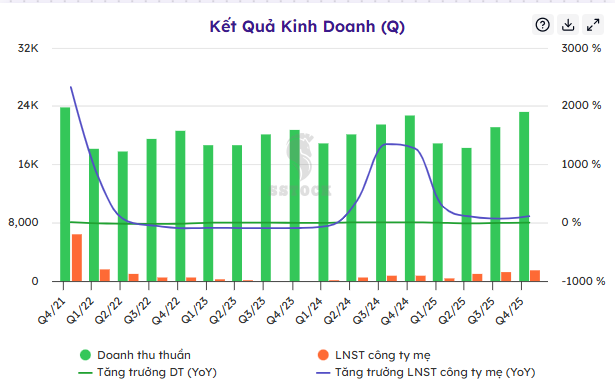

Nhìn vào biểu đồ kết quả kinh doanh dưới đây, chúng ta thấy rõ xu hướng lợi nhuận sau thuế (cột màu cam) đã bứt phá ngoạn mục, tạo thành mô hình phục hồi “chữ U” điển hình của các doanh nghiệp bước vào giai đoạn tăng trưởng mới.

Biểu đồ 1: Lợi nhuận sau thuế công ty mẹ (cột cam) bùng nổ trong Q4/2025, xác nhận điểm đảo chiều lợi nhuận vững chắc.

Động lực chính cho sự bứt phá này đến từ cú “Break-even” (hòa vốn) lịch sử của WinCommerce. Với lợi nhuận sau thuế 501 tỷ đồng trong năm 2025 (so với vỏn vẹn 6 tỷ đồng năm 2024), “cỗ xe tăng” bán lẻ này đã chính thức tự chủ tài chính và bắt đầu đóng góp dòng tiền dương cho Tập đoàn.

2. “Thành trì” biên lợi nhuận: Sức mạnh của sự cao cấp hóa

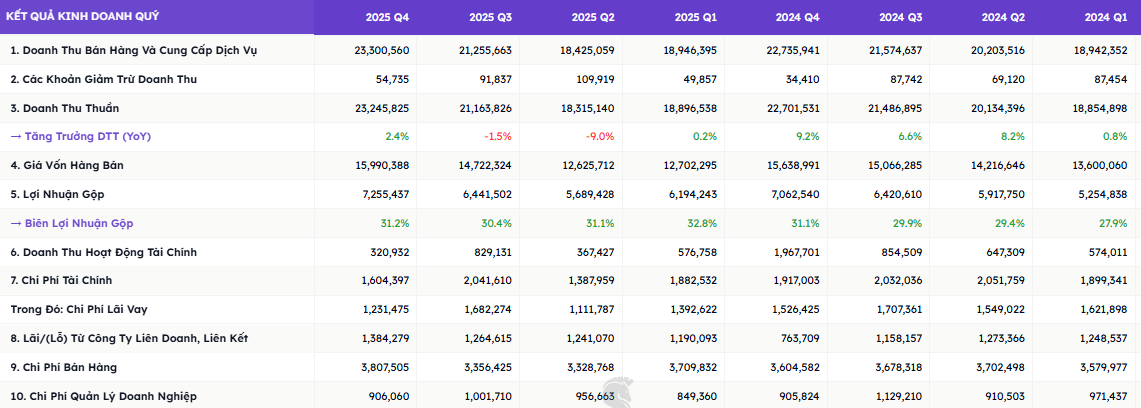

Nếu thị trường còn e ngại về tính biến động của lạm phát hay sức mua, thì biên lợi nhuận của Masan chính là câu trả lời an tâm nhất. Dữ liệu tài chính Quý 4/2025 cho thấy, bất chấp các thách thức vĩ mô, Masan vẫn duy trì được Biên lợi nhuận gộp (Gross Margin) ở mức trên 31%.

Bảng 1: Kết quả kinh doanh hợp nhất cho thấy Biên lợi nhuận gộp (Mục 5) đạt 31,2% trong Q4/2025, cải thiện so với các quý đầu năm.

Cụ thể, trong Quý 4/2025, doanh thu thuần đạt 23.245 tỷ đồng, và lợi nhuận gộp đạt 7.255 tỷ đồng (tương ứng biên 31,2%). Điều này chứng tỏ chiến lược “cao cấp hóa” sản phẩm tại Masan Consumer và tối ưu hóa chi phí tại WinCommerce đang phát huy hiệu quả tối đa, tạo ra tấm đệm tài chính dày dặn cho doanh nghiệp.

3. “Mua 1 tặng 2” và Tăng trưởng bằng lần

Luận điểm đầu tư đắt giá nhất đối với MSN hiện tại nằm ở phương pháp định giá “Tổng các thành phần” (Sum-of-the-parts). Hiện tại, giá trị ước tính của riêng Masan Consumer (MCH) đã vượt xa vốn hóa của Tập đoàn mẹ. Điều này đồng nghĩa nhà đầu tư mua MSN đang được “tặng không” mảng bán lẻ WinCommerce và cổ phần tại Techcombank.

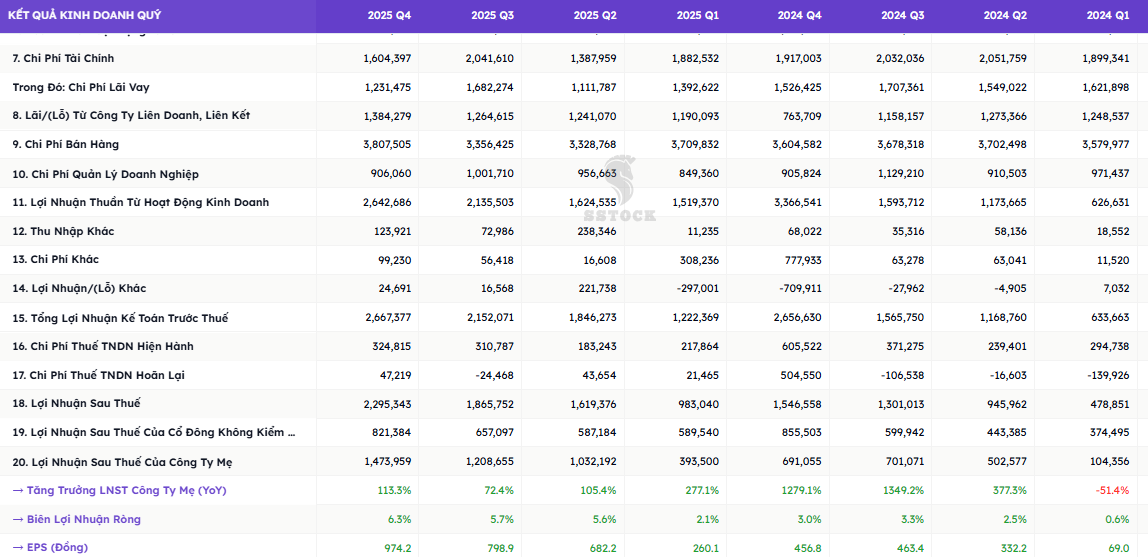

Sự “vô lý” của định giá càng lộ rõ khi nhìn vào tốc độ tăng trưởng thực tế của cổ đông. Trong Quý 4/2025, Lợi nhuận sau thuế của công ty mẹ đạt 1.473 tỷ đồng, ghi nhận mức tăng trưởng khủng khiếp 113,3% so với cùng kỳ năm trước.

Bảng 2: Lợi nhuận sau thuế của Công ty mẹ (Mục 20) tăng trưởng 113,3% YoY. Thu nhập trên mỗi cổ phần (EPS) trong quý đạt 974 đồng.

Với EPS quý đạt gần 1.000 đồng và đà tăng trưởng 3 con số, P/E forward của MSN đang trở nên hấp dẫn hơn bao giờ hết so với trung bình lịch sử.

Kết luận

Thị trường chứng khoán luôn có độ trễ trong việc nhận diện giá trị. Nhưng với những con số biết nói từ báo cáo tài chính Quý 4/2025 – từ sự phục hồi của biểu đồ lợi nhuận đến sự cải thiện bền vững của biên lãi gộp – khoảng cách giữa giá thị trường và giá trị thực của MSN sẽ sớm được thu hẹp.

Đây là thời điểm vàng cho các nhà đầu tư dài hạn tích lũy vị thế, trước khi dòng tiền lớn nhận ra “gã khổng lồ” này đã thực sự thức giấc.