Cập nhật: MSR đã giảm về backtest cản chéo như tin nhắn trả lời, có tín hiệu phân kỳ dương. Ngày mai nến xanh nữa là có thể coi như xác nhận tín hiệu đảo chiều xu hướng

3 Likes

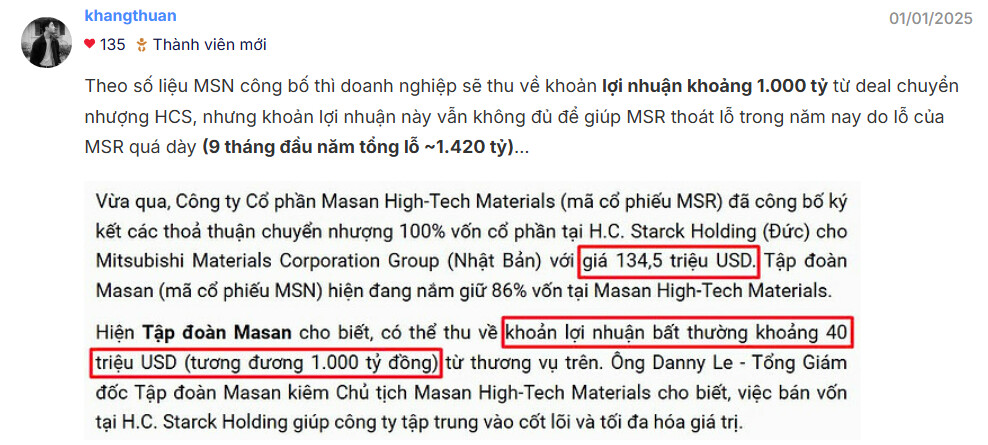

Mua khi ai cũng chê, doanh nghiệp đã hấp thụ hết mọi tin xấu nhất, không thể xấu hơn được nữa thì chỉ có tốt lên. Bán công ty con HC không chỉ thu lãi 1000 tỷ mà còn giảm gánh nặng nợ vay và lỗ kinh doanh từ HC => nhiêu đây đủ để MSR lấy lại giá 2x 3x vì xưa vì thằng HC mà MSR nó giảm. Giờ bán đi cái nhọt là lấy lại vị thế.

95% Trung Quốc nó cấm xuất khẩu Vonfram thì MSR trở thành nguồn cung cấp số 1 của thế giới

nhịp này mới là Spring hả bác, trước chỉ là sow

Sau time lập pic hô hào tăng 500% lãi dc dăm % chốt xong giờ làm lặp lại bổn cũ hô tiếp msr:))) lại 500% nữa nhỉ . Tạp nham

1 Likes

Vu khống. Năm nay thị trường khó khăn cần chọn lọc hàng kĩ mới có lãi.

Theo số liệu Tập đoàn công bố thì deal thoái vốn không đủ để MSR thoát lỗ năm nay đâu bác ạ. Nhưng có thể coi vùng này là đáy dài hạn của MSR rồi vì mọi yếu tố xấu nhất đã qua và phản ánh vào giá cổ phiếu, gần như không còn yếu tố nào có thể khiến doanh nghiệp xấu hơn nữa trừ những sự kiện thiên nga đen.

1 Likes

Vẽ lại cái Wyckoff cho ae, có vẻ nhịp này đã spring xong rồi đấy, mong là tạo đáy từ đây luôn. Những phiên trước có volume đột biến là tín hiệu tốt…

2 Likes

Việc bán công ty con HC không chỉ giúp MSR lãi Quý 4 khoảng 1000 tỷ mà còn giúp giảm gánh nặng chi phí tài chính và từ nay MSR không phải gánh lỗ từ hoạt động kinh doanh của HC => qua đó chắc chắn đem về khoảng 30 triệu đô lợi nhuận trong dài hạn cho MSR mỗi năm.

Khi mọi cái xấu xa bỉ ổi đã phản ánh hết vào giá từ Quý 4/2024 MSR đã tái cấu trúc xong, doanh nghiệp không thể xấu hơn được nữa thì chỉ có con đường tốt lên.

2 Likes

phiên hôm nay tạo đáy chưa chủ pic

mong là rồi

Bạn chỉ cần nhìn vào nội tại doanh nghiệp sau khi bán công ty con HC nội lực của MSR tốt hơn rất nhiều

1 Likes

Thế này thì MSR chắc chắn báo lãi khá cao vì lãi Quý 4 của Masan phần lớn nhờ MSR. Masan vừa ra báo cáo tài chính lãi gần 700 tỷ mặc dù bị ảnh hưởng lợi nhuận từ TCB mà nó vẫn lãi cỡ đó

1 Likes

Thấy MSN nó hạch toán lợi nhuận tài chính: 1400 tỷ bán công ty con, vậy là nó hạch toán lãi lớn cho MSR rồi. Nợ phải trả giảm mạnh từ 21k tỷ xuống còn 9.9k tỷ @stockpro

2 Likes

MCH:

- Chuẩn bị được niêm yết lên sàn HOSE trong 2025 này, duy trì đà tăng trưởng tốt với thị phần tiêu dùng lớn.

MML:

- Biên lợi nhuận duy trì đà tăng trưởng tích cực trong hơn 2 năm đến nay.

- Kết quả kinh doanh bắt đầu có sự đảo chiều khi mà Q3/2024 lần đầu lãi sau 2 năm và Q4/2024 này tiếp tục kỳ vọng ghi nhận lãi do giá heo hơi tăng.

MSR:

- Mảng kinh doanh vonfram vẫn lỗ, nhưng sau thương vụ chuyển nhượng HCS cộng với việc thanh lý tồn kho đồng kỳ vọng doanh nghiệp sẽ thoát lỗ.

- Hơn nữa sau deal chuyển nhượng HCS thì MSR sẽ có tiền để chi trả các khoản nợ làm giảm đáng kể chi phí lãi vay của doanh nghiệp, tăng biên lợi nhuận ròng.

- Việc Trung Quốc (nguồn cung vonfram lớn nhất thế giới) ra lệnh hạn chế xuất khẩu vonfram sẽ giúp các doanh nghiệp xuất khẩu vonfram khác hưởng lợi lớn: MSR sở hữu mỏ Núi Pháo với lượng vonfram khổng lồ (thứ 2 thế giới sau Trung Quốc).

WCM:

- Nắm chắc trong tay thị phần lớn trải dài từ miền bắc đến miền trung Việt Nam.

- Bắt đầu có sự đảo chiều về mặt kết quả kinh doanh khi mà lần đầu ghi nhận lãi trong 2024.

- Mô hình cửa hàng mới giúp WCM tăng 30% hiệu suất doanh thu so với mô hình cũ.

- Có lợi thế mạnh từ chuỗi cung ứng Supra giúp giảm 13% chi phí cung ứng trên mỗi sản phẩm của WCM.

MSN:

- Được hưởng lợi nhiều hơn từ WCM khi mà Tập đoàn đã tăng tỷ lệ sở hữu WCM từ SK Group chuyển nhượng lại → Hưởng lợi ích nhiều hơn trong bối cảnh WCM đang bắt đầu kinh doanh hiệu quả.

- Nhận được khoản tiền lớn từ thương vụ chuyển nhượng HCS của MSR để có thể chi trả các khoản vay nợ, giảm đòn bẫy tài chính cũng như là tăng biên lợi nhuận ròng của doanh nghiệp.

- Mảng kinh doanh cốt lõi là MCH duy trì đà tăng trưởng tốt.

TCB:

- Tiếp tục duy trì tỷ lệ CASA ở mức cao kỷ lục → Tận dụng được nguồn vốn lớn với chi phí thấp.

- Tốc độ hình thành nợ xấu của TCB có phần chậm lại.

- TCB tập trung tín dụng vào chuỗi giá trị bất động sản (nhóm kỳ vọng hồi phục trong tương lai), bán lẻ tiêu dùng (nhóm có mức tăng trưởng tốt năm 2024 và kỳ vọng tiếp tục tăng trưởng trong tương lai)…

- TCB có cổ đông và mối quan hệ mật thiết với các khách hàng lớn như Vingroup, Masterise, Masan,… → Tận dụng được chuỗi giá trị bất động sản, bán lẻ từ mối quan hệ với các khách hàng lớn.

Mãi một niềm tin vào anh Quang…

Bài viết phân tích MSN: Tập đoàn Masan (MSN) - Mở đầu chu kỳ tăng trưởng

2 Likes

MML đã giải ngân phiên 21/1 quanh 24.x cầm qua Tết, nhưng mà cổ thanh khoản thấp nên không mua nhiều được.

Sao có 89 tỷ thôi nhỉ

https://nguoiquansat.vn/masan-msn-bao-lai-quy-iv-gap-14-lan-cung-ky-len-691-ty-dong-hoan-thanh-200-ke-hoach-nam-194375.html

Q4 lỗ tiếp 200 tỷ nhé các bác

bó tay, mất dạy thật, Masan nó không book lãi cho con này

Dòng KS mình chỉ còn BMC thôi.

2 Likes