BẢN TIN GỒM 3 PHẦN:

1. Mẫu hình VCP là gì?

2. Các mẫu hình VCP thành công trên thị trường chứng khoán Việt Nam

3. Phân tích trường hợp VNINDEX

I. Mẫu hình VCP (Volatility Contraction Pattern)

Mẫu hình VCP (Volatility Contraction Pattern) hay còn gọi là mẫu hình thu hẹp biên độ biến động, mô tả sự vận động của giá cổ phiếu hoặc chỉ số, kết hợp với biến động khối lượng giao dịch. Khi xuất hiện trên đồ thị, mẫu hình này giúp nhà đầu tư xác định được điểm mua tối ưu, đặc biệt trong các giai đoạn thị trường khó đoán.

VCP chính là mẫu hình yêu thích và cũng là mẫu hình chủ lực của Mark Minervini, người được mệnh danh là “Phù thủy Chứng khoán” Ông là tác giả của cuốn sách nổi tiếng “Cách tư duy và giao dịch như một nhà vô địch đầu tư chứng khoán” và nổi bật với thành tích biến 100 ngàn USD thành 30 triệu USD trong vòng 5 năm.

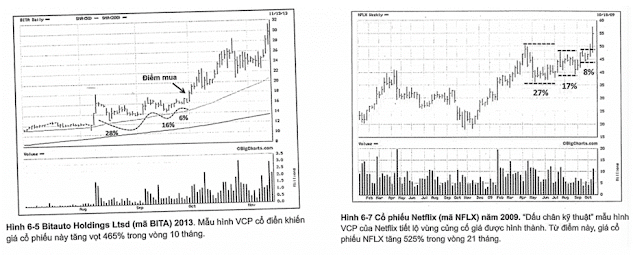

Trên đây là hai hình ảnh minh họa về mẫu hình VCP do Mark Minervini trình bày trong Chương 6 của cuốn sách “Cách tư duy và giao dịch như một nhà vô địch đầu tư chứng khoán”.

Tóm lại, mẫu hình VCP có những đặc điểm chính như sau:

– Xu hướng trước đó là một xu hướng tăng, và mẫu hình VCP thể hiện quá trình điều chỉnh, chuẩn bị chuyển tiếp cho giai đoạn tăng tiếp theo.

– Biên độ biến động của giá dần thu hẹp từ trái sang phải, với từ 2 đến 6 lần thu hẹp giá kèm theo sự thu hẹp khối lượng giao dịch, cho thấy nền giá đang hoàn thiện.

– Mỗi lần thu hẹp, biên độ giá thường giảm khoảng một nửa so với lần trước, tạo ra tín hiệu rõ ràng về sự chuẩn bị cho xu hướng tăng mới.

II. Các mẫu hình VCP thành công trên thị trường chứng khoán Việt Nam

1. Cổ phiếu DXG – CTCP tập đoàn DXG

– Trong giai đoạn từ tháng 5 đến tháng 12 năm 2017, giá cổ phiếu DXG trải qua ba lần thu hẹp biên độ giá rõ rệt. Mỗi lần thu hẹp, biên độ giảm dần, từ -29,07% xuống -20,04%, và cuối cùng là -13,22%.

– Điểm Pivot xuất hiện sau lần thu hẹp biên độ thứ ba vào khoảng cuối tháng 11 năm 2017, khi giá bắt đầu bứt phá khỏi vùng kháng cự và đi kèm với sự gia tăng đột biến của khối lượng giao dịch.

– Sau khi hình thành điểm Pivot, DXG đã tăng 100% chỉ trong vòng 4 tháng, từ mức khoảng 13.000 đồng/cổ phiếu lên hơn 26.000 đồng/cổ phiếu vào tháng 3 năm 2018.

2. SSI – CTCP chứng khoán SSI (HOSE)

– Trong giai đoạn từ tháng 1 đến tháng 4 năm 2021, biểu đồ của SSI cho thấy có ba lần thu hẹp biên độ giá. Lần đầu tiên, biên độ giá giảm 30.30%, sau đó tiếp tục thu hẹp thêm lần nữa với mức giảm 16.40%, và cuối cùng thu hẹp 15.23%.

– Điểm mua Pivot xuất hiện giữa tháng 05/2021, khi giá vượt qua vùng kháng cự cuối cùng của mẫu hình với sự gia tăng mạnh mẽ của khối lượng giao dịch.

– Sau khi hình thành điểm Pivot, giá cổ phiếu SSI đã có một xu hướng tăng mạnh mẽ, từ mức dưới 16.000 đồng lên hơn 35.000 đồng trong các tháng tiếp theo.

III. Phân tích chỉ số VnIndex

Áp dụng mẫu hình VCP để cùng phân tích đồ thị của Chỉ số Vnindex

1. Thu hẹp biên độ giá

Biểu đồ VN-Index đã trải qua 4 lần thu hẹp biên độ rõ rệt. Lần đầu từ 9,98% xuống 9,30% và sau đó tiếp tục thu hẹp nhỏ hơn chỉ 3,95%. Và gần đây nhất là ở tuần vừa rồi với mức thu hẹp 2,55%. Đây là dấu hiệu của mẫu hình VCP, với biên độ thu hẹp dần, báo hiệu quá trình tích lũy đang diễn ra.

2. Khối lượng giao dịch

Khối lượng giao dịch có sự giảm dần trong suốt quá trình chỉ số thu hẹp biên độ, thể hiện sự giảm áp lực bán và củng cố cho tín hiệu tích lũy.

3. Tín hiệu kỹ thuật bứt phá (Điểm Pivot)

Hiện tại, chỉ số VnIndex sau những lần vận động thu hẹp đã dần tiệm cận gần hơn với vùng kháng cự 1,300 điểm và NĐT đều có thể dễ dàng nhận thấy được rằng điểm Pivot ở đây cũng chính là vùng 1,300 điểm này. Nếu vượt qua, VN-Index sẽ có đủ điều kiện để hình thành xu hướng tăng mới, mở ra cơ hội chinh phục những đỉnh cao trong năm 2024. Đây cũng chính là điểm mua lý tưởng dựa trên mẫu hình VCP mà các nhà đầu tư có thể tham khảo.

4. Kết luận

Trong quá khứ, Mẫu hình VCP thường mang lại tỷ lệ chiến thắng rất cao, đó là lý do Mark Minervini yêu thích và thường xuyên sử dụng mô hình này. Lần này, kết hợp với “Tình hình vĩ mô” mà em đã đánh giá tích cực trong nhưng Bản tin trước đó, em tin rằng xác suất VnIndex vượt qua ngưỡng 1.300 điểm là rất cao.

=============================================

“Bản tin là vật bất biến trong khi thị trường luôn vận động liên tục, một quyết định mua bán còn dựa trên nhiều yếu tố khác, nên Mình đừng ngại liên hệ em theo thông tin bên dưới để nhận được sự tư vấn tốt nhất và cập nhật thị trường kịp thời”.

Chúc Nhà Đầu Tư sức khỏe và thành công!