1. Vị thế ngành

- Ngành xuất khẩu dệt may Việt Nam giữ vị thế hàng đầu trên bản đồ toàn cầu, nằm trong Top 3 thế giới và Top 2 về xuất khẩu vào thị trường Mỹ – đối tác lớn nhất, chiếm 44.2% tổng kim ngạch. Trong 6T2024, xuất khẩu hàng dệt may đạt 16.2 tỷ USD (+4.4% YoY), dự kiến cả năm 2024 sẽ chạm mốc 44 tỷ USD, tiếp tục đà tăng trưởng mạnh mẽ.

- Là ngành sử dụng lao động lớn nhất cả nước với hơn 3 triệu lao động và khoảng 7,000 doanh nghiệp, dệt may đóng góp tới 43% giá trị sản xuất vào xuất khẩu, đồng thời cải thiện thu nhập và việc làm cho người lao động. Năm 2023, tổng giá trị ngành đạt 37.6 tỷ USD, với các doanh nghiệp FDI chiếm 65%. Với tiềm năng tăng trưởng vượt bậc, ngành dệt may đang là động lực quan trọng thúc đẩy tiêu dùng nội địa và góp phần phục hồi kinh tế Việt Nam.

2. Vị thế doanh nghiệp

MSH có vốn hóa nằm top doanh nghiệp xuất khẩu hàng dệt may niêm yết có vốn hóa lớn nhất Việt Nam (bên trái; tỷ đồng) và Top doanh nghiệp xuất khẩu hàng dệt may niêm yết có doanh thu cao nhất Việt Nam (bên phải; tỷ đồng).

So với các công ty top đầu ngành, MSH nổi bật với hiệu quả sinh lời cao, duy trì biên lợi nhuận gộp (BLNG) ~15% và biên lợi nhuận ròng (BLNR) 6-7% suốt 4 năm qua.

• TNG: BLNR thấp hơn do sử dụng lãi vay cao, làm giảm lợi nhuận.

• TCM: Quản trị hàng tồn kho chưa tối ưu và quy trình sản xuất phức tạp, làm tăng giá vốn, giảm hiệu quả lợi nhuận.

MSH khẳng định lợi thế trong quản trị và hiệu quả hoạt động vượt trội.

Các yếu tố kể trên nhìn chung đều làm tăng chi phí của TNG và TCM so với MSH, dẫn đến mức độ hiệu quả sản xuất thấp, không tối ưu lợi nhuận sử dụng vốn và tài sản của nhà đầu tư.

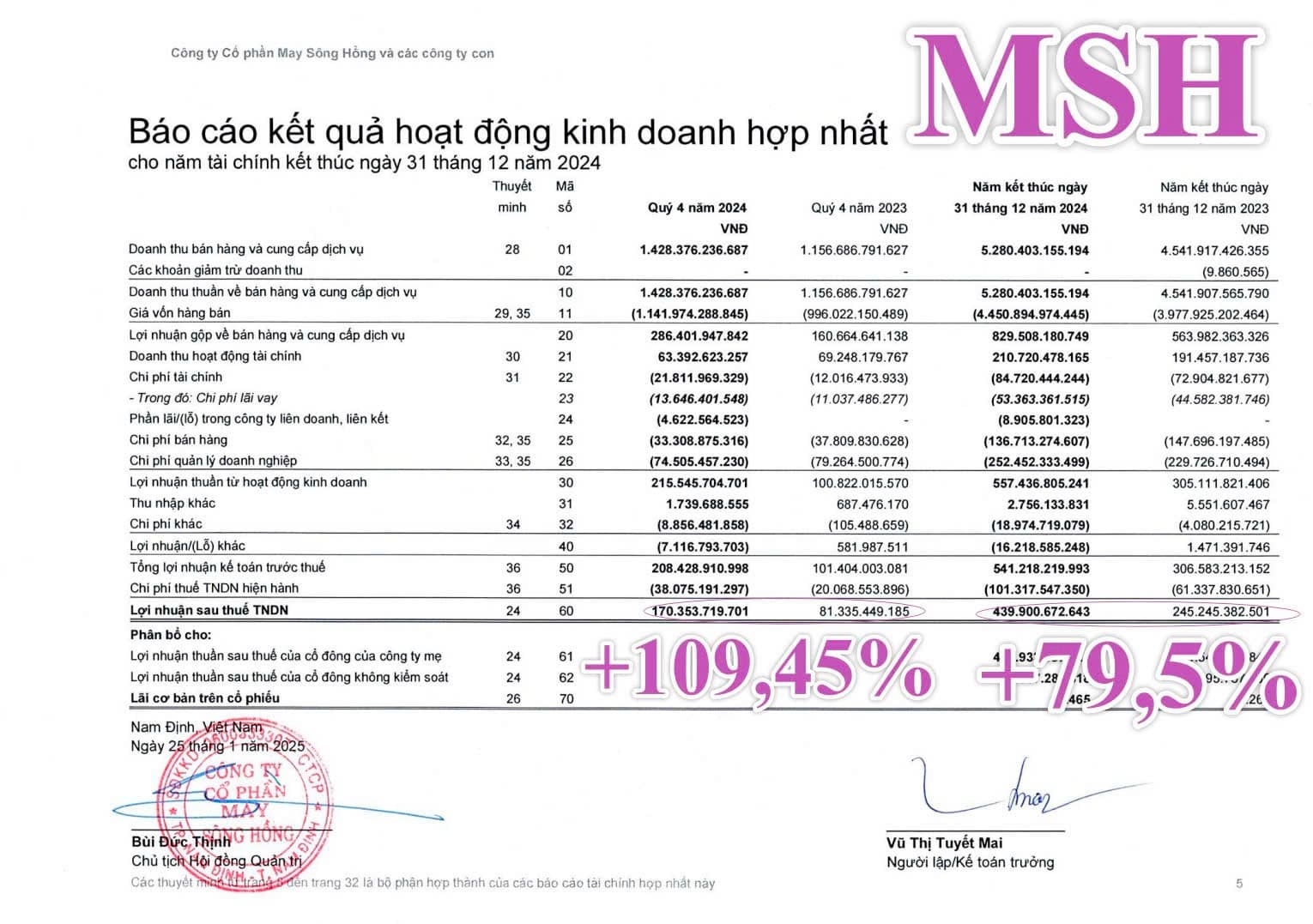

- Tăng trưởng doanh thu và lợi nhuận của các doanh nghiệp top đầu ngành dệt may thường phản ánh xu hướng chung của toàn ngành, do các doanh nghiệp này chiếm tỷ trọng lớn trong tổng doanh thu. Năm 2023, ngành đối mặt nhiều thách thức khi lãi suất cao tại các nước phát triển làm giảm sức tiêu dùng và cầu xuất khẩu.

- MSH, dù chịu ảnh hưởng chung, vẫn duy trì tăng trưởng lợi nhuận dao động ở mức 2 con số, phù hợp với biến động ngành và khẳng định vị thế ổn định trong thị trường.

- Như đã phân tích, MSH và TCM duy trì chiến lược sử dụng nợ vay ở mức cân bằng, không quyết liệt như TNG, nhằm tối ưu hóa hiệu quả sử dụng vốn. Điều này đồng nghĩa, để tạo ra cùng 1 đồng lãi, TNG cần nhiều vốn hơn so với MSH, mặc dù việc vay nợ nhiều giúp TNG đạt doanh thu cao hơn.

- Tương tự, để tạo ra cùng 1 đồng lãi, TCM mất nhiều thời gian hơn so với MSH, do vòng quay tài sản cố định thấp và hàng tồn kho lưu kho lâu hơn.

- Kết luận: Dù không sở hữu khối tài sản hay doanh thu vượt trội so với một số doanh nghiệp cùng ngành, MSH khẳng định vị thế dẫn đầu về hiệu quả sản xuất, khả năng tạo lợi nhuận và quản trị doanh nghiệp, thuộc hàng Top đầu của ngành dệt may.

3. Động lực tăng trưởng

Các yếu tố tác động tích cực đến lợi nhuận của công ty như Tỷ giá cao và Chi phí đầu vào thấp (cotton và dầu thô) đều ở xu hướng thuận lợi cho MSH.

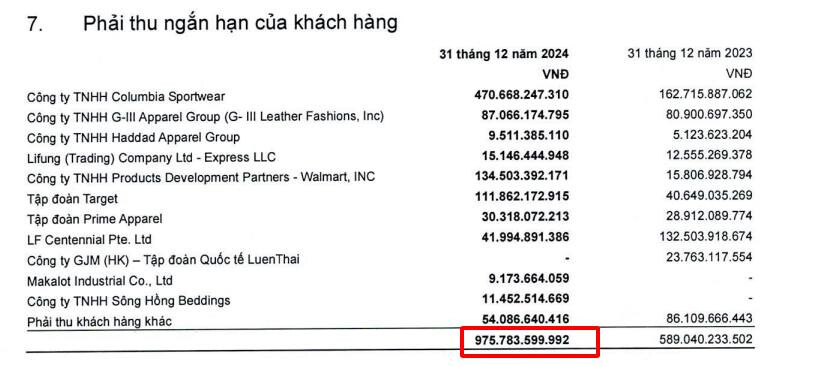

- Thị trường xuất khẩu chính của MSH là Mỹ (chiếm 80-90% doanh thu xuất khẩu), hiện bước vào cao điểm mua sắm cuối năm. Các thương hiệu toàn cầu như Calvin Klein (CK), GUESS, Levi’s, Nike, Jordan – đều là khách hàng lớn và tài chính mạnh – giúp giảm thiểu rủi ro đáng kể cho doanh nghiệp.

- Thêm vào đó, các yếu tố ảnh hưởng tiêu dùng tại Mỹ và châu Âu như lạm phát và lãi suất đang được kiểm soát tốt (in-check). Nếu duy trì xu hướng này, việc MSH đạt tăng trưởng doanh thu và lợi nhuận hai chữ số là hoàn toàn khả thi.

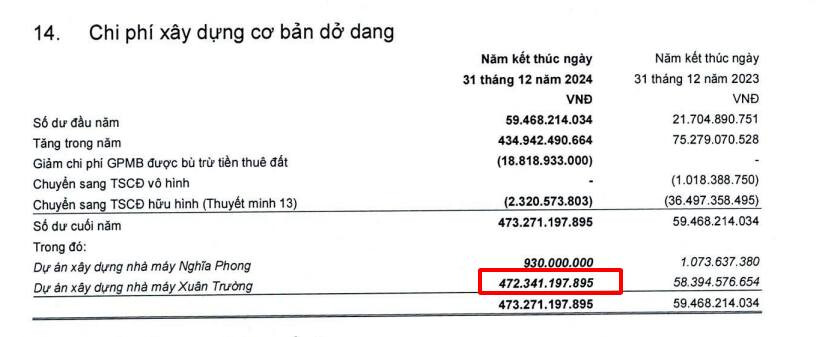

Phối cảnh Nhà máy Sông Hồng - Xuân Trường 2.

- MSH tiếp tục mở rộng công suất với dự án Nhà máy Sông Hồng – Xuân Trường 2, dự kiến mang lại 700 tỷ đồng doanh thu vào năm 2025 (50% công suất) và 1,500 tỷ đồng vào năm 2027 (100% công suất). Nhà máy mới không chỉ giúp doanh thu tăng khoảng 25%, mà còn là bước đi chiến lược để xây dựng mô hình sản xuất thân thiện môi trường. Với công nghệ hiện đại, tiết kiệm năng lượng và giảm phát thải, Xuân Trường 2 được kỳ vọng trở thành nhà máy xanh công nghệ cao.

- Bên cạnh đó, MSH còn đầu tư sang Ai Cập, tận dụng lợi thế nhân công giá rẻ, các hiệp định thương mại tự do trong khu vực và vị trí địa lý thuận lợi để giảm chi phí vận chuyển. Đây là chiến lược dài hạn, mở ra tiềm năng tăng trưởng bền vững cho doanh thu trong tương lai.

Chi phí lao động trong ngành dệt may tại Việt Nam so với các nước (USD/người/tháng).

4. Vì sao đáng đầu tư?

- Với tỷ suất cổ tức trung bình 9,6% trên thị giá từ năm 2018, MSH là lựa chọn đầu tư bền vững, phù hợp với nhà đầu tư vốn trung bình muốn tích lũy tài sản dài hạn.

- Lịch sử trả cổ tức thể hiện sự ưu tiên lợi ích cổ đông khi công ty kinh doanh tốt, đồng thời cho thấy sự linh hoạt trong quản lý tài chính, như việc tạm hoãn chia cổ tức vào năm 2020 để đảm bảo an toàn trong giai đoạn khó khăn. Điều này khẳng định MSH là một doanh nghiệp ổn định và minh bạch trong chính sách phân phối lợi nhuận.

Cơ cấu cổ đông của MSH

- Cơ cấu cổ đông của MSH với free float 50% đảm bảo thanh khoản cao, thuận tiện cho nhà đầu tư mua/bán và thu gom cổ phiếu. Đồng thời, tỷ lệ này không quá loãng, giúp cổ phiếu phản ánh sát giá trị thị trường khi thị trường tốt. Ban lãnh đạo và Tự doanh nắm 50% cổ phần, đủ để kiểm soát công ty nhưng không gây độc quyền, tạo sự cân bằng trong quản trị.

- Kết luận: Với giá trị doanh nghiệp, khả năng quản trị và hiệu quả sinh lời trên vốn, MSH là lựa chọn đáng cân nhắc cho danh mục đầu tư dài hạn. Tuy nhiên, rủi ro cần lưu ý là sự phụ thuộc lớn vào tiêu dùng ở các thị trường xuất khẩu. Các yếu tố như thuế quan, lãi suất, và lạm phát tại các nước nhập khẩu cần được theo dõi chặt chẽ để đảm bảo kế hoạch đầu tư an toàn và hiệu quả.

Cảm ơn mọi người đã đọc bài viết của mình!