A. Tổng quan doanh nghiệp

Ngân hàng TMCP Quân đội (MB) là một trong những ngân hàng dẫn đầu tại Việt Nam với nền tảng ổn định từ Bộ Quốc phòng và hơn 30 triệu khách hàng. MB nổi bật nhờ hiệu quả tài chính cao, chất lượng tài sản tốt và chiến lược chuyển đổi số mạnh mẽ, thể hiện qua ứng dụng MBBank nằm trong top phổ biến nhất. Cùng hệ sinh thái tài chính toàn diện, MB đang từng bước hiện thực hóa mục tiêu trở thành doanh nghiệp số hàng đầu Việt Nam.

B. Đánh giá KQKD

- Tỉ lệ cho vay trên tiền gửi (LDR) của MBB là 110,37% → MBB có hiệu quả sử dụng vốn tốt, mang về lợi nhuận từ cho vay lớn nhưng đi kèm rủi ro thanh khoản khi nhu cầu rút tiền của khách hàng tăng cao.

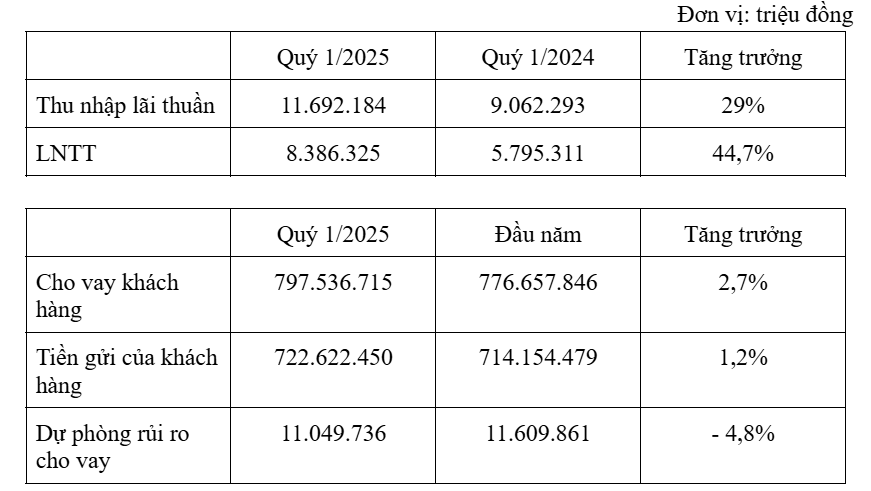

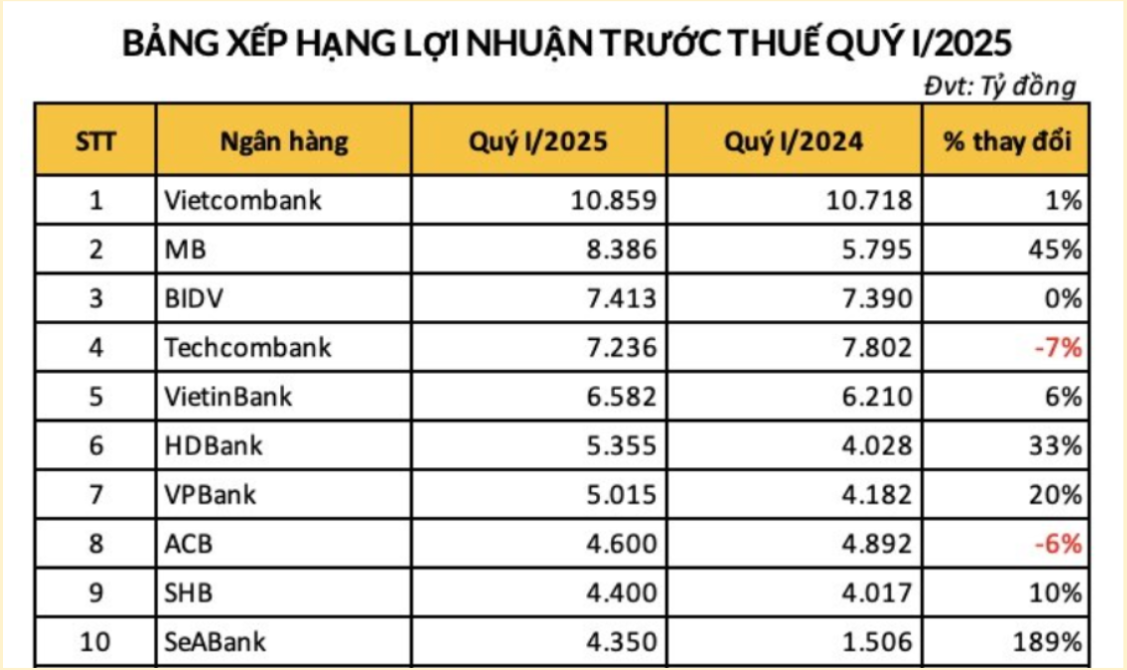

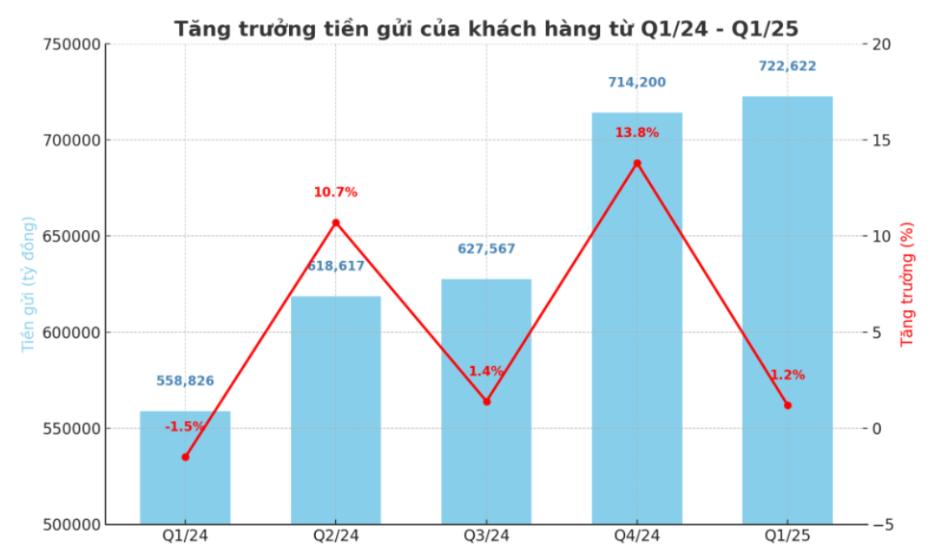

Quý I/2025, MBBank ghi nhận thu nhập lãi thuần đạt 11.692 tỷ đồng (tăng 29%) và lợi nhuận trước thuế 8.368 tỷ đồng (tăng 45%), xếp thứ 2 toàn ngành. Huy động vốn từ tiền gửi khách hàng tăng 1,2%, đạt hơn 700.000 tỷ đồng; dư nợ cho vay tăng 2,7%, đạt khoảng 797.537 tỷ đồng. Trích lập dự phòng rủi ro giảm 4,8% còn 11.049 tỷ đồng.

MBBank duy trì đà tăng trưởng tích cực với kết quả kinh doanh nổi bật, phản ánh năng lực sinh lời và kiểm soát rủi ro hiệu quả. Việc đồng thời mở rộng quy mô huy động – tín dụng và giảm trích lập dự phòng cho thấy ngân hàng đang vận hành ổn định, hiệu quả. Thành tích quý I tiếp tục khẳng định vị thế vững chắc và năng lực cạnh tranh cao của MBB trong hệ thống ngân hàng.

C. Động lực tăng trưởng

- Huy động vốn và tăng trưởng tín dụng

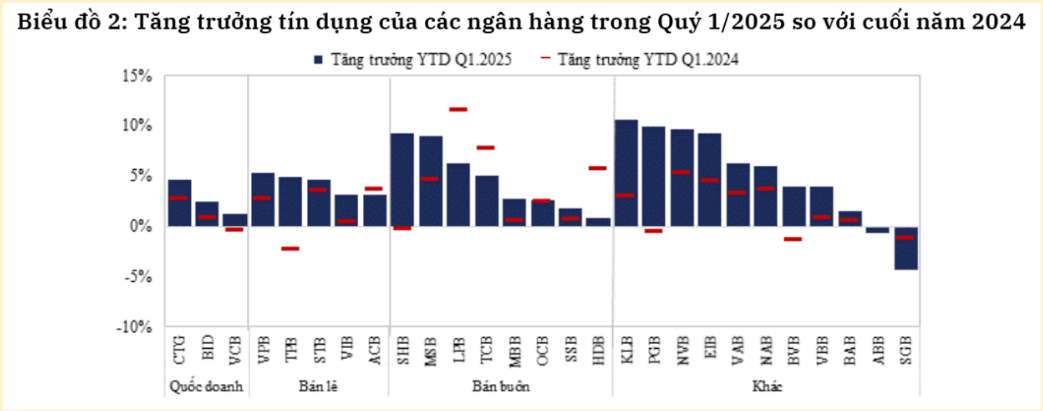

Trong quý I/2025, MB ghi nhận mức tăng trưởng tín dụng đạt 2,31%. Tăng trưởng tín dụng MB hiện tại thấp hơn so với tăng trưởng tín dụng của toàn ngành (3,93%) và thấp hơn các ngân hàng khác, điều này có nghĩa là trong thời gian tới ngân hàng Quân Đội còn có dư địa tăng trưởng rất lớn. Đồng thời việc Chính phủ có sự giải ngân tín dụng lớn trong 2025 để bù đắp cho sự thiếu hụt trong nền kinh tế thì MBB có khả năng đến 24-27%.

Theo chia sẻ từ ông Phạm Như Ánh – Tổng Giám đốc MB, ngân hàng đặt mục tiêu sử dụng tối đa room tín dụng được cấp trong năm 2025, với kỳ vọng trên 24%. Đáng chú ý, MB vẫn giữ vững cấu trúc danh mục cho vay hợp lý: hơn 50% tập trung vào khu vực bán lẻ – vốn mang lại biên lợi nhuận cao và khả năng phân tán rủi ro tốt; phần còn lại được phân bổ cho các doanh nghiệp ở mọi quy mô, từ lớn đến siêu nhỏ. Cách tiếp cận linh hoạt và nhất quán này không chỉ giúp MB đảm bảo đà tăng trưởng ổn định, mà còn củng cố nền tảng tài chính bền vững trong trung và dài hạn.

- Chi phí đi vay

Trong suốt giai đoạn 2022 đến cuối năm 2024, MBBank duy trì được xu hướng giảm ổn định về chi phí đi vay – một yếu tố quan trọng giúp ngân hàng kiểm soát tốt biên lợi nhuận. Tuy nhiên, bước sang quý 1/2025, xu hướng này đã có sự thay đổi khi chi phí vốn ghi nhận mức tăng lần đầu sau gần hai năm, từ 2,9% lên 3,21%.

Nguyên nhân chủ yếu đến từ việc lãi suất huy động trên thị trường có xu hướng nhích lên, phản ánh nhu cầu cạnh tranh vốn giữa các ngân hàng bắt đầu gia tăng trở lại. Đồng thời, tỷ lệ CASA – vốn là lợi thế lớn của MBB trong việc duy trì chi phí vốn thấp – đã suy giảm nhẹ so với quý liền trước, làm giảm tỷ trọng nguồn vốn giá rẻ trong tổng cơ cấu huy động.

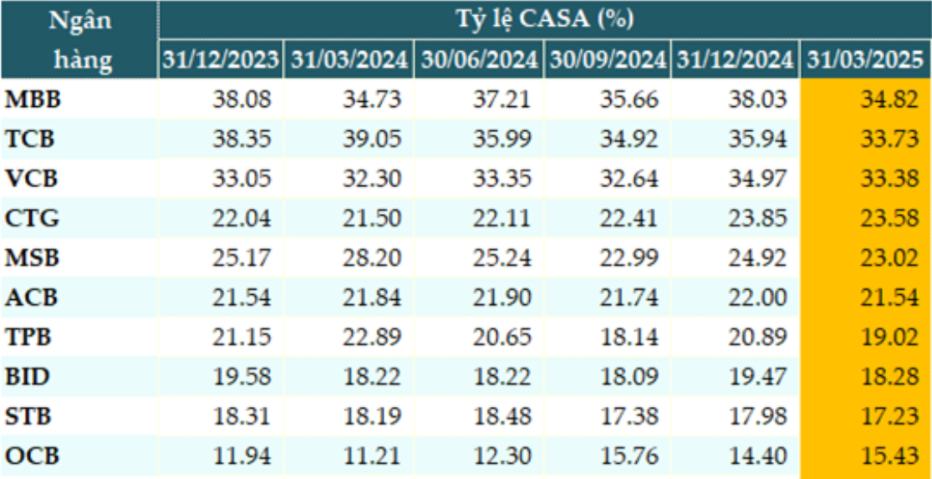

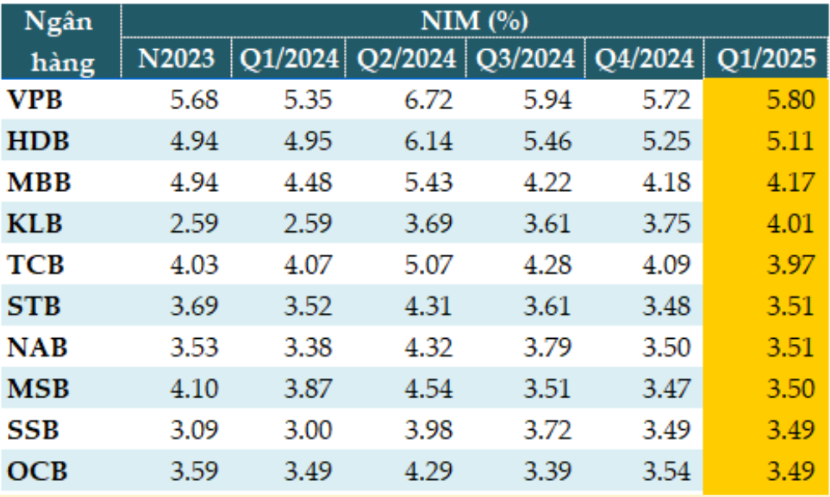

- CASA và NIM

Tính đến 31/03/2025, MBB giữ vững vị thế dẫn đầu hệ thống với tỷ lệ CASA đạt 34,82%. NIM quý 1/2025 đạt 4,17%, giảm so với cùng kỳ nhưng vẫn thuộc nhóm cao, vượt các ngân hàng lớn như TCB hay STB.

Dù giảm so với đầu năm nhưng vẫn vượt mặt bằng chung, phản ánh khả năng huy động vốn giá rẻ tốt. CASA cao cho thấy ngân hàng có tập khách hàng giao dịch thường xuyên, giúp kiểm soát chi phí vốn và bảo vệ biên lãi ròng (NIM). Tỷ lệ CASA biến động do yếu tố thời vụ, nhưng vẫn cho thấy xu hướng phục hồi và khả năng điều tiết vốn linh hoạt. Định hướng số hóa và phát triển ngân hàng giao dịch giúp MBB có triển vọng duy trì CASA cao trong trung-dài hạn. Nhờ tỷ lệ CASA cao và chiến lược tập trung vào bán lẻ, SMEs, MBB có dư địa cải thiện NIM nếu tín dụng phục hồi và lãi suất ổn định trở lại.

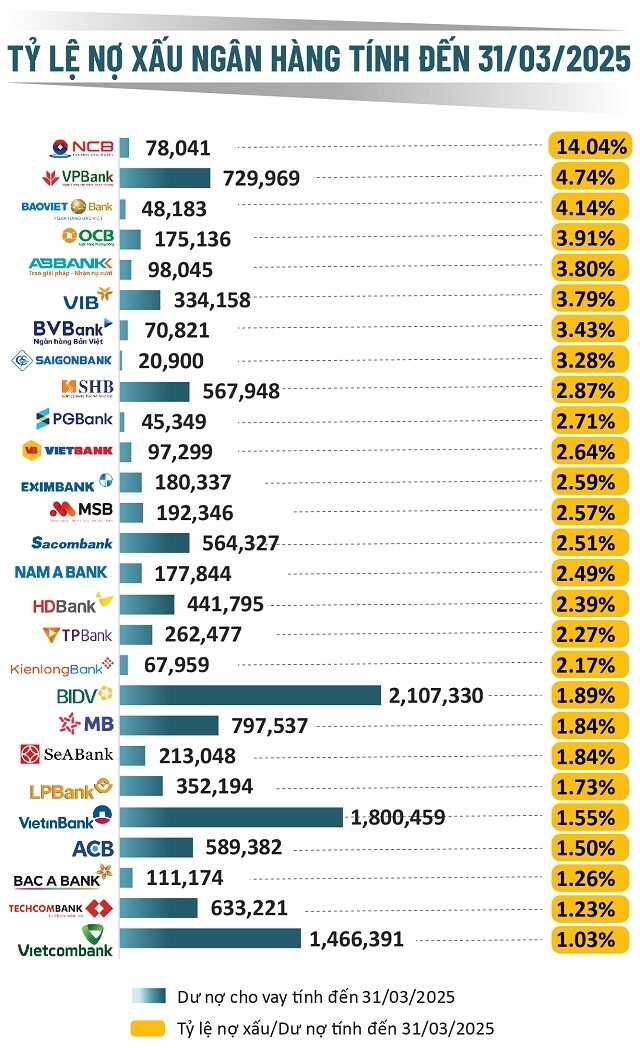

- Tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu

Tính đến cuối quý 1/2025, tổng nợ xấu của Ngân hàng TMCP Quân đội (MBBank) đạt 14.681 tỷ đồng, tăng hơn 2.000 tỷ đồng so với thời điểm cuối năm 2024 (12.586 tỷ đồng). Tỷ lệ nợ xấu trên tổng dư nợ theo đó đã tăng từ 1,62% lên 1,84%. Phân tích cơ cấu nợ xấu cho thấy nhóm nợ nghi ngờ tăng mạnh nhất với mức tăng 34,7%, từ 3.380 tỷ đồng lên 4.552 tỷ đồng. Nợ dưới tiêu chuẩn tăng nhẹ (khoảng 7,5%), từ 4.599 tỷ đồng lên 4.942 tỷ đồng. Đáng chú ý, nợ có khả năng mất vốn – nhóm rủi ro cao nhất – cũng tăng 12,6%, lên 5.187 tỷ đồng.

Dù nợ xấu tăng, tỷ lệ 1,84% vẫn trong vùng kiểm soát, phản ánh năng lực quản trị rủi ro của MBB. Tuy nhiên, việc LLR giảm mạnh cho thấy ngân hàng đã nới lỏng trích lập dự phòng, tiềm ẩn rủi ro nếu nợ xấu tiếp tục tăng. Trong ngắn hạn, MBB có thể cần điều chỉnh chính sách dự phòng để tăng cường bộ đệm an toàn, dù áp lực chưa quá lớn nhờ tỷ lệ nợ xấu còn dưới mức cảnh báo và thấp hơn trung bình ngành.

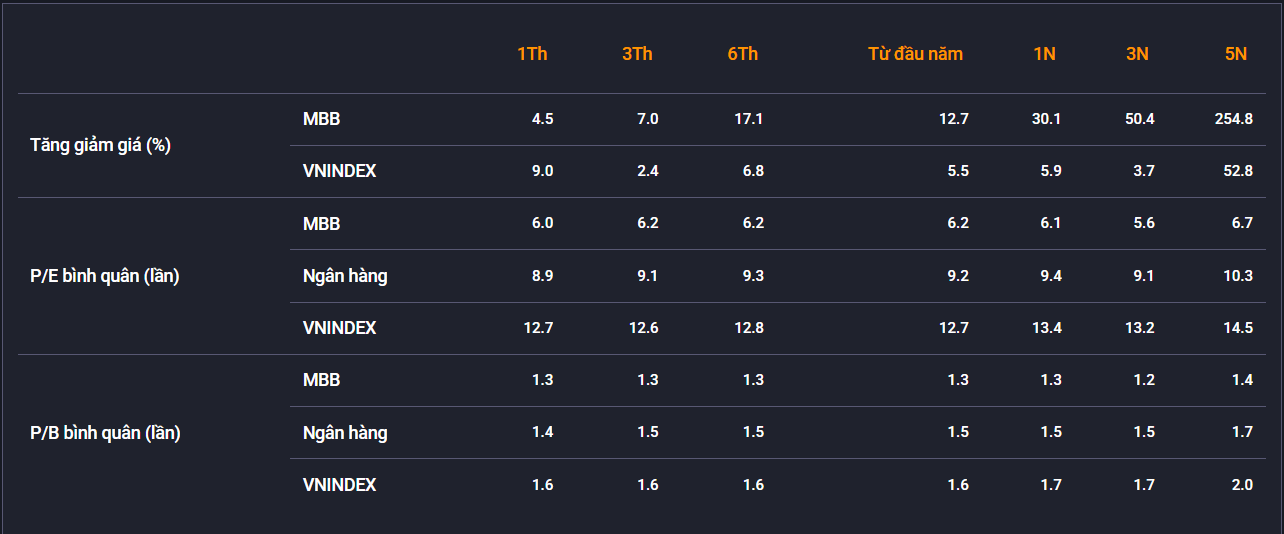

D. Định giá THEO P/B

Tính đến thời điểm hiện tại, cổ phiếu MBB đang được giao dịch với hệ số P/B vào khoảng 1,2 lần – thấp hơn đáng kể so với mức trung bình 5 năm của chính ngân hàng này (1,4 lần) và cũng dưới ngưỡng bình quân của ngành ngân hàng, vốn dao động quanh mức 1,5 lần. So với mặt bằng chu kỳ kinh doanh 5 năm của toàn ngành, mức P/B trung bình đạt khoảng 1,7 lần – cho thấy định giá hiện tại của MBB đang ở mức thấp. Điều đáng chú ý là mức chiết khấu này xuất hiện trong bối cảnh nền tảng hoạt động kinh doanh của MBB vẫn duy trì tích cực: hiệu quả sinh lời tốt, tăng trưởng tín dụng ổn định, chất lượng tài sản được kiểm soát và hệ số an toàn vốn duy trì ở mức cao. Trong bối cảnh đó, dư địa để cổ phiếu MBB có thể tăng là hoàn toàn khả thi, đặc biệt nếu môi trường lãi suất duy trì ổn định và dòng vốn đầu tư quay lại nhóm ngân hàng. Đây có thể là cơ hội hợp lý cho nhà đầu tư trung và dài hạn tiếp cận một cổ phiếu ngân hàng có nền tảng tài chính vững và định giá hấp dẫn so với mặt bằng chung.

E. Tổng kết

- Tín dụng và huy động

Tín dụng tăng 2,31% (thấp hơn ngành), huy động tăng 1,2%, MB còn nhiều dư địa tăng trưởng năm 2025

→ DOANH THU TĂNG → LỢI NHUẬN TĂNG MẠNH (45%)

-

CASA & NIM

CASA duy trì dẫn đầu ngành (34,82%) dù giảm nhẹ; NIM giảm còn 4,17% do chi phí vốn tăng → BIÊN LỢI NHUẬN BỊ CO HẸP -

Nợ xấu & dự phòng

Nợ xấu tăng nhẹ lên 1,84%, LLR giảm còn ~80% → cần tăng trích lập trong kỳ tới → KIỂM SOÁT RỦI RO ỔN ĐỊNH -

Định giá cổ phiếu

P/B ~1,2 lần, thấp hơn trung bình ngành và quá khứ của MBB → ĐỊNH GIÁ RẺ - DƯ ĐỊA LỚN

=> MB vẫn là ngân hàng hiệu quả, tiềm năng đầu tư tốt trong trung & dài hạn.