Tại ĐHĐCĐ thường niên 2026, Ngân hàng TMCP Quân đội (HOSE: MBB) công bố kế hoạch kinh doanh theo hướng tiếp tục mở rộng quy mô mạnh, đồng thời duy trì các chỉ số sinh lời ở mức cao. Thông điệp xuyên suốt của đại hội là MBB không chỉ theo đuổi tăng trưởng tín dụng, mà đang chủ động củng cố nền tảng vốn, kiểm soát chất lượng tài sản và gia tăng đóng góp từ hệ sinh thái tài chính ngoài ngân hàng mẹ

Kế hoạch 2026: ưu tiên tăng trưởng quy mô nhưng vẫn giữ kỷ luật hiệu quả

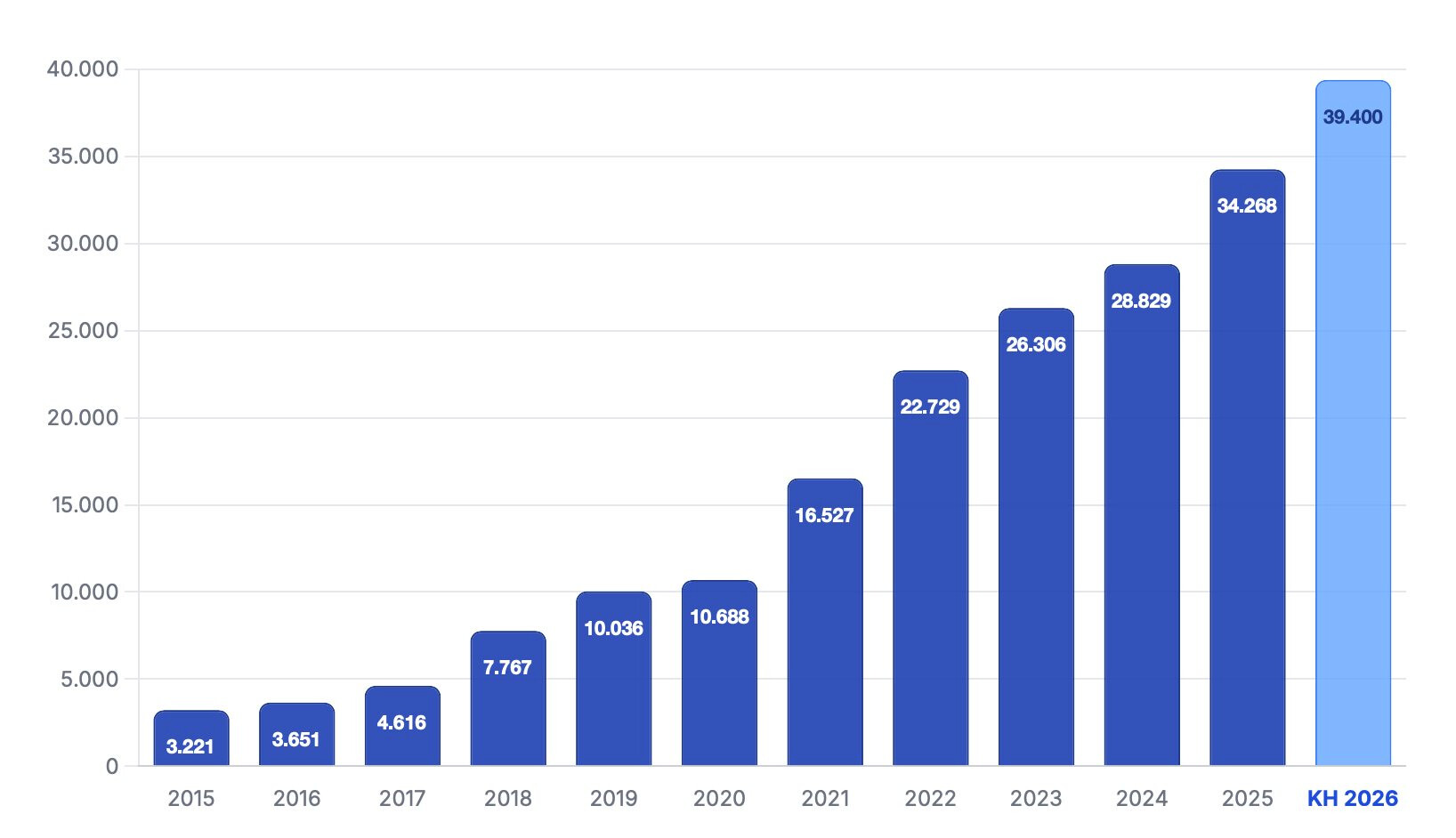

Theo kế hoạch trình cổ đông, MBB đặt mục tiêu tổng tài sản tăng 28%, huy động vốn tăng 20%, tăng trưởng tín dụng khoảng 30% theo hạn mức của NHNN, và lợi nhuận trước thuế tăng 15% trong năm 2026. Ngân hàng đồng thời đặt mục tiêu nợ xấu dưới 1,5%, CAR trên 9%, ROE trong vùng 20–21%, ROA khoảng 2% và CIR dưới 28%. Đây là bộ chỉ tiêu cho thấy MBB vẫn theo đuổi chiến lược tăng trưởng cao, nhưng không đánh đổi hiệu quả vận hành và an toàn vốn

Điểm đáng chú ý là trong bối cảnh ngành ngân hàng chịu sức ép từ thu hẹp biên lãi thuần, MBB vẫn duy trì mục tiêu sinh lời thuộc nhóm dẫn đầu hệ thống. Điều này phản ánh niềm tin của ban lãnh đạo vào khả năng bù đắp áp lực NIM bằng tăng trưởng quy mô tài sản sinh lời, tối ưu chi phí và kiểm soát chi phí dự phòng

Cổ tức và tăng vốn: bước chuẩn bị cần thiết cho giai đoạn tăng trưởng tiếp theo

MBB dự kiến chi trả 10% cổ tức bằng tiền mặt và 15% bằng cổ phiếu. Song song, ngân hàng lên kế hoạch tăng vốn điều lệ theo ba cấu phần:

- phát hành cổ phiếu để trả cổ tức tối đa khoảng 12.082 tỷ đồng

- phát hành quyền mua cho cổ đông hiện hữu tối đa khoảng 8.055 tỷ đồng

- chào bán riêng lẻ tối đa 2.000 tỷ đồng

Nếu hoàn tất đầy đủ, vốn điều lệ dự kiến tăng từ 80.550 tỷ đồng lên 102.687 tỷ đồng, tương đương mức tăng khoảng 27%. Đây là bước đi có ý nghĩa chiến lược, bởi quy mô vốn lớn hơn sẽ giúp MBB duy trì dư địa tăng trưởng tín dụng cao trong những năm tới, đồng thời cải thiện khả năng đáp ứng các chuẩn mực an toàn vốn ngày càng khắt khe hơn

Về bản chất, MBB đang chuẩn bị bảng cân đối cho một giai đoạn tăng trưởng quy mô lớn hơn. Trong bối cảnh ngân hàng có lợi thế tín dụng cao hơn mặt bằng ngành, việc tăng vốn lúc này là điều kiện cần để không làm suy giảm hệ số an toàn vốn trong quá trình mở rộng tài sản

Lợi thế lớn nhất của MBB vẫn là tăng trưởng tín dụng vượt trội

Một trong những điểm nhấn quan trọng nhất tại đại hội là lợi ích từ việc nhận chuyển giao bắt buộc một ngân hàng 0 đồng. Theo ban lãnh đạo, yếu tố này giúp MBB có 4 năm liên tiếp được cấp hạn mức tăng trưởng tín dụng ở mức rất cao, khoảng 35–40%. Trong năm vừa qua, tăng trưởng tín dụng thực tế của MBB đạt khoảng 40%, dù trên sổ sách chỉ ghi nhận hơn 36% do đã bán một phần nợ sang ngân hàng 0 đồng

Đây là lợi thế cạnh tranh rất lớn. Trong khi nhiều ngân hàng phải chấp nhận tăng trưởng tín dụng ở mức trung bình, MBB vẫn có khả năng mở rộng quy mô tài sản sinh lời với tốc độ vượt trội. Điều này lý giải vì sao ngân hàng liên tục duy trì vị trí cao trong nhóm dẫn đầu lợi nhuận toàn ngành

NIM chịu áp lực, nhưng thanh khoản và cấu trúc nguồn vốn vẫn ổn định

MBB thừa nhận NIM có thể đi ngang hoặc thu hẹp nhẹ trong giai đoạn tới do đã chủ động giảm lãi suất cho vay khoảng 0,5–1,5% để hỗ trợ nền kinh tế, trong khi chi phí vốn đầu vào chưa giảm tương ứng. Đây là áp lực chung của toàn ngành ngân hàng trong môi trường điều hành hiện nay

Tuy nhiên, điểm tích cực là thanh khoản của MBB vẫn được duy trì ở trạng thái an toàn. LDR hiện khoảng 79%, thấp hơn đáng kể so với ngưỡng trần 85% của NHNN. Bên cạnh nguồn vốn huy động truyền thống, ngân hàng còn tận dụng nguồn lực từ vốn chủ sở hữu, thị trường liên ngân hàng và gần 3 tỷ USD từ các định chế tài chính quốc tế. Nhờ đó, MBB có cơ sở để tiếp tục tăng trưởng tín dụng nhanh mà chưa tạo ra áp lực thanh khoản đáng kể

Nhìn theo góc độ tài chính, câu chuyện của MBB năm 2026 không nằm ở việc mở rộng biên lãi, mà nằm ở tăng trưởng khối lượng tài sản sinh lời, quản trị thanh khoản hiệu quả và duy trì cấu trúc chi phí tốt

Chiến lược vốn: khóa room ngoại, tìm đối tác chiến lược và bảo vệ giá trị cổ đông

MBB cho biết việc khóa room ngoại hiện nay là một quyết định có chủ đích, nhằm chờ thời điểm tìm kiếm nhà đầu tư chiến lược sẵn sàng tham gia ở mức giá tốt hơn, thay vì mở room rộng trong bối cảnh chưa tối ưu được định giá. Kỳ vọng của ngân hàng là có thể thu hút đối tác ở vùng giá 26.000–30.000 đồng/cổ phiếu. Đồng thời, MBB có kế hoạch phát hành riêng lẻ 200 triệu cổ phiếu cho đối tác trong nước có khả năng tạo ra giá trị hệ sinh thái.

Điều đáng chú ý là dù vốn điều lệ tăng mạnh, ban lãnh đạo vẫn cam kết duy trì ROE 20–21%. Điều này hàm ý MBB không tăng vốn theo hướng phòng thủ đơn thuần, mà muốn sử dụng vốn mới để tiếp tục tối ưu hiệu suất sinh lời trên vốn chủ

Chất lượng tài sản: kiểm soát chặt bất động sản, chủ động với Novaland

Về rủi ro tín dụng, MBB tiếp tục thể hiện quan điểm thận trọng. Ngân hàng duy trì tỷ trọng cho vay kinh doanh bất động sản dưới 12% tổng dư nợ, hiện quanh 10%, và cho biết nợ xấu trong mảng này vẫn ở mức thấp so với mặt bằng ngành. Đối với Novaland, ban lãnh đạo cập nhật rằng các vướng mắc pháp lý lớn đã được tháo gỡ dần, một số dự án như Aqua City đã bắt đầu bán hàng trở lại. MBB vẫn giữ dư nợ của doanh nghiệp này ở Nhóm 1, nhưng không cấp thêm dư nợ mới

Ngân hàng mẹ đặt mục tiêu kéo tỷ lệ nợ xấu xuống dưới 1% trong năm nay và tiếp tục duy trì bộ đệm dự phòng ở mức 100%. Điều này cho thấy MBB đang cố gắng duy trì cân bằng giữa tăng trưởng nhanh và kỷ luật tài sản, yếu tố đặc biệt quan trọng trong bối cảnh chu kỳ tín dụng hiện tại còn tiềm ẩn nhiều biến động

Hệ sinh thái tài chính: từ động lực phụ trở thành trụ cột tăng trưởng trung hạn

Đại hội năm nay cũng cho thấy MBB đang nâng tầm vai trò của các công ty con trong chiến lược tăng trưởng. Mcredit được định hướng chuyển đổi sang công ty đại chúng và tiến tới IPO. MBS đang được tái cơ cấu theo hướng kinh doanh số, tận dụng trực tiếp tệp khách hàng lớn từ ngân hàng mẹ. Ban lãnh đạo kỳ vọng MBS sẽ có đóng góp lợi nhuận đáng kể ngay trong năm nay. Về dài hạn, MBB đặt mục tiêu nâng tỷ trọng đóng góp lợi nhuận từ các công ty con lên 30%, từ mức khoảng 10% hiện tại

Đây là điểm rất đáng chú ý. Nếu trước đây tăng trưởng lợi nhuận của MBB chủ yếu đến từ ngân hàng mẹ, thì trong trung hạn, động lực này nhiều khả năng sẽ được bổ sung mạnh từ chứng khoán, tài chính tiêu dùng, quản lý quỹ và các dịch vụ tài chính số. Với hơn 35 triệu khách hàng, MBB đang sở hữu một nền tảng dữ liệu và phân phối đủ lớn để khai thác sâu hơn trong toàn hệ sinh thái

Hướng đi mới: FDI, tài sản số và ESG

Ngoài hoạt động truyền thống, MBB đang mở thêm các trụ cột mới. Ngân hàng đã thành lập Khối khách hàng FDI chuyên biệt và đang xúc tiến mở văn phòng đại diện tại Singapore, Hàn Quốc, Đài Loan và Trung Quốc. Mục tiêu là đưa FDI trở thành một trong bốn trụ cột kinh doanh chính trong tương lai. Đồng thời, MBB cũng tiếp cận mảng tài sản số theo hướng hợp tác với đối tác quốc tế, trong đó ngân hàng đảm nhận vai trò về thanh toán và KYC, thay vì trực tiếp vận hành sàn giao dịch. Về ESG, lãnh đạo khẳng định đây là định hướng phát triển bền vững và trách nhiệm dài hạn, không đơn thuần là công cụ để tối ưu chi phí vốn

Những bước đi này cho thấy MBB không còn nhìn tăng trưởng dưới góc độ ngân hàng truyền thống, mà đang dịch chuyển dần sang mô hình tập đoàn tài chính có nhiều lớp động lực lợi nhuận hơn