1. Tổng quan doanh nghiệp

- MBB là ngân hàng TMCP quy mô lớn với mô hình kinh doanh năng động, bao gồm nhiều công ty con hoạt động trong lĩnh vực tài chính ngân hàng ( công ty chứng khoán, công ty bảo hiểm nhân thọ/phi nhân thọ, công ty tài chính tiêu dùng, công ty quản lý quỹ…). MBB có những lợi thế đặc biệt nhờ nằm trong khối Quân đội. Cổ đông: bao gồm 19% sở hữu thuộc Viettel, 9% thuộc SCIC, 23% nước ngoài sở hữu, còn lại là cổ đông khác.

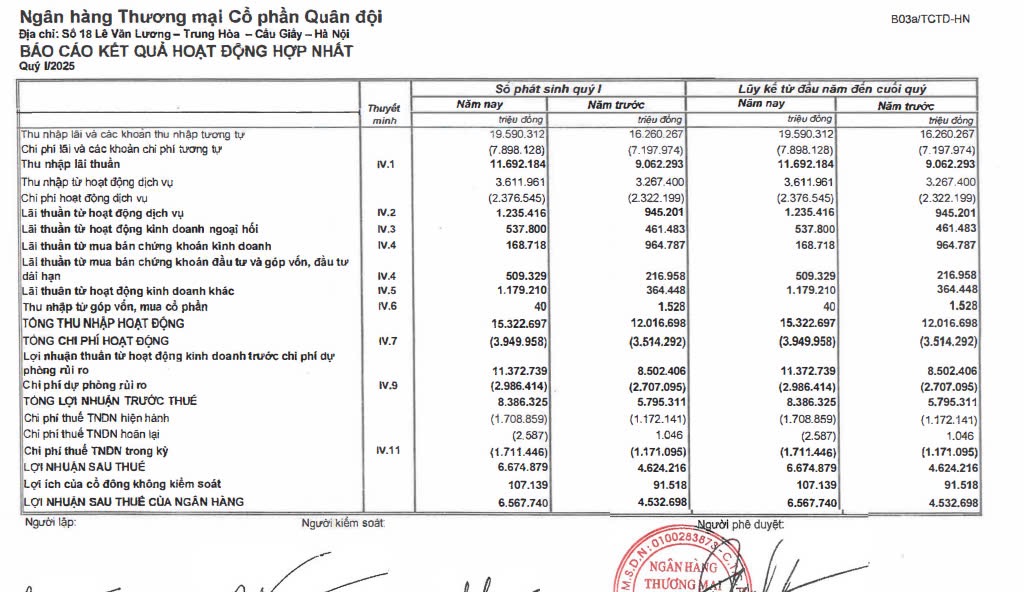

2. Cập nhật KQKD 2024

- KQKD quý 4/2024 với LNTT đạt 8,1 nghìn tỷ đồng (+11% qoq, +29% yoy), lũy kế cả năm LNTT đạt 28,8 nghìn tỷ đồng (+10% yoy) hoàn thành kế hoạch.

Năm 2024, thu nhập lãi ròng ( NII) đạt 41.152 nghìn tỷ đồng (~ 74.2% TOI) tăng 6.4% yoy, trong đó thu nhập lãi đạt 69,0 nghìn tỷ đồng và chi phí lãi 27,9 tỷ đồng tương ứng -1% yoy và -8.4% yoy do mặt bằng lãi suất huy động giảm sv năm ngoái và ngân hàng tiếp tục giữ mức lãi suất cho vay đầu ra ở mức thấp để hỗ trợ doanh nghiệp. - ROE và ROA lần lượt đạt 22,1% và 2,2% ở ngưỡng tương đối cao so với ngành

Thu nhập ngoài lãi ( NOII) có mức tăng ấn tượng đạt 14.261 tỷ đồng, tăng 64.4% yoy, chủ yếu nhờ mức lợi nhuận mạnh mẽ 2,5 nghìn tỷ đồng (+35 lần YoY) được ghi nhận trong quý 4/2024 từ mảng giao dịch và đầu tư chứng khoán. Thu nhập từ hoạt động thu hồi nợ xấu năm 2024 đạt 2,45 nghìn tỷ đồng (+43% yoy) qua đó hỗ trợ một phần cho mức tăng mạnh của NOII. - Chi phí hoạt động đạt 17,0 nghìn tỷ đồng, tăng 14% yoy, tuy nhiên CIR có sự cải thiện chỉ 30.7% và -0.8 điểm % yoy.

- Chi phí dự phòng trong kỳ tăng mạnh gần 9,6 nghìn tỷ đồng giúp LLR đạt 92,2% (+23 điểm % qoq; -25 điểm % yoy) giúp MBB có dự địa để xử lý tỷ lệ nợ xấu trong thời gian tới.

3. Luận điểm đầu tư

3.1. Tăng trưởng tín dụng mạnh mẽ trong năm 2025

- Trong năm nay, MBB đặt kế hoạch tăng trưởng tín dụng của MBB đạt 26%. Ngân hàng được hưởng lợi chính từ việc đẩy mạnh chi tiêu tài khóa thông qua huy động vốn tư nhân cho các dự án công, tận dụng lợi thế chi phí huy động thấp và mạng lưới doanh nghiệp rộng lớn; nhu cầu tín dụng của nhóm doanh nghiệp siêu nhỏ (micro-SME) và bán lẻ phục hồi dần. Tính đến năm 2024, MBB đã phục vụ khoảng 30 triệu khách hàng, cho thấy tiềm năng lớn để MBB tiếp tục khai thác các dịch vụ tín dụng.

- Ngoài ra, việc tiếp nhận chuyển giao bắt buộc ngân hàng yếu kém Oceanbank trong năm 2024 cũng giúp ngân hàng được nới room tín dụng cao hơn sv ngành cùng với việc được tiếp cận nguồn vốn ưu đãi từ NHNN.

- Tăng trưởng tín dụng năm 2024 đạt 24,3% (tăng trưởng cho vay: 27,1%) đứng thứ 2 toàn ngành sau ngân hàng HDB, trong đó TPDN quý 4/2024 giảm 13,0% YoY và đóng góp 4% vào tổng mức tín dụng.

- Cơ cấu cho vay: ở mảng cho vay DN, chiếm tỷ trọng cao nhất là bán buôn, bán lẻ , sửa chữa ô tô và xe máy đạt 28,69%; tiếp theo công nghiệp chế biến, chế tạo đạt 15.97% vẫn là hai ngành có tỷ trọng lớn nhất, cho thấy sự tập trung của MBB vào các ngành có khả năng tạo ra dòng tiền ổn định. Ngành bất động sản cũng có mức tăng trưởng mạnh lên 8.26% ( từ mức 7.09% Q3.2024) phản ánh sự phục hồi của thị trường BĐS.

- Dư nợ cho vay cá nhân tăng nhưng tỷ trọng giảm mạnh từ mức 27.49% (q3.2024) xuống còn 24.01% trong năm nay.

=> Cho thấy sự thay đổi trong chiến lược kinh doanh của MBB, hạ dần tỷ trọng cho vay cá nhân ( lợi nhuận cao nhưng đi kèm rủi ro lớn trong bối cảnh kinh tế khó khăn khi thu nhập thấp đi và thất nghiệp tăng ) qua nhóm KHDN bán buôn,bán lẻ vì các khoản vay này có khả năng tạo dòng tiền ổn định, ít rủi ro hơn so với vay tiêu dùng cá nhân với dự địa cho vay còn rất lớn. Tăng trưởng tín dụng ở mức cao sẽ là động lực chính thúc đẩy lợi nhuận của MBB trong bối cảnh NIM có xu hướng tiếp tục đi ngang và cải thiện nhẹ trong thời gian tới.

3.2. NIM dự báo được cải thiện trong thời gian tới với ưu thế CASA cao nhất ngành và được hỗ trợ nguồn vốn ưu đãi từ NHNN.

- Tính đến cuối năm 2024, tăng trưởng tín dụng của các ngân hàng niêm yết đạt 17,7% so với cùng kỳ, trong khi tăng trưởng tiền gửi chỉ đạt 13,4% buộc các ngân hàng phải cạnh tranh gay gắt hơn trong việc huy động vốn, dẫn đến chi phí huy động COF tiếp tục tăng khiến NIM có xu hướng ngày càng thu hẹp.

- NIM năm 2024 đạt 4,08% (-72 điểm cơ bản YoY) nhưng vẫn thuộc top cao trong ngành nhưng sụt giảm đáng kể (do COF tăng lên trong khi YEA vẫn tiếp tục ở mức thấp để hỗ trợ DN) dự báo 2025 NIM sẽ tăng nhẹ lên mức 4,18% nhờ lợi thế về chi phí vốn của MBB.

- Năm 2024, tăng trưởng tiền gửi năm 2024 của MBB đạt 25,8% với tỷ lệ CASA quý 4/2024 là 39,3% (+2,8 điểm % QoQ; -0,9 điểm % YoY) mức cao nhất toàn ngành nhờ thu hút KH và lợi thế cạnh tranh về công nghệ. MBB sở hữu tệp KH lớn từ khối hệ sinh thái của Viettel và các đối tác Momo, ZaloPay, Xanh SM, Shopee pay,…MBB đặt mục tiêu tăng trưởng huy động vốn năm 2025 của MBB là 25%.

=> Lợi thế về CASA cao sẽ bù đắp lượng sự gia tăng lãi suất huy động và áp lực cạnh tranh lãi suất trong ngành. Ngoài ra, việc nhận CGBB ngân hàng Ocean Bank không chỉ giúp MBB được ưu tiên nới room tín dụng mà còn giúp NH tiếp cận được với nguồn vốn ưu đãi từ NHNN.

3.3. Chất lượng tài sản tiếp tục được cải thiện

Chất lượng tài sản cải thiện đáng kể với tỷ lệ nợ xấu là 1,62% ( -61 điểm cơ bản qoq) tại Q4/2024, đặc biệt nợ xấu giảm 3,1 nghìn tỷ đồng so với quý trước. Cụ thể, nợ nhóm 3 và nhóm 4 giảm lần lượt giảm mạnh -44% qoq, -17% qoq, tuy nhiên nợ nhóm 5 lại tăng +14% qoq do tác động của việc thông tư 02 hết hiệu lực. MBB cũng chủ động đẩy mạnh trích lập trong Q4/2024 hơn 3,2 nghìn tỷ đồng ( gấp đôi quý trước) và sử dụng trích lập để xóa 2,3 tỷ nợ xấu, đưa tỷ lệ nợ xấu về 1.62% và tỷ lệ bao phủ tăng lên 92,3% ( sv 68,8% Q3/2024 là mức thấp nhất trong vòng 5 năm). Đặc biệt nợ nhóm 2 giảm mạnh còn 1.57%, giảm 71 điểm cơ bản làm giảm áp lực hình thành nợ xấu trong thời gian tới.

- Dự kiến 2025 MBB sẽ tiếp tục kiểm soát chất lượng tài sản tốt khi nợ xấu dự báo ở mức 1.65% nhờ điều kiện kinh tế phục hồi thuận lợi cải thiện năng lực tài chính của KH, tháo gỡ pháp lý tại các dự án lớn mà MBB tài trợ liên quan đến nhóm KH Novaland và Trung Nam, tăng trưởng lợi nhuận tích cực trong 2025 giúp ngân hàng có thêm dự địa để củng cố bộ đệm dự phòng.

4. Định giá

- Năm 2025 MBB đặt kế hoạch thận trọng với mức tăng trưởng 10%,dự kiến LNTT đạt 32 nghìn tỷ đồng.

=> LNST(CĐNH) dự kiến đạt 25,2 nghìn tỷ đồng, P/B hợp lý 1,3 lần

Định giá MBB năm 2025: 29-29,5 nghìn/cp ( mức sinh lời +22,5% từ giá hiện tại 23,85 nghìn/cp)