Luận điểm đầu tư

-

Kết quả kinh doanh Q1/2025 của MBB ghi nhận kỷ lục với LNTT đạt 8,386 tỷ đồng (+44,7% svck) nhờ thu nhập lãi thuần tăng mạnh mẽ (+29% svck) so với mức nền thấp của năm trước, trong khi thu nhập từ hoạt động dịch vụ có mức tăng ấn tượng +30,7% svck.

-

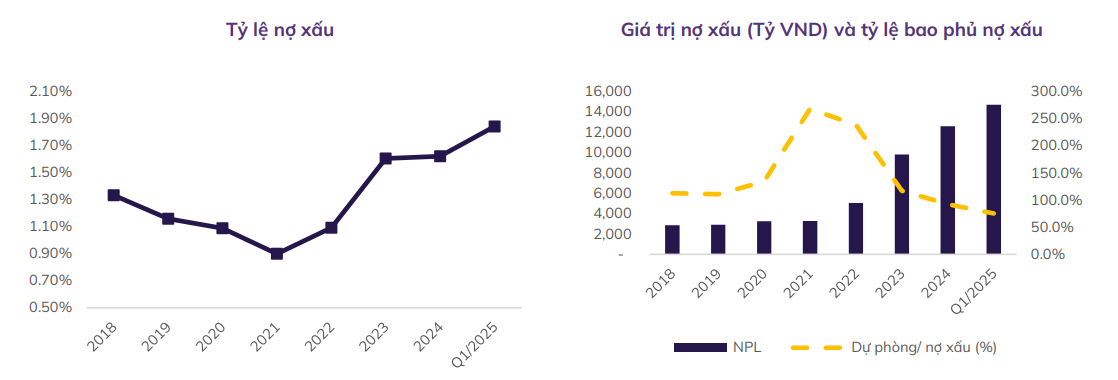

Tỷ lệ nợ xấu của ngân hàng tăng nhẹ lên mức 1,84% (tăng 22 điểm cơ bản so với quý trước nhưng giảm 64 điểm cơ bản svck). Tỷ lệ bao phủ nợ xấu cũng sụt giảm xuống mức 75,3% (giảm 17 điểm phần trăm sv quý trước và giảm 4,8 điểm phần trăm svck).

Triển vọng lợi nhuận của MBB trong năm 2025 sẽ đạt được mục tiêu đề ra dựa trên những yếu tố sau:

-

Tín dụng dự kiến sẽ tiếp tục duy trì đà tăng trưởng trên 20% nhờ nền kinh tế hồi phục và đẩy mạnh tín dụng vào các lĩnh vực ưu tiên.

-

NIM dự kiến sẽ tiếp tục chịu áp lực trong ngắn hạn do các chính sách hỗ trợ nền kinh tế nhưng sẽ dần hồi phục nhẹ vào nửa cuối năm và 2026.

-

Việc nhận chuyển giao ngân hàng yếu kém mang lại cho MBB nhiều các chính sách ưu đãi như: được nới room tín dụng cao hơn mức trung bình toàn ngành, nâng giới hạn sở hữu nước ngoài lên 49% theo nghị định 69/2025/NĐ-CP,… Từ đó, mang lại các tác động tích cực cho sự phát triển lâu dài của MBB.

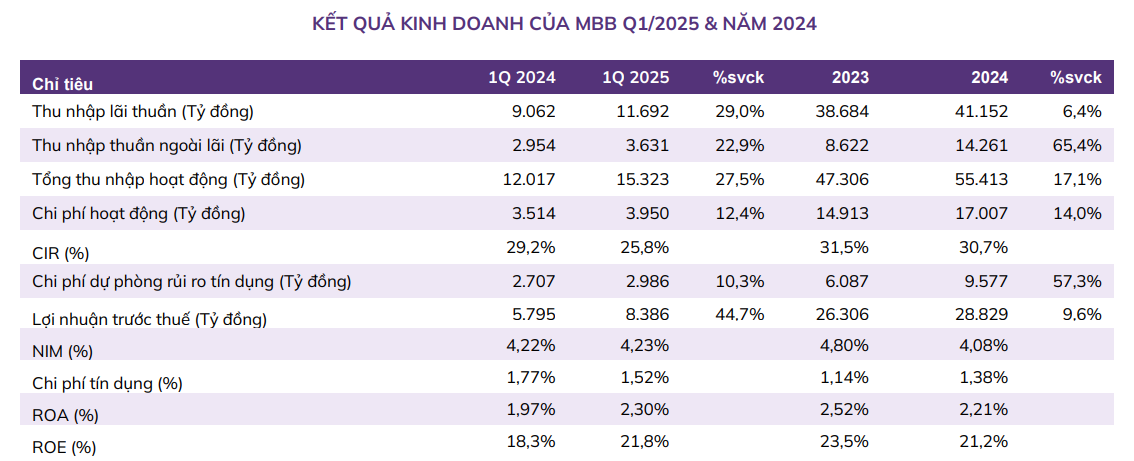

KẾT QUẢ KINH DOANH CỦA MBB Q1/2025 & NĂM 2024

Kết quả kinh doanh của MBB trong Q1/2025 đạt kỷ lục

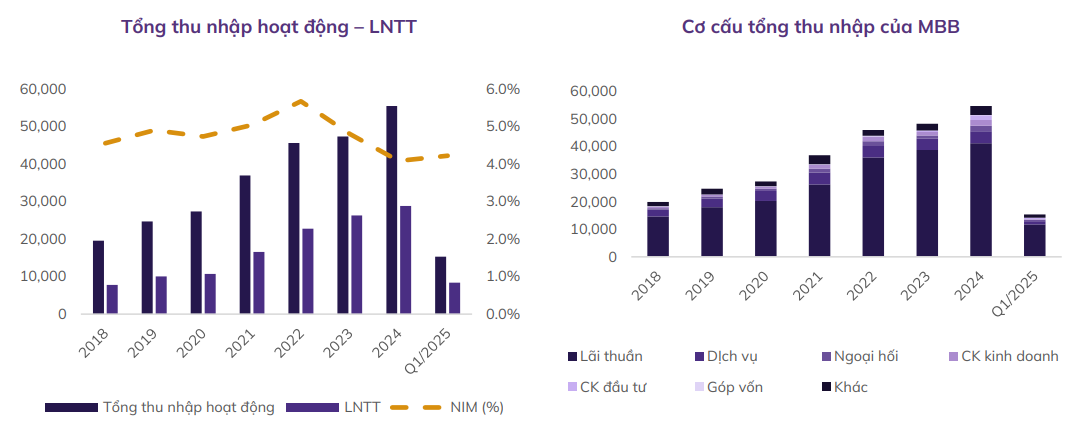

✓ Tổng thu nhập hoạt động trong quý 1/2025 đạt 15.323 tỷ đồng, tăng 27,5% svck. Lợi nhuận trước thuế đạt 8,386 tỷ đồng, tăng 44,7% svck. Động lực chính tác động tích cực đến kết quả kinh doanh nhờ thu nhập lãi thuần hồi phục từ nền thấp năm ngoái (+29% svck), thu nhập ngoài lãi tăng trưởng ấn tượng (+22,9% svck) nhờ thu nhập từ hoạt động bảo hiểm tích cực và hoạt động khác tăng mạnh.

✓ Thu nhập lãi thuần (NII) quý 1/2025 đạt 11.692 tỷ đồng, tăng mạnh 29% svck. Trong đó:

-

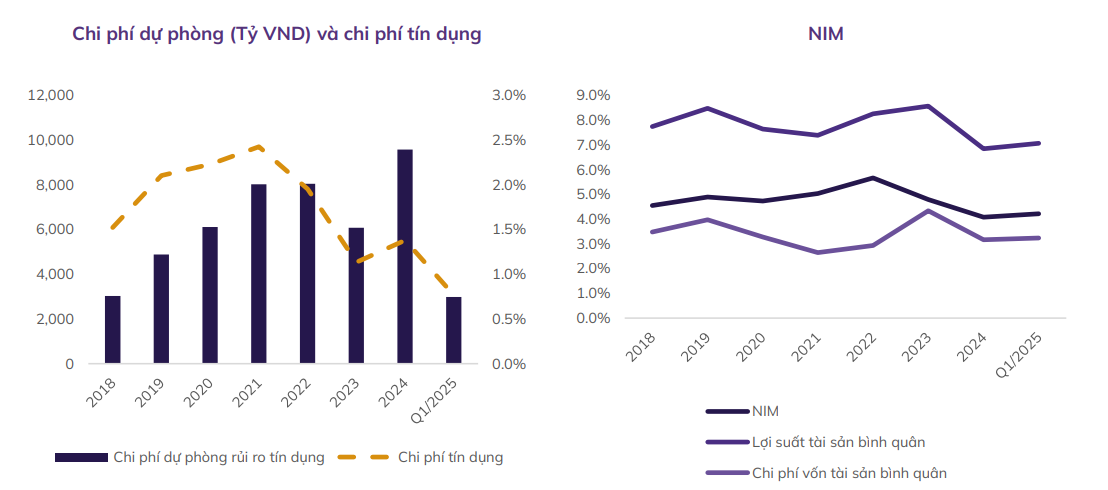

Cùng với xu hướng ngành ngân hàng, NIM trong Q1/2025 giảm xuống 4,23% từ mức 4,28% của Q4/2024, đây là quý thứ 3 liên tiếp NIM giảm sau khi tạo đỉnh vào Q1 năm 2024. Nguyên nhân chính là do MBB tiếp tục tung ra các gói và chính sách vay ưu đãi nhằm hỗ trợ khách hàng trong bối cảnh cạnh tranh ngày càng gay gắt giữa các ngân hàng. Lợi suất sinh lời của tài sản giữ nguyên ở mức 7,1%, trong khi chi phí vốn tăng nhẹ so với quý trước, ở mức 3,24% (+5 bps sv quý trước).

-

Dự nợ tín dụng đạt mức 829 nghìn tỷ (+2,3% YTD), tuy có cao hơn so với cùng kỳ năm 2024 (+0,4% YTD) nhưng thấp hơn so với trung bình toàn ngành (+3,9% YTD). Động lực tăng trưởng chính đến từ cho vay khách hàng, trong khi đó dư nợ trái phiếu doanh nghiệp sụt giảm so với cuối năm 2024 (-7,1% sv quý đầu năm). Về cơ cấu cho vay khách hàng, tín dụng doanh nghiệp tăng trưởng 4,3% so với đầu năm lên mức 415,4 nghìn tỷ đồng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Nhóm ngành dẫn chiếm trọng số lớn nhất trong dư nợ là bán buôn và bán lẻ (chiếm 29,3% trên tổng dư nợ), tăng 5% YTD nhờ hoạt động thương mại trở nên sôi động ngay từ những tháng đầu năm; theo ngay sau là nhóm ngành công nghiệp chế biến, chế tạo (chiếm 16,3% trên tổng dư nợ), tăng 5,1% YTD khi chỉ số IIP chỉ trong 3 tháng đầu năm tăng ấn tượng 7,6% so với năm trước (năm 2024 tăng 5,9% YTD). Dư nợ nhóm ngành bất động sản cải thiện mạnh mẽ (chiếm 9,02% trên tổng dư nợ), tăng 12,2% YTD khi thị trường dần hồi phục, đặc biệt là thị trường phía Nam.

✓ Thu nhập từ hoạt động ngoài lãi đạt 3.630 tỷ đồng tăng 22,9% svck. Lãi từ kinh doanh ngoại hối và vàng đạt 538 tỷ đồng (+16,7% svck), đóng góp 23% tổng thu nhập hoạt động nhờ tỷ giá biến động mạnh. Thu nhập từ chứng khoán kinh doanh và chứng khoán đầu tư tăng lần lượt là +65,6% và +134,6% svck, nhờ ngân hàng tận dụng tốt các cơ hội trên thị trường tài chính. Thu nhập khác tăng đột biến hơn 3 lần so với cùng kỳ năm ngoái nhờ việc xử lý nợ đã được đẩy mạnh đạt 1.003 tỷ đồng (+223,9% svck).

✓ Tỷ lệ CIR giảm xuống 25,8% từ mức 31,7% quý trước và mức 29,2% so với cùng kỳ năm trước, đây cũng là mức vượt trội so với trung bình toàn ngành, cho thấy ngân hàng kiểm soát chi phí hoạt động khá hiệu quả. Chi phí dự phòng đạt 2.986 tỷ đồng, giảm 10,3% so với cùng kỳ. Nhờ vậy, chi phí tín dụng của Ngân hàng trong quý 1/2025 giảm còn 0,77% so với mức 0,88% cùng kỳ năm trước, cho thấy ngân hàng vẫn đang quản trị rủi ro tốt trong bối cảnh kinh tế thế giới còn nhiều biến động.

Chất lượng tài sản sụt giảm nhẹ

✓ Tăng trưởng tiền gửi và chứng chỉ tiền gửi đạt 3,1% sv đầu năm, cao hơn mức tăng trưởng tín dụng và mức tăng trưởng huy động toàn ngành (2,4% sv đầu năm).

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

✓ Tỷ lệ CASA đạt 35,9%, giảm so với mức 36,6% cùng kỳ năm ngoái và 39,3% cuối năm 2024. Bên cạnh yếu tố mùa vụ thì dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng và chứng khoán có tỷ suất sinh lời tốt hơn. Tuy vậy, ngân hàng vẫn duy trì Top 1 nhà băng có tỷ lệ CASA cao nhất, phản ánh mức độ gắn bó niềm tin của khách hàng đối với thương hiệu MB và các sản phẩm sinh lời tự động đang triển khai của MBB vẫn đang mang lại kết quả rất tích cực.

✓ Chất lượng tài sản sụt giảm nhẹ với tỷ lệ nợ xấu (bao gồm cả dư nợ cho vay ký quỹ) của MBB đạt 1,84%, tăng 22 điểm cơ bản so với quý trước trong bối cảnh ngành ngân hàng đang chứng kiến nợ xấu gia tăng do các cá nhân tham gia đầu cơ bất động sản gặp khó khăn về dòng tiền và Thông tư 02 hết hiệu lực từ ngày 31/12/2024 khiến một số khách hàng bị phân loại lại nhóm nợ. Nợ nhóm 2 và nợ xấu tăng lần lượt 24,9% và 16,6% so với đầu năm. Nợ xấu tăng dần gây áp lực lên tỷ lệ bao phủ nợ xấu khi tỷ lệ này giảm xuống còn 75,3% (–17 điểm phần trăm sv đầu năm), tỷ lệ bao phủ nợ xấu liên tục sụt giảm trong các quý gần đây có thể khiến áp lực trích lập dự phòng có thể gia tăng trong thời gian tới.

✓ Tỷ lệ LDR tăng lên 81,1% từ 80,8% trong quý trước đó nhưng vẫn dưới mức 85% do Ngân hàng Nhà nước quy định. Hệ số an toàn vốn (CAR) đạt 11,1% cao hơn so với ngưỡng quy định 8%, là bộ đệm vững chắc giúp ngân hàng đối phó với những rủi ro thị trường.

Tiếp tục tái cơ cấu MBV

-

Trong tháng 10/2024 MBB đã chính thức nhận chuyển giao Ngân hàng TNHH MTV Việt Nam Hiện Đại (MBV) và đang tham gia vào hoạt động của MBV để hỗ trợ ngân hàng yếu kém quay về hoạt động bình thường. Tuy nhiên, MBV không hợp nhất báo cáo tài chính với MBB nên không ảnh hưởng đến các chỉ số tài chính của MBB. MB sẽ góp vốn vào MBV tối đa 5,000 tỷ đồng, từ đó MB kỳ vọng MBV sẽ bắt đầu có lãi ngay trong năm nay và lên kế hoạch xóa toàn bộ lỗ lũy kế trong vòng 5–7 năm, hướng tới khôi phục hoàn toàn hoạt động bình thường trong vòng 7–10 năm.

-

Việc nhận chuyển giao ngân hàng yếu kém sẽ mang lợi ích cho sự phát triển dài hạn của MB khi ngân hàng sẽ được tăng hạn mức tín dụng, vay với lãi suất 0%,… từ đó đóng góp vào sự phát triển lâu dài của MBB.

Kế hoạch với các công ty con

-

Ngân hàng cũng có kế hoạch chuyển đổi hình thức pháp lý Ngân hàng đại chúng TNHH MB Cambodia (MBCambodia) thành hình thức liên doanh/cổ phần/hình thức khác phù hợp pháp luật Campuchia; chuyển đổi hình thức pháp lý Công ty tài chính tín dụng tiêu dùng TNHH MB Shinsei (MCredit) thành công ty TNHH một thành viên/cổ phần.

-

Đồng thời, ngân hàng cân nhắc chuyển đổi pháp lý MCredit và đang xem xét khả năng IPO MCredit trong dài hạn nhằm tăng tính minh bạch, mở rộng nguồn vốn cũng như tăng cơ hội phát triển.

-

Cùng với đó, MB lên kế hoạch thành lập ngân hàng con tại Lào (chuyển đổi Chi nhánh MB Lào) và tính toán kế hoạch thành lập chi nhánh, văn phòng đại diện tại các quốc gia tiềm năng, môi trường kinh doanh thuận lợi và có cơ hội phát triển mạng lưới của MB (Hàn Quốc, Nhật Bàn, Trung Quốc, Singapore, Đài Loan…).

Kế hoạch chia cổ tức và mua lại cổ phiếu quỹ

-

Trong 2025, Ngân hàng có kế hoạch sử dụng 21.556 tỷ đồng để chia cổ tức cho cổ đông, với tổng tỷ lệ 35% gồm hai cấu phần. Cụ thể hơn, MB sẽ dành 1.831 tỷ đồng để chia cổ tức tiền mặt với tỷ lệ 3% và phát hành hơn 1,97 tỷ cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 32%.

-

Đồng thời, MBB cũng có ý định thực hiện phương án mua lại 100 triểu cổ phiếu, tương đương với 1,6% vốn điều lệ với mục đích nhằm bảo vệ cổ động trong giai đoạn thị trường biến động mạnh. Theo ban lãnh đạo chia sẻ, hoạt động này không làm ảnh hưởng nhiều đến hệ số an toàn vốn (CAR) của Ngân hàng.

Dự phóng kết quả kinh doanh năm 2025

Tín dụng dự kiến sẽ tiếp tục tăng trưởng tốt. Trong giai đoạn từ năm 2020 - 2024, tốc độ tăng trưởng tín dụng trong khoảng 24% – 28%, là mức tăng trưởng hàng đầu trong ngành ngân hàng, nhờ vào hệ sinh thái các doanh nghiệp khách hàng và cổ đông mạnh mẽ. Kỳ vọng MBB tiếp tục duy trì tốc độ tăng trưởng đó và đạt mức 24% trong năm 2025 nhờ các yếu tố sau:

-

MBB đã ký thỏa thuận đại lý với F88 và Viettel nhằm mở rộng mạng lưới của mình, giúp tiếp cận khu vực nông thôn và tỉnh thành hiệu quả hơn.

-

Thị trường bất động sản dần hồi phục đi cùng với nền kinh tế tiếp tục là bàn đạp giúp MBB đẩy mạnh tín dụng.

-

Ngân hàng lên kế hoạch chuyển dịch trọng tâm sang cho vay bán lẻ gia tăng thị phần cho vay KHCN và SME siêu nhỏ. Đồng thời, nhà băng tiếp tục tập trung vào những ngành nghề được ưu tiên như Bất động sản khu công nghiệp thứ cấp, các ngành theo xu hướng ESG (điện mặt trời), ngành Kho vận, và đầu tư tài sản cố định; bên cạnh đẩy mạnh tái tài trợ dự án tốt từ các Tổ chức tín dụng khác.

Áp lực suy giảm NIM tiếp tục duy trì trong nửa đầu năm 2025 do mặt bằng lãi suất cho vay ngành ngân hàng tiếp tục đi ngang để hỗ trợ nền kinh tế và lãi suất huy động dần tăng trở lại sau khi tạo đáy vào năm 2024 để đáp ứng nhu cầu tín dụng. Tuy nhiên, ngân hàng chuyển dịch trọng tâm sang bán lẻ và tỷ lệ CASA cao phần nào sẽ hạn chế sự sụt giảm của NIM. Dự báo NIM sẽ dần hồi phục vào cuối năm 2025 và đà phục hồi tiếp tục được duy trì sang năm 2026 khi bán lẻ và thị trường bất động sản được cải thiện giúp đẩy mạnh nhu cầu tín dụng, đồng thời, gói và chính sách hỗ trợ lãi suất sẽ thu hẹp khi nền kinh tế hồi phục, mang lại lợi suất cho vay cao hơn.

Thu nhập ngoài lãi dự kiến sẽ tăng 11,5% so với mức nền thấp trong năm 2024 lên mức 12.804 tỷ đồng, động lực thúc đẩy chủ yếu đến từ việc thành lập công ty con giúp hồi phục doanh thu banca, tư vấn phát hành khởi sắc hơn và tăng cường các hoạt động thu hồi xử lý nợ xấu.

Mặc dù chất lượng tài sản có suy yếu trong Q1/2025 nhưng chúng tôi cho rằng chất lượng tài sản lượng tài sản của MBB dần được cải thiện nhờ:

-

(i) Chính phủ dư kiến trong kỳ họp tháng 6/2025 sẽ xem xét việc luật hóa Nghị quyết 42/2027/QH14 về xử lý nợ xấu, từ đó ngành ngân hàng sẽ có một khung pháp lý giúp thúc đẩy việc xử lý nợ xấu nhanh chóng;

-

(ii) Nền kinh tế cải thiện mạnh mẽ đi cùng với sự phục hồi của nhu cầu tiêu dùng và thị trường bất động sản;

-

(iii) Dư nợ của các dự án bất động sản (Aqua City, NovaWorld Phan) và các công ty (Novaland, Trung Nam) được kỳ vọng sẽ dần tháo gỡ trong nửa đầu năm 2025. Bên cạnh đó, công tác thu hồi nợ xấu được đẩy mạnh, quyết liệt các giải pháp xử lý đảm bảo cơ cấu danh mục hợp lý, hiệu quả.

➢ Tuy nhiên, vẫn còn có những rủi ro khi lượng lớn trái phiếu sau được gia hạn thêm 2 năm sẽ đáo hạn vào quý 3 năm nay và những bất ổn và căng thẳng thương mại toàn cầu cũng tác động vào khả năng trả nợ của công ty sản xuất và xuất khẩu. Từ đó, dự báo nợ xấu trong năm 2025 đạt 1,6% và chi phí dự phòng rủi ro tín dụng ở mức 11.706 tỷ đồng (+22,2% svck), đồng thời MBB sẽ dùng 10.507 tỷ đồng xử lý nợ xấu (+6% svck), tỷ lệ dự phòng bao phủ nợ xấu dự kiến sụt giảm xuống mức 75,6%

Chi phí hoạt động dự kiến ở mức 19.695 tỷ đồng (+15,8% svck), với CIR sụt giảm xuống mức 30,1% từ mức 32,7% trong năm 2024.

LNTT 2025 ước tính ở mức 32.314 tỷ đồng (+12,1% svck), tương ứng ROA và ROE đạt 2% và 19,6%. BVPS 2025F ước tính ở mức 25.926 đồng/cp, chưa tính đến tăng vốn.

MBB sẽ có giá 3x trong năm nay, inbox ngay za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm