1. Luận điểm đầu tư

a. Tăng trưởng tín dụng kỳ vọng hồi phục trở lại

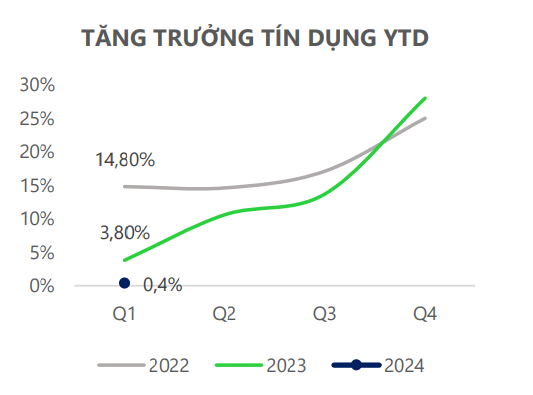

- Kết thúc Q1/2024, MBB ghi nhận tăng trưởng tín dụng 0,4% YTD, tương đương tốc độ toàn ngành và thấp hơn nhiều so với cùng kỳ các năm trước. Tuy nhiên tôi đánh giá diễn biến này tương đối phù hợp và tốc độ giải ngân sẽ bắt đầu cải thiện kể từ quý 2.

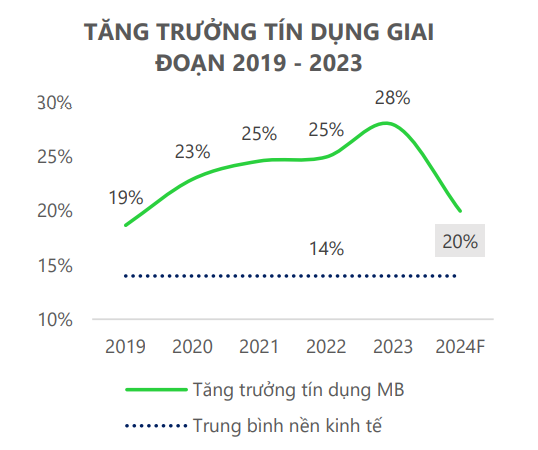

- MB là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao trong nhiều năm qua, trung bình 24%/năm giai đoạn 2019 - 2023, cao hơn hơn nhiều tốc độ tăng trưởng toàn hệ thống quanh 12 - 14%/năm. Trong đó, riêng năm 2023 ghi nhận tăng 28%, tập trung vào quý 4 vì vậy trong bối cảnh nền kinh tế hồi phục yếu và chất lượng tài sản suy giảm bất ngờ, lựa chọn giải ngân thận trọng, tập trung vào xử lý tài sản trong quý đầu năm nay được đánh giá là hợp lý.

- Tuy nhiên một số tín hiệu chuyển biến tích cực hơn của nền kinh tế trong khoảng 2 tháng gần đây, tốc độ tăng trưởng tín dụng cũng ghi nhận cải thiện so với 3 tháng đầu năm (2,41% tính đến hết tháng 5 so với 0,26% trong 3 tháng đầu năm). Bên cạnh đó, động thái liên tục tăng lãi suất huy động kể từ đầu tháng 6 của MB trên tất cả các kỳ hạn thay vì chỉ tăng ở một số kỳ hạn là dấu hiệu cho thấy tín dụng có thể đang rục rịch trở lại.

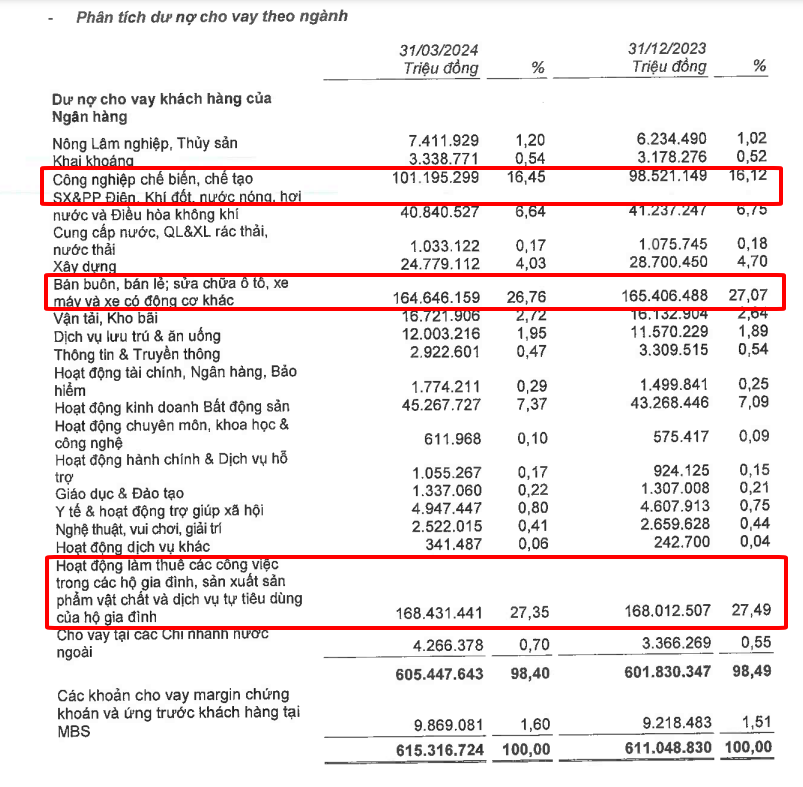

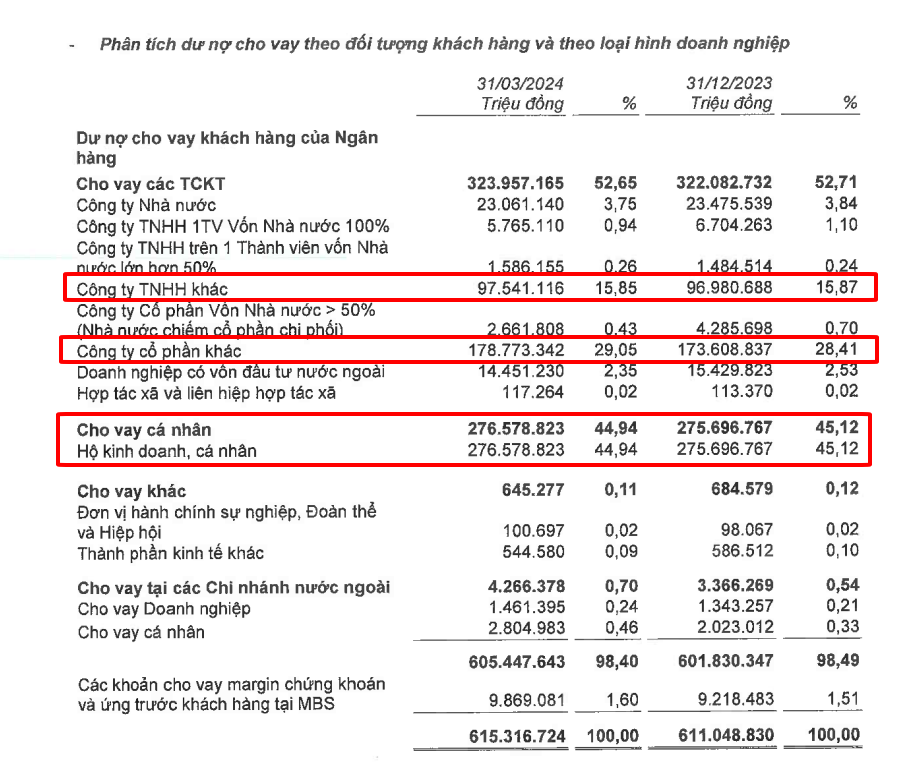

- Với danh mục cho vay đa dạng tập trung vào vào lĩnh vực ưu tiên, tỷ trọng khách hàng doanh nghiệp cao (chiếm 55% - là nhóm đóng góp tăng trưởng tín dụng chủ yếu trong những tháng đầu năm) và mức lãi suất cho vay đã giảm nhanh hơn so với trung bình ngành, chúng tôi kỳ vọng việc thu hút và giải ngân sẽ không gặp quá nhiều khó khăn trong các quý sau

- Năm 2024, MBB đã được NHNN cấp room tín dụng 15%, tuy nhiên theo quan sát ngân hàng thường được nới room tín dụng trong nửa cuối năm, tôi đự đoán rằng với mức này tăng trưởng tín dụng của MBB sẽ đạt khoảng 20% trong năm nay. Đây là mức tương đối thấp so với những năm trước nhưng vẫn cao hơn trung bình ngành.

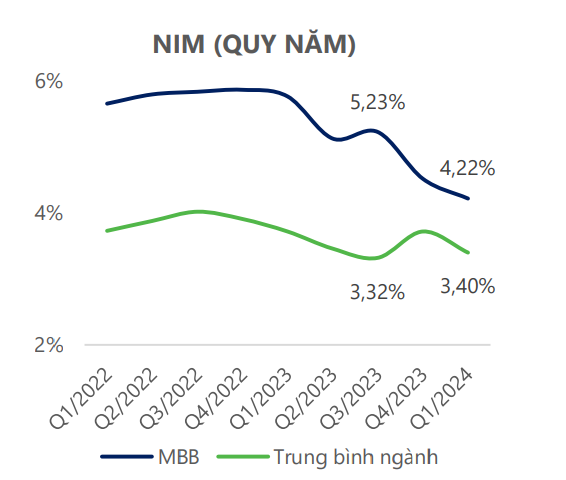

b. Biên lãi thuần (NIM) chạm đáy

-

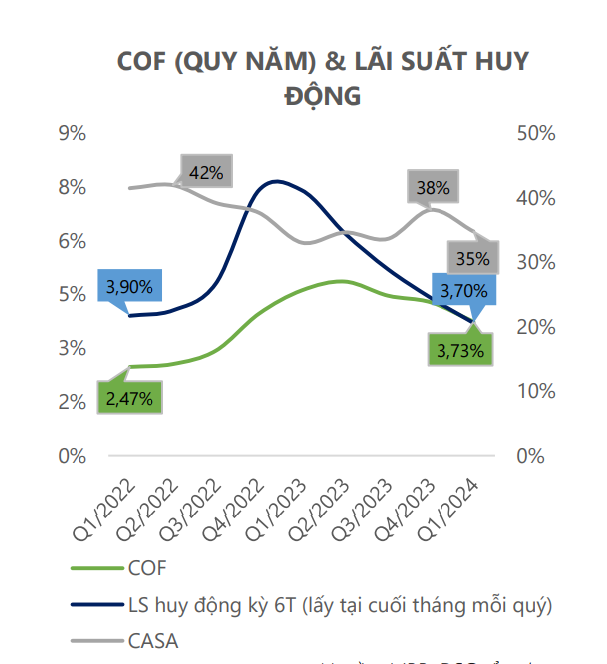

Hiện tại chi phí vốn của MB vẫn đang cao hơn nhiều so với giai đoạn trước khi tăng lãi suất bất chấp các động thái tăng lãi suất huy động trở lại gần. Vì vậy kỳ vọng chi phí vốn sẽ tiếp tục giảm trong ít nhất 1 đến 2 quý tiếp theo nhờ:

-

Các khoản huy động lãi suất cao tiếp tục đáo hạn

- Tỷ trọng huy động từ giấy tờ có giá (hình thức huy động có lãi suất cao nhất) có dấu hiệu giảm xuống

- Tỷ lệ CASA hồi phục trở lại

- Tỷ lệ CASA của MB có xu hướng giảm trong quý các đầu năm, ban lãnh đạo cũng chia sẻ đây là yếu tố vụ mùa và tỷ lệ này sẽ hồi phục trong những quý sau. Chi phí vốn giảm nhanh hơn so với lợi suất sinh lãi sẽ giúp NIM bắt đầu xu hướng hồi phục kể từ quý 2/2024.

c. Định giá về vùng hấp dẫn trong trung và dài hạn

- Những diễn biến kém tích cực của chất lượng tài sản đã khiến định giá của cổ phiếu chiết khấu về vùng tương đối hấp dẫn trong dài hạn. Hiện MB đang giao dịch với P/B quanh vùng 1,28 lần, tương đương mức trung bình ngành và thấp hơn so với trung bình 5 năm của cổ phiếu là 1,4 lần.

-

Với tỷ lệ ROE đạt 22,4%, thuộc top đầu ngành (đứng thứ 4/5 ngân hàng có ROE TTM cao nhất tính đến hết quý 1/2024), định giá P/B của MBB đang thấp hơn trung bình của 4 ngân hàng còn lại (1,6 lần). Đây là mức định giá hấp dẫn đối với một cổ phiếu có ROE trên 20% và có tiềm năng duy trì mức sinh lời này trong trung và dài hạn. Nhờ vào các yếu tố sau:

-

Tốc độ tăng trưởng tín dụng cao hơn nhiều so với trung bình ngành (dự báo đáo đạt trên 20%/năm trong 5 năm tới nhờ đẩy mạnh tín dụng bán lẻ - nhóm tín dụng còn nhiều không gian mở rộng và được ưu tiên cấp room tín dụng cao hơn khi nhận chuyển giao TCTD yếu kém.

-

Lợi thế chi phí vốn nhờ tỷ lệ CASA dẫn đầu.

-

Tiềm năng mở rộng nguồn thu nhập phí với mô hình tập đoàn tài chính cung cấp toàn diện các sản phẩm trên nền tảng tệp khách hàng lớn mạnh và sự hỗ trợ quan trọng từ cổ đông chiến lược là Viettel.

2. Rủi ro

a. Áp lực chi phí vốn kéo dài

- Kết quả hoạt động kinh doanh trong quý 1 của MB tương đối thấp so với kế hoạch đề ra, quá trình hồi phục cũng đang chậm hơn so với xu hướng chung của ngành. Trong đó NIM là yếu tố lớn nhất gây ảnh hưởng.

-

MB là một trong những ngân hàng mạnh tay giảm lãi suất cho vay để hỗ trợ khách hàng,thêm vào đó số dư nợ quá hạn tăng đột biến hơn 30% qoq đã khiến lợi suất tài sản sinh lãi giảm nhanh hơn chi phí vốn. Tuy nhiên ban lãnh đạo chia sẻ sẽ duy trì lãi suất cho vay đi ngang hoặc có thể tăng vào cuối năm. Đối với các khoản cho vay quá hạn sẽ phụ thuộc vào chất lượng tài sản cũng như tình hình sức khỏe nền kinh tế vì vậy chúng tôi vẫn tương đối thận trọng trong vấn đề này. Tình trạng này có thể tiếp diễn trong 1 đến 2 quý tới khiến NIM chưa thể hồi phục mạnh.

-

Về phía chi phí vốn, MB là một trong những ngân hàng chịu ảnh hưởng nhất từ xu hướng tăng lãi suất. Việc phải gia tăng huy động trong giai đoạn lãi suất cao (Q4/2022 - Q2/2023) trên cả hình thức tiền gửi khách hàng và GTCG đã đẩy chi phí vốn của MB tăng cao. Trong khi tỷ lệ CASA quý 1 đột ngột giảm từ 38% xuống 34,7% khiến tốc độ giảm COF của ngân hàng chậm hơn.

b. Áp lực từ chất lượng tài sản

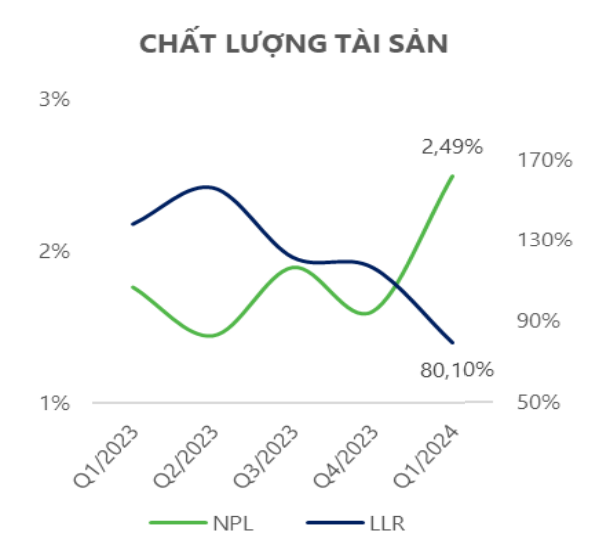

- Chất lượng tài sản đang là vấn đề lo ngại nhất đối với MB hiện tại khi tỷ lệ nợ xấu tăng vọt từ 1,6% lên 2,5% trong quý 1/2024, đây cũng là mức cao nhất trong nhiều năm. Nguyên nhân được chia sẻ là do một khách hàng lớn bị dính nợ xấu liên đới CIC và ngân hàng đang nỗ lực để giải quyết vấn đề này.

- Nợ xấu tăng đột ngột cũng khiến cho tỷ lệ bao phủ nợ xấu giảm mạnh từ 117% xuống 80%. Do diễn biến nợ xấu của ngân hàng phụ thuộc nhiều vào khả năng xử lý với khách hàng lớn này cũng như ngân hàng liên đới vì vậy chúng tôi giữ quan điểm thận trọng với chất lượng tài sản của MB trong năm 2024. Áp lực trích lập dự phòng dự báo cũng sẽ tiếp diễn trong suốt năm do ngân hàng đã giảm trích lập trong suốt năm 2023 để đạt được mục tiêu về lợi nhuận trong khi áp lực nợ xấu vẫn đang căng thẳng.

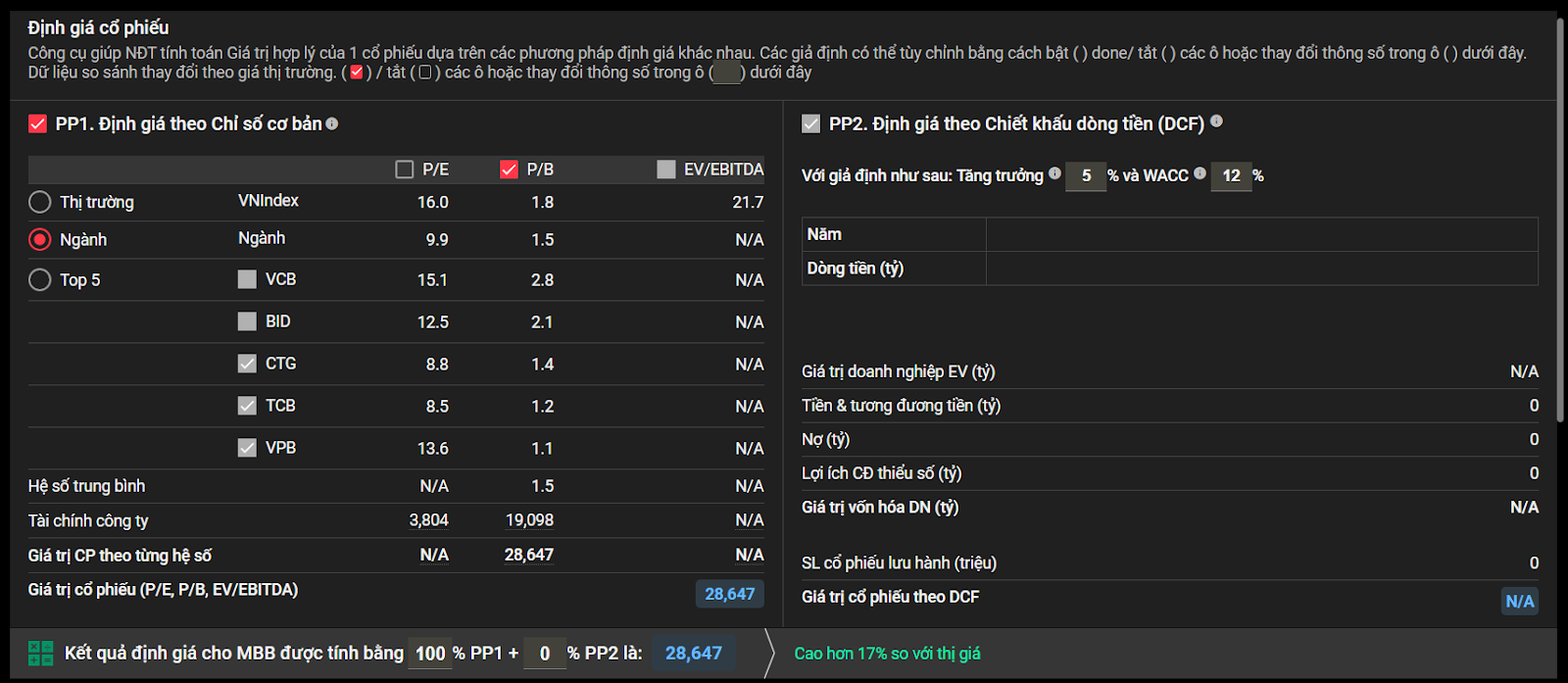

3. Định giá

- Sử dụng mức P/B mục tiêu là 1,2 lần, giá cổ phiếu của MBB năm 2024 là 28.647 VND/cp, tương đương upside 24% so với giá đóng cửa ngày 14/06/2024.

4. Phân tích kỹ thuật

- Mức giá đóng cửa ngày 18/07 của MBB vượt cản chéo với khối lượng khủng, đồng thời nằm trên MA50. Đây là mức khỏe hơn so với các ngân hàng khác và Vnindex nói chung.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ: 0985.93.81.93

Mrs. Lan Anh

Anh chị tham gia room trải nghiệm để nhận thêm tư vấn chi tiết