Tổng quan doanh nghiệp:

- CTCP chứng khoán MB tiền thân là chứng khoán Thăng Long, được thành lập từ năm 2000. Trong 25 năm hoạt động và phát triển, MBS luôn nằm trong top 10 các CTCK có thị phần lớn

nhất và nhiều lần dẫn đầu. Năm 2024, doanh thu môi giới chứng khoán đạt 628,15 tỷ đồng, tăng 2,2% so với cùng kỳ. Tỷ lệ nợ vay/vốn chủ sở hữu ở mức 146,48%, giảm 22,62 điểm %.

Lợi nhuận từ FVTPL đạt 186,09 tỷ đồng, tăng 69,51% và đóng góp 10,88% lợi nhuận hoạt động. Lợi nhuận trước thuế đạt 930,64 tỷ đồng (tăng 29,95%). ROE ở mức 12,45%, tăng 0,18 điểm %. Công ty niêm yết trên HNX từ năm 2016

Điểm nhấn doanh nghiệp:

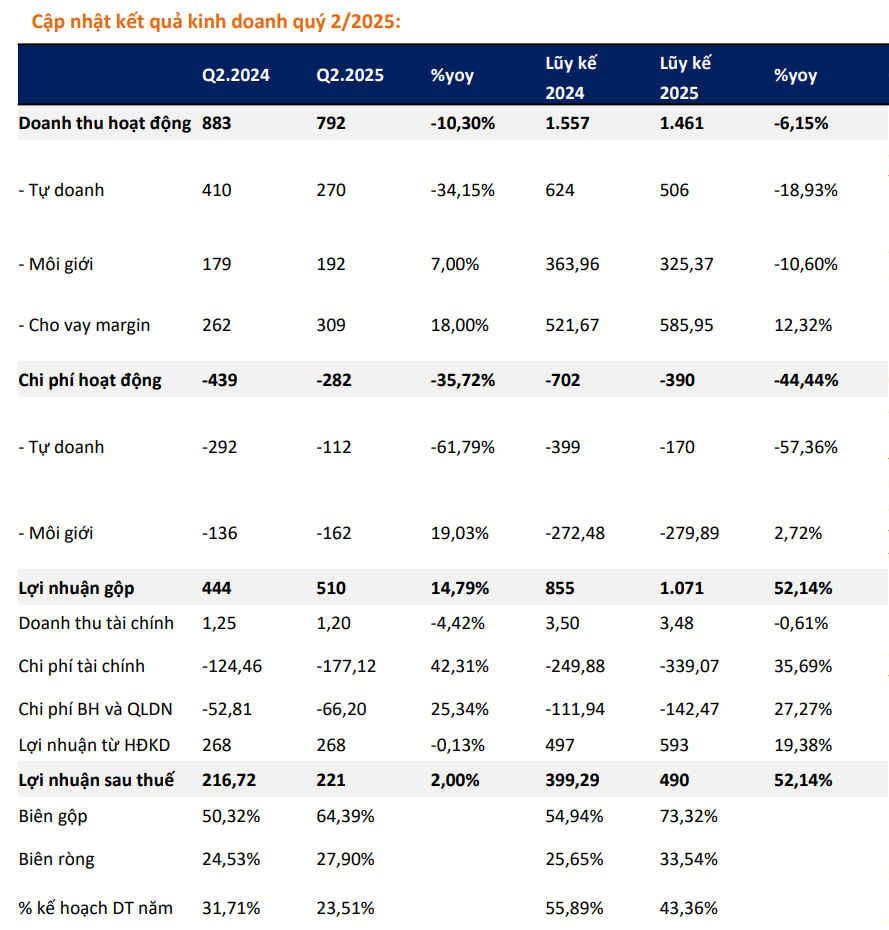

1. Lợi nhuận gộp mảng tự doanh tăng 34% yoy nhưng chủ yếu nhờ giảm lỗ

Trong Quý 2.2025, doanh thu mảng tự doanh đạt 270 tỷ đồng, giảm mạnh 31,25% yoy mặc dù số vốn mảng này tăng lên 62% yoy. Trong đó,

-

Lãi từ HTM (tiền gửi có kỳ hạn) đạt 76,11 tỷ, tăng 113% yoy nhờ vốn tăng mạnh 99% yoy.

-

Lãi từ FVTPL giảm mạnh 49,3% yoy xuống còn 179,57 tỷ đồng do lãi từ chứng chỉ tiền gửi (CCTG) sụt giảm. Trong bối cảnh lãi suất giảm, MBS duy trì tỷ trọng lớn tới 64% vào CCTG từ năm 2024 đến nay. Đáng chú ý, nhờ áp dụng chiến lược đầu tư phòng thủ trong bối cảnh biên lợi nhuận thấp do lãi suất giảm, MBS đã giảm đáng kể mức lỗ từ FVTPL, chỉ còn 29,9 tỷ đồng, giảm sâu 62,7% yoy. MBS cũng nhanh nhạy tận dụng nhịp hồi phục của thị trường để đẩy mạnh đầu tư cổ phiếu niêm yết, mang lại khoản lãi 49 tỷ đồng, tăng mạnh 175% yoy và gấp 65 lần so với Quý 1/2025.

Nhờ chiến lược phân bổ linh hoạt giữa tài sản an toàn và cơ hội thị trường, lợi nhuận gộp mảng tự doanh tăng ngược trở lại 34% yoy, bất chấp sự sụt giảm doanh thu tổng thể.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

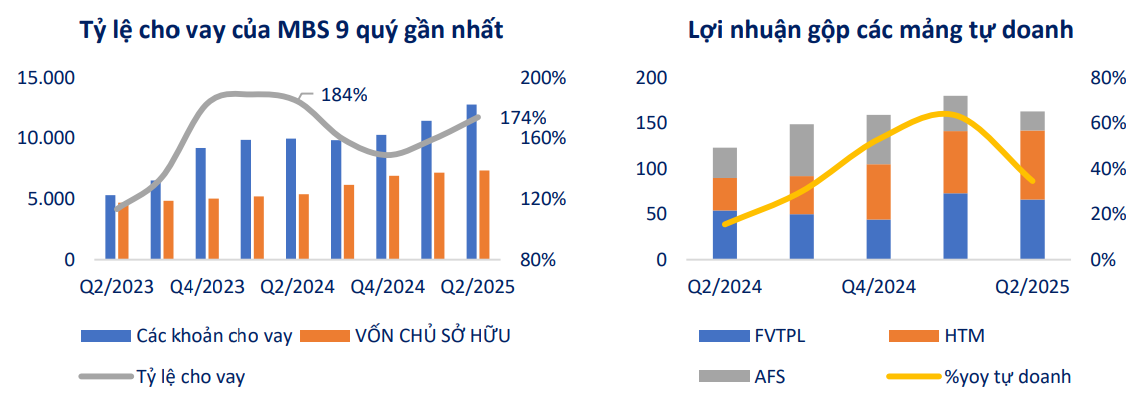

2. Doanh thu đến từ cho vay margin vẫn tăng trưởng đều

Doanh thu đến từ cho vay margin đạt 308,85 tỷ đồng, tăng 18% yoy:

-

MBS đã tăng 25% vốn vào Q3.2024. Điều này cũng giúp MBS nới rộng được room cho vay từ 184,4% (không còn nhiều dư địa tăng trưởng khi max là 200%) trong quý 2.2024 xuống chỉ còn 159.72% sau khi tăng vốn vào Q3.2024. Với tốc độ phát triển cho vay trung bình 12% mỗi quý trong 2 năm gần đây thì room cho vay của MBS vào Q2.2025 đã lại tăng lên mức 174%.

-

Điều này cho thấy tốc độ giải ngân cho vay của MBS khá tốt và đồng đều nhờ nỗ lực đến từ việc phát triển sản phẩm, tạo các gói cho vay margin ưu đãi, kích thích nhu cầu từ nhà đầu tư cũng như sự thuận lợi đến từ thị trường.

Lợi nhuận sau thuế của MBS quý 2.2025 tăng 2% yoy đạt mức 221 tỷ, nhờ lợi nhuận gộp của mảng tự doanh tăng 34% yoy cùng với doanh thu cho vay margin tăng 18% yoy. Ngoài ra, doanh thu môi giới cũng cải thiện đáng kể nhờ nỗ lực lấy lại thị phần qua việc thu hút cộng tác viên với hoa hồng cao.

Doanh thu quý 2 giảm 10,3% yoy do:

-

Doanh thu mảng tự doanh (chiếm tỷ trọng cao nhất trong DT) giảm mạnh 32,15%. Trong đó, mảng FVTPL (chứng chỉ tiền gửi, chiếm 64%) là mảng giảm nhiều nhất, -64%yoy.

-

Doanh thu mảng môi giới tăng nhẹ 7% nhờ sự biến động mạnh của VN-Index và thị phần tăng 13%.

-

Doanh thu cho vay margin tiếp tục tăng mạnh 18% nhờ tăng vốn và sự thuận lợi của thị trường chứng khoán so với cùng kỳ.

Chi phí hoạt động giảm mạnh 35,72%yoy

-

Lỗ tự doanh giảm mạnh 61,79%yoy. Phần giảm lỗ này vẫn đến từ mảng chứng chỉ tiền gửi của MBS. Điều này khiến cho lợi nhuận gộp mảng tự doanh vẫn cao hơn so với cùng kỳ.

-

Chi phí môi giới tăng nhẹ 19,03%yoy khi doanh thu tăng 7% do MBS thực hiện các nỗ lực thu hút cộng tác viên bằng hoa hồng cao.

-

Chi phí tài chính tăng mạnh 42% yoy, tương đương với phần tăng 42% khoản mục vay ngắn hạn.

Hãy mua ngay MBS khi có giá 31-32 nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm