Xin chào ACE nhà đầu tư !

MCH dẫn đầu ngành tiêu dùng Việt Nam, tập trung vào thực phẩm, đồ uống và chăm sóc cá nhân với các thương hiệu như Nam Ngư, Chin-su, Omachi, Kokomi, Vinacafé, Wake-up 247, BupNon Tea365. Với hơn 346 nghìn điểm bán lẻ, MCH đang tập trung đẩy mạnh cao cấp hóa sản phẩm và mở rộng danh mục.

Hôm nay chúng ta cùng phân tích những điểm đáng chú ý của MCH trong năm 2025 nhé !

CẬP NHẬT KQKD:

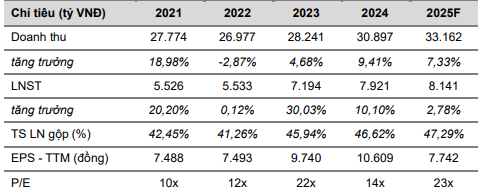

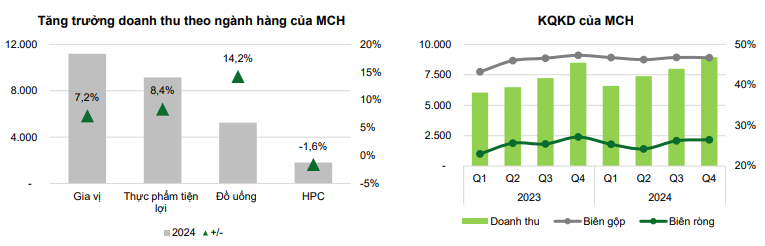

- MCH duy trì tăng trưởng vượt trội so với ngành, với DTT đạt 30,9 nghìn tỷ (+9,4% svck) và LNST đạt 7,9 nghìn tỷ (+10% svck, chủ yếu nhờ sự bứt phá của các sản phẩm cao cấp. Cụ thể, gia vị cao cấp Chin-su tăng 16% và Omachi tăng 13% svck. Trà uống liền cũng ghi nhận mức tăng trưởng 15%, dẫn dắt bởi sản phẩm BupNonTea365. Nhờ tăng tỷ trọng các sản phẩm cao cấp với biên lợi nhuận cao hơn 10-15%, MCH ghi nhận biên lợi nhuận toàn ngành tăng lên 680 đcb, bù đắp được diễn biến tăng giá chi phí nguyên vật liệu đầu vào.

LUẬN ĐIỂM ĐẦU TƯ

MCH mở rộng phân khúc cao cấp với dư địa tăng trưởng dồi dào

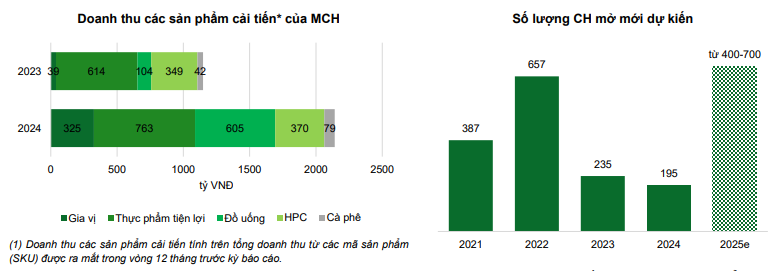

- Thị trường thực phẩm tiện lợi cao cấp đang tăng trưởng mạnh, chiếm khoảng một nửa quy mô thị trường và vượt xa mức trung bình toàn ngành. Đồng thời, kênh bán lẻ hiện đại tại Việt Nam – với tỷ trọng doanh thu tăng từ 7,6% lên 11,8% trong 5 năm và dự kiến mở rộng 1,5-2,0 điểm % mỗi năm – đang tạo động lực cho MCH. Đặc biệt, hệ thống WCM không chỉ giúp thử nghiệm sản phẩm và nâng cao nhận diện thương hiệu mà còn thúc đẩy doanh thu, với mức tăng 33% tại mỗi cửa hàng sau thử nghiệm. Với kế hoạch mở thêm 400–700 cửa hàng mới trong năm 2025, WCM tiếp tục là kênh phân phối chiến lược, củng cố đà tăng trưởng của MCH. Nhờ lợi thế thương hiệu và mạng lưới phân phối, MCH có cơ hội mở rộng doanh thu từ phân khúc cao cấp, nơi sản phẩm có giá bán cao hơn 0,5-1,5 lần và biên gộp vượt trội 10-15% so với sản phẩm thông thường.

Lộ trình niêm yết trên HOSE và tiềm năng gia tăng thanh khoản

- Năm 2024, MCH đã hoàn tất phê duyệt nội bộ và tăng vốn bằng cách chào bán 326,8 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 1.000:451 với giá 10.000 đồng/cp nhằm nâng tỷ lệ free-float. Đầu năm 2025, công ty tiếp tục hoàn tất hồ sơ niêm yết và xin phê duyệt từ HoSE, dự kiến chính thức giao dịch vào cuối năm, tạo động lực nâng cao thanh khoản, mở rộng tiếp cận nhà đầu tư và gia nhập các rổ chỉ số lớn

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%

TRIỂN VỌNG DOANH NGHIỆP

Sức mua tiêu dùng hồi phục ở mức vừa phải, tập trung vào các sản phẩm thiết yếu

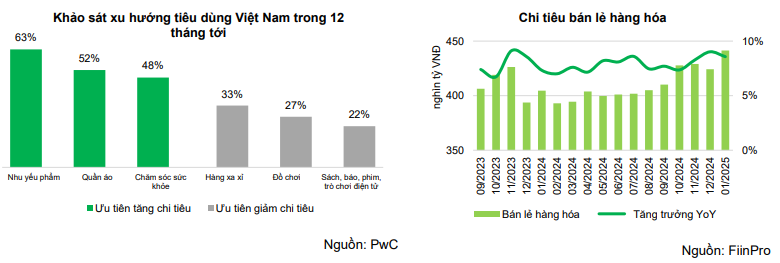

Theo khảo sát của PwC, lạm phát tiếp tục là mối quan tâm lớn nhất của người tiêu dùng Việt Nam trong năm 2025, với 63% lo ngại về giá cả leo thang, đặc biệt trong các lĩnh vực thiết yếu như lương thực, năng lượng và nhà ở. Trước áp lực này, người tiêu dùng có xu hướng cắt giảm chi tiêu cho hàng xa xỉ, giải trí và sách báo, thay vào đó tập trung hơn vào nhu yếu phẩm, quần áo và chăm sóc sức khỏe. Khi lựa chọn thương hiệu, các yếu tố ảnh hưởng nhiều nhất đến lòng trung thành của khách hàng là giá trị sản phẩm (28,2%), sự đổi mới công nghệ (29,5%) và danh tiếng thương hiệu (23,7%).

MCH tập trung khai thác thị trường mới vẫn còn nhiều dư địa tăng trưởng

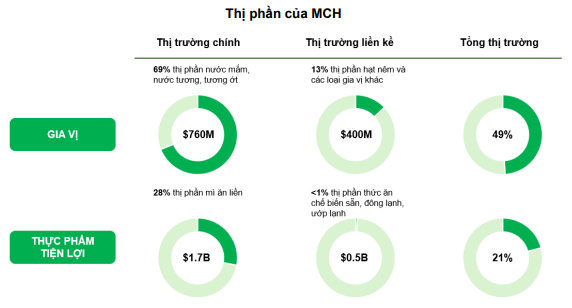

- MCH là một trong những công ty FMCG có lợi nhuận cao nhất khu vực, dẫn đầu trong nhiều ngành hàng quan trọng như gia vị (nước mắm, nước tương, tương ớt) và cà phê hòa tan, đồng thời giữ vị trí top 2 trong thị trường mì gói. Các thương hiệu của MCH có độ nhận diện cao, tiếp cận hơn 98% hộ gia đình Việt Nam nhờ mạng lưới phân phối rộng khắp. Hiện tại, công ty nắm giữ thị phần lớn trong ngành gia vị và thực phẩm tiện lợi phổ thông, nhưng vẫn chưa khai thác sâu vào các thị trường liên kề. Với quy mô tiềm năng ước tính bằng một nửa thị trường hiện tại, MCH còn nhiều dư địa để tăng trưởng mạnh trong tương lai.

Tận dụng sức mạnh hệ sinh thái phân phối tiêu dùng của WCM

-

Tại Việt Nam, kênh bán lẻ hiện đại đang trở thành động lực tăng trưởng quan trọng cho ngành hàng FMCG, với tỷ trọng doanh số tăng mạnh từ 7,6% lên 11,8% trong 5 năm qua (tính đến 2023). MCH nhận định đây mới chỉ là giai đoạn đầu của một chu kỳ tăng trưởng dài hạn, với tốc độ mở rộng dự kiến 1,5-2,0 điểm phần trăm mỗi năm trong thời gian tới.

-

Sự phát triển của kênh bán lẻ hiện đại, kết hợp với hệ sinh thái WCM ngày càng mở rộng, không chỉ củng cố vị thế của MCH mà còn giúp gia tăng độ phủ thị trường hiệu quả. Với kế hoạch mở thêm 400–700 cửa hàng mới trong năm 2025, bao gồm 200 cửa hàng dự kiến khai trương ngay trong quý 1, WCM sẽ tiếp tục tạo đà để MCH mở rộng thị phần và duy trì tăng trưởng bền vững trong kênh bán lẻ hiện đại.

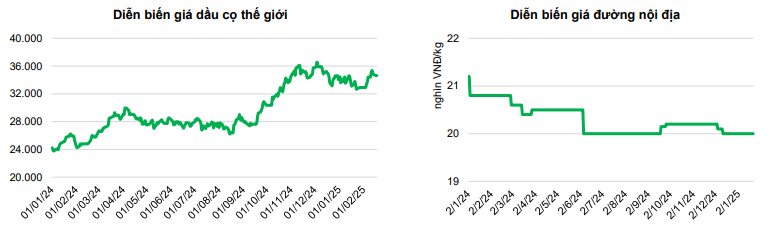

Giá đầu vào của MCH ước tính không ảnh hưởng quá nhiều đến biên lợi nhuận gộp

- Nguyên vật liệu đầu vào chủ yếu của MCH sẽ bao gồm tinh bột khoai tây, dầu cọ và chất béo, hương liệu, đường, muối, nông sản khô, v.v trong đó có dầu cọ và chất béo (shorterning) đang được dự báo sẽ tiếp tục tăng khoảng 5,4% trong năm 2025 do nhu cầu sản xuất nhiên liệu sinh học B40 tại Indonesia, nguồn cung giảm và điều kiện thời tiết bất lợi ở Đông Nam Á.

- MCH đã mua phần lớn nguyên vật liệu cho đến Q2/2025, trong đó các nguyên liệu nhập khẩu được công ty mua thông qua một đơn vị trung gian xuất nhập khẩu để giảm thiểu tác động của chu kỳ tăng giá trong 1H25.

Nhớ like, comment nhé Fen !

Mở Tài Khoản Chứng Khoán VPBS, ID: 117494 - lãi Margin T+10: 5%