Luận điểm đầu tư

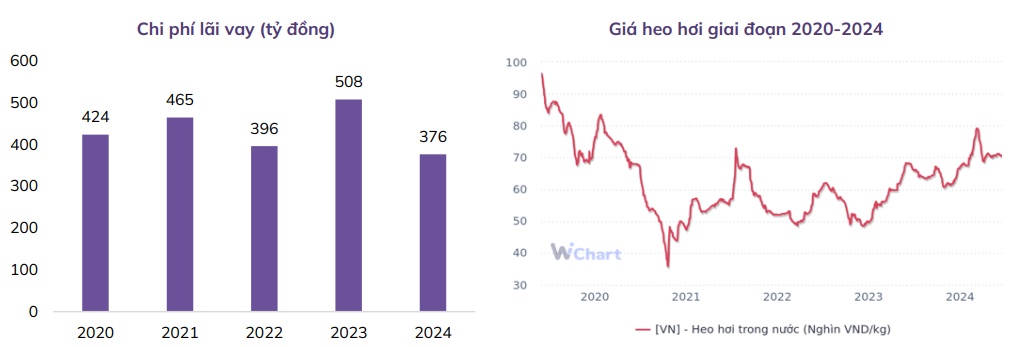

KQKD Q1/2025 của MML tích cực với doanh thu thuần đạt 2.070 tỷ đồng (+20,4% svck) nhờ tăng trưởng đến từ cả hai mảng chăn nuôi và thịt. LNST cổ đông công ty mẹ Q1/2025 đạt 116,4 tỷ đồng (cải thiện mạnh so với mức lỗ 42,8 tỷ cùng kỳ năm 2024).

Triển vọng của MML trong thời gian tới sẽ tích cực do:

-

MML đang chuyển trọng tâm sang mảng thịt chế biến, mảng này có biên lợi nhuận rất tốt. Dự kiến doanh thu sẽ tăng trưởng mạnh do xu hướng tiêu dùng mới của người trẻ ưa thích thịt chế biến và đồ ăn nhanh và MML phát triển đẩy mạnh nhận diện thương hiệu ở mảng này.

-

Mảng thịt mát MEATDeli đã xây dựng được thương hiệu uy tín sẽ tiếp tục tăng trưởng nhờ chênh lệch giá giữa thịt có thương hiệu và thịt chợ truyền thống nhiều khả năng sẽ được thu hẹp, người tiêu dùng sẽ tìm đến các sản phẩm có thương hiệu tốt khi thu nhập cải thiện. Cùng với đó, lợi thế từ việc hợp tác chặt chẽ với WCM sẽ giúp các sản phẩm của MML được phủ sóng tốt hơn nữa tới tay người tiêu dùng.

-

Bê bối của thương hiệu thịt heo CP gần đây sẽ là cơ hội cho MML tăng trưởng doanh số.

-

Mảng trang trại được hưởng lợi khi giá lợn hơi dự kiến sẽ tiếp tục ở mức cao so với năm 2024 và giá TACN dự kiến ổn định.

Rủi ro đầu tư:

-

Tăng trưởng mảng thịt không được như dự phóng.

-

Tăng trưởng mảng trang trại không được như dự phóng.

Cơ hội đầu tư:

-

Tăng trưởng mảng thịt tốt hơn dự phóng.

-

Tăng trưởng mảng trang trại tốt hơn dự phóng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

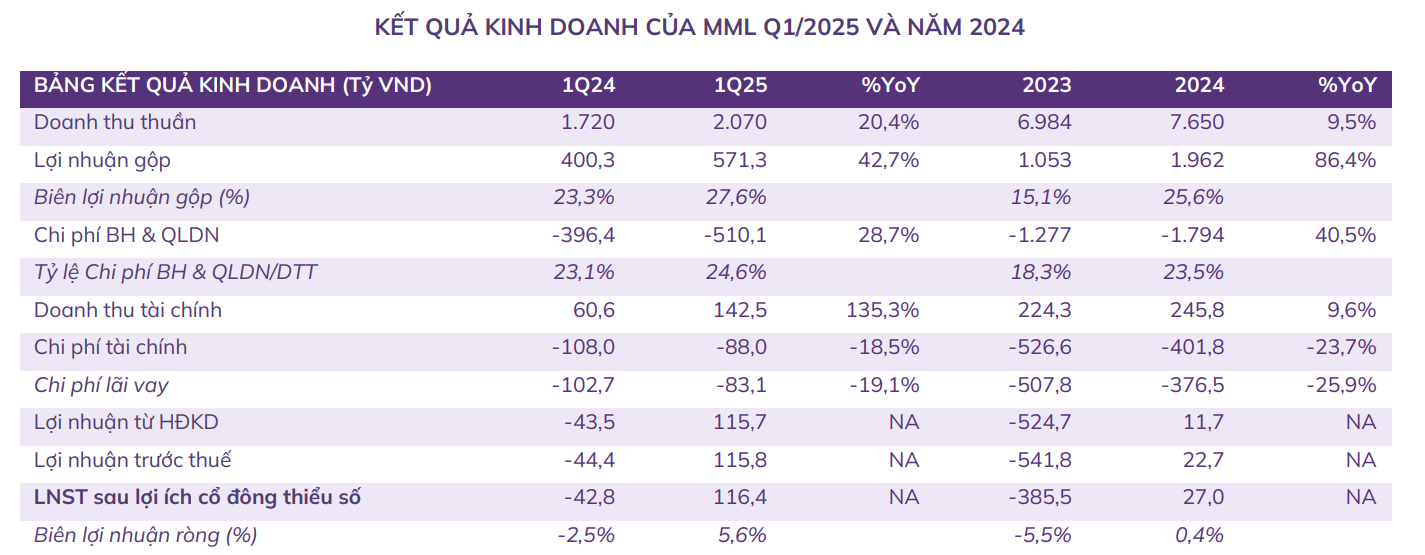

Trong giai đoạn 2022-2024, MML đã thoái toàn bộ mảng TACN và bắt đầu chuyển trọng tâm sang mảng thịt chế biến. Tuy mảng trang trại vẫn là nguồn lợi nhuận chính và phải bù lỗ cho mảng thịt, KQKD mảng thịt và thịt chế biến đã bắt đầu cho thấy những dấu hiệu tích cực.

Giai đoạn 2022-2024, mảng thịt và thịt chế biến tăng trưởng doanh thu rất mạnh, mặc dù lỗ hoạt động SXKD mảng này vẫn lớn, mảng thịt chế biến đã bắt đầu cho thấy tiềm năng tăng trưởng tốt.

-

Năm 2022, doanh thu mảng thịt và thịt chế biến đạt 2.796 tỷ đồng, chiếm 58,4% tổng doanh thu. Trong đó, thịt chế biến mới bắt đầu đóng góp doanh thu khiêm tốn, ở mức gần 230 tỷ đồng. Tuy nhiên biên LNG mảng này rất lớn, lên đến 30,5%. Trong khi đó, mảng thịt mát đóng góp 2.567 tỷ đồng doanh thu nhưng biên LNG rất khiêm tốn, ở mức 3,2% đối với thịt lợn mát và 1,0% đối với thịt gà mát do MML phải giảm giá để cạnh tranh với thịt nóng trong các chợ truyền thống. Lỗ hoạt động kinh doanh mảng thịt năm này khá lớn, lên đến 618,2 tỷ đồng.

-

Năm 2023, KQKD mảng thịt đã cải thiện đáng kể khi doanh thu mảng thịt chế biến bắt đầu tăng mạnh. Tổng doanh thu mảng thịt ở mức 4.994 tỷ đồng, chiếm 71,5% tổng doanh thu. Trong đó 2.298 tỷ đồng là thịt chế biến, tăng gấp 10 lần svck; doanh thu mảng thịt mát ở mức 2.697 tỷ đồng (+5,1% svck). Biên LNG chung tăng hơn gấp đôi, từ 7,2% năm 2022 lên 15,1% năm 2023 nhờ mảng thịt chế biến với biên LNG vượt trội 30,5% đóng góp đến 32,9% vào cơ cấu doanh thu (so với mức khiêm tốn 4,8% trong năm 2022). Lỗ hoạt động kinh doanh mảng thịt giảm mạnh xuống chỉ còn -259,3 tỷ đồng.

-

Năm 2024, doanh thu mảng thịt đạt 5.803 tỷ đồng, chiếm 75,9% tổng doanh thu. Mảng thịt chế biến tiếp tục đóng góp rất lớn vào lợi nhuận gộp của MML với doanh thu tăng trưởng 15,2% svck, lên 2.647 tỷ đồng và biên LNG tăng 5,6 điểm %, lên 36,1%. Tuy nhiên chi phí quảng cáo và khuyến mãi năm 2024 tăng mạnh 471,6 tỷ đồng svck do MML đẩy mạnh nhận diện thương hiệu cho các sản phẩm chế biến mới, khiến hoạt động mảng thịt tiếp tục ghi nhận lỗ -427,6 tỷ đồng.

Doanh thu mảng trang trại của MML tương đối ổn định trong 3 năm gần đây với doanh thu năm 2022 đạt 1.989 tỷ đồng, năm 2023 đạt 1.990 tỷ đồng và năm 2024 giảm nhẹ 7,2% xuống còn 1.846 tỷ đồng. Do định hướng trọng tâm kinh doanh của MML không nằm ở mảng trang trại, tỷ trọng đóng góp doanh thu mảng này trong cơ cấu tổng doanh thu có xu hướng giảm dần qua các năm. Trong các năm vừa qua, MML chỉ sở hữu duy nhất một trang trại heo tại Nghệ An và không đầu tư mở rộng trang trại, giữ nguyên công suất 230.000 heo hơi/năm. Trong khi đó, trang trại gà được tái cấu trúc và giảm một nửa công suất, từ 21 triệu con/năm năm 2022 xuống chỉ còn hơn 11 triệu con/năm 2024. Tuy nhiên, toàn bộ lợi nhuận hoạt động sản xuất kinh doanh của MML trong 3 năm 2022-2023 đều đến từ mảng này. Năm 2022, lợi nhuận hoạt động của mảng trang trại là 162,3 tỷ đồng, giảm xuống chỉ còn 35,2 tỷ đồng năm 2023 khi MML tái cấu trúc mảng gà và tăng mạnh lên 595,4 tỷ đồng năm 2024 nhờ giá heo hơi tăng mạnh và chi phí thức ăn chăn nuôi giảm.

Năm 2024, MML đã bắt đầu ghi nhận lãi ròng trở lại sau hai năm liền thua lỗ

-

Doanh thu thuần năm 2024 đạt 7.650 tỷ đồng (+9,5% svck). Trong đó, thịt heo tươi và thịt chế biến là động lực tăng trưởng chính. Doanh thu mảng lợn mát đạt 2.206 tỷ đồng (+13,7% svck) nhờ chiến lược giá cạnh tranh giúp thu hẹp khoảng cách với giá thịt nóng ở chợ truyền thống, và hợp tác chiến lược với Wincommerce. Doanh số thịt chế biến cũng tăng mạnh 14,5% svck, đạt 2.647 tỷ đồng, chiếm 34,6% tổng doanh thu năm 2024. Trong khi đó doanh số thịt gà giảm 7,3% svck, còn 951 tỷ đồng do MML cắt giảm số lượng trang trại gà. Doanh thu mảng trang trại đạt 1.846 tỷ đồng (-7% svck). Doanh thu mảng trang trại giảm trong bối cảnh MML theo đuổi chiến lược tập trung vào sản phẩm có giá trị gia tăng và biên lợi nhuận cao hơn, giảm phụ thuộc vào hoạt động chăn nuôi nhiều biến động.

-

Lợi nhuận gộp đạt 1.962 tỷ đồng (+86,4% svck) nhờ nâng cao hiệu suất sản xuất, giảm chi phí thức ăn chăn nuôi và tăng cường tận dụng các sản phẩm phụ từ thịt heo nhằm bù đắp chi phí đầu vào mảng thịt gia tăng. Biên lợi nhuận gộp tăng mạnh 10,5 điểm %, lên 25,6%. Trong đó, biên LNG từ thịt chế biến tăng 5,6 điểm %, lên 36,1% nhờ các sản phẩm mới và chiến lược cao cấp hóa. Tỷ lệ sử dụng heo thịt cho sản xuất thịt chế biến cũng đã tăng 1,3 điểm %, lên 6,7%.

-

Chi phí BH&QLDN tăng mạnh 40,5% svck, lên 1.794 tỷ đồng do chi phí quảng cáo và khuyến mãi tăng vọt. Chi phí quảng cáo và khuyến mãi năm 2024 lên đến 1.041 tỷ đồng (+83% svck) do doanh nghiệp đẩy mạnh các chương trình quảng cáo khuyến mãi để thúc đẩy doanh thu.

-

Doanh thu hoạt động tài chính ghi nhận 245,8 tỷ đồng (+9,6% svck). Trong đó chủ yếu là thu nhập lãi 144,7 tỷ đồng (-9% svck). Ngoài ra, MML ghi nhận doanh thu đến từ phí ký kết hợp đồng mua hàng 99,7 tỷ đồng (+57% svck). Kể từ năm 2022 sau khi chuyển giao toàn bộ mảng Feed cho De Heus Việt Nam và ký kết thỏa thuận sử dụng dài hạn thức ăn chăn nuôi (TACN) từ De Heus, MML bắt đầu ghi nhận doanh thu tài chính từ phí ký kết hợp đồng mua hàng. Dự kiến thỏa thuận này sẽ kết thúc vào năm 2026. Chi phí hoạt động tài chính ghi nhận 401,8 tỷ đồng (-23,7% svck) do chi phí lãi vay giảm mạnh 26% svck, xuống còn 376,5 tỷ đồng.

-

LNST của cổ đông công ty mẹ đạt 27 tỷ đồng, cải thiện mạnh mẽ so với mức lỗ 385,5 tỷ trong năm 2023.

Kết quả kinh doanh Q1/2025 tiếp tục tích cực.

Doanh thu thuần Q1/2025 đạt 2.070 tỷ đồng (+20,4% svck) nhờ tăng trưởng đến từ cả hai mảng chăn nuôi và thịt.

-

Mảng thịt (gồm thịt mát và thịt chế biến) đạt tăng trưởng doanh thu 22,5% svck nhờ (1) sự mở rộng mạng lưới trong WinCommerce; (2) doanh thu thịt chế biến tăng trưởng 25,8% svck; và (3) mảng thịt gà ghi nhận tăng trưởng nhờ kênh HORECA. Đối với mảng thịt chế biến, doanh thu từ Ponnie và Heo Cao Bồi ghi nhận doanh thu gộp hàng tháng đạt 240 tỷ đồng. Doanh thu các sản phẩm đổi mới tăng trưởng gấp 5 lần svck và đóng góp 28% doanh thu thịt chế biến, so với tỷ trọng chỉ 7% trong Q1/2024.

-

Mảng chăn nuôi ghi nhận tăng trưởng 14,9% svck. Trong đó chăn nuôi heo tăng trưởng 28,1% nhờ giá heo hơi tăng cao, giá heo hơi trong Q1/2025 đạt trung bình khoảng 70.000 đồng/kg, tăng 27% svck.

Lợi nhuận gộp đạt 571,3 tỷ đồng (+42,7% svck) do mảng chăn nuôi được hưởng lợi khi giá thịt lợn hơi Q1/2025 ở mức cao, cùng với đóng góp của mảng thịt chế biến với biên lợi nhuận tốt trong cơ cấu doanh thu tăng từ 34% trong Q1/2024 lên 36% trong Q1/2025. Biên LNG Q1/2025 đạt 27,6%, tăng 4,3 điểm % svck.

Chi phí BH&QLDN tiếp tục tăng do chi phí quảng cáo tăng mạnh. Chi phí quảng cáo Q1/2025 ở mức 334,5 tỷ đồng (+46,6% svck), khiến tổng chi phí BH&QLDN tăng lên mức 510,1 tỷ đồng (+28,7% svck).

Doanh thu hoạt động tài chính tăng mạnh 135,3% svck, lên mức 142,5 tỷ đồng do phí ký kết hợp đồng mua hàng Q1/2025 ghi nhận 107 tỷ đồng (so với Q1/2024 chỉ ghi nhận 24,9 tỷ đồng). Chi phí hoạt động tài chính ghi nhận 88 tỷ đồng (-18,5% svck) do chi phí lãi vay giảm xuống còn 83 tỷ đồng (-19,2% svck).

LNST cổ đông công ty mẹ Q1/2025 đạt 116,4 tỷ đồng (cải thiện mạnh so với mức lỗ 42,8 tỷ cùng kỳ năm 2024). Năm 2025, MML đặt kế hoạch doanh thu và LNST theo kịch bản tốt lần lượt 8.750 tỷ đồng và 205 tỷ đồng. Với kết quả đạt được trong Q1/2025, MML đã hoàn thành 23,7% kế hoạch doanh thu và 56,4% kế hoạch LNST.

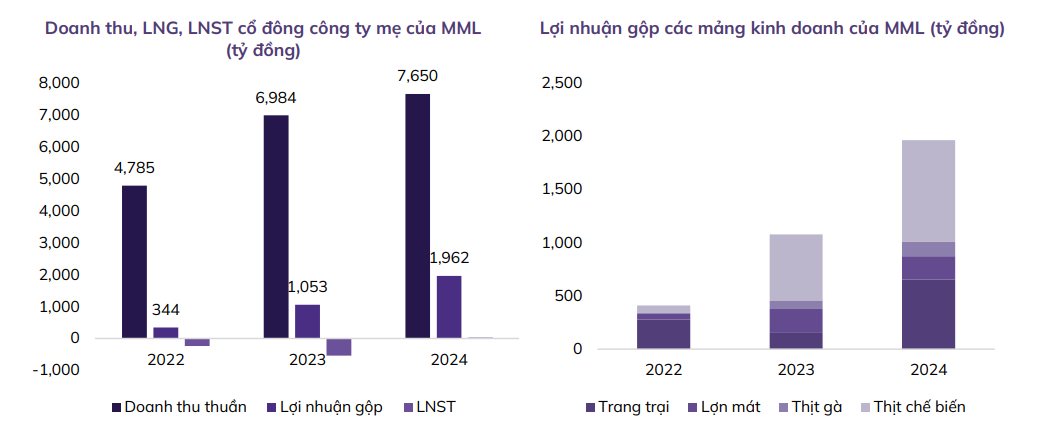

Tình hình tài chính của MML vẫn chưa thực sự khả quan do vay nợ lớn, chi phí lãi vay cao và nhiều khoản nợ lớn sẽ đáo hạn trong thời gian tới. Dự kiến MML sẽ tiếp tục phải đảo nợ do dòng tiền từ HĐSXKD vẫn chưa đủ lớn và ổn định so với giá trị các khoản vay đến hạn:

-

Tiền và tương đương tiền tăng. Tổng lượng tiền cuối Q1/2025 ở mức 262 tỷ đồng (+37,4% so với đầu năm), chiếm 2,3% TTS. Trong đó hoạt động kinh doanh đóng góp 62,4 tỷ đồng vào lượng tiền tăng trong Q1/2025.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm -

Các khoản phải thu (cả ngắn và dài hạn) chiếm tỷ trọng lớn trong cơ cấu tài sản. Giá trị các khoản phải thu cuối Q1/2025 ở mức 2.450 tỷ đồng (-1,4% so với đầu năm), chiếm 21,8% TTS. Trong đó, phải thu ngắn hạn ở mức 555 tỷ đồng (+3,2% so với đầu năm), chủ yếu là phải thu khách hàng; các khoản phải thu dài hạn ở mức 1.895 tỷ đồng (-2,7% so với đầu năm), đây là khoản phải thu về cho vay dài hạn đối với công ty liên quan Zenith Investment. Khoản phải thu về cho vay ngắn và dài hạn đối với công ty liên quan của MML hàng năm tương đối lớn, ở mức gần 2.000 tỷ, bằng hơn 40% vốn chủ sở hữu của MML và không có tài sản đảm bảo, tiềm ẩn nhiều rủi ro nếu đối tác gặp vấn đề về khả năng thanh toán.

-

Hàng tồn kho tăng nhẹ. Giá trị HTK cuối Q1/2025 ở mức 750 tỷ đồng (+5,7% sv đầu năm), chiếm 7% TTS. Chiếm phần lớn trong cơ cấu HTK là nguyên vật liệu và sản phẩm dở dang, trị giá 591,7 tỷ đồng, chiếm 78,9% HTK. Giá trị thành phẩm ở mức 54,5 tỷ đồng (+17,7% so với đầu năm), tuy nhiên dự phòng giảm giá thành phẩm lên đến 25,8 tỷ đồng (+68,6% so với đầu năm), chiếm 47,3% giá trị thành phẩm.

-

Khoản đầu tư vào công ty liên kết Công ty Cổ phần Việt Nam Kỹ nghệ Súc sản (Vissan) ở mức 2.114 tỷ đồng. MML không ghi nhận lợi nhuận liên kết từ Vissan trong Q1/2025.

-

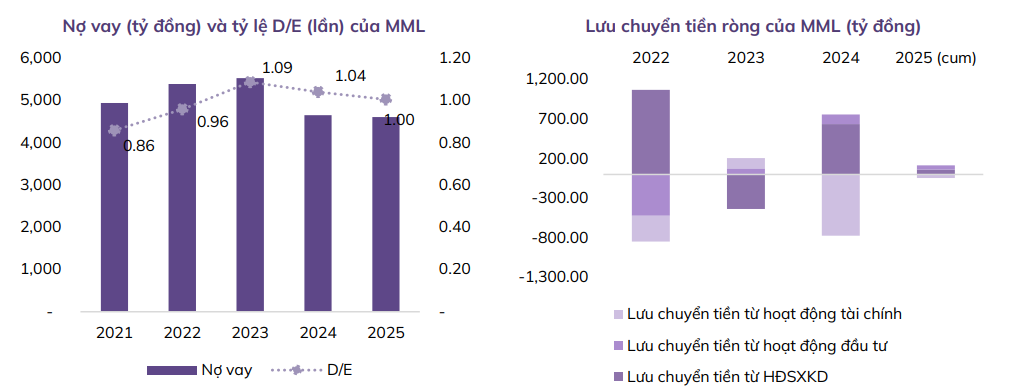

Tổng nợ vay của MML giảm nhẹ nhưng vẫn ở mức khá cao. Giai đoạn 2021-2023, MML gia tăng vay nợ và thường xuyên duy trì nợ vay ở mức trên dưới 5.000 tỷ, D/E giai đoạn này tăng từ 0,86 lần lên 1,09 lần. Cuối năm 2024 nợ vay đã giảm về mức gần 4.650 tỷ (-15,9% svck) và tiếp tục giảm 0,9% xuống mức 4.605 tỷ đồng cuối Q1/2025. Trong đó, nợ vay ngắn hạn ở mức 1.858 tỷ đồng (+6,8% sv đầu năm), nợ vay dài hạn ở mức 2.748 tỷ đồng (-5,5% sv đầu năm), bao gồm khoản vay trái phiếu mệnh giá gần 2.000 tỷ đồng sẽ đáo hạn vào cuối tháng 8/2026. D/E cuối Q1/2025 ở mức 1 lần. Vay nợ ở mức lớn khiến chi phí lãi vay hàng năm của MML luôn cao. Chi phí lãi vay năm 2022 ở mức 396 tỷ sau đó tăng mạnh lên 508 tỷ năm 2023 khi mặt bằng lãi suất tăng cao, lãi vay năm 2024 giảm xuống 376 tỷ đồng. Hệ số EBIT/lãi vay năm 2024 chỉ đạt 0,45 lần.

-

Trong năm 2024, MML đã thực hiện quyền hoán đổi khoản 985 tỷ đồng cho CTCP Masan JinJu (MSJ) vay để đổi lấy quyền sở hữu 74,99% cổ phần MSJ, và ghi nhận khoản lỗ 700 tỷ đồng trực tiếp vào vốn chủ sở hữu.

Dòng tiền của MML: Ngoại trừ năm 2023, dòng tiền HĐSXKD của MML trong 10 năm gần đây dương, MML vẫn đang xoay vòng được dòng tiền cho HĐSXKD.

Triển vọng & Dự phóng kết quả kinh doanh

Triển vọng của MML trong thời gian tới là khả quan nhờ các yếu tố sau:

Kết quả kinh doanh của mảng thịt sẽ cải thiện mạnh mẽ khi tỷ trọng mảng thịt chế biến tiếp tục tăng và mảng thịt mát MEATDeli đã xây dựng được thương hiệu uy tín.

-

Thịt chế biến dự kiến sẽ tăng trưởng rất mạnh. Theo Frost & Sullivan, tại Trung Quốc, tốc độ tăng trưởng của thịt chế biến đang gấp đôi thịt tươi, khoảng 25% tổng lượng thịt heo tiêu thụ tại Trung Quốc hiện nay là thịt chế biến. Thị trường Việt Nam được dự báo sẽ đi theo xu hướng này trong thời gian tới do thị hiếu của người trẻ ưa thích thịt chế biến và đồ ăn nhanh. Do vậy mảng thịt chế biến dự kiến sẽ có tiềm năng tăng trưởng rất lớn khi MML tập trung vào thị trường này với việc ra mắt thương hiệu Heo Cao Bồi, Ponnie. Hai thương hiệu này tiếp tục ghi nhận tăng trưởng doanh thu tháng tăng 20% trong Q1/2025 so với các tháng cuối năm 2024. Đây sẽ tiếp tục là động lực tăng trưởng của MML trong thời gian tới. Bên cạnh đó, việc MML tiếp tục đẩy mạnh chiến lược tập trung tối ưu hóa sản phẩm phụ từ thịt heo và tăng tỷ lệ sử dụng thịt heo cho sản xuất thịt chế biến sẽ tiếp tục tăng thêm biên lợi nhuận cho mảng này, từ đó đóng góp tốt hơn vào lợi nhuận chung của doanh nghiệp.

-

Nhu cầu thịt có thương hiệu dự kiến sẽ tăng. Khi thu nhập người dân được cải thiện thì nguồn gốc xuất xứ của hàng hóa sẽ càng được coi trọng. Thị trường thịt của Việt Nam được định giá 7,75 tỷ đô la vào năm 2024 và dự kiến sẽ đạt 10,45 tỷ đô la vào năm 2030, tăng trưởng với tốc độ CAGR là 5,17%. Điều này cho thấy nhu cầu tiêu thụ các loại thịt và sản phẩm từ thịt ngày càng tăng. Trong khi đó, thị phần thịt có thương hiệu vẫn còn thấp so với thịt chợ truyền thống. Theo Bộ Công Thương, chợ truyền thống vẫn chiếm 80% thị trường bán lẻ. Tuy nhiên, khi thu nhập tăng lên, người tiêu dùng sẽ sẵn sàng trả mức giá cao hơn cho thương hiệu và uy tín của sản phẩm trong các siêu thị. MEATDeli với thương hiệu đã được nhiều người tiêu dùng biết đến, có tem truy xuất nguồn gốc sẽ được hưởng lợi. Thêm vào đó, MEATDeli cũng nỗ lực giảm chênh lệch giá so với chợ truyền thống với các đợt giảm giá dành cho hội viên. Hiện giá thịt MEATDeli cao hơn chợ truyền thống khoảng 20-50%, sau khi giảm giá, chênh lệch sẽ thu hẹp xuống còn 10-20%. Trong thời gian tới, chênh lệch giá giữa thịt có thương hiệu và thịt chợ truyền thống có khả năng sẽ tiếp tục thu hẹp lại khi các hộ kinh doanh nhỏ cũng phải nộp thuế sau khi chính phủ tăng cường kiểm tra thanh tra thuế các cơ sở kinh doanh.

-

Công suất tổ hợp chế biến của MML tương đối lớn. Hiện MML có 2 tổ hợp chế biến thịt mát tại Hà Nam và Long An, mỗi tổ hợp có công suất 1,4 triệu con/năm, tương đương 140.000 tấn/năm. Hai tổ hợp này còn có dây chuyền chế biến giò chả, xúc xích và các sản phẩm khác từ thịt với quy mô 145.000 tấn/năm. Thêm vào đó, việc hợp nhất Masan Jinju giúp MML sở hữu thêm nhà máy sản xuất thịt chế biến với quy mô 27.000 tấn/năm, lớn hơn so với công suất các dây truyền sản xuất thịt chế biến (xúc xích, thịt nguội) của Vissan (18.000 tấn).

-

MML được hưởng lợi từ bê bối của thương hiệu thịt heo CP. Trước khi vụ bê bối thịt heo bệnh của CP nổ ra, CP là một trong các doanh nghiệp có quy mô đàn heo lớn nhất Việt Nam. Theo thống kê của AgroMonitor, số lượng đàn heo nái của CP chiếm tới 16% tổng đàn nái toàn quốc. Theo Viettimes, bê bối này đang khiến khách hàng quay lưng lại với CP khi khách hàng không còn tin vào uy tín của doanh nghiệp. Theo đánh giá, bê bối này của CP sẽ là cơ hội để các doanh nghiệp trong ngành, trong đó có MML với sự minh bạch về sản phẩm của mình, được hưởng lợi và giành thêm thị phần.

-

MML có lợi thế lớn khi hợp tác chiến lược với WCM. Tính đến cuối tháng 12/2024, số lượng cửa hàng Winmart trên toàn quốc là 3.828 cửa hàng, trong đó 3.820 cửa hàng có sản hẩm của MML (so với 3.441 cửa hàng vào Q1/2023). Doanh thu hàng ngày của MML tại mỗi cửa hàng WCM cũng tăng lên 1.957.000 đồng (+22% svck). Với kế hoạch mở mới 400-700 cửa hàng trong năm 2025, WCM sẽ là cầu nối để các sản phẩm của MML được phủ sóng tốt hơn nữa, củng cố và nâng cao vị thế của MML trên thị trường.

Kết quả kinh doanh mảng trang trại được hưởng lợi khi giá lợn hơi dự kiến sẽ tiếp tục ở mức cao so với năm 2024 và giá TACN dự kiến ổn định.

-

Giá TACN khả năng vẫn ổn định nhờ một số yếu tố hỗ trợ. Ngày 31/3/2025, chính phủ đã ban hành Nghị định 73/2025/NĐ-CP, điều chỉnh thuế suất nhập khẩu ưu đãi cho một số mặt hàng. Trong đó, thuế nhập khẩu của nguyên liệu TACN quan trọng như khô dầu đậu tương và ngô hạt được điều chỉnh giảm từ mức 2% về 0%. Với việc nguyên liệu đầu vào chiếm tới 60-70% tổng chi phí, việc giảm thuế nhập khẩu về 0% sẽ giúp các doanh nghiệp tiết kiệm được chi phí đầu vào, tăng khả năng cạnh tranh. Trong khi đó, giá ngô dự kiến sẽ tăng trong năm 2025 do nguồn cung giảm tuy nhiên sẽ được bù đắp bởi sự giảm giá của giá đậu tương do nguồ cung dồi dào. Tuy nhiên chi phí vận chuyển có khả năng tăng do các xung đột địa chính trị gần đây có thể sẽ ảnh hưởng đến giá nguyên liệu TACN.

-

Giá lợn hơi trung bình năm 2025 dự kiến sẽ vẫn cao hơn năm 2024. Giá lợn hơi liên tục theo xu hướng tăng kể từ cuối năm 2023 và đạt đỉnh vào giữa tháng 3/2025 do dịch tả lợn Châu Phi diễn biến phức tạp ảnh hưởng đến nguồn cung. Hiện nay giá lợn hơi đang dao động ở mức 68.000 - 73.000 đồng/kg, cao hơn khoảng 23% so với trung bình năm 2024.

Dự báo giá heo hơi sẽ không hạ sâu do: i) nguồn cung heo hiện đang bị ảnh hưởng bởi dịch tả lợn châu Phi khiến việc tái đàn vẫn chưa thể diễn ra trên diện rộng; ii) kinh tế được thúc đẩy tăng trưởng sẽ kích cầu tiêu thụ từ phía người tiêu dùng; iii) thói quen tiêu dùng thịt lợn tươi của người Việt, iv) chính sách tiếp tục giảm 2% thuế suất thuế VAT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế 10% cho đến hết năm 2026 sẽ là yếu tố hỗ trợ tiêu dùng.

MML sẽ chiếm lấy thị phần của CP, và giá cổ phiếu sẽ không nằm ở con số hiện tại. Inbox ngay za.lo: 096.491.7494 nếu quan tâm MML nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm