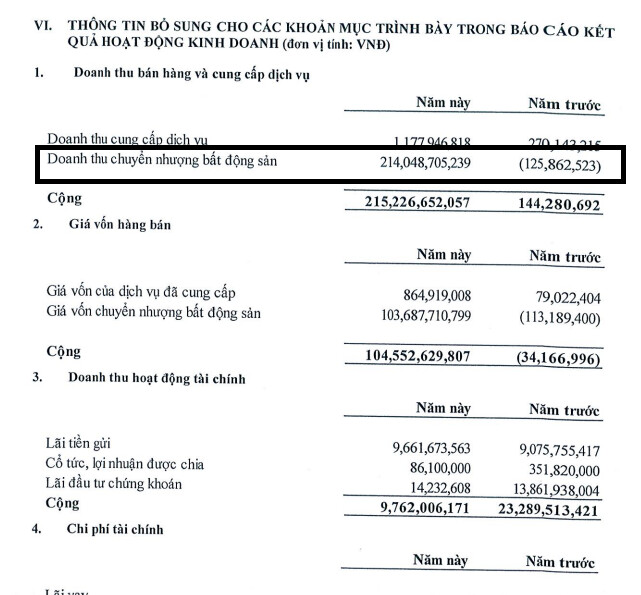

Nguyên nhân vì sao tím cũng đơn giản thôi tất cả bắt nguồn từ lợi nhuận tăng đột biến mà cụ thể là khoảng hơn 200 tỷ chuyển nhượng dự án

1 Likes

Nếu đầu tư vào NDN sẽ có những rủi ro nào:

- BLĐ cũ dính pháp lý đã bóc lịch

- Thiếu các quỹ đất lớn

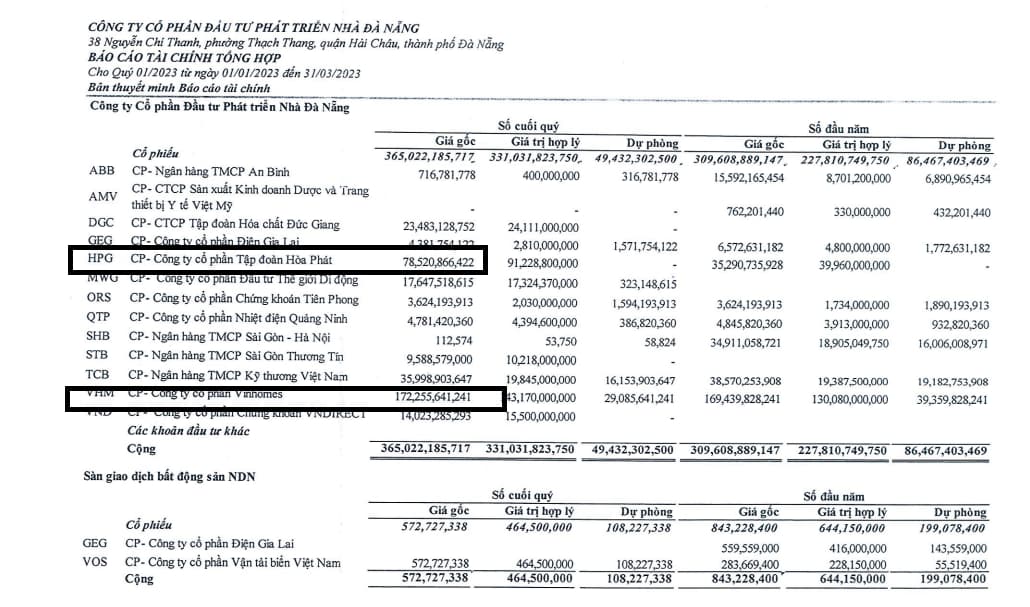

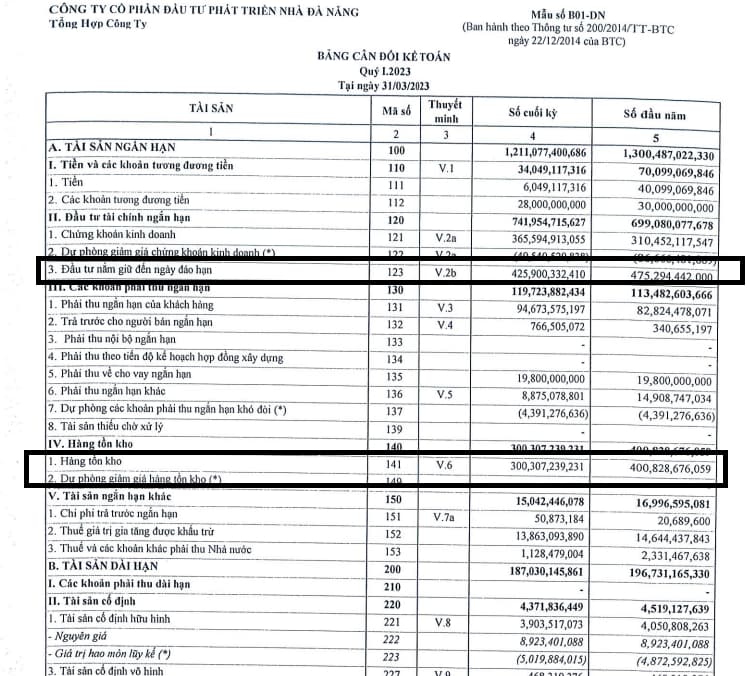

- 1 phần tiền khá lớn đầu tư cổ phiếu: 360 tỷ này do thiếu ý tưởng đầu tư, thiếu mở rộng quỹ đất mà doanh nghiệp đã đầu tư vào CK, chiếm tỷ trọng khá lớn là Vinhomes và HPG

2 Likes

Thuận lợi ra sao:

- Doanh nghiệp vay nợ khá ít

- Trả cổ tức tiền mặt đầy đủ và tương đối tốt nếu ko dính pháp lý thì cũng ko thua gì NTL

- Lượng tiền mặt và tương đương tiền mặt tương đối tốt

- Và với giá 8 tương đối rẻ so với tất cả các hình thức định giá: PE, PB, RNAV …

1 Likes

Quan điểm đầu tư: bắt bớ BLĐ thì cũng đã xong rủi ro pháp lý cũng đã giảm với giá thấp này ai chấp nhận rủi ro có thể đầu tư 10% nav với kỳ vọng giá tăng 10-12 nếu thị trường tốt target 2 tầm 14 15

1 Likes

Nên nhớ chỉ những thằng có lãi thiệt thì mới trả cổ tức tiền mặt đều qua từng năm, còn mấy thằng book ảo, mấy thằng đói khát vốn luôn luôn nhìn cổ đông như mấy con gà tơ chỉ chờ chực nhét giấy vào miệng

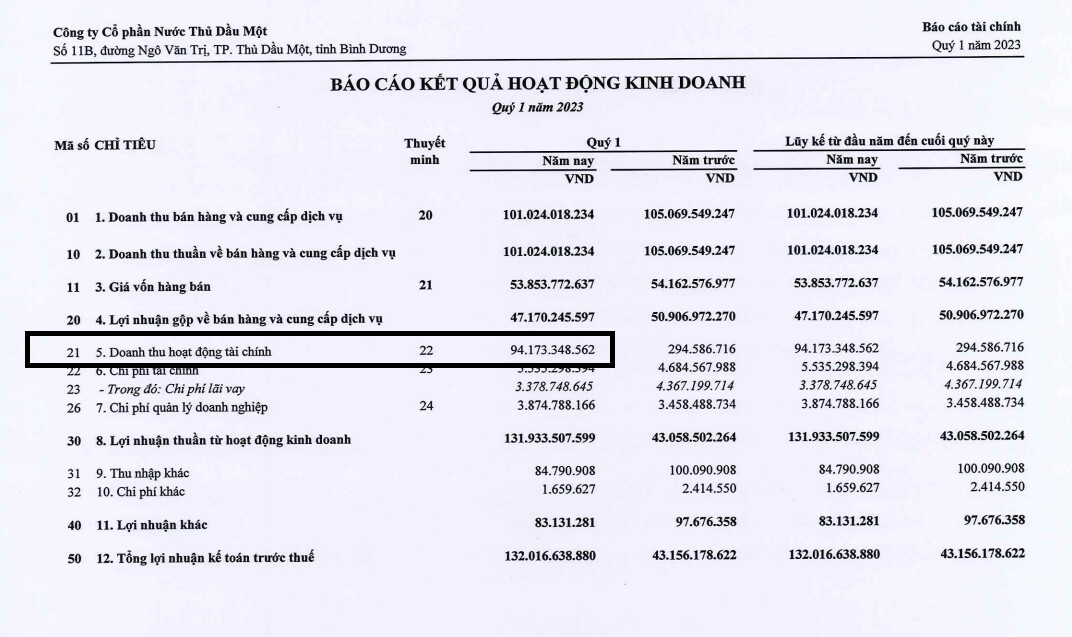

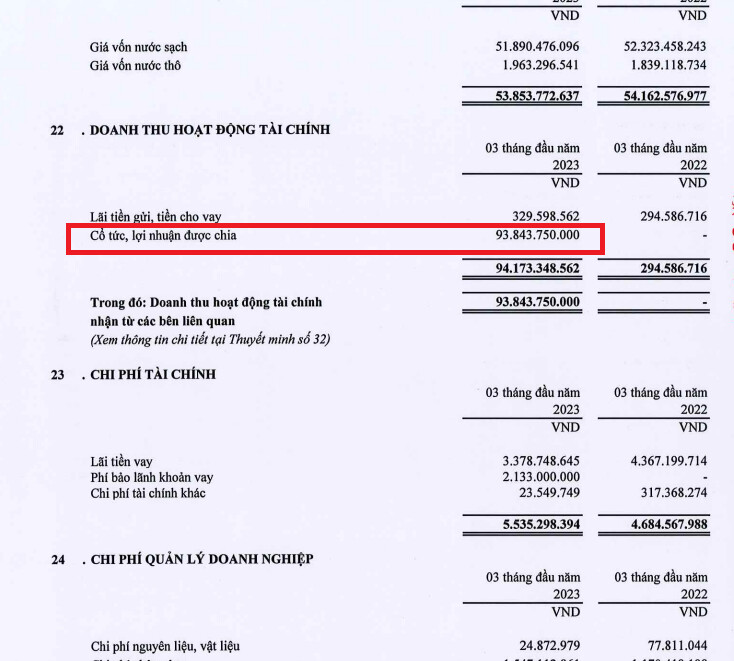

Cấp nước thủ dầu một TDM có quý 1 rất tốt lợi nhuận tăng đột biến, ko phải đến từ KQKD mà đến từ đầu tư tài chính củ thể là tiền cổ tức do TDM góp vốn; Tiền và tương đương tiền tăng mạnh từ 33 tỷ lên 268 tỷ

1 Likes

Đây là 1 trong những CP ae có thể tận dụng lúc sụt giảm mạnh như TDM về giá 30.x có thể mua tích sản được: Nợ vay ít, tiền mặt ổn, cổ tức tiền ổn và đặc biệt là kỳ vọng vào khối tài sản ngầm là các vị trí đắc địa mà cty này đang sở hữu tất nhiên phải chờ đến câu chuyện thoái vốn

2 Likes

Hí hí case hay, thanks for sharing.

2 Likes

Trong hơn 2k CP trên sàn thì có khoảng hơn 30% là CTy ko ném giấy mà ném tiền vào mõm cổ đông, và ko phải 99% công ty đều xấu nhé.

Cái quan trọng là chiến lược đầu tư của mình là gì với những CTy chia tiền nhiều thì giá CP ko tăng mạnh dc bởi đơn giản tập trung nhiều cổ đông dài hạn và họ có xu hướng cầm giữ thứ 2 là chia hết tiền thì ko có tiền mở rộng sxkd nên ko thu hút được 1 lượng lớn nhà đầu tư đánh theo kỳ vọng

2 Likes

Ko có cty xấu, không có CP xấu mà chỉ có điểm mua/ điểm bán xấu làm mình thua lỗ mà thôi

2 Likes

Ad cho nhận định về con gil ạ

3 Likes

Sau 2 quý kém khởi sắc của dệt may thì từ tháng 3 đã cho dấu hiệu hồi phục dần mặc dù vẫn rất yếu.

Gil nên chờ có BCTC Q1 rồi kết luận nhé về mặt tài chính cty khá ổn: tỷ lệ nợ vay, cổ tức …

nhưng cái khó nhất của gil là vụ kiện với đối tác lớn nhất amazon chiếm 85% doanh thu xuất khẩu của gil nên rủi ro cực lớn.

Tốt nhất khoan đầu tư mà chờ BCTC xem thử ntn

3 Likes

Thanks ad ![]()

1 Likes

Hôm nay TNG, GIL, VGT tăng giá 1 phần cũng phản ánh bớt xấu hơn của xuất khẩu quý 3 của ngành dệt may nói chung

2 Likes

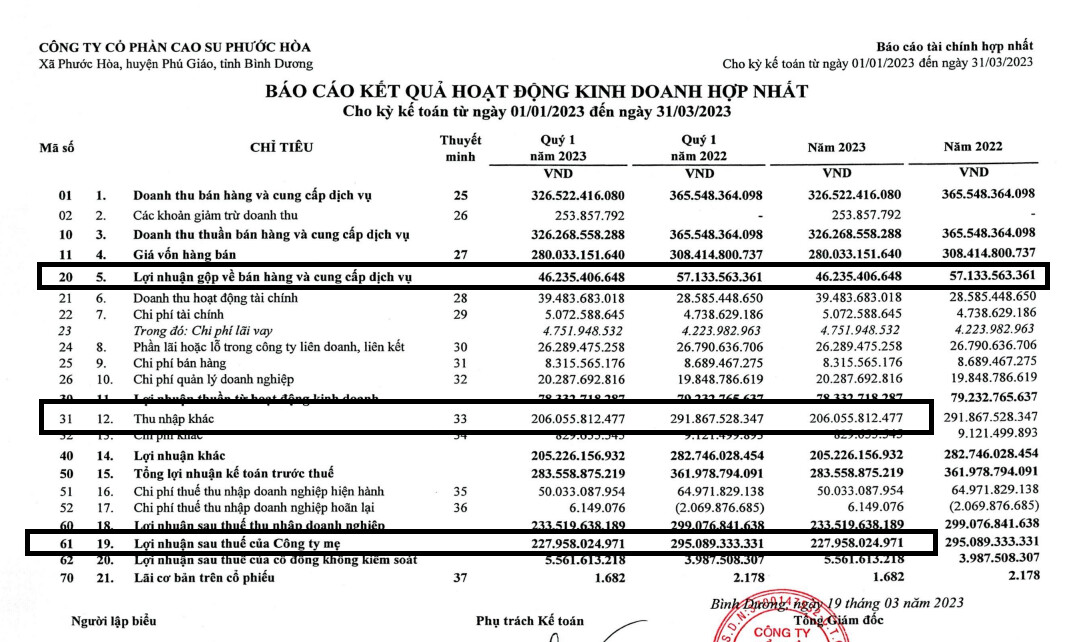

Cao su Phước hòa PHR, đây là CP mình mua bình quân giá 33 chiếm 30% nav dài hạn sau khi ăn cổ tức quăng lăn lóc kệ bà nó.

Lợi nhuận Q1 này giảm khá mạnh so với cùng kỳ cái này cũng đã đoán trước được đó là liên quan đến khoản tiền đền bù giải phóng mặt bằng cho KCN( Thu nhập khác)

2 Likes

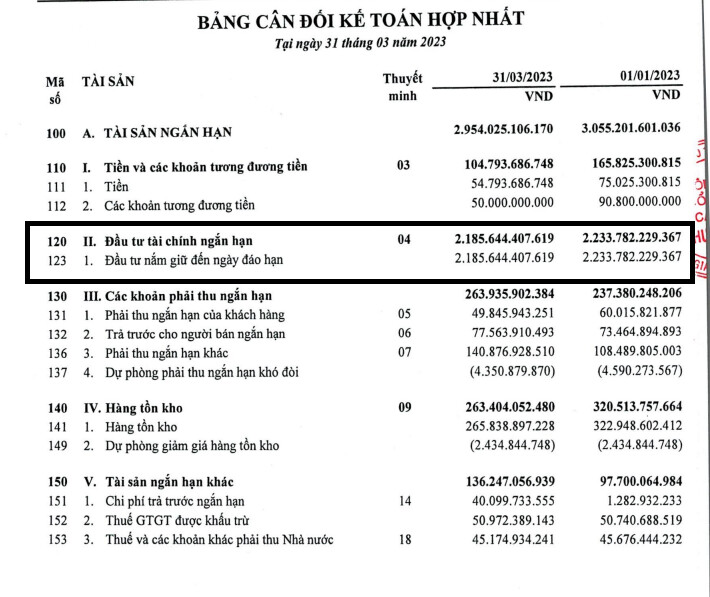

Doanh nghiệp tài chính vững mạnh, tiền mặt nhiều nợ vay cực thấp:

Trong khoản nợ vay chỉ cần chú ý đến cục 1,3k tỷ đó là khoản KH thuê KCN sẽ được book dần vào lợi nhuận

1 Likes

Rủi ro khi đầu tư PHR: Giá cao su rớt thảm vì doanh thu chủ yếu mang lại vẫn là cao su

1 Likes

Tiềm năng đầu tư PHR: 32% vốn NTC, 20% từ Vsip, và đặc biệt PHR là doanh nghiệp tiềm năng nhất trong họ nhà cao su để mở rộng khu công nghiệp tại Nam bộ

1 Likes

Trung Quốc bắt đầu đưa khách du lịch qua, lễ 30/4-1/5 cận kề các CP du lịch lại nổi sóng như: SKG, VNS …

VNS là người tình cũ ăn từ giá 9 lên 20 bán, còn SKG thì người tình bị lãng quên trong nhịp này kaka

2 Likes