CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) là “ông lớn” trong ngành chăn nuôi Việt Nam, hoạt động khép kín từ sản xuất thức ăn chăn nuôi (TACN), lai tạo giống, chăn nuôi thương phẩm đến chế biến thực phẩm. Với 93% doanh thu 2024 từ TACN và chăn nuôi, DBC còn tham gia thương mại, siêu thị, khách sạn, và bất động sản.

1. Các mảng kinh doanh chính

- Thức ăn chăn nuôi (TACN): Trụ cột doanh thu, sở hữu 7 nhà máy (công suất >1,2 triệu tấn/năm). Doanh thu Q4/2024 tăng 38% YoY nhờ giá heo cao kích cầu TACN. Giá nguyên liệu (ngô, lúa mì) ở mức thấp trong 2024, nhưng có dấu hiệu tăng trong 2025, có thể thu hẹp biên lợi nhuận.

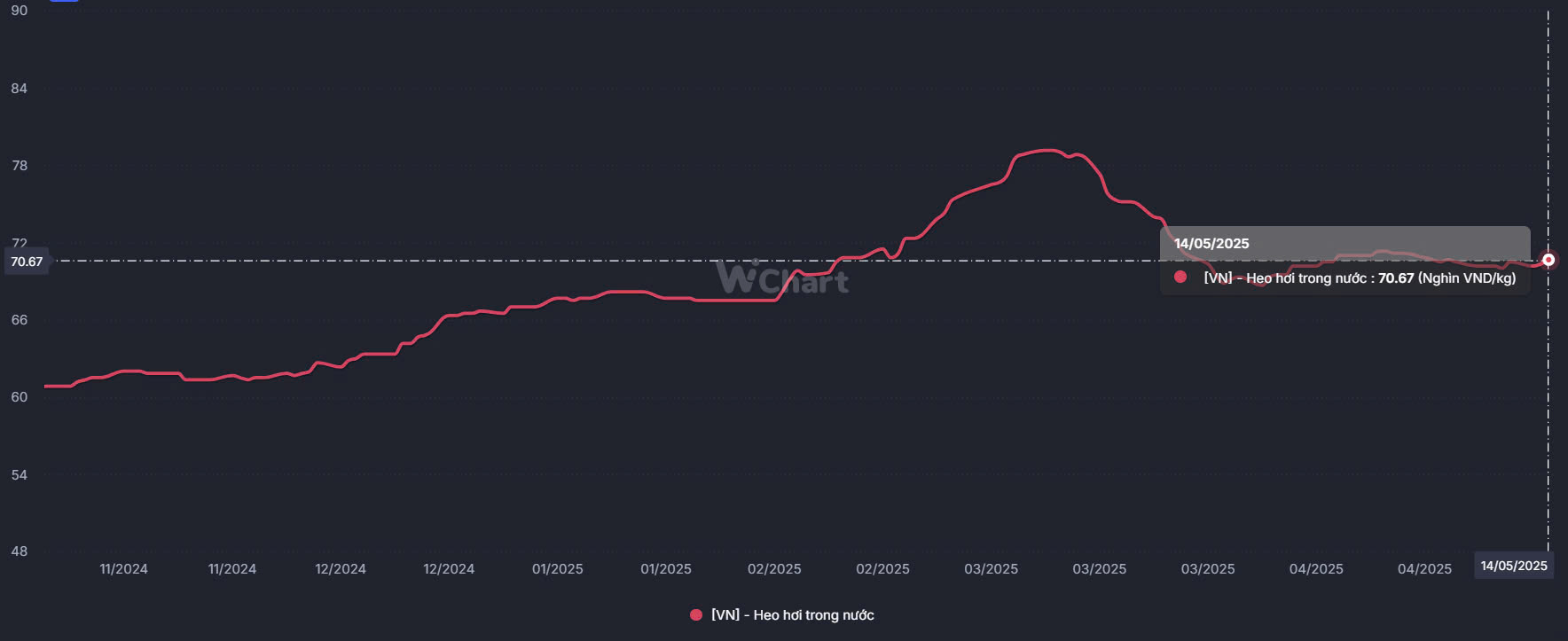

- Chăn nuôi thương phẩm: Động lực tăng trưởng chính. Giá heo hơi tăng 25-30% trong 2024, đẩy doanh thu Q4/2024 tăng 38% YoY. Q1/2025 ghi nhận giá heo tăng 27% YoY, nhưng giảm về 71.000 đồng/kg (-11% từ đỉnh tháng 3/2025). Nguồn cung heo giảm do Luật Chăn nuôi (1/1/2025) và dịch tả lợn châu Phi, dịch chuyển thị phần sang doanh nghiệp lớn như DBC.

- Chế biến thực phẩm: Giết mổ, chế biến thịt lợn, gà, hỗ trợ chuỗi cung ứng khép kín.

- Dự án mới: Nhà máy dầu đậu nành (giai đoạn 2, công suất 1.000 tấn/ngày, hoạt động cuối 2025) và vắc xin dịch tả lợn châu Phi (Dacovac-ASF2, thương mại hóa 2025) hứa hẹn tăng doanh thu và biên lợi nhuận.

2. Sản phẩm và dịch vụ

- TACN: Thức ăn cho lợn, gà, thủy sản, tối ưu chi phí và chất lượng.

- Giống và chăn nuôi: Lợn giống, lợn thịt, gà thương phẩm, sử dụng công nghệ hiện đại.

- Thực phẩm chế biến: Thịt lợn, gà đóng gói, sản phẩm chế biến sẵn.

- Bao bì và thương mại: Sản xuất bao bì, kinh doanh siêu thị, khách sạn, nhà hàng.

- Vắc xin ASF: Dacovac-ASF2, đạt chuẩn GMP-WHO, dự kiến thương mại hóa 2025.

- Dầu đậu nành: Sản phẩm từ nhà máy ép và tinh luyện, phục vụ TACN và tiêu dùng.

3. Tình hình tài chính & Kế hoạch

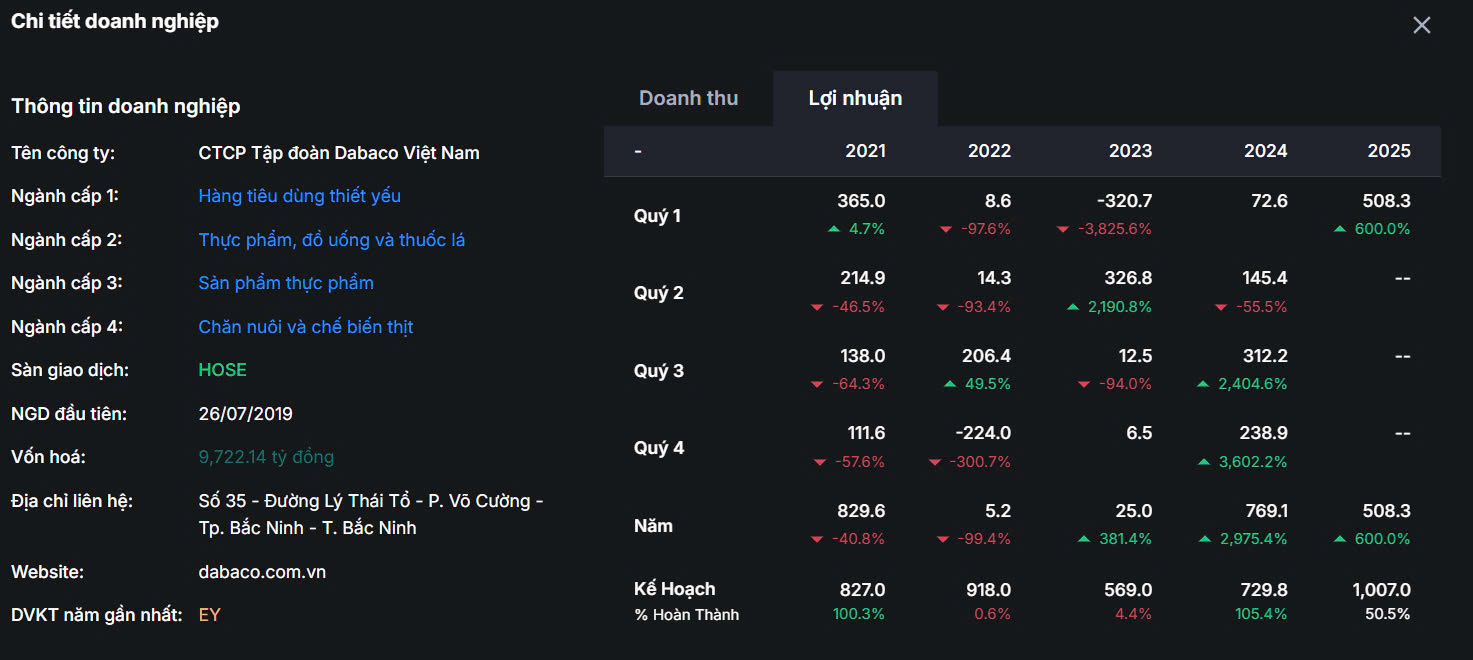

- Kết quả 2024: Doanh thu thuần 13.574-14.132 tỷ đồng (+22-23% YoY), LNST 769 tỷ đồng (gấp 30 lần 2023). Q4/2024 đạt doanh thu 3.611-3.779 tỷ đồng (+37-38% YoY), LNST 239 tỷ đồng (gấp 37 lần YoY), nhờ giá heo cao và chi phí nguyên liệu thấp.

- Q1/2025: LNST đạt 500 tỷ đồng (+6000% YoY), hoàn thành 50% kế hoạch 2025, nhờ giá heo neo cao.

- Tài chính: Tổng nợ vay 5.693 tỷ đồng (40,3% nguồn vốn), tỷ lệ nợ/vốn chủ sở hữu 0,84 lần. Thu >1.200 tỷ đồng từ chào bán cổ phiếu 2024, kế hoạch chào bán riêng lẻ 2024-2025. Dòng tiền kinh doanh dương, hỗ trợ đầu tư.

- Kế hoạch: Mở rộng 4 trang trại mới (Thanh Hóa, Quảng Ninh, Quảng Trị, Lào Cai), nâng đàn nái lên 60.000 con, sản lượng heo thịt 1,2-1,5 triệu con/năm vào 2026. Hoàn thiện nhà máy dầu đậu nành (cuối 2025, thêm 50 tỷ đồng LNST) và thương mại hóa vắc xin ASF.

- Đầu tư: Trang trại Thanh Hóa (5.600 nái, 77.400 thịt), Phú Thọ (4.800 nái, 70.000 thịt), và các dự án mới nâng công suất chăn nuôi 25%.

4. Triển vọng

- Giá heo neo cao: Giá heo hơi dự kiến duy trì 68.000-71.000 đồng/kg đến giữa 2025, nhờ nguồn cung hạn chế từ Luật Chăn nuôi và dịch bệnh. Nhu cầu thịt lợn tăng cuối năm do Tết Nguyên Đán và phục hồi kinh tế toàn cầu (kích cầu từ Trung Quốc, thị trường bất động sản).

- Nhu cầu TACN tăng: Ngành chăn nuôi tăng trưởng 4-5% (theo Bộ NN&PTNT), đẩy nhu cầu TACN. DBC có dư địa công suất (1,2 triệu tấn/năm) để đáp ứng.

- Thị phần mở rộng: Luật Chăn nuôi thúc đẩy dịch chuyển từ hộ nhỏ lẻ sang doanh nghiệp lớn, giúp DBC chiếm lĩnh thị phần nhờ quy mô và công nghệ.

- Dự án chiến lược: Trang trại mới (60.000 nái, 1,2-1,5 triệu heo thịt/năm vào 2026), nhà máy dầu đậu nành (thêm 50 tỷ đồng LNST), và vắc xin ASF (biên lợi nhuận cao) củng cố vị thế dài hạn.

- Xuất khẩu tiềm năng: Nếu vắc xin ASF thành công, DBC có thể xuất khẩu heo giống hoặc thịt lợn sang các nước láng giềng, mở rộng nguồn thu.

5. Rủi ro

- Giá heo giảm: Điều chỉnh cuối 2025 nếu doanh nghiệp mở rộng quy mô chăn nuôi.

- Giá nguyên liệu TACN tăng: Khô hạn ở Tây Âu và nhu cầu biến động có thể đẩy giá ngô, lúa mì, thu hẹp biên lợi nhuận.

- Dịch bệnh: Dịch tả lợn châu Phi tái bùng phát, ảnh hưởng đàn lợn và ngành chăn nuôi.

- Chậm tiến độ: Các dự án trang trại, nhà máy dầu, hoặc vắc xin ASF gặp trục trặc.

- Nợ vay: Tỷ trọng nợ cao, áp lực lãi vay nếu tỷ giá hoặc lãi suất tăng.

Kết luận

DBC là cổ phiếu chăn nuôi nổi bật với chuỗi cung ứng khép kín, hưởng lợi từ giá heo neo cao, nhu cầu TACN tăng, và các dự án chiến lược như vắc xin ASF, nhà máy dầu đậu nành. Triển vọng tích cực nhờ thị phần mở rộng và phục hồi kinh tế, nhưng rủi ro từ giá heo, nguyên liệu, dịch bệnh, và nợ vay cần theo dõi. DBC phù hợp cho nhà đầu tư kỳ vọng vào ngành chăn nuôi và xu hướng dịch chuyển thị phần.

![]() Bạn nghĩ sao về tiềm năng của DBC? Hãy chia sẻ chiến lược đầu tư của bạn!

Bạn nghĩ sao về tiềm năng của DBC? Hãy chia sẻ chiến lược đầu tư của bạn!

Lưu ý: Bài viết chỉ mang tính chia sẻ thông tin, không phải lời khuyên đầu tư. Hãy nghiên cứu kỹ trước khi quyết định!