CTCP Xây dựng và Sản xuất Vật liệu Xây dựng Biên Hòa (UPCoM: VLB) là doanh nghiệp hàng đầu trong khai thác và chế biến đá xây dựng tại Nam Bộ. Thành lập năm 1983, VLB niêm yết trên UPCoM từ 2016 với vốn điều lệ 469,2 tỷ đồng. Với tài chính “sạch nợ”, trữ lượng mỏ lớn, và vị trí thuận lợi gần các dự án trọng điểm, VLB hưởng lợi mạnh từ đầu tư công và hồi phục bất động sản (BĐS).

1. Các mảng kinh doanh chính

- Khai thác đá xây dựng: Trụ cột doanh thu (89,5%) và lợi nhuận gộp (71%). VLB vận hành 5 mỏ tại Đồng Nai (Tân Cang 1, Thạnh Phú 1, Thiện Tân 2, Soklu 2, Soklu 5) với công suất 5,2 triệu m3/năm (2025) và trữ lượng cấp phép >77 triệu m3 (khai thác >16 năm). Tân Cang 1 gần sân bay Long Thành, Thạnh Phú 1 và Thiện Tân 2 thuận tiện vận chuyển đường thủy. Soklu 2 hết hạn 2/2025 (3,6% sản lượng), Soklu 5 đã dừng khai thác.

- Kinh doanh vật liệu xây dựng (VLXD): Chiếm 28% lợi nhuận gộp, tập trung vào phân phối gạch, xi măng và các sản phẩm thương mại.

- Dịch vụ liên quan: Thi công hạ tầng, vận tải, bảo dưỡng thiết bị, đóng góp nhỏ. VLB đang đấu giá mỏ mới và tối ưu khai thác để bù sản lượng từ Soklu 2/5.

2. Sản phẩm và dịch vụ

- Đá xây dựng: Đá mi, 1x2, 5x7, 0x4, đất san lấp, đất sỏi, phụ phẩm khai thác, đạt chuẩn 7560:2006. Sản xuất theo yêu cầu khách hàng, phục vụ dự án hạ tầng và dân dụng.

- Vật liệu xây dựng: Gạch ngói, gạch men, xi măng, bồn chứa nước, đáp ứng nhu cầu thị trường Nam Bộ.

- Dịch vụ: Thi công cầu đường, vận tải cơ giới, sửa chữa thiết bị, kinh doanh quyền sử dụng đất.

3. Tình hình tài chính & Kế hoạch

-

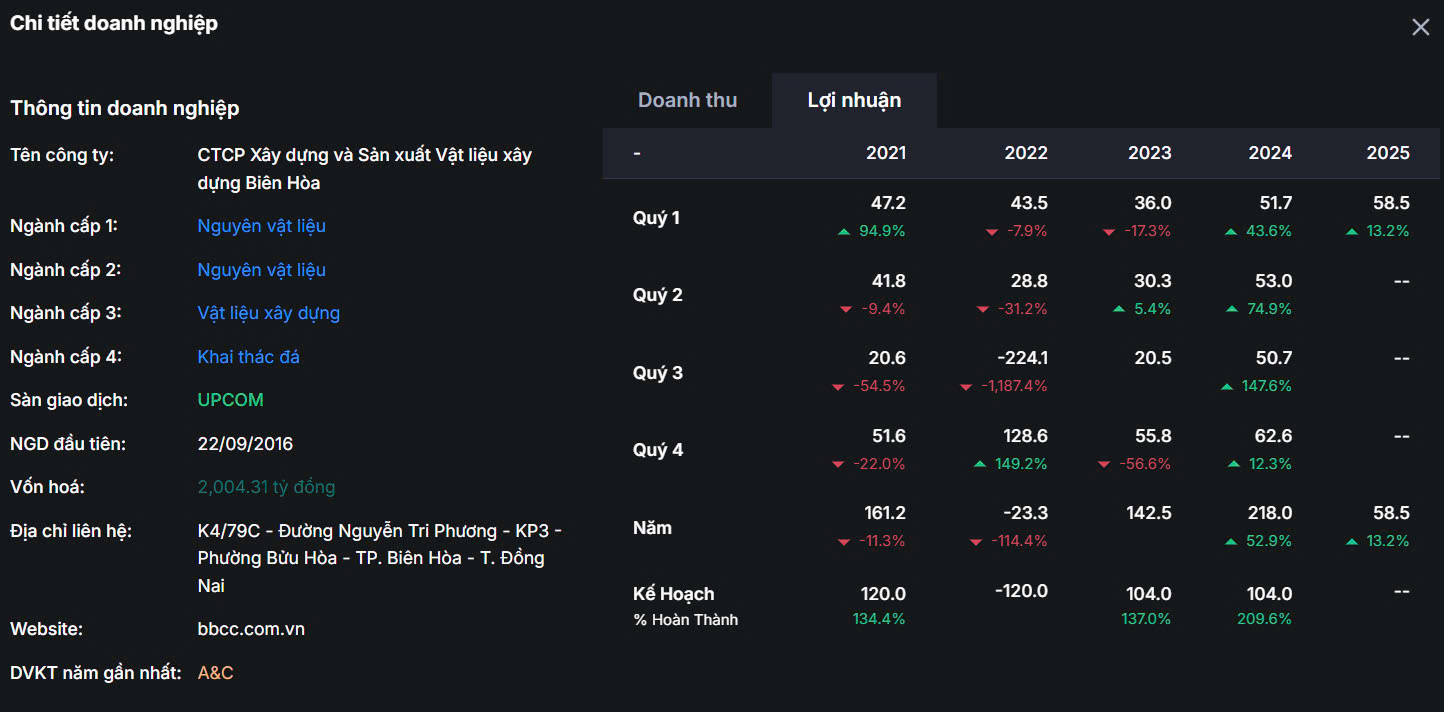

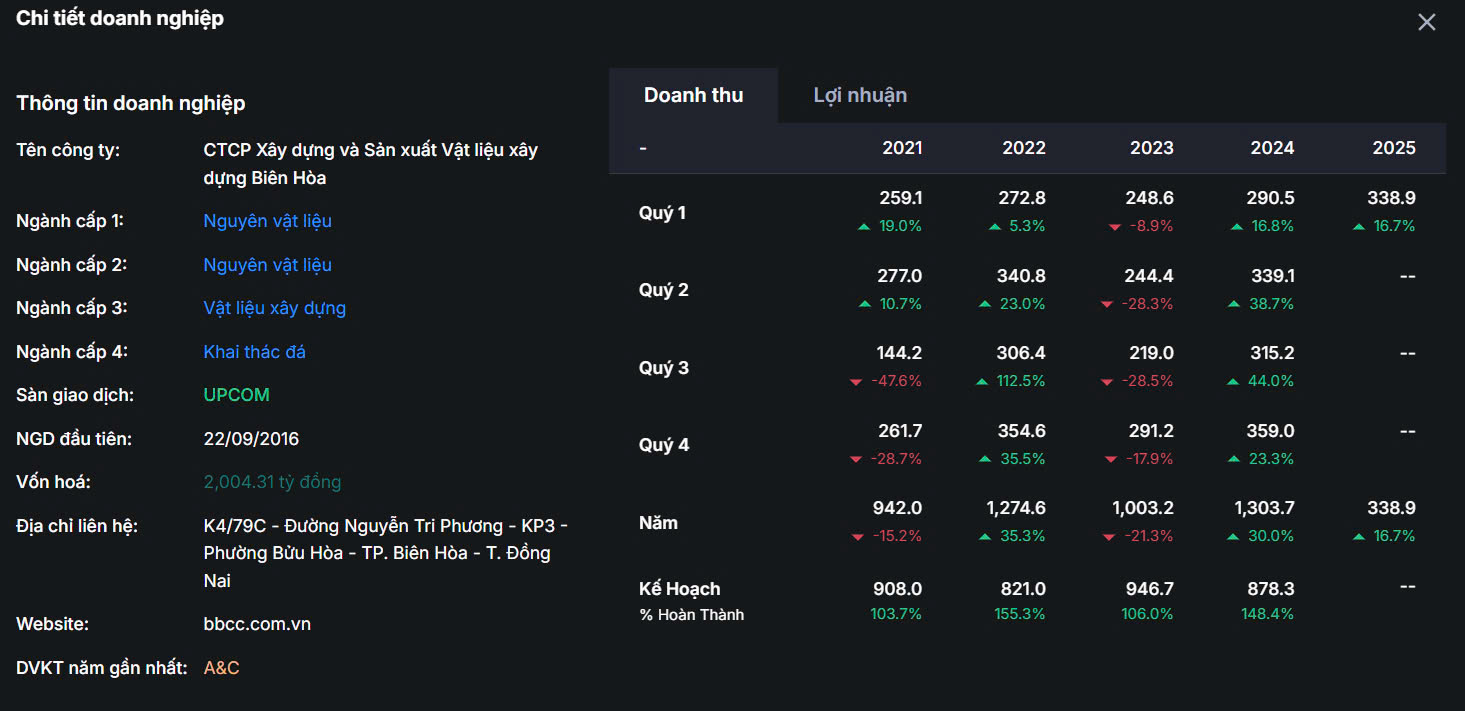

Kết quả 2024: Doanh thu 1.304 tỷ đồng (+30% YoY), LNST 218 tỷ đồng (+52,9% YoY). Biên lợi nhuận gộp 27%, ROE 33,2%, ROA 23,9%. EPS 4.665 đồng.

-

Q1/2025: Doanh thu 339 tỷ đồng (+17% YoY), LNST 59 tỷ đồng (+13% YoY). Biên lợi nhuận gộp 27,1%, biên LNST 17,3%. Đá xây dựng tăng sản lượng nhưng biên lợi nhuận giảm (28,5% từ 34,4%), VLXD tăng mạnh (doanh thu 95 tỷ đồng, biên 27,7%).

-

Tài chính vững: Không nợ vay, tiền mặt chiếm 64% tài sản (2024). Số ngày phải thu ~8 ngày, tỷ lệ nợ/tổng vốn 33%. Khoản người mua trả trước tăng 23 tỷ đồng (Q1/2025), cho thấy nhu cầu mạnh.

-

Kế hoạch 2025: Doanh thu 1.360 tỷ đồng (+4,3% YoY), LNST 244 tỷ đồng (+11,8% YoY). Sản lượng đá tăng 1,7% (9,8% nếu loại Soklu 2), giá bán tăng 3%. Đấu giá mỏ mới, tối ưu khai thác mỏ hiện tại.

-

Cơ cấu cổ đông: Dofico (49%), KSB (~46% trực tiếp/gián tiếp), DHA (8,05% từ 11/2024). Cổ phiếu tự do <1%, thanh khoản thấp (100-200 nghìn CP/phiên).

4. Triển vọng

- Đầu tư công bùng nổ: Giải ngân 873.316 tỷ đồng (2025, +38,2% YoY). Nhu cầu đá Nam Bộ 37,3 triệu m3 (2024-2030), tăng 10%/năm. Sân bay Long Thành (4,9 triệu m3), cao tốc Biên Hòa-Vũng Tàu (1,2 triệu m3), Vành đai 3 TP.HCM (2,3 triệu m3) là động lực chính. VLB cung cấp >10 triệu m3/năm, chiếm 67% tổng cung khu vực.

- BĐS phục hồi: Nguồn cung nhà ở TP.HCM cải thiện, kích thích nhu cầu VLXD.

- FDI & đô thị hóa: Dòng vốn FDI vào Đồng Nai, Bình Dương thúc đẩy khu công nghiệp. Tỷ lệ đô thị hóa tăng, hỗ trợ xây dựng hạ tầng.

- Trữ lượng lớn: >77 triệu m3 (khai thác >16 năm), lớn nhất Đồng Nai. Vị trí mỏ gần dự án trọng điểm, giảm chi phí vận chuyển.

- Khan hiếm cung: Tổng cung Nam Bộ ~15 triệu m3/năm, thiếu hụt so với cầu >30 triệu m3. VLB và KSB dẫn đầu, bỏ xa đối thủ (C32, DHA, NNC: 1-2 triệu m3/năm).

- Đối tác mới: Khoản trả trước từ VCG (Q1/2025) cho thấy khả năng mở rộng khách hàng.

5. Rủi ro

- Giải ngân chậm: Đầu tư công không đạt kế hoạch, giảm nhu cầu đá.

- BĐS trì trệ: Hồi phục chậm, ảnh hưởng mảng VLXD.

- Thuế phí tăng: Thuế tài nguyên, phí môi trường (31% giá vốn) tăng, giảm biên lợi nhuận.

- Hết hạn mỏ: Soklu 2 (2/2025) và Soklu 5 không tái cấp phép, giảm 600.000 m3/năm (tác động nhỏ).

- Thanh khoản thấp: Cổ phiếu tập trung (Dofico, KSB, DHA), thanh khoản hạn chế.

- Cạnh tranh: KSB, NNC, DHA tăng sản lượng hoặc đấu giá mỏ mới, gây áp lực.

Kết luận

VLB là cổ phiếu vật liệu xây dựng hấp dẫn với vị thế dẫn đầu khai thác đá Nam Bộ, tài chính “sạch nợ”, và triển vọng từ đầu tư công (sân bay Long Thành, cao tốc), hồi phục BĐS, và FDI. Trữ lượng mỏ lớn (>77 triệu m3) và vị trí chiến lược đảm bảo tăng trưởng dài hạn. Tuy nhiên, rủi ro từ thuế phí, hết hạn mỏ, và thanh khoản thấp cần theo dõi. VLB phù hợp cho nhà đầu tư dài hạn kỳ vọng vào hạ tầng và BĐS, với giá mục tiêu 47.000-51.700 đồng/CP (upside 8-14,6%).

![]() Bạn nghĩ sao về tiềm năng của VLB? Hãy chia sẻ chiến lược đầu tư của bạn!

Bạn nghĩ sao về tiềm năng của VLB? Hãy chia sẻ chiến lược đầu tư của bạn!

Lưu ý: Bài viết chỉ mang tính chia sẻ thông tin, không phải lời khuyên đầu tư. Hãy nghiên cứu kỹ trước khi quyết định!