1 CỔ PHIẾU KHÔNG ẢNH HƯỞNG BỞI THUẾ QUAN

I, Triển vọng ngành Lương thực- Thực phẩm 2025

- Ngành lương thực- Thực phẩm là ngành hàng tiêu dùng thiết yếu

-

Việt Nam là nước có tỷ trọng kinh tế nông nghiệp còn cao

-

Điều kiện khí hậu, môi trường, thổ nhưỡng thuận lợi cho phát triển ngành nông nghiệp

-

Các nguyên liệu đầu vào cho ngành thức ăn gia súc sẳn có nhờ nền công nghiệp chế biến thủy sản và nông sản phát triển

-

Lực lượng lao động dồi dào, giá nhân công rẻ, chi phí thuê mặt bằng còn thấp

-

Nhu cầu về thực phẩm sạch, thực phẩm chế biến sâu ngày càng tăng

II, Cổ phiếu DBC:

1, Nội tại DN:

-

Vốn hóa: 9,3 nghìn tỷ đồng; Nợ/vốn: 1

-

CCCĐ: 42% CĐCH (CTHĐQT 23)

-

Khả năng thanh toán: TSNH/NNH= 1,3; TSDH/NDH= 6,6

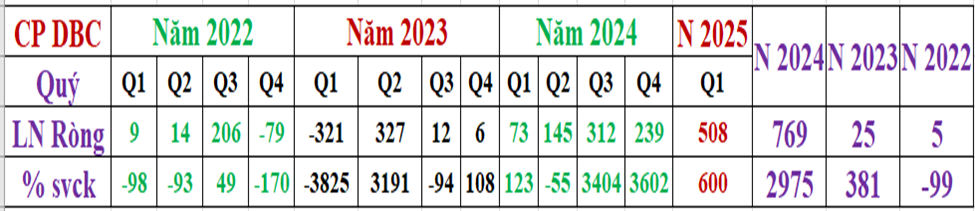

2, KQKD:

3, Doanh thu thuần và lợi nhuận lõi

4, Lợi thế cạnh tranh

-

Hệ thống chuỗi giá trị khép kín : từ sản xuất thức ăn→ chăn nuôi→ vắc xin→ chế biến thực phẩm→ phân phối sản phẩm

-

Thương hiệu mạnh và uy tín: Có khách hàng lớn, giá tốt

-

Mạng lưới phân phối rộng khắp: Gia tăng doanh thu và chiếm lĩnh thị phần

-

Năng lực nghiên cứu và phát triển (R&D): Cho ra các sản mới, nâng cao chất lượng, tăng tỷ trọng sản phẩm cao cấp

-

Giàu kinh nghiệm, Quản lý hiệu quả: Đội ngủ quản lý và nhân viên hiểu sâu về sản phẩm và thị trường

-

Phát trển bền vững: Chú trọng đến môi trường và phúc lợi cho người lao động

-

Khả năng mở rộng quy mô và gia tăng năng suất : Nguồn tài chính mạnh, chiến lược phát triển liên tục, cải thiện vị thế cạnh tranh trong ngành.

-

Quy định về di dời các cơ sỏ chăn nuôi ra khỏi khu dân cư : Giúp các DN lớn có nhiều lợi thế cạnh tranh, chiếm lĩnh thị phần

-

Vắc xin dịch tả lợn châu Phi Dacovac-ASF2: được lưu hành thương mại

5, Đồ thị kỷ thuật

III, Các CP khác cùng ngành tiềm năng

1, HAG: Có KQKD quý 1 tốt và đang tăng trưởng qua từng quý. Có quỹ đất lớn hiện có nhiều loại cây có giá trị cao đang cho thu hoạch như Sầu Riêng, chuối… Điều đáng ngại nhất là nợ vay thì nay đã giảm về còn 1,4 lần

2, TCO: Đã hoàn thành tái cấu trung và đang vào chu kỳ tăng trưởng tốt. KQKD năm 2024 và quý 1 tăng trưởng vượt trội. Mua lại Công ty CP Tập đoàn Nam An giúp TCO sở hữu nhà máy xay xát và đánh bóng gạo với công suất 1.000 tấn/ngày, mở rộng hoạt động sang lĩnh vực xuất khẩu gạo.

3, PAN: Là DN tiên phong trong phát trển bền vững, sản phẩm đáp ứng được các tiêu chuẩn cao nhất trong xuất khẩu

Đồ thị kỷ thuật

Video phân tích chi tiết và đầy đủ trong trang cá nhân, các bạn xem nếu thấy hay cho mình 1 like và giới thiệu cho người thân, bạn bè cùng xem nhé!