CỔ PHIẾU VÀO CHU KỲ TĂNG TRƯỞNG

1, Luận điểm đầu tư

- Dược là ngành có nhu cầu thiết yếu và mang tính cấp thiết cao

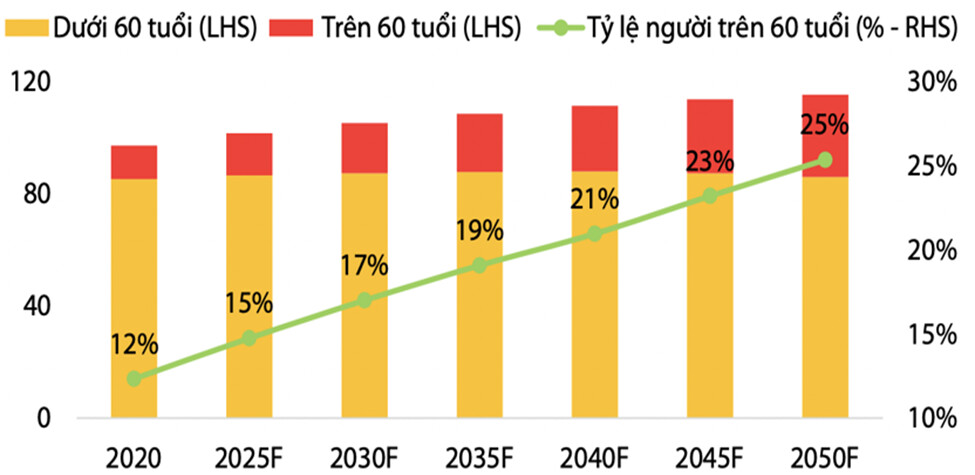

- Việt Nam có dân số trên 100 triệu và sắp bước sang giai đoạn già hóa dân số

-

GDP tăng cùng thu nhập người dân tăng thì nhu cầu chăm sóc sức khỏe ngày càng lớn

-

Chính sách BHYT toàn dân (93%) cùng mức lương tăng đã nâng mức chi trả trong khám chữa bệnh

-

Chính sách ưu tiên dùng thuốc sản xuất trong nước cùng với mở rộng danh mục thuốc được sử dụng trong BHYT

-

Chính sách ưu tiên sử dụng thuốc generic thay vì biệt dược gốc nhằm giảm giá thành

-

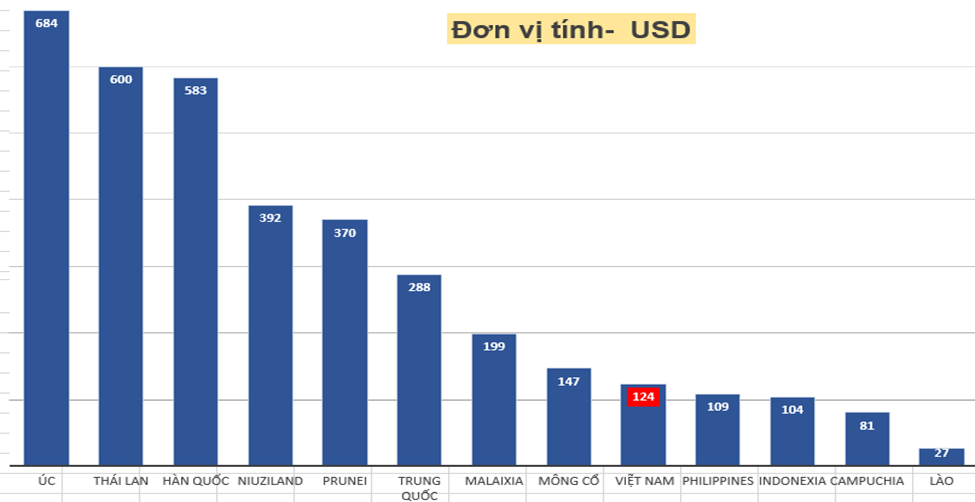

Mức chi tiêu thuốc trên đầu người còn thấp (70 USD)

-

VN có vùng nguyên liệu phong phú, nhân công rẻ

-

VN có nền Y học cổ truyền lâu đời

-

Việc sử dụng TPCN trong chăm sóc sức khỏe ở Việt Nam còn thấp

Xu hướng dân số

Mức chi tiêu thuốc các nước trong khu vực

2, Cổ phiếu IMP tiềm năng tăng trưởng

a, Nội tại DN:

-

Vốn hóa: 7,3 nghìn tỷ; Nợ/vốn: 0,15

-

CCCĐ: 100% CĐCH. (Cty DVN 22%)

-

Khả năng thanh toán: TSNH/NNH= 4,4; TSDH/NDH= 1095

b, Kết quả kinh doanh:

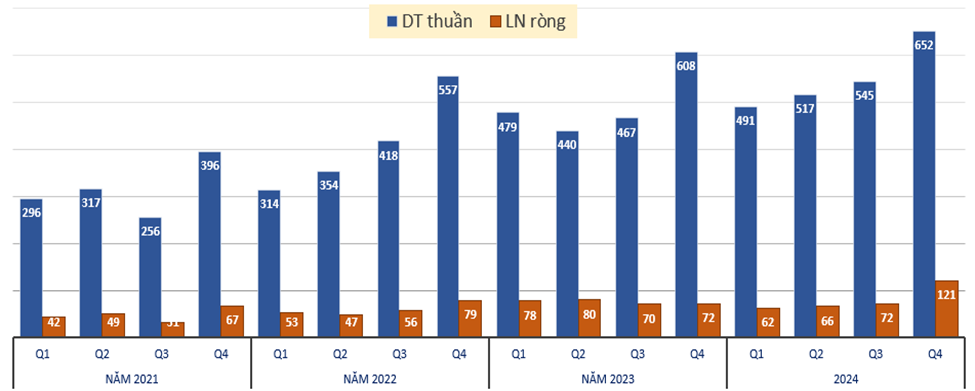

c, Doanh thu thuần- Lợi nhuận ròng

d, Lợi thế cạnh tranh

- Là DN số 1 sản xuất thuốc kháng sinh ( 9% thị phần), số 1 sản phẩm có chứng nhận GMP-EU (28 đăng ký cho 11 sản phẩm, 12 dây chuyền)

-

Tài chính lành mạnh, nợ vay ít

-

DN dẫn đầu kênh ETC về doanh số bán gấp 1,8 lần công ty dược nội địa đứng thứ 2

-

Kiểm soát chi phí sản xuất tăng thấp hơn so với tăng trưởng doanh thu, đồng thời giảm 6,4% chi phí bán hàng và quản lý doanh nghiệp

-

Tập trung vào các sản phẩm EU-GMP có giá trị cao như thuốc tiêm và viên nén phân tán

-

Doanh nghiệp dược phẩm đầu tiên tại Việt Nam áp dụng hệ thống ERP tiên tiến này cùng với chuẩn mực IFRS

-

Hợp tác với Genuone Sciences - công ty dược lớn của Hàn Quốc nhằm sản xuất các loại biệt dược chất lượng cao

-

IMP nằm trong top 8% các nhà sản xuất thuốc nội địa đáp ứng được tiêu chuẩn đấu thầu vào nhóm 1 & 2 ở kênh ETC tại Việt Nam

-

IMP có thế mạnh sản xuất các loại thuốc nhóm 1 tiêu chuẩn GMP-EU nên đáp ứng đấu thầu kênh ETC cao (xu hướng sử dụng thuốc tốt chứ không dùng thuốc rẻ)

-

IMP được kỳ vọng sẽ tăng trưởng mạnh mẽ nhờ hưởng lợi từ chính sách nội địa hóa ngành dược

-

Dù công suất nhà máy vẫn còn nhưng IMP vẫn có chiến lược xây dựng thêm nhà máy mới vốn đầu tư 1.495 tỷ đồng trong năm 2025

e, Phân tích kỷ thuật:

Video chi tiết và đầy đủ trong trang cá nhân các bạn vào xem nếu hay cho mình 1 like và giới thiệu cho người thân bạn bè cùng xem nhé!