Hoạt động kinh doanh cốt lõi của FPT Telecom (FOX) là cung cấp dịch vụ viễn thông có mặt tại 59 tỉnh/TP trên cả nước Việt Nam, 12 chi nhánh tại Campuchia và 1 chi nhánh tại Myanmar:

- Internet băng rộng.

- Truyền hình FPT (thường kết hợp với gói cước internet đối với khách hàng cá nhân)

- Kênh thuê riêng - leased line (internet tốc độ từ 1Mbps trở lên) và trung tâm dữ liệu (data center): thường dành cho khách hàng doanh nghiệp.

- …

Ngoài ra FOX còn sở hữu 56.36% FPT Online (mã chứng khoán - FOC) kinh doanh ở mảng dịch vụ trực tuyến: báo điện tử (vnexpress.net), ứng dụng FPT Play…

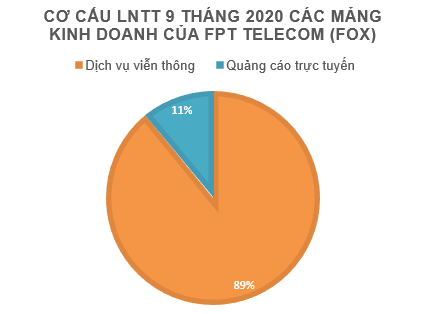

Mảng dịch vụ viễn thông chiếm 89% lợi nhuận trước thuế của FOX trong 6 tháng đầu năm 2020, đây là mảng kinh doanh nặng về đầu tư tài sản cố định (hệ thống cáp quang, trung tâm dữ liệu…)

Nguồn: Báo cáo kinh doanh 6 tháng 2020 tập đoàn FPT

LỢI THẾ CẠNH TRANH

Ở mảng viễn thông , tại Việt Nam tuy có sự cạnh tranh giữa các công ty với nhau đặc biệt là 3 công ty lớn: VNPT, Viettel và FPT Telecom. Nhưng nhìn chung là thị trường độc quyền nhóm khi cả 3 công ty này đều thuộc sở hữu của nhà nước (chiếm từ 50% trở lên)

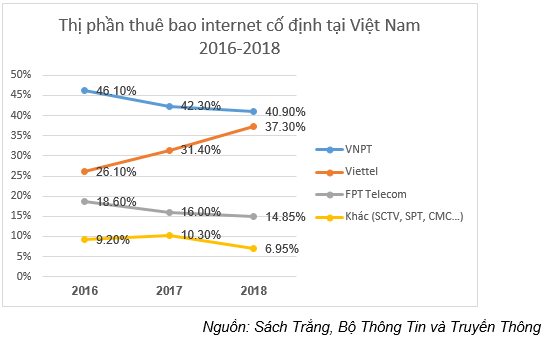

Theo sách trắng CNTT Việt Nam năm 2019, FPT Telecom là top 3 công ty cung cấp dịch vụ băng rộng cố định mặt đất (Internet cáp quang) chiếm 14.85% thị phần thuê bao và 14.23% thị phần doanh thu năm 2018 .

Ở mảng dịch vụ trực tuyến , báo điện tử vnexpress.net xếp hạng 7 tại Việt Nam về lưu lượng truy cập (traffic), hiện đang chiếm 9.4% thị phần báo điện tử Việt Nam theo simmilarweb.com

Hai mảng kinh doanh chính của FPT Telecom đều gặp phải sự cạnh tranh rất gay gắt từ các đổi thủ.

Trong đó dịch vụ viễn thông, đặt biệt là internet cố định *(*internet có thể xem là dịch vụ thiết yếu ở thời đại ngày nay) đang có cuộc chạy đua về giá và chất lượng dịch vụ giữa FPT Telecom với 2 ông lớn VNPT, Viettel.

Nguồn: Sách Trắng, Bộ Thông Tin và Truyền Thông

Theo số liệu trên thì Viettel đang vươn lên dành lấy thị phần thuê bao internet cố định của các công ty còn lại. Tuy nhiên trong sự tăng trưởng chung của thị trường CAGR 15.4% (Tháng 8 năm 2016: 9.1 triệu thuê bao, Tháng 8 năm 2020: 16.15 triệu thuê bao, nguồn: Bộ Thông Tin và Truyền Thông) thì FPT Telecom vẫn tăng trưởng cả về doanh thu và lợi nhuận giai đoạn này.

Dịch vụ trực tuyến (chủ yếu thu tiền từ quảng cáo) còn cạnh tranh với các công ty quốc tế (facebook, google…) và các tờ báo điện tử khác. Tuy nhiên, theo chúng tôi khi nào báo điện tử vnexpress.net còn duy trì được chất lượng nội dung tin tức thì vẫn sẽ thu hút được người dùng.

LỊCH SỬ KINH DOANH

FPT Telecom có hoạt động kinh doanh ổn định, tăng trưởng đều về cả doanh thu và lợi nhuận trong giai đoạn 2015-2019, với tỷ lệ tăng trưởng bình quân CAGR 13%.

Dòng tiền tư hoạt động kinh doanh của FOX rất tốt trong giai đoạn 2015-2019 trung bình đạt 1.596 tỷ mỗi năm. Với mô hình kinh doanh viễn thông nặng về tài sản cố định, hàng năm FPT Telecom chi ra trung bình 1.342 tỷ (giai đoạn 2015-2019) để đầu tư, chủ yếu là hệ thống cáp quang và các trung tâm dữ liệu.

FPT Telecom duy trì đòn bẩy tài chính an toàn trong nhiều năm qua với tỷ lệ Nợ Vay/Vốn Chủ Sở Hữu < 1 trong suốt giai đoạn 2015-2019.

FOX duy trì hiệu quả kinh doanh ổn định và vượt trội với mức ROE trung bình (2015-2019) đạt 29.6%, biên lợi nhuận gộp trung bình 47.8%, biên lợi nhuận ròng trung bình 14.1%.

TRIỂN VỌNG TĂNG TRƯỞNG TRONG TƯƠNG LAI

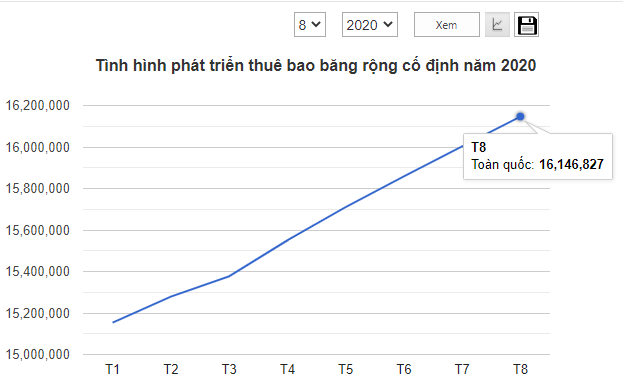

Tính đến tháng 8/2020 toàn quốc có 16.146.827 thuê bao cố định băng rộng (theo Cục Viễn Thông – Bộ Thông Tin và Truyền Thông), với 97.56 triệu người (nguồn danso.org) thì tỷ lệ thuê bao cố định là: 16.5 thuê bao/100 dân. Nếu tính trung bình mỗi hộ gia đình 4 người thì tỷ lệ thuê bao bão hòa là 25 thuê bao/100 dân. Như vậy tiềm năng tăng trưởng thuê bao internet cố định băng rộng tại thị trường Việt Nam nói chung vẫn còn.

Tăng trưởng thuê bao trong 8 tháng đầu năm 2020 tại Việt Nam là 6.6% (từ 15.15 triệu lên 16.15 triệu, bao gồm cả thuê bao gia đình, doanh nghiệp và tổ chức, trong khi đó tổng số hộ gia đình khoảng 27 triệu hộ).

Theo số liệu từ sách trắng 2019, tỷ lệ người sử dụng internet 2018 năm là 70% và tỷ lệ hộ gia đình có kết nối internet năm 2018 là 47%, do đó tiềm năng tăng trưởng ở mảng dịch vụ internet tốc độ cao dành cho hộ gia đình còn khá tiềm năng tại Việt Nam.

Nguồn: Sách trắng 2019, bộ thông tin và truyền thông

Mảng cung cấp dịch vụ Cloud của FOX với sản phẩm FPT HI GIO CLOUD dành cho doanh nghiệp đã có các khách hàng đầu tiên như: Family Mart, Viet A Bank, tiki.vn, sendo.vn

FPT Telecom tiếp tục đầu tư mạnh vào các trung tâm dữ liệu, hệ thống cáp và hạ tầng để nâng cao chất lượng và mở rộng thị phần. Vào ngày 04/05/2020 FPT Telecom đã khởi công xây dựng data center 10.000 m2 tại khu công nghệ cao Q.9, TPHCM.

nguồn: Nghị quyết ĐHCĐ Thường Niên

TÌNH HÌNH TÀI CHÍNH

Tính đến cuối Q2/2020 tình hình tài chính của FPT Telecom vẫn rất tốt với ~ 4.525 tỷ tiền mặt và tiền gửi chiếm 68.7% Tài Sản Ngắn Hạn.

Đòn bẩy tài chính vừa phải với tỷ lệ Nợ Vay (ngắn + dài hạn)/ Vốn Chủ Sở Hữu khoảng 77.6%.

Theo báo cáo kinh doanh tháng của Tập Đoàn FPT thì Lợi Nhuận Trước Thuế mảng viễn thông tăng trưởng lên đến 21.8% còn mảng quảng cáo trực tuyến giảm 23.9%.

Tuy nhiên mảng dịch vụ trực tuyến chỉ đóng góp 11% LNTT của FOX do đó kết quả kinh doanh 6T2020 của FOX vẫn tăng trưởng 12.5% LNTT, Lợi nhuận sau thuế cổ đông công ty ■■ tăng trưởng 13%.

BAN LÃNH ĐẠO

Với những gì mà FPT Telecom đã làm được trong quá khứ và đa số lãnh đạo là người có nhiều năm gắn bó với tập đoàn FPT, chúng tôi đánh giá cao Ban Lãnh Đạo FPT Telecom.

Tuy nhiên cơ cấu cổ đông của FPT Telecom khá cô đặc và 2 cổ đông lớn nhất là SCIC và tập đoàn FPT (chiếm 95.82%) đều không muốn bán ra cổ phần của mình, ảnh hưởng lớn đến tính thanh khoản của FOX.

#ĐỊNH GIÁ

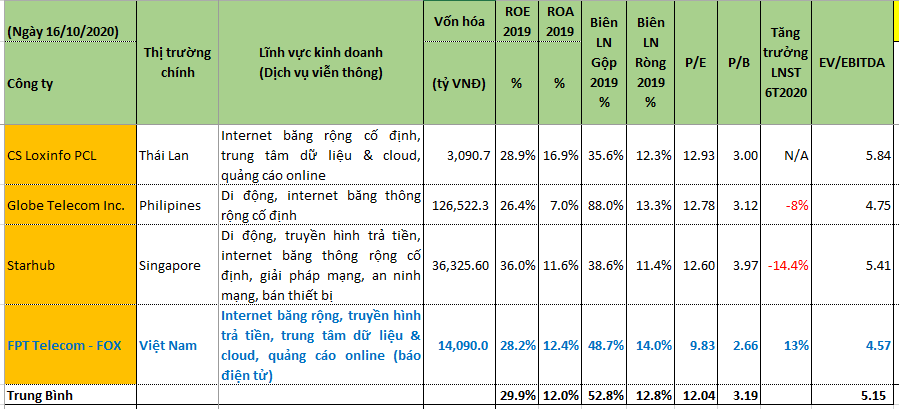

So sánh với vài công ty cung cấp dịch vụ viễn thông trong khu vực Asean thì FPT Telecom vẫn rẻ hơn ở các chỉ số P/E, P/B và EV/EBITDA:

Dùng phương pháp DCF chúng tôi ước tính giá trị cổ phiếu FOX ở mức 75.400 VNĐ

#KẾT LUẬN

FPT Telecom - FOX là doanh nghiệp có lợi thế cạnh tranh cao, hoạt động hiệu quả, ngành dịch vụ viễn thông có tiềm năng tăng trưởng trong tương lai và rào cản gia nhập ngành lớn.

Với giá cổ phiếu tại ngày 12/10/2020 là 49.200 VNĐ chúng tôi khuyến nghị MUA với giá mục tiêu 75.400 VNĐ.

Khuyến nghị hiện tại là NẮM GIỮ.