Bất chấp khí, dầu có phiên quay đầu “khét lẹt” đêm qua thì than vẫn tiếp tục xu hướng tăng về đỉnh 2 năm.

Đêm qua Than tăng +6.5 (4.73%) và đóng cửa 143.8 USD/Tấn

xét theo câu chuyện tồn kho khủng và P/B rẻ thì TD6 cũng rất hấp dẫn nhé cả nhà. Khi P/B vẫn dưới 0.7 trong khi tồn kho giá rẻ khủng nhất gần 1000 tỷ ![]()

LỢI thế lớn của QTP khi sử dụng 100% than trong nước ĐẾN LÚC PHÁT HUY TÁC DỤNG khi giá than thế giới đang tăng mạnh ![]()

nhóm điện đang được kéo ác liệt từ GEG HDG đến REE NHƯNG có vẻ thị trường lại bỏ quên 1 siêu cổ sắp tới QTP ![]()

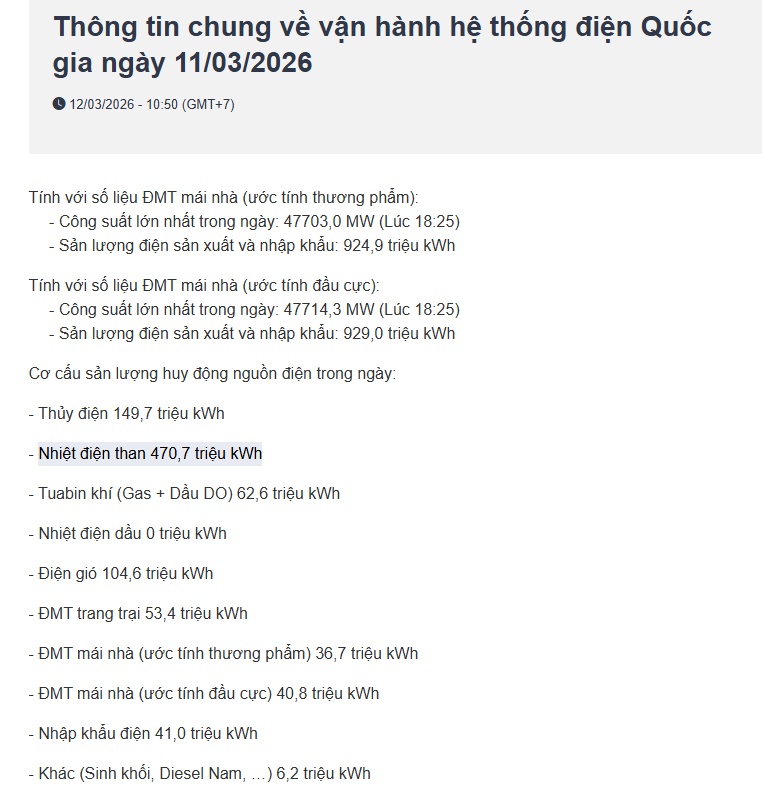

Cùng so sánh 1 chút về định giá của GEG và QTP cũng như lúc này huy động nhiệt điện than luôn chiếm trên 50% nguồn điện được huy động!

Sau khủng hoảng XĂNG DẦU lần này:

Xe XĂNG chuyển hết sang điện SẼ RẤT LỚN

Bếp gas chuyển hết sang bếp điện

AI, trung tâm dữ liệu, bán dẫn bùng nổ cầu về điện

Nhu cầu xăng dầu tương lai tụt giảm mạnh

→ Nhu cầu điện sẽ tăng vọt , ngành điện sẽ lên hương. Đố bạn tìm được cổ phiếu điện nào rẻ hơn QTP ở thời điểm hiện tại?

Nhiệt điện Quảng Ninh (QTP) báo lãi cao nhất trong 5 năm qua dù doanh thu sụt giảm

CTCP Nhiệt điện Quảng Ninh (HNX: QTP) vừa công bố báo cáo tài chính quý 4/2025 với kết quả lợi nhuận tăng trưởng đột biến nhờ hưởng lợi từ chênh lệch tỷ giá và tối ưu vận hành. Doanh thu lũy kế cả năm 2025 đạt 10.785 tỷ đồng và lợi nhuận sau thuế hơn 1.051 tỷ đồng, tăng gần 400 tỷ đồng so với năm 2024.

Theo đó, trong quý 4/2025, QTP ghi nhận doanh thu thuần hơn 2.953 tỷ đồng, tăng nhẹ 2,3% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế quý này đạt 655 tỷ đồng, gần gấp 4 lần cùng kỳ năm trước, đóng góp phần lớn vào kết quả cả năm.

Lý giải nguyên nhân tăng trưởng mạnh về lợi nhuận trong khi doanh thu giảm hơn 1.000 tỷ đồng so với năm 2024, QTP cho biết công ty đã hưởng lợi từ khoản chênh lệch tỷ giá doanh thu lên tới 663 tỷ đồng. Bên cạnh đó, việc tối ưu hiệu suất vận hành và tiết kiệm chi phí nhiên liệu cũng giúp biên lợi nhuận được cải thiện rõ rệt.

Theo thống kê, đây là năm có lợi nhuận cao nhất kể từ sau mức đỉnh năm 2020 (1.305 tỷ đồng). Giai đoạn 2021 - 2024, lợi nhuận của QTP chỉ dao động trong khoảng 578 - 764 tỷ đồng/năm.

CTCP Nhiệt điện Quảng Ninh

Trái ngược với lợi nhuận, doanh thu của QTP có xu hướng tăng trong các năm gần đây, từ hơn 9.100 tỷ đồng (2020) lên hơn 12.000 tỷ đồng (2023), trước khi giảm về gần 11.000 tỷ đồng năm 2025. Nguyên nhân chủ yếu là do diễn biến thời tiết thuận lợi cho thủy điện, khiến nhiệt điện chỉ được huy động ở mức thấp hoặc hoạt động cầm chừng để ưu tiên nguồn điện rẻ hơn.

Nhờ lợi nhuận cải thiện, QTP đã tất toán toàn bộ nợ vay tài chính, đồng thời duy trì lượng tiền mặt dồi dào hơn 1.500 tỷ đồng, trong đó có hơn 1.450 tỷ đồng là đầu tư ngắn hạn dưới 3 tháng và hơn 72 tỷ đồng là tiền mặt tại quỹ.

Tính đến cuối năm 2025, tổng tài sản của QTP đạt hơn 7.775 tỷ đồng, tăng khoảng 300 tỷ đồng so với đầu năm. Trong đó, khoản phải thu từ Công ty Mua bán điện (EPTC) lên tới hơn 3.200 tỷ đồng. Về phía chi phí đầu vào, QTP vẫn chủ yếu mua than từ Tập đoàn Than - Khoáng sản Việt Nam (401 tỷ đồng) và Tổng Công ty Đông Bắc (374 tỷ đồng).

Trong giai đoạn tới, QTP đang lên kế hoạch huy động hơn 1.100 tỷ đồng vay ngắn hạn từ BIDV, SHB, ABBank… để phục vụ hoạt động sản xuất kinh doanh thường xuyên. Đồng thời, công ty cũng đang chuẩn bị triển khai dự án nâng cấp hệ thống xử lý khí thải nhằm đạt tiêu chuẩn môi trường theo QCVN 19:2024/BTNMT.

Dự án này có tổng mức đầu tư dự kiến 2.888 tỷ đồng, trong đó 80% là vốn vay tín dụng (khoảng 2.311 tỷ đồng), thời hạn 12 năm. Thời gian triển khai dự kiến từ năm 2027 - 2030.

“Combo” hấp dẫn tại QTP: Lãi lớn, cổ tức cao, SCIC sẽ bán vốn thành công?

Sau 5 năm kể từ lần thoái vốn đầu tiên không thành, SCIC tái khởi động thoái vốn tại Công ty CP Nhiệt điện Quảng Ninh (UPCoM: QTP) trong đợt 1 năm 2025. Bối cảnh hiện tại đã khác xưa khi doanh nghiệp có nhiều cải thiện hiệu quả hoạt động và tài chính.

Lợi nhuận tăng mạnh, cổ tức chạm ngưỡng 25%

Việc Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) công bố kế hoạch thoái vốn tại QTP trong đợt thoái vốn năm 2025 khiến doanh nghiệp này trở thành một trong những cái tên đáng chú ý trên thị trường.

Trước đó, vào cuối năm 2019, SCIC từng thông báo sẽ tổ chức đấu giá 51.401.089 cổ phần tại QTP tương ứng 11,42% vốn điều lệ với mức giá khởi điểm 23.800 đồng/cổ phần, tổng giá trị hơn 1.223 tỷ đồng.

Tuy nhiên, đến hết thời hạn đăng ký và đặt cọc (16h00 ngày 4/12/2019) không có nhà đầu tư nào đăng ký tham dự đấu giá. Vì vậy, SCIC thông báo không tổ chức phiên đấu giá. Thời điểm đó, dù đã giảm lỗ nhưng Nhiệt điện Quảng Ninh đang gánh khoản nợ phải trả lên tới hơn 6.670 tỷ đồng.

Theo kế hoạch thoái vốn đợt 1 năm 2025 của SCIC gồm 31 doanh nghiệp Nhiệt điện Quảng Ninh nằm trong danh sách này. Tạm tính theo giá thị trường hiện tại là khoảng 13.600 đồng/cổ phiếu, ước tính SCIC dự kiến có thể thu về khoảng 699,08 tỷ đồng.

QTP hiện có vốn điều lệ 4.500 tỷ đồng, trong khi tổng vốn chủ sở hữu tính đến 31/12/2024 đạt 5.055.181.368.829 đồng, bao gồm cả thặng dư vốn cổ phần và các khoản vốn khác.

Về cơ cấu cổ đông, cổ đông trong nước chiếm phần lớn với 5.576 cổ đông, sở hữu tổng cộng 446.086.760 cổ phần, tương ứng 99,13% tổng số cổ phần. Nhóm cổ đông tổ chức trong nước nắm giữ tới 90,54%, trong khi cá nhân trong nước chiếm 8,59%. Cổ đông nước ngoài chiếm tỷ lệ rất nhỏ với 33 cổ đông, chỉ nắm giữ 0,87%, bao gồm 0,838% do tổ chức nước ngoài nắm giữ và 0,032% thuộc về các nhà đầu tư cá nhân nước ngoài.

Nhóm cổ đông lớn hiện tại của QTP có sự góp mặt của nhiều “ông lớn” ngành điện, cụ thể: Tổng công ty Phát điện 1 đang nắm giữ 42% , Công ty CP Nhiệt điện Phả Lại sở hữu 16,35%, SCIC nắm 11,42% và Tổng công ty Điện lực TKV giữ 10,62%…

Các cổ đông lớn tại QTP

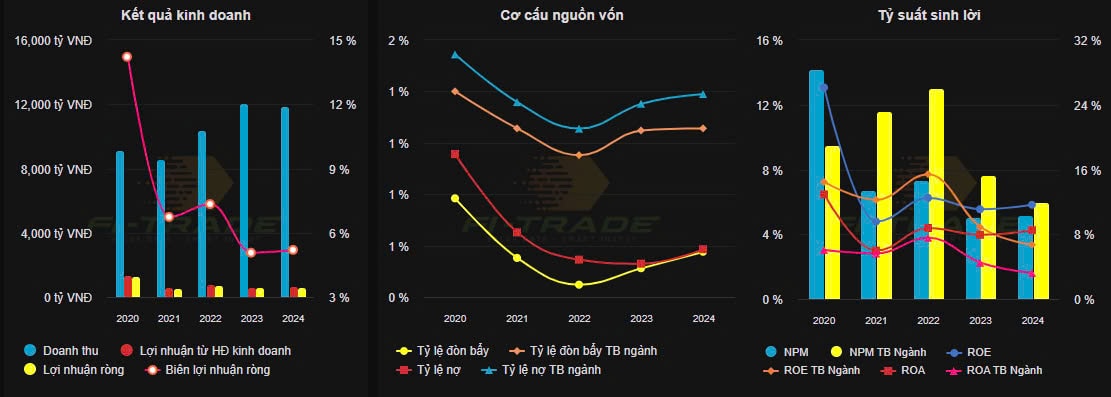

Năm 2024, QTP đạt sản lượng điện sản xuất 7,46 tỷ kWh, tương đương 96,2% kế hoạch và 95,4% so với thực hiện năm 2023. Sản lượng điện thương phẩm đạt 6,79 tỷ kWh, hoàn thành 96,6% kế hoạch và bằng 95,6% cùng kỳ. Doanh thu cả năm đạt 11.918 tỷ đồng, bằng 96,8% kế hoạch, trong đó doanh thu bán điện đạt 11.914 tỷ đồng, chiếm gần 100% cơ cấu. Hiệu quả kinh doanh rất ấn tượng với lợi nhuận trước thuế đạt 688,5 tỷ đồng, vượt 24,1% so với kế hoạch, còn lợi nhuận sau thuế đạt 619,3 tỷ đồng.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 11,64%, ROE trung bình ngành 6,7% và lợi nhuận trên tổng tài sản (ROA) đạt 8,5%, ROA trung bình ngành đạt 3,21% đều cải thiện rõ rệt so với năm 2023.

QTP duy trì hoạt động sản xuất ổn định, ghi nhận kết quả kinh doanh tích cực trong các năm gần đây, Nguồn: Fitrade.kinhtechungkhoan.vn

Không chỉ kinh doanh hiệu quả, QTP còn duy trì chính sách cổ tức hấp dẫn. Trong năm 2024, công ty chi cổ tức 2023 bằng tiền tương ứng với 15% vốn điều lệ. Đồng thời đã tiến hành trả tạm ứng cổ tức năm 2024 bằng tiền với tỷ lệ trả cổ tức 10%.

Về đầu tư xây dựng, tổng kế hoạch vốn năm 2024 là 182 tỷ đồng, trong đó đã giải ngân hoàn thành 75,5 tỷ đồng, tương đương 41,5% kế hoạch. Dự án Nhà máy Nhiệt điện Quảng Ninh 2 đã giải ngân 67,7 tỷ đồng, đạt 50% kế hoạch 135 tỷ đồng. Dự án bể lắng bùn cát hoàn thành 7,8 tỷ đồng trong tổng kế hoạch 8,6 tỷ đồng. Các dự án còn lại với kế hoạch vốn 38 tỷ đồng đang triển khai tiếp tục trong năm tới.

Bên cạnh đó, tính đến cuối năm 2024, QTP cũng đầu tư vào Công ty cổ phần dịch vụ sửa chữa Nhiệt điện Miền bắc (NPS) giá trị 1,5 tỷ đồng, tương ứng với tỷ lệ sở hữu 1,25% vốn điều lệ của NPS. Hiệu quả vốn đầu tư trong năm 2024, NPS đã thực hiện thanh toán cổ tức 6,5%, tương đương giá trị 0,097 tỷ đồng. Kết quả chuyển vốn đầu tư, QTP đã ủy quyền cho EVNGENCO1 chuyển nhượng vốn đầu tư của QTP tại NPS cùng trong chương trình chuyển nhượng vốn của EVNGENCO1.

Tại thời điểm cuối năm 2024, tổng tài sản của QTP đạt 7.422 tỷ đồng, trong đó, tài sản ngắn hạn chiếm khoảng 61% tổng tài sản với 4.549 tỷ đồng và tài sản dài hạn cuối năm 2024 đạt 2.873 tỷ đồng, giảm 16,4% so với đầu năm.

Bước sang quý I năm 2025, bức tranh tài chính của QTP tiếp tục duy trì sự ổn định với tổng tài sản ghi nhận ở mức 6.992 tỷ đồng. Trong đó, tài sản ngắn hạn chiếm tỷ trọng lớn với 4.258 tỷ đồng, phản ánh chiến lược duy trì thanh khoản linh hoạt.

Tài sản dài hạn ghi nhận 2.734 tỷ đồng, trong đó tài sản cố định vẫn giữ vai trò chủ lực với giá trị 2.674 tỷ đồng, bên cạnh tài sản dở dang dài hạn 5,5 tỷ đồng và tài sản dài hạn khác ở mức 54,7 tỷ đồng.

Về cơ cấu nguồn vốn, nợ ngắn hạn tại thời điểm quý I ghi nhận 1.666,9 tỷ đồng và nợ dài hạn là 97,8 tỷ đồng, đưa tổng nợ phải trả lên 1.764,6 tỷ đồng, tương ứng khoảng 25% tổng tài sản. Tỷ lệ nợ ở mức thấp tiếp tục phản ánh một cấu trúc tài chính lành mạnh, ít rủi ro và đủ dư địa để huy động vốn đầu tư trong tương lai khi cần thiết.

Trong năm 2025, QTP đặt mục tiêu kế hoạch doanh thu đạt 11.933 tỷ đồng, lợi nhuận trước thuế 575 tỷ đồng và lợi nhuận sau thuế 460 tỷ đồng. Mặc dù chỉ tiêu lợi nhuận có phần thận trọng hơn so với năm 2024, nhưng công ty vẫn cho thấy cam kết chia sẻ giá trị với cổ đông khi dự kiến tiếp tục chi trả cổ tức bằng tiền mặt ở mức 10% vốn điều lệ.

SCIC thoái lui, kỳ vọng sẽ thay đổi điều gì tại QTP?

Với mức giá thị trường hiện tại khoảng 13.600 đồng/cổ phiếu, định giá toàn doanh nghiệp vào khoảng 6.120 tỷ đồng, trong khi vốn chủ sở hữu là hơn 5.055 tỷ đồng, tương đương P/B khoảng 1,2 lần. Với lợi nhuận sau thuế 619,26 tỷ đồng, P/E tương ứng vào khoảng 9,89 lần. Đây là mức định giá tương đối khiêm tốn so với mặt bằng chung các doanh nghiệp trong ngành điện có nền tảng tài sản lớn, dòng tiền đều và cổ tức tiền mặt hấp dẫn. Đặc biệt, với tổng tài sản gần 7.000 tỷ đồng và tỷ lệ nợ ở mức thấp, QTP có đủ dư địa để tăng đòn bẩy hợp lý trong các chu kỳ đầu tư tiếp theo mà không ảnh hưởng đến cấu trúc tài chính an toàn.

Điều này khiến QTP trở thành mục tiêu phù hợp không chỉ với nhà đầu tư chiến lược muốn nắm quyền chi phối mà cả các nhà đầu tư tổ chức tìm kiếm cổ phiếu cổ tức cao, hoạt động ổn định và tiềm năng tăng giá khi cải thiện được hiệu quả quản trị và cấu trúc sở hữu.

SCIC dự kiến thoái vốn 11,42% vốn điều lệ tại QTP trong năm 2025

Ở góc nhìn ngắn hạn, QTP hấp dẫn với vai trò là cổ phiếu cổ tức cao, nền tảng tài chính an toàn và kết quả kinh doanh ổn định. Với lợi nhuận quý I/2025 tiếp tục duy trì tích cực và cấu trúc nợ thấp, cổ phiếu có thể được hỗ trợ bởi yếu tố dòng tiền cổ tức và thông tin thoái vốn.

Trong trung hạn, việc SCIC thoái vốn nếu diễn ra thành công sẽ là chất xúc tác giúp cổ phiếu tái định vị trong trương hợp có sự tham gia của nhà đầu tư chiến lược mới. Cổ đông mới có thể thúc đẩy các chương trình cải tổ quản trị, tối ưu hóa hiệu suất vận hành và mở rộng hoạt động đầu tư, từ đó nâng cao tỷ suất sinh lời cho doanh nghiệp.

Đối với các nhà đầu tư chiến lược, thương vụ thoái vốn của SCIC tại QTP là một cơ hội tiếp cận một tài sản điện lực đã vào chu kỳ sinh lời ổn định, hệ thống vận hành đã chứng minh hiệu quả qua nhiều năm. Nhà đầu tư có thể tập trung vào ba yếu tố cốt lõi: nâng cao hiệu suất thiết bị, kéo dài vòng đời tài sản thông qua đầu tư công nghệ, và tối ưu hóa vốn lưu động. Mục tiêu không chỉ là duy trì hoạt động ổn định, mà là tạo bước nhảy mới về hiệu quả tài chính và tỷ lệ sinh lời trên mỗi đơn vị vốn.

Đối với các nhà đầu tư tổ chức và nhà đầu tư cá nhân dài hạn, QTP đáp ứng các tiêu chí quan trọng của một cổ phiếu phòng thủ - đó là dòng tiền đều đặn, cổ tức cao và hoạt động kinh doanh không bị ảnh hưởng lớn bởi chu kỳ kinh tế.

Nhìn chung, thoái vốn Nhà nước tại QTP không chỉ mang tính kỹ thuật về cơ cấu cổ đông, mà còn có thể là khởi đầu cho một giai đoạn chuyển mình chiến lược. Với tổng tài sản gần 7.000 tỷ đồng, tỷ lệ nợ thấp và suất sinh lời tốt hơn mặt bằng nhiều doanh nghiệp cùng ngành, QTP có đủ nền tảng để chuyển đổi thành một công ty điện lực tự chủ và dẫn dắt phân khúc sản xuất điện truyền thống trong thời kỳ tái cơ cấu ngành năng lượng.

Công ty CP Nhiệt điện Quảng Ninh được thành lập vào năm 2002 với các cổ đông sáng lập gồm: Tổng Công ty Điện lực Việt Nam (EVN), Tổng Công ty Than - Khoáng Sản Việt Nam (TKV), Tổng Công ty Cơ khí Xây Dựng (COMA), Tổng Công ty Xuất Nhập khẩu Xây dựng Việt Nam (VINACONEX) và Tổng Công ty Lắp máy Việt Nam (LILAMA). Công ty hoạt động chính trong lĩnh vực đầu tư xây dựng, quản lý vận hành nhà máy nhiệt điện, sản xuất, truyền tải và phân phối điện năng.

QTP hiện đang quản lý vận hành 4 tổ máy phát điện thuộc Dự án Nhiệt điện Quảng Ninh 1 và Dự án Nhiệt điện Quảng Ninh 2 với tổng công suất 1.200MW. Ngoài ra, Công ty còn tham gia bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng, sản xuất bê tông, vôi và thạch cao, và xây dựng công trình kỹ thuật dân dụng khác. QTP được giao dịch trên thị trường UPCOM từ tháng 3/2017.

Điểm nhấn của QTP không chỉ đơn giản là định giá rẻ mạt , cổ tức cao + nhiều tiền mặt gửi bank và ko nợ vay. Cái doping lớn nhất là tờ A4 từ SCIC thì càng thêm khủng ![]()

Nhiệt điện Quảng Ninh không còn nợ vay, vượt kế hoạch lợi nhuận

LIÊN THƯỢNG

10:56 22/01/2026

CTCP Nhiệt điện Quảng Ninh (mã QTP) không còn nợ vay tài chính ngắn hạn lẫn dài hạn tại ngày 31/12/2025. Cùng với đó, doanh nghiệp báo lãi khủng và vượt xa kế hoạch đặt ra.

-

Quảng Ninh sẽ tổ chức chương trình nghệ thuật mừng Đại hội Đảng toàn quốc lần thứ XIV

-

Quảng Ninh làm rõ thông tin gây hiểu lầm liên quan tên gọi ‘Đồ hộp Hạ Long’

Nhiệt điện Quảng Ninh có năm kinh doanh ấn tượng. Ảnh: QTP.

Dữ liệu từ báo cáo tài chính quý IV/2025 mới công bố của Nhiệt điện Quảng Ninh cho thấy, trong kỳ, công ty này ghi nhận doanh thu hơn 2.953 tỷ đồng, tăng nhẹ 2,4%. Giá vốn giảm mạnh 25,1% giúp lợi nhuận gộp tăng 354,8% lên hơn 954 tỷ đồng. Dù chi phí tài chính tăng đến 993,8% lên hơn 70 tỷ đồng, và chi phí quản lý doanh nghiệp tăng 7,3%, công ty vẫn ghi nhận lãi trước thuế hơn 850 tỷ đồng, tăng 394,2% so với cùng kỳ. Lãi ròng 655 tỷ đồng, tăng 333,8%.

Luỹ kế năm 2025, doanh thu đạt 10.786 tỷ đồng, giảm 9,4% so với năm 2024 (11.908 tỷ đồng). Tuy nhiên, giá vốn giảm sâu từ 11.084 tỷ xuống còn 9.259 tỷ đồng, giúp lợi nhuận gộp tăng mạnh 85,3% lên 1.525 tỷ đồng. Nhờ đó, lợi nhuận trước thuế công ty đạt 1.350 tỷ đồng, tăng 96,2% so với năm 2024. Lãi ròng 1.051 tỷ đồng, tăng gần 70% so với mức 619 tỷ đồng năm trước.

Trước đó, tại ĐHĐCĐ thường niên 2025, cổ đông QTP thông qua kế hoạch lãi trước thuế 575 tỷ đồng, lãi sau thuế 460 tỷ đồng. Với kết quả trên, công ty đã vượt 134,8% kế hoạch lãi trước thuế và vượt 128,5% kế hoạch lãi sau thuế.

Bên kia bảng cân đối kế toán, tại ngày 31/12/2025, tổng tài sản của QTP đạt khoảng 7.775 tỷ đồng, tăng 4,7% so với con số 7.423 tỷ đồng đầu năm. Trong đó, tài sản ngắn hạn chiếm 72%, đạt hơn 5.558 tỷ đồng.

Tiền và tương đương tiền QTP đạt khoảng hơn 72,7 tỷ đồng, tăng gấp đôi con số 35,5 tỷ đồng đầu kỳ.

Một điểm sáng khác của QTP là nợ phải trả đến ngày 31/12/2025 giảm mạnh 22,7%, còn hơn 1.830 tỷ đồng. Trong đó, doanh nghiệp không còn nợ vay ngân hàng, khi không ghi nhận khoản vay dài hạn lẫn ngắn hạn ở cuối kỳ.

Việc tất toán các khoản nợ này giúp chi phí lãi vay QTP cả năm giảm mạnh 50%, từ 20,2 tỷ đồng (2024) xuống chỉ còn 10,1 tỷ đồng (2025). Riêng quý IV/2025, chi phí này chỉ còn vỏn vẹn 1,1 tỷ đồng.

Trước đó, HĐQT QTP đã ra thông báo ngày 27/1 sẽ chốt danh sách cổ đông tạm ứng cổ tức năm 2025. Công ty sẽ tạm ứng cổ tức bằng tiền, tỷ lệ 10% (tương ứng 1 cổ phiếu được nhận 1.000 đồng). Thời gian trả cổ tức dự kiến vào ngày 12/2.

Với 450 triệu cổ phiếu đang lưu hành, ước tính QTP sẽ chi tương ứng 450 tỷ đồng trả cổ tức. Trong đó, Tổng Công ty Phát điện 1 đang là cổ đông lớn nhất, nắm giữ 42% vốn QTP sẽ được nhận về 188,9 tỷ đồng. Tiếp theo đó là CTCP Nhiệt điện Phả Lại (mã PPC) với việc sở hữu 16,4% vốn sẽ nhận về 73,6 tỷ đồng. Ngoài ra, Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) và Tổng Công ty Điện lực TKV – CTCP sở hữu lần lượt 11,4% và 10,6% sẽ được chia tương ứng 51,4 tỷ đồng và 47,8 tỷ đồng.

Phó Thủ tướng Chính phủ Bùi Thanh Sơn thăm và làm việc với Tập đoàn Điện lực Việt Nam

Năm 2026, Phó Thủ tướng Bùi Thanh Sơn yêu cầu EVN tiếp tục phát huy tinh thần chủ động, tiến công, tập trung bảo đảm cung ứng đủ điện cho mục tiêu tăng trưởng kinh tế trên 10% trong bối cảnh cơ cấu tăng trưởng chuyển dịch mạnh sang các ngành công nghiệp công nghệ cao như bán dẫn, trí tuệ nhân tạo, trung tâm dữ liệu,… đòi hỏi nhu cầu điện tăng cao.

Phó Thủ tướng đề nghị EVN duy trì tốc độ tăng trưởng điện năng từ 15% trở lên, triển khai hiệu quả Quy hoạch điện VIII điều chỉnh, đẩy nhanh tiến độ các công trình nguồn và lưới điện trọng điểm quốc gia, bảo đảm hoàn thành đúng tiến độ, chất lượng cao, đáp ứng yêu cầu phát triển kinh tế - xã hội.

Trong khi rất nhiều doanh nghiệp nhiệt điện và điện tái tạo sử dụng đòn bẩy rất lớn trong bối cảnh lãi suất huy động tăng cao sẽ mệt mỏi thì QTP có đến hơn 1.5K gửi bank không nợ vay + cổ tức tiền mặt cao dự kiến 2025 rơi vào khoảng 2.5K-3.5K lại bị định giá dưới sổ sách là vô lý. Khi nhà đầu tư nhận ra sự vô lý đó dòng tiền sẽ tự khắc vào đẩy!

Nhìn vào biểu đồ này có thể thấy rẻ, khi Elnino xảy ra thủy điện ko đủ nước phát điện thì NHIỆT ĐIỆN THAN phải gánh còng lưng thôi ![]()

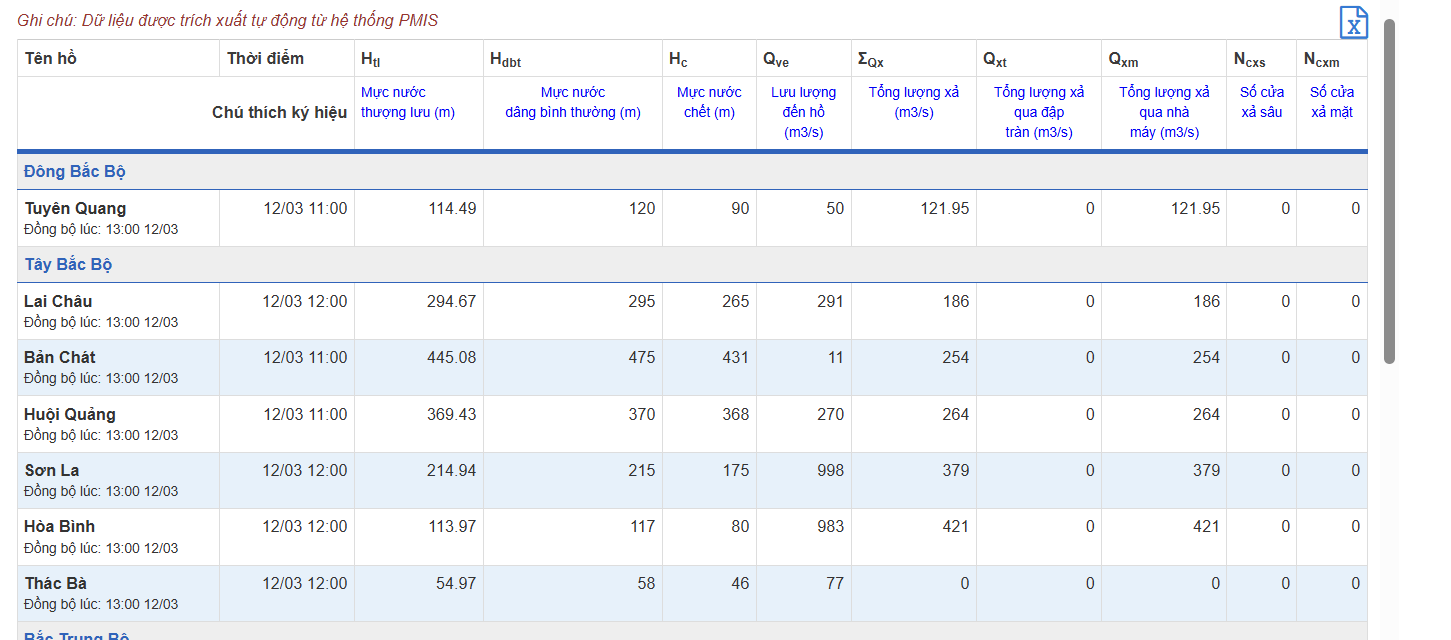

Theo dõi mực nước các hồ thủy điện bạn sẽ thấy các thủy điện lớn tại miền Bắc khu vực luôn xảy ra căng thẳng về nguồn điện khi Elnino đến đều cho 1 điểm chung Mực nước thượng lưu đang thấp hơn rất nhiều mực nước dâng bình thường và khi lưu lượng nước đến hồ mà nhỏ hơn lưu lượng xả Và thấp hơn mực nước chết thì bạn sẽ biết điều gì xả ra ![]()

Giá GAS tăng 3 lần trong tháng so với cuối tháng 2, thậm chí muốn mua cũng phải đợi nên nhiều hộ kinh doanh và gia đình có xu hướng chuyển sang điện là tất yếu thậm chí trở lại sử dụng bếp than ![]()

Giá gas tại TP HCM tăng lần thứ ba trong tháng

QTP cũng có thêm khoản lợi nhuận tài chính kha khá từ khoản đấu giá này