CÔNG TY CỔ PHẦN TẬP ĐOÀN HẢI SẢN MINH PHÚ -MPC

I. TỔNG QUAN NGÀNH VÀ CÔNG TY:

-

Vĩ mô ngành:

Nửa đầu năm 2021, XK tôm Việt Nam đạt 1,7 tỷ USD, tăng 13,7% so với cùng kỳ năm 2021. XK sang các thị trường chính, trừ Trung Quốc đều tăng trưởng tốt. Đây là nỗ lực lớn của DN XK tôm Việt Nam kể từ khi đại dịch Covid-19 xuất hiện cho đến nay. Trong 6 tháng đầu năm nay, trừ thị trường Trung Quốc, XK tôm Việt Nam sang các thị trường và khối thị trường chính như CPTPP, Mỹ, EU đều tăng 2 con số từ 14% đến 36%. Về sản phẩm XK, giá trị XK tôm chân trắng của Việt Nam tăng trưởng dương 24% trong khi giá trị XK tôm sú và tôm biển giảm lần lượt 4% và 22% so với cùng kỳ năm ngoái.

Hiện nay, tôm Việt Nam đang đứng vị trí số 1 tại hầu hết các thị trường, với kim ngạch vượt trội các quốc gia khác. Tuy nhiên, tại Mỹ - thị trường nhập khẩu tôm lớn nhất thế giới (chiếm 30% kim ngạch nhập khẩu tôm thế giới và chiếm 22% kim ngạch xuất khẩu tôm của Việt Nam), tôm Việt Nam chỉ chiếm 8,5% thị phần, đứng sau Ấn Độ, Indonesia và Ecuador.

Có thể thấy, mặc dù dịch bệnh COVID-19 đang diễn biến phức tạp, gây nhiều ảnh hưởng đến hoạt động xuất khẩu tôm, nhưng trong 6 tháng đầu năm nay, xuất khẩu tôm vẫn đạt mức tăng trưởng mạnh hơn so với cùng kỳ năm trước. -

Sơ lược về công ty:

CTCP Tập đoàn Minh Phú (MPC) được thành lập vào năm 2006. MPC là doanh nghiệp chế biến và xuất khẩu dẫn đầu ngành với tổng cộng xuất chế biến 76000 tấn/năm. Thông qua việc sở hữu các chuỗi giá trị khép kín và có trách nhiệm; Minh Phú đặt mục tiêu xây dựng một hệ sinh thái hoàn chỉnh, mang lại những giá trị tốt đẹp cho tất cả các thành viên liên quan, đưa Việt Nam lên bản đồ thế giới với vị thế là nhà cung ứng tôm chất lượng hàng đầu. -

Kế hoạch năm nay:

Tập đoàn Minh Phú (MPC) dự trình kế hoạch doanh thu 15.774 tỷ đồng, tăng 10% và lợi nhuận sau thuế 1.092 tỷ đồng, tăng gần 62% so với năm trước.

II. BÁO CÁO KẾT QUẢ KINH DOANH:

Theo BCTC riêng, quý 2 công ty mẹ MPC có 2.881 tỷ đồng doanh thu thuần, tăng 45% so với cùng kỳ năm ngoái, sau khi trừ giá vốn lợi nhuận gộp đạt 320,6 tỷ đồng, tăng 78% so với quý 2/2020.

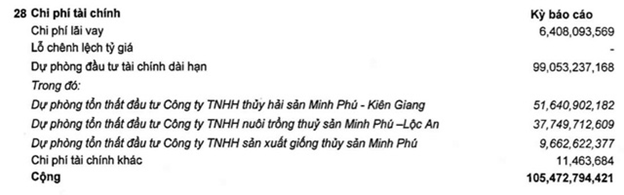

Trong kỳ hoạt động tài chính thay đổi theo hướng bất lợi trong đó doanh thu giảm mạnh từ 77 tỷ đồng xuống còn gần 20 tỷ đồng, chi phí tài chính tăng mạnh từ 60 tỷ đồng lên 105,4 tỷ đồng do tăng trích lập dự phòng đầu tư tài chính

Chi phí bán hàng và chi phí QLDN cũng lần lượt tăng thêm 106% và 26% nên kết quả công ty mẹ MPC lãi sau thuế hơn 76 tỷ đồng, giảm 27,6% so với quý 2/2020.

Tính đến 30/6/2021, MPC có 1.561 tỷ đồng hàng tồn kho tăng 37% so với đầu năm trong đó chủ yếu là thành phẩm hàng hóa (1.417 tỷ đồng) và MPC phải trích lập dự phòng gần 16,8 tỷ đồng cho khoản mục này. Khoản mục chứng khoán kinh doanh là 8,8 tỷ đồng, trích lập dự phòng giảm giá là 5,6 tỷ đồng. Tiếp đó phải thu của khách hàng cũng tăng cao trong đó riêng các khách hàng lớn là 1.861 tỷ đồng tăng 113% so với đầu kỳ

III. TRIỂN VỌNG TĂNG TRƯỞNG:

- Hiện Công ty đang tiếp tục đẩy nhanh dự án đường ống dẫn nước biển nhằm điều tiết nước phục vụ nuôi tôm tại vùng nuôi Minh Phú Kiên Giang – dự kiến đưa vào hoạt động vào giữa năm 2021. Tập trung đẩy nhanh tiến độ Dự án Khu phức hợp công nghiệp công nghệ cao phát triển chuỗi giá trị tôm với quy mô 10 nghìn hecta tại Kiên Giang.

- Tự chủ và nâng cao chất lượng nguồn nguyên liệu. MPC thay thế các khu vực nuôi truyền thống bằng “Công nghệ 2-3-4” vì sản lượng thu được từ công nghệ mới rất lớn - cao hơn tới 15 lần.

- Hưởng lợi từ hiệp định EVFTA.

- Hiện tại, các doanh nghiệp vẫn đang bị ảnh hưởng rất nhiều bởi dịch bên Covid – 19. Chính vì vậy, em kỳ vọng đợt dịch này sẽ sớm được kiểm soát, là động lực thúc đẩy tăng trưởng của MPC nói riêng và nhóm ngành thủy hải sản nói chung.

- Thủ tướng Chính phủ vừa phê duyệt Đề án phát triển ngành chế biến thủy sản giai đoạn 2021-2030 nhằm phấn đấu đưa Việt Nam trở thành trung tâm chế biến thủy sản và đứng trong số 5 nước hàng đầu thế giới vào năm 2030.

IV. RỦI RO ĐỐI VỚI NGÀNH THỦY HẢI SẢN NÓI CHUNG.

- Tình hình Covid – 19 vẫn diễn ra và chưa biết trước ngày thực sự kết thúc. Điều này đã làm sụt giảm sản lượng sản xuất do thực hiện giãn cách xã hội.

- Chi phí nguyên liệu, giá thức ăn chăn nuôi thủy hải sản tăng vọt.

- Chi phí cước vận tải tăng cao.

V. GÓC NHÌN KỸ THUẬT:

Hiện tại, MPC đang giao động quanh vùng đỉnh 2018 và tính đến nay thì vẫn chưa vượt được vùng kháng cự này, em kỳ vọng rằng, nhịp đánh lên lần này đi kèm với sự hậu thuẫn của triển vọng tăng trưởng ngành thủy hải sản nói chung chính là thời điểm để MPC hướng đến những mốc cao mới, vượt vùng đỉnh lịch sử ngay trong năm nay

Ở chart ngày, chúng ta sẽ cân nhắc giải ngân thăm dò với MPC quanh vùng giá hiện tại, mở mua gia tăng khi có tín hiệu đồng thuận của giá và vol khi vượt mốc 42.

Target ngắn: 42 Target dài: 48 Cutloss: 38.