1. Luận điểm đầu tư

- Khai thác lợi thế CASA là điểm tựa cho triển vọng NIM

- Tăng trưởng từ hoạt động kinh doanh cốt lõi và tiềm năng từ mở rộng hệ sinh thái

- VNPT thoái vốn

2. Tổng quan ngành ngân hàng

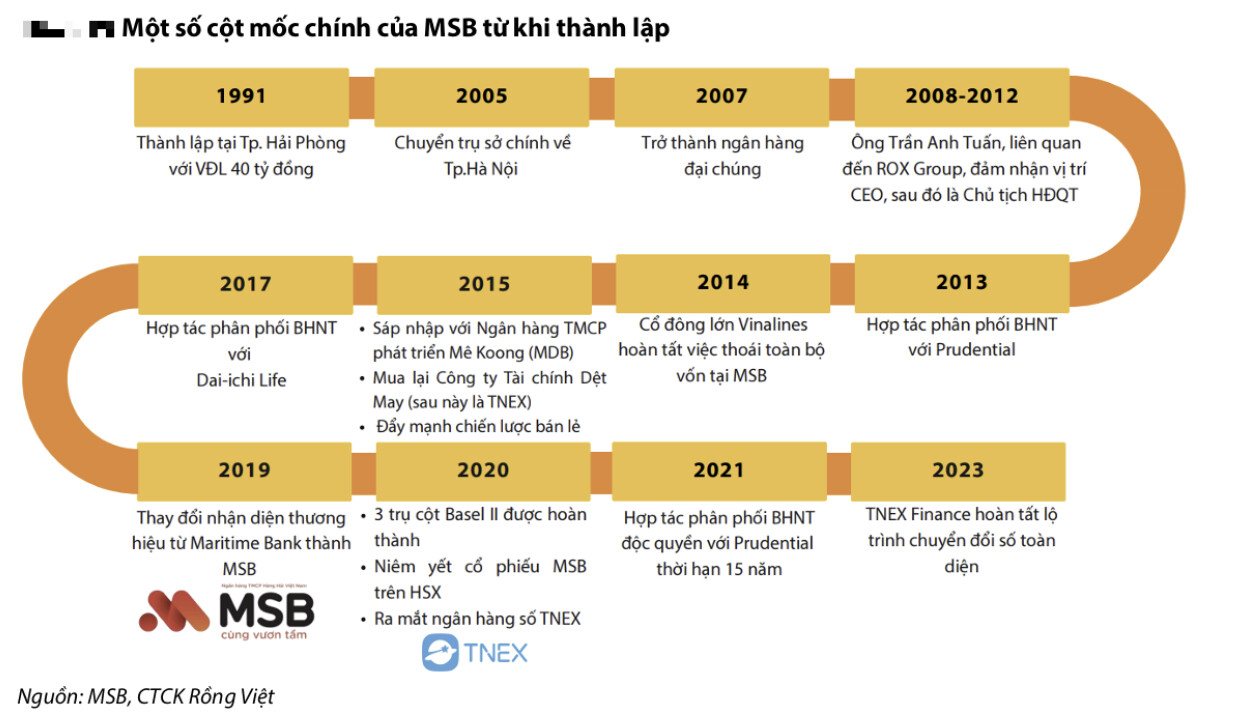

a. Lịch sử hình thành

- Ngân hàng TMCP Hàng Hải Việt Nam (MSB) là ngân hàng TMCP đầu tiên được thành lập năm 1991, với nhóm cổ đông sáng lập là các tổng công ty và tập đoàn lớn của Việt Nam như Tập đoàn bưu chính viễn thông - VNPT, Tập đoàn Bảo Việt (BVH), Tổng Công ty Hàng hải Việt Nam - Vinalines.

- Bước chuyển mình trong hành trình phát triển của MSB là sự kiện sáp nhập với Ngân hàng TMCP Phát triển Mê Kông và mua lại CTCP Tài chính Dệt May (TFC) vào năm 2015. Thương vụ này giúp MSB mở rộng đáng kể về quy mô tài sản và mạng lưới hoạt động, đặc biệt tại khu vực miền Nam, đồng thời, là bước đệm cho chiến lược bán lẻ sau này của ngân hàng.

b. Vốn điều lệ

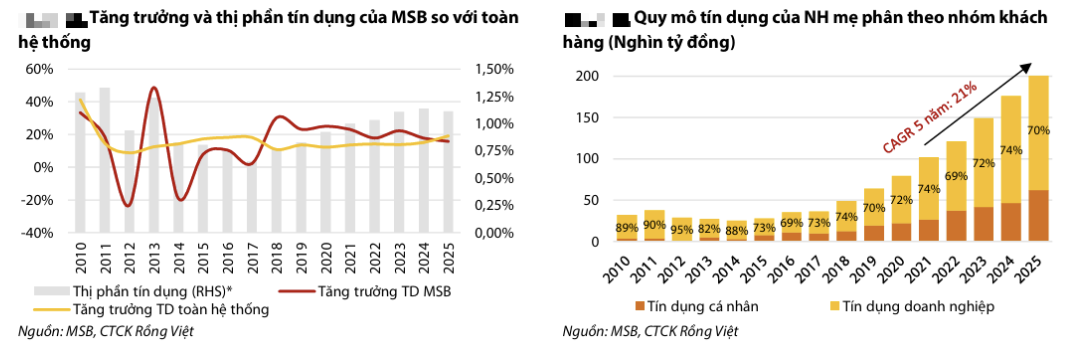

- Trải qua hơn 20 lần tăng VĐL từ năm 1991, VĐL của MSB tại thời điểm cuối 2025 đạt 31.200 tỷ đồng. Tổng tài sản hợp nhất đạt hơn 400.000 tỷ đồng, nằm trong nhóm các Ngân hàng TMCP cỡ vừa.

c. Quy mô hoạt động

-

Ngân hàng mẹ

-

Từ địa bàn hoạt động ban đầu tại các tỉnh/thành phố ven biển như Hải Phòng và Quảng Ninh, đến năm 2009, MSB đã mở rộng phạm vi hoạt động ra khắp khu vực miền Bắc. Sau khi sáp nhập với Ngân hàng TMCP Phát triển Mê Kông (MDB) năm 2015, MSB tiếp nhận toàn bộ mạng lưới chi nhánh và phòng giao dịch của MDB tại các tỉnh Đồng bằng sông Cửu Long, giúp tổng số điểm giao dịch tăng đáng kể (tăng 49 điểm giao dịch), đồng thời mở rộng hiện diện và phạm vi hoạt động sang khu vực phía Nam.

-

Sau khi sáp nhập với MDB, MSB về cơ bản không mở rộng quy mô số lượng chi nhánh và điểm giao dịch. Tính đến cuối 2025, mạng lưới hoạt động của Ngân hàng mẹ (NH mẹ) bao gồm 62 chi nhánh và 198 phòng giao dịch trên cả nước, trong đó, hơn một nửa số điểm giao dịch tập trung ở khu vực miền Bắc.

-

Công ty Tài chính TNHH MTV TNEX (TNEX Finance)

-

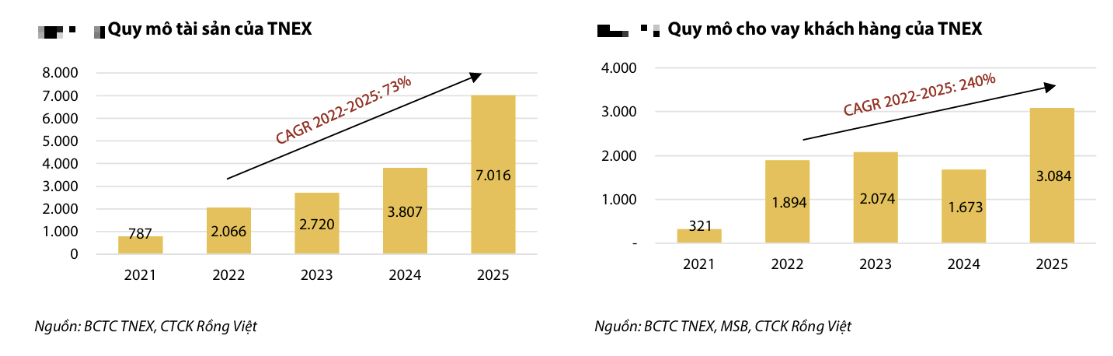

MSB hiện sở hữu 01 công ty con là Công ty Tài chính TNHH MTV TNEX (TNEX) có VĐL 1.500 tỷ đồng. Mặc dù được sở hữu bởi MSB từ năm 2015, đến năm 2020, TNEX mới có bước chuyển mình khi lựa chọn chiến lược ngân hàng thuần số và đến năm 2023, Công ty này mới hoàn tất lộ trình chuyển đổi số toàn diện.

-

Đi theo chiến lược thị trường ngách, nhóm khách hàng mục tiêu của TNEX là chủ cửa hàng trên các sàn thương mại điện tử (TMĐT) như Shopee, Tiki, Lazada và Tiktok Shop, đã có lịch sử kinh doanh trong 6 tháng và có doanh thu tối thiểu 120 triệu đồng/năm.

-

TNEX hiện cung cấp 03 sản phẩm cho vay tiêu dùng chính, bao gồm:

. Cho vay kinh doanh: Thông qua việc hợp tác với các sàn TMĐT lớn (Shopee, Tiki, Lazada và Tiktok Shop) và các bên cung cấp giải pháp cho người bán hàng (Misa, KiotViet, …), TNEX tiếp cận đến các chủ cửa hàng online. Các khoản vay kinh doanh có hạn mức tối đa 100 triệu đồng, lãi suất ~20%/năm và được xét duyệt tự động, giải ngân trong vòng 4 giờ.

. Cho vay tiền mặt: TNEX giải ngân tiền mặt cho các mục đích mua sắm, đóng học phí với hạn mức tối đa 25 triệu đồng, lãi suất ~27%/năm.

. Cho vay hạn mức (Buy now pay later): tương tự sản phẩm thẻ tín dụng.

- So với các công ty TCTD khác, quy mô của TNEX còn rất hạn chế. Tính đến 2025, số lượng người dùng của TNEX đạt hơn 2 triệu khách hàng, quy mô tài sản đạt 7 nghìn tỷ đồng và quy mô dư nợ cho vay là 3,8 tỷ đồng.

d. Cơ cấu sở hữu

-

Cổ đông sáng lập

-

MSB được thành lập với 24 cổ đông sáng lập, trong đó bao gồm các tập đoàn lớn như Tập đoàn bưu chính viễn thông - VNPT, Tập đoàn Bảo Việt, Tổng Công ty Hàng hải Việt Nam - Vinalines, v.v.

-

Tại thời điểm 30/06/2008, (1) VNPT và (2) Vinalines cùng các công ty vận tải biển mà Vinalines có cổ phần (CTCP Đại lý Liên hiệp Vận chuyển - Gemandept, Công ty Vận tải Biển Việt Nam - VOSCO) là hai nhóm cổ đông lớn của MSB, sở hữu lần lượt 19,3% và 23,7% cổ phần. Đến cuối năm 2014, Vinalines đã hoàn thành việc thoái vốn tại MSB.

-

Tính đến cuối 2025, VNPT chỉ còn sở hữu 6,1% cổ phần và là cổ đông lớn nhất của MSB. Hiện VNPT đã có kế hoạch thoái toàn bộ vốn tại MSB theo khuôn khổ Đề án cơ cấu lại VNPT đến hết năm 2025, được Thủ tướng Chính phủ phê duyệt theo Quyết định số 620/QĐ-TTg ngày 10/7/2024. Tuy nhiên, tính đến cuối tháng 12/2025, kế hoạch thoái toàn bộ 6,05% vốn của VNPT tại MSB chưa thể thực hiện được do phiên đấu giá không đủ điều kiện tổ chức.

-

Cổ đông hiện tại

-

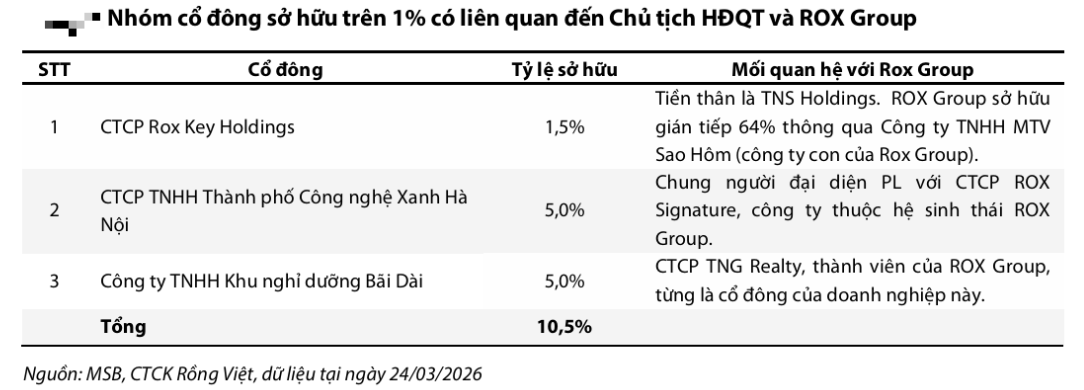

Về nhóm cổ đông có liên quan đến Chủ tịch HĐQT: Ông Trần Anh Tuấn - Chủ tịch HĐQT MSB chỉ trực tiếp nắm giữ 0,8% cổ phần tại ngân hàng này. Tuy nhiên, CTCP Tập đoàn ROX - ROX Group và trước đây là TNG Holdings, tập đoàn do bà Nguyễn Thị Nguyệt Hường (vợ ông Trần Anh Tuấn) làm Chủ tịch HĐQT, có liên quan đến nhiều cổ đông sở hữu trên 1% tại MSB.

-

Về nhóm cổ đông nước ngoài: Tỷ lệ giới hạn sở hữu nước ngoài của MSB là 30%, trong đó các nhà đầu tư nước ngoài đang sở hữu 25% (Hình 15). Tuy nhiên, cho đến hiện tại MSB chưa từng có cổ đông chiến lược nước ngoài. Cổ đông nước ngoài lớn nhất là Buenavista Holdings Limited, nắm giữ ~2,4% VĐL.

3. Ảnh hưởng sửa đổi thông tư 22/2019 tới MSB

a. Vị thế hiện tại của MSB

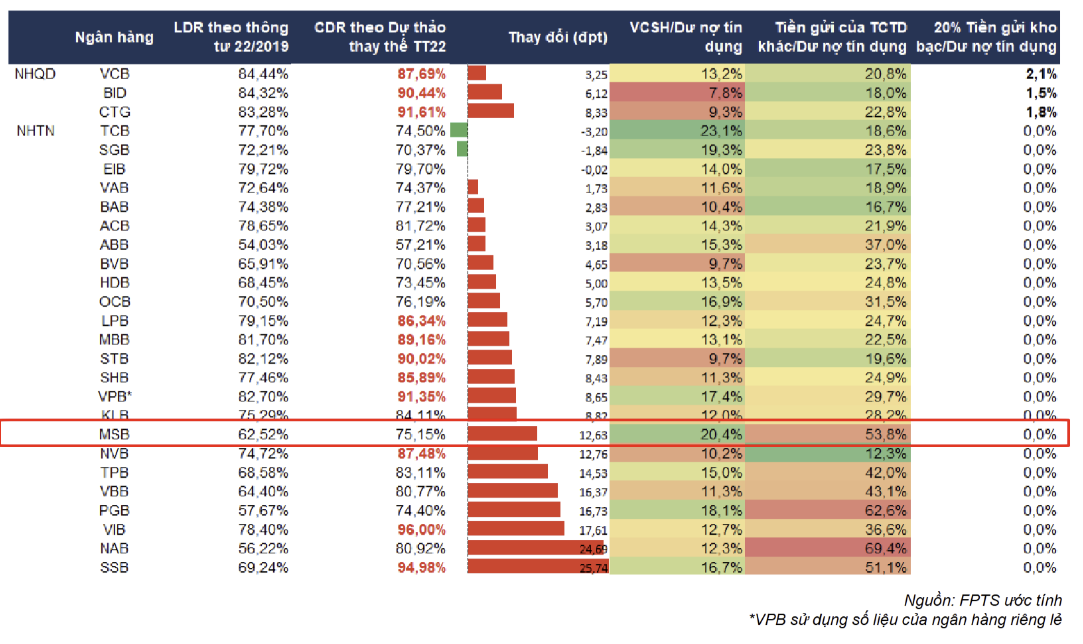

- Theo dữ liệu từ BCTC quý 1/2026 của MSB:

b. Điểm tích cực - MSB không vượt trần CDR

- CDR mới của MSB dự kiến là 75,15%, vẫn thấp hơn mức trần 85% => MSB không vi phạm quy định, không cần thu hẹp tín dụng hay tái cơ cấu nguồn vốn khẩn cấp.

- LDR hiện hành ở mức 62,52% - thuộc nhóm thấp nhất trong hệ thống (thấp hơn cả ABB, PGB) => Cho thấy MSB đang quản lý thanh khoản tương đối thận trọng.

- VCSH/Dư nợ tín dụng đạt 20,4% => Bộ đệm vốn chủ sở hữu tốt, hỗ trợ khả năng chống chịu.

c. Điểm rủi ro - Phụ thuộc rất lớn vào tiền gửi TCTD khác (thị trường 2)

- Tiền gửi TCTD khác/Dư nợ tín dụng đang ở mức 53,8% - Mức cao nhất trong số các ngân hàng được phân tích.

- Theo công thức CDR mới, tiền gửi của TCTD khác bị loại khỏi mẫu số => CDR tăng vọt 12,63%.

- Điều này phản ánh MSB đang tài trợ tín dụng bằng nguồn vốn thị trường liên ngân hàng - vốn có tính ổn định thấp, dễ bị rút khi thị trường căng thẳng.

d. Các chuẩn mực Basel III (LCR & NSFR)

-

MSB không có tiền gửi KBNN => Không hưởng lợi từ quy định nới lỏng LDR cho nhóm NHTM quốc doanh.

-

Khi LCR/NSFR áp dụng từ 2028, với cơ cấu phụ thuộc vốn bán buôn/thị trường 2 cao, MSB sẽ cần

-

Tăng HQLA (High quality liquid assets) như trái phiếu chính phủ, tiền gửi NHNN hoặc

-

Kéo dài kỳ hạn huy động để cải thiện NSFR và/hoặc

-

Chuyển dịch cơ cấu sang huy động bán lẻ nhiều hơn.

4. Tổng quan hoạt động kinh doanh

a. Hoạt động tín dụng

- Giai đoạn đầu sau khi thành lập, MSB tập trung vào mảng tín dụng doanh nghiệp nhờ có nhóm cổ đông và khách hàng trong lĩnh vực hàng hải, logistics, xuất nhập khẩu, vận tải biển. Sau giai đoạn tái cấu trúc (2011-2015), từ năm 2016 ngân hàng đã dần chuyển hướng sang phát triển tín dụng bán lẻ gồm cho vay cá nhân và và các doanh nghiệp vừa và nhỏ (SME). Tới nay, mặc dù tỷ trọng tín dụng doanh nghiệp vẫn chiếm ưu thế, tiểu phân khúc khách hàng doanh nghiệp chính đã dịch chuyển từ doanh nghiệp lớn sang SME, thể hiện rõ định hướng bán lẻ của ngân hàng.

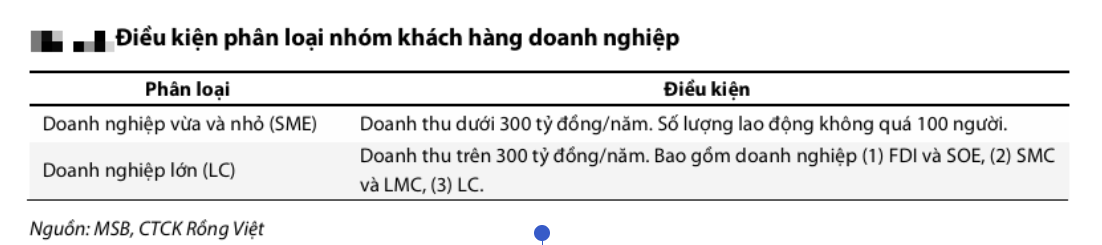

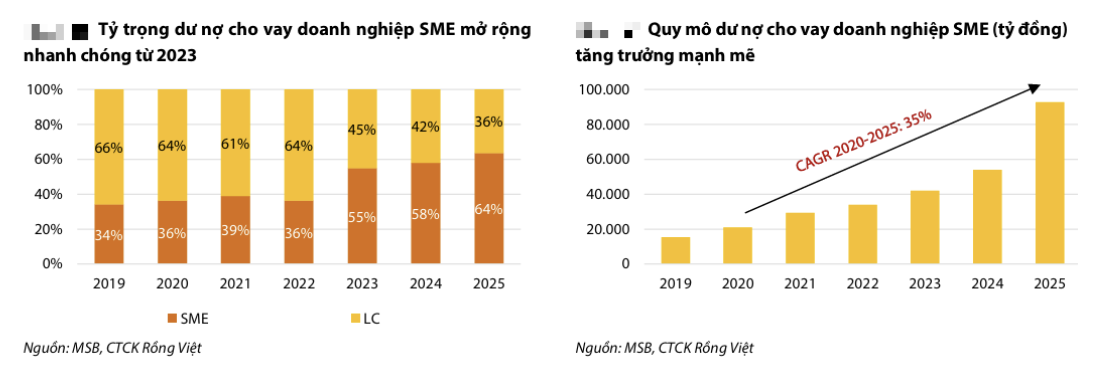

- Tín dụng doanh nghiệp: Doanh nghiệp vừa và nhỏ (SME) được xác định là nhóm khách hàng trọng tâm của MSB từ năm 2015. Theo số liệu thống kê về cơ cấu cho vay doanh nghiệp, dư nợ giải ngân cho doanh nghiệp SME liên tục mở rộng tỷ trọng từ 34% năm 2019 lên 64% tại 2025 (Hình 18), trong đó, tỷ trọng này tăng mạnh từ năm 2023.

-

Các lĩnh vực cho vay chính:

-

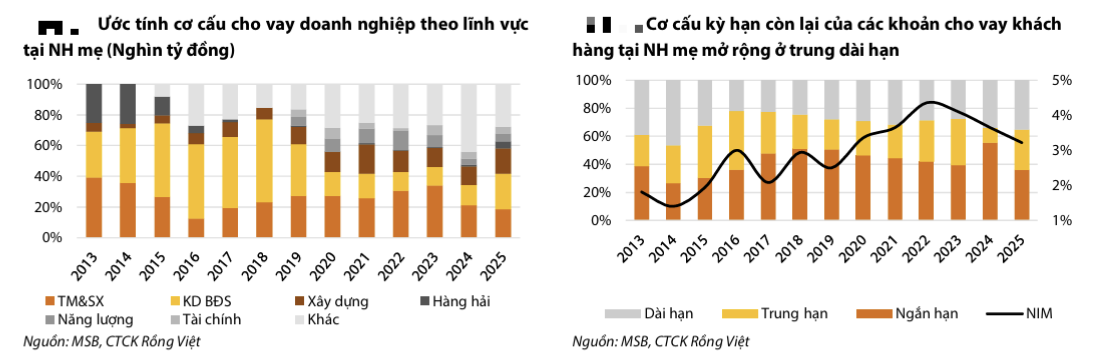

Trước năm 2015, cho vay lĩnh vực Hàng hải chiếm tỷ trọng đáng kể trong cơ cấu cho vay doanh nghiệp của MSB, ước tính khoảng 25-30% trong giai đoạn 2013-2014, do mối quan hệ với các cổ đông sáng lập. Tình hình khủng hoảng ngành Hàng hải khiến nhiều doanh nghiệp lớn (trong đó có Vinalines) gặp khó khăn và mất khả năng trả nợ, MSB liên tục giảm mạnh quy mô cho vay đối với lĩnh vực này, tái cơ cấu danh mục cho vay và chuyển hướng sang các ngành khác.

-

Tận dụng đà phục hồi của thị trường bất động sản, ngân hàng tăng cường cho vay kinh doanh BĐS, đưa tỷ trọng cho vay lĩnh vực này lên khoảng 50% danh mục tín dụng doanh nghiệp (bao gồm SME và doanh nghiệp lớn) trong giai đoạn 2015-2018. Tuy nhiên từ 2019, MSB giảm và duy trì tỷ trọng cho vay kinh doanh BĐS ở mức 13-14% nhằm quản trị rủi ro và củng cố các chỉ số an toàn vốn. Đến cuối năm 2025, MSB mới chính thức mở rộng trở lại lĩnh vực này sau khi thị trường BĐS đã phục hồi được một thời gian sau khủng hoảng 2022, đưa tỷ trọng cho vay kinh doanh BĐS đã tăng lên khoảng 20%.

-

Nhóm doanh nghiệp ngành hàng tiêu dùng nhanh (FMCG) được MSB tập trung phát triển trong những năm gần đây. Tỷ trọng trong cơ cấu cho vay doanh nghiệp mở rộng từ 13% năm 2022 lên 16% tại 2025 (chiếm khoảng một nửa trong lĩnh vực Thương mại & Sản xuất). Nhóm này bao gồm các doanh nghiệp sở hữu chuỗi siêu thị, cửa hàng bán lẻ, chi nhánh nhượng quyền với số lượng lớn (Long Châu, Phamarcity, Golden Coffee, Familymart, …). Với đặc tính có nhu cầu vốn lưu động cao và sử dụng các dịch vụ liên quan đến hoạt động xuất nhập khẩu, nhóm FMCG đang đóng góp đáng kể cho các hoạt động cho vay, tài trợ thương mại, thanh toán quốc tế và giao dịch ngoại hối cho ngân hàng.

- Tín dụng bán lẻ: MSB tập trung vào phân khúc khách hàng thu nhập trung bình khá, có thu nhập hàng năm trên 200 triệu đồng. Thông qua các đối tác doanh nghiệp, MSB tiếp cận đến những khách hàng cá nhân trong hệ sinh thái. Hiện nay, MSB đang cung cấp 03 sản phẩm chính cho phân khúc bán lẻ, bao gồm (1) cho vay mua BĐS, (2) cho vay tiêu dùng và (3) cho vay hộ kinh doanh.

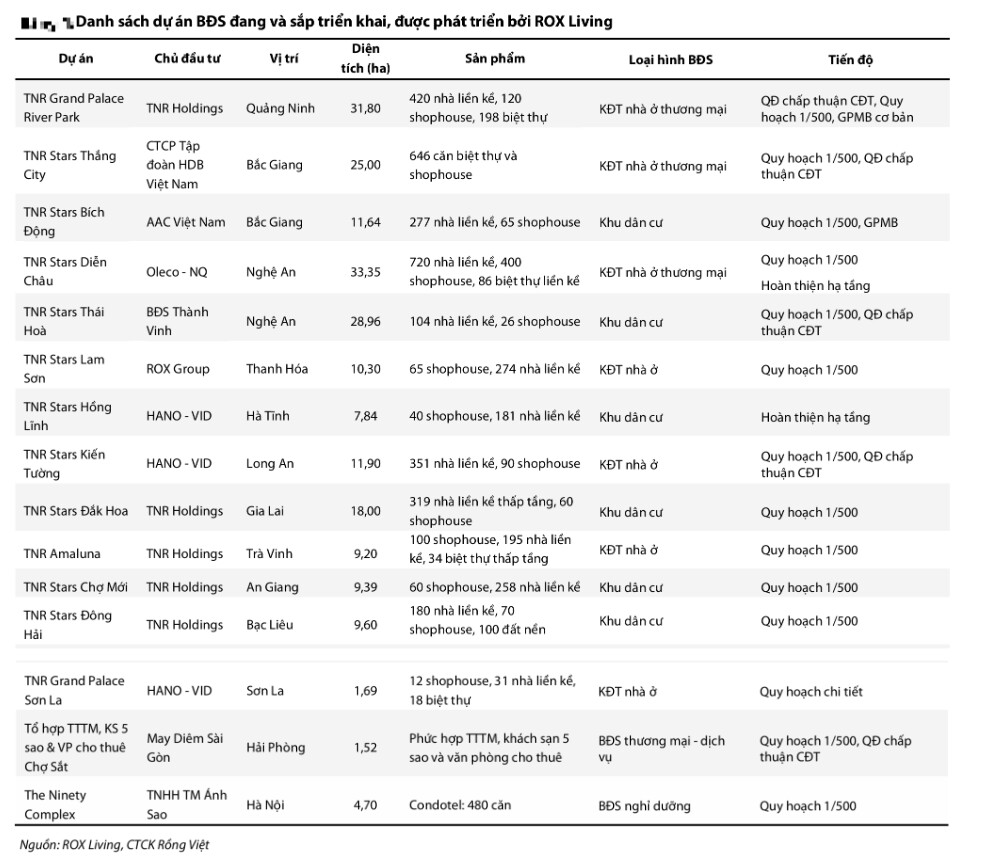

. Cho vay mua BĐS: MSB tập trung cho vay mua các dự án BĐS liên kết phân khúc trung - cao cấp, được phát triển bởi các chủ đầu tư lớn như Vingroup, Sungroup, Masterise và đặc biệt là ROX Living (công ty con của ROX Group - đối tác chiến lược của MSB). MSB hiện diện tại hầu hết các dự án do ROX Living phát triển với vai trò đối tác tài chính độc quyền, qua đó tạo lợi thế cạnh tranh trong việc tiếp cận và cho vay khách hàng của dự án. Tuy nhiên, các dự án liên kết này chủ yếu thuộc phân khúc BĐS thương mại - dịch vụ và biệt thự, tập trung tại các đô thị loại 2, dẫn đến tốc độ hấp thụ của thị trường còn hạn chế.

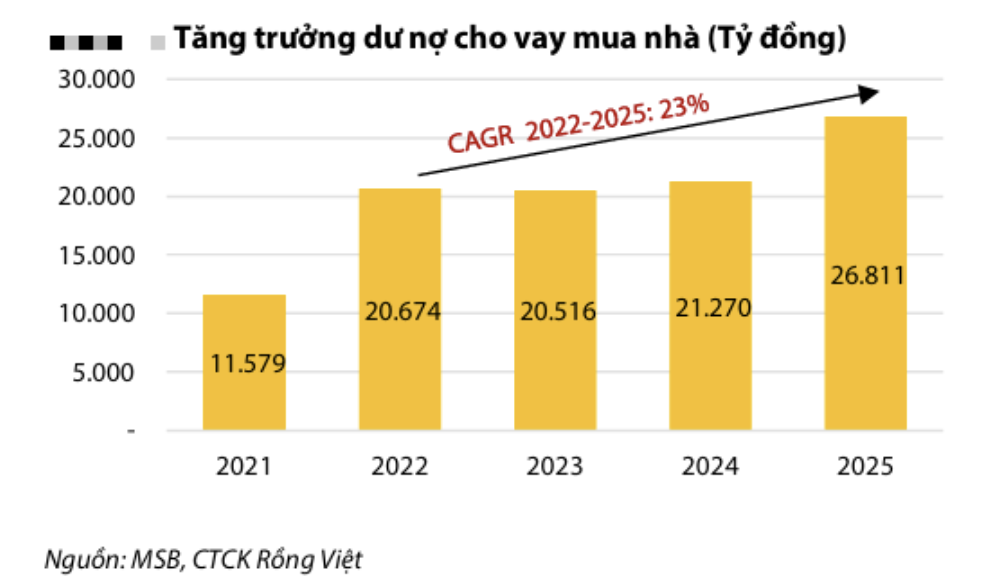

. Cho vay tiêu dùng: MSB tiếp cận đối tượng khách hàng là các cá nhân nằm trong hệ sinh thái của các đơn vị đối tác (doanh nghiệp, trường học, bệnh viện), đặc biệt là nhóm cán bộ nhân viên đang sử dụng dịch vụ trả lương qua tài khoản MSB. Trên cơ sở đó, ngân hàng đẩy mạnh sản phẩm cho vay tiêu dùng cho khách hàng có thu nhập từ lương. Với hạn mức vay dao động khoảng 12-15 lần thu nhập lương (tối đa 2 tỷ đồng), quy mô dư nợ cho vay tiêu dùng tại NH mẹ mở rộng nhanh chóng, tăng trưởng CAGR giai đoạn 2021-2025 đạt 27%.

. Cho vay kinh doanh: MSB tập trung phục vụ nhóm khách hàng là chủ hộ kinh doanh, với sản phẩm chủ yếu nhằm bổ sung vốn lưu động cho hoạt động sản xuất - kinh doanh. Ngân hàng cung cấp tỷ lệ tài trợ cao, lên đến 90% nhu cầu vốn.

b. Hoạt động huy động

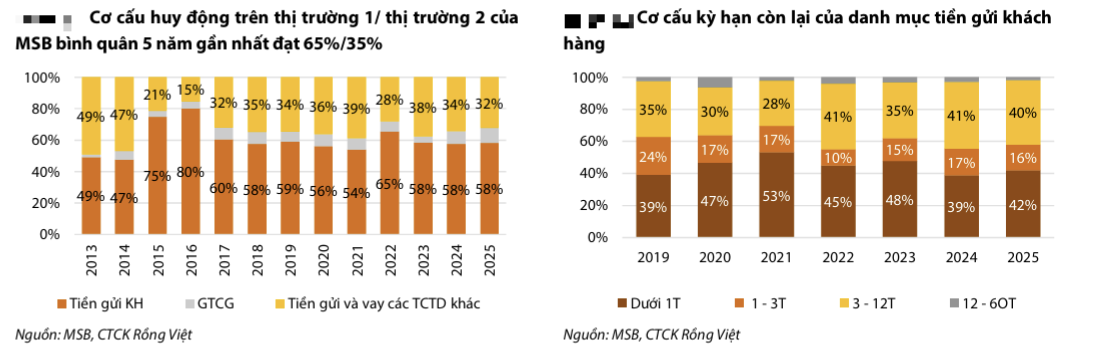

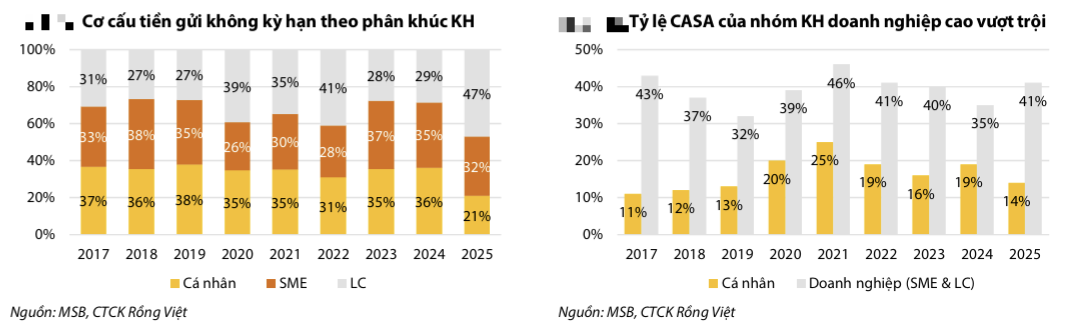

- Nhờ sở hữu nhóm khách hàng doanh nghiệp lớn ở khu vực Hải Phòng, Quảng Ninh từ những năm đầu thành lập, MSB có lợi thế về nguồn huy động tiền gửi khách hàng dồi dào (chiếm khoảng 90% cơ cấu huy động thị trường 1) (Hình 32). Bên cạnh đó, việc tiên phong về các sản phẩm tài khoản và dịch vụ thanh toán giúp MSB gia tăng số dư tiền gửi không kỳ hạn từ cả khách hàng cá nhân và doanh nghiệp. Trên cơ sở này, MSB đã duy trì tỷ lệ CASA ở vị trí top 3 toàn hệ thống trong nhiều năm liên tiếp (giai đoạn 2011 2015), đồng thời, có được lợi thế chi phí vốn thấp.

- Cụ thể, trong hai năm 2010-2011, việc ra mắt sản phẩm tài khoản M1 (sản phẩm tiên phong cho xu hướng miễn phí giao dịch) và tập trung đầu tư vào số hóa (Mobile banking) là bước đệm giúp MSB đẩy mạnh số lượng tài khoản mở mới, cũng như số dư tiền gửi không kỳ hạn (Tỷ lệ CASA năm 2011 đạt 24%). Giai đoạn 2019-2022, nhằm thực hiện mục tiêu của Chính phủ về thanh toán không dùng tiền mặt (theo Nghị quyết 02/NQ-CP ngày 01/01/2019), EVN đẩy mạnh khuyến khích khách hàng thanh toán qua kênh ngân hàng. Trong xu thế đó, MSB là ngân hàng dẫn đầu cung cấp dịch vụ thu hộ tiền điện cho EVN với chính sách ưu đãi về phí giao dịch hấp dẫn. Theo Bản cáo bạch năm 2020, tổng giá trị các giao dịch thu hộ tiền điện cho EVN tăng mạnh trong năm 2019 (195 tỷ đồng, tăng 67% YoY) và 9T2020 (356 tỷ đồng, tăng 83% YoY), đóng góp cho tăng trưởng tiền gửi không kỳ hạn, đặc biệt là ở nhóm khách hàng LC những năm 2020 2022 (Hình 30). Từ sau năm 2022, áp lực cạnh tranh trong cuộc đua CASA giữa các ngân hàng và sự suy giảm về dư nợ cho vay nhóm khách hàng LC khiến MSB tụt xuống vị trí thứ 4 về tỷ lệ CASA

- Trong năm 2025, MSB đã triển khai nhiều giải pháp nhằm thúc đẩy tăng trưởng CASA, trong đó có việc hợp tác với chuỗi cửa hàng tiện lợi FamilyMart (FamilyMart hiện có khoảng 160 cửa hàng với doanh thu năm 2023 đạt ~1.500 tỷ đồng). Tính đến Q4/2025, tỷ lệ CASA ghi nhận tăng trưởng tích cực lên 28,9% (Q4/24: 26,4%), trong đó tỷ trọng tiền gửi không kỳ hạn từ nhóm LC mở rộng mạnh mẽ lên 47% (Q4/2024: 29%)

c. Các nguồn thu nhập ngoài lãi

-

Thu nhập từ hoạt động dịch vụ là nguồn thu nhập ngoài lãi chính của MSB, bao gồm:

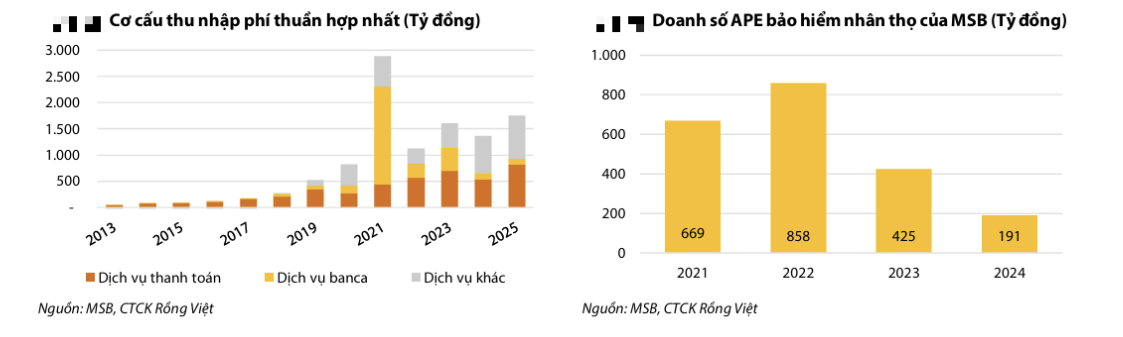

-

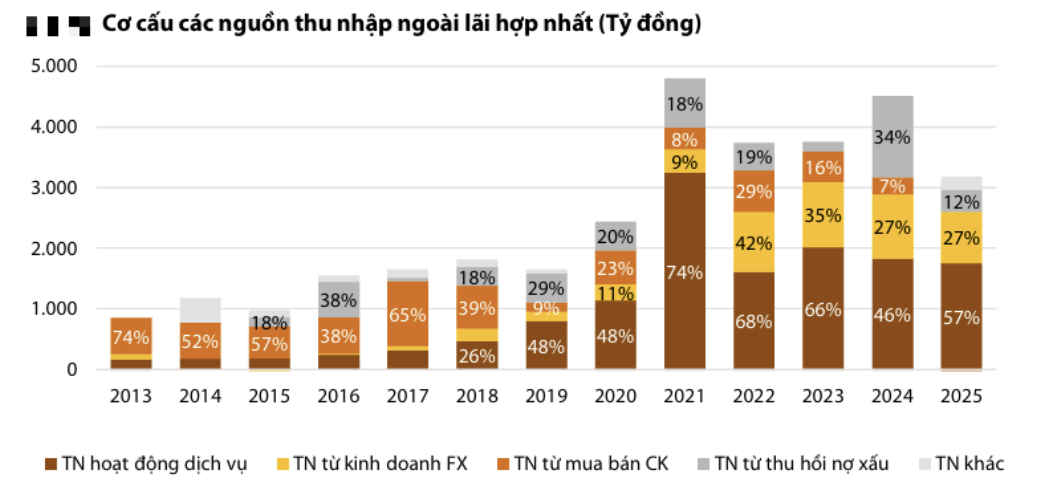

Hoạt động bancassurance: MSB đã từng hợp tác phân phối BHNT cho Prudential từ năm 2013 và Daiichi Life từ năm 2017 nhưng chưa theo hình thức phân phối độc quyền. Doanh thu phí bảo hiểm quy năm (APE) tại MSB đạt tốc độ tăng trưởng kép 34% trong giai đoạn 2014 đến 2020. Từ năm 2021, MSB ký thỏa thuận phân phối bảo hiểm độc quyền với Prudential thời hạn 15 năm. Doanh thu phí trả trước của hợp đồng này là khoảng 1,5 nghìn tỷ đồng, được chia thành hai lần ghi nhận (1,1 nghìn tỷ đồng năm 2021 và 400 tỷ đồng năm 2023). Theo đó, thu nhập từ banca của MSB đạt kết quả đột biến trong 2021 (hơn 1,8 nghìn tỷ đồng) và 2023 (hơn 440 tỷ đồng). Nếu tính riêng thu nhập cốt lõi từ doanh số bán bảo hiểm, hoạt động banca của MSB không có điểm nổi bật so với các ngân hàng khác. Doanh thu phí bảo hiểm quy năm của MSB tăng trưởng tích cực trong hai năm 2021 và 2022 (tăng 28% YoY), sau đó liên tục sụt giảm do diễn biến kém khả quan của thị trường bảo hiểm

-

Dịch vụ thanh toán: Thu nhập từ hoạt động thanh toán là nguồn doanh thu bền vững, đóng góp đáng kể vào cơ cấu thu nhập phí thuần của MSB, ước tính chiếm khoảng 30-50%. Kết quả này chủ yếu đến từ các giao dịch thanh toán của nhóm khách hàng doanh nghiệp, đặc biệt trong lĩnh vực xuất nhập khẩu, mang lại dòng thu nhập ổn định cho ngân hàng.

-

Hoạt động kinh doanh ngoại hối:

-

Hoạt động kinh doanh ngoại hối của MSB đã phát triển từ rất sớm do lịch sử của ngân hàng gắn liền với hoạt động vận tải biển và xuất nhập khẩu. Hiện tại, MSB tập trung vào nhóm khách hàng là (1) các doanh nghiệp xuất nhập khẩu và (2) cá nhân có thu nhập cao có nhu cầu ngoại tệ cho mục đích du lịch, sử dụng dịch vụ y tế, du học, …

-

Mảng kinh doanh này đóng góp từ 5-10% cho tổng thu nhập ngoài lãi của ngân hàng trong giai đoạn trước 2022. Giai đoạn từ 2022 đến nay, thu nhập của mảng này tăng mạnh, chiếm khoảng 30-40% tổng thu nhập ngoài lãi nhờ (1) định hướng phát triển nhóm khách hàng có nhu cầu lớn về ngoại hối (doanh nghiệp xuất nhập khẩu và các cá nhân có thu nhập cao), (2) đầu tư vào các công cụ số hóa nhằm giảm thiểu thời gian và chi phí giao dịch và (3) đa dạng sản phẩm ngoại hối và chính sách bán hàng. MSB đã đạt được kết quả kinh doanh ngoại hối tích cực với doanh số giao dịch bình quân hơn 12,6 tỷ USD/năm (Hình 27). Đồng thời, cơ cấu giao dịch FX theo nhóm khách hàng cũng mở rộng về phía bán lẻ, tỷ trọng giao dịch ngoại hối với khách hàng cá nhân tăng từ ~5% năm 2019 lên ~16% năm 2025.

-

Hoạt động mua bán chứng khoán:

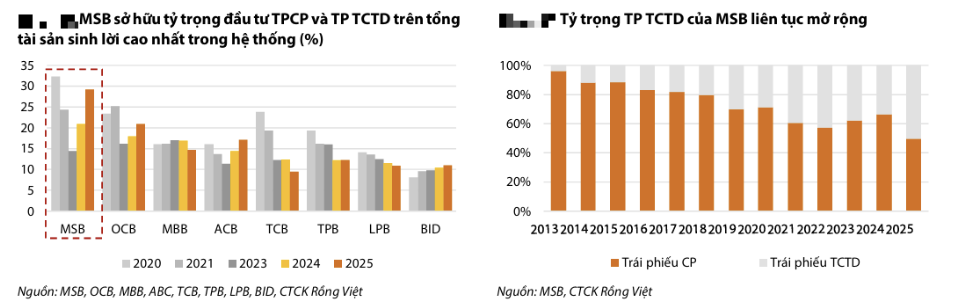

-

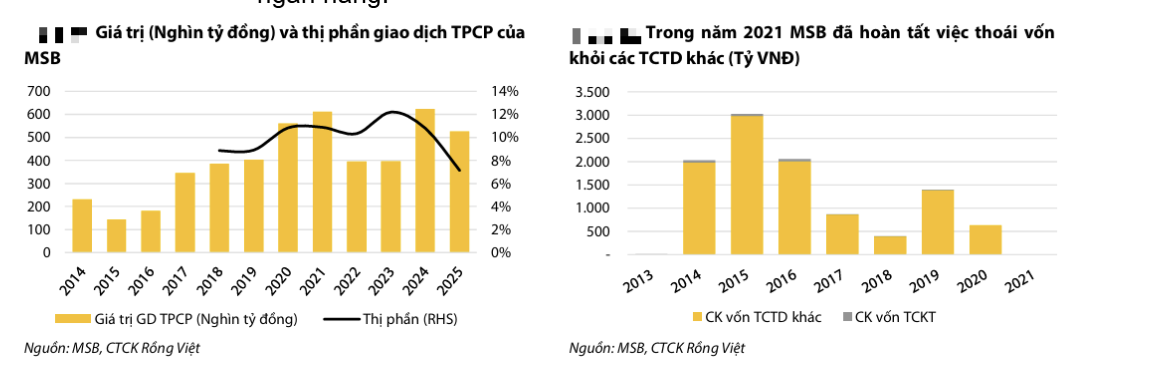

Thông qua việc khai thác hiệu quả hệ sinh thái khách hàng doanh nghiệp, trong nhiều năm liên tiếp MSB duy trì được nguồn CASA vượt trội. Tuy nhiên, do đặc tính biến động cao của tiền gửi không kỳ hạn từ khách hàng doanh nghiệp, ngân hàng chủ động phân bổ nguồn huy động này vào các tài sản sinh lời có tính thanh khoản cao, đặc biệt là trái phiếu đầu tư, nhằm củng cố NIM và đảm bảo an toàn thanh khoản. Theo đó, từ năm 2010 đến nay, MSB liên tục duy trì danh mục trái phiếu đầu tư ở mức tương đối lớn so với quy mô tổng tài sản, với tỷ trọng TPĐT/Tổng tài sản bình quân giai đoạn 2010-2025 đạt 27%. Trong đó, Trái phiếu Chính phủ chiếm ~20% trong Tổng tài sản. Nền tảng danh mục quy mô lớn và hoạt động giao dịch tích cực giúp MSB trở thành nhà tạo lập thị trường trên thị trường TPCP, được Hiệp hội Thị trường Trái phiếu Việt Nam vinh danh nhiều năm liên tiếp trong giai đoạn 2015-2024.

-

Trong giai đoạn 2013-2020, lãi từ hoạt động mua bán chứng khoán của MSB chiếm tỷ trọng đáng kể, đóng góp khoảng 30-40% tổng thu nhập ngoài lãi. Bên cạnh lợi nhuận từ giao dịch trái phiếu đầu tư (chủ yếu là TPCP), thương vụ thoái vốn khỏi các TCTD khác (bao gồm PGB, PVCB, DAB và MBB) cũng mang lại nguồn thu đáng kể cho ngân hàng.

-

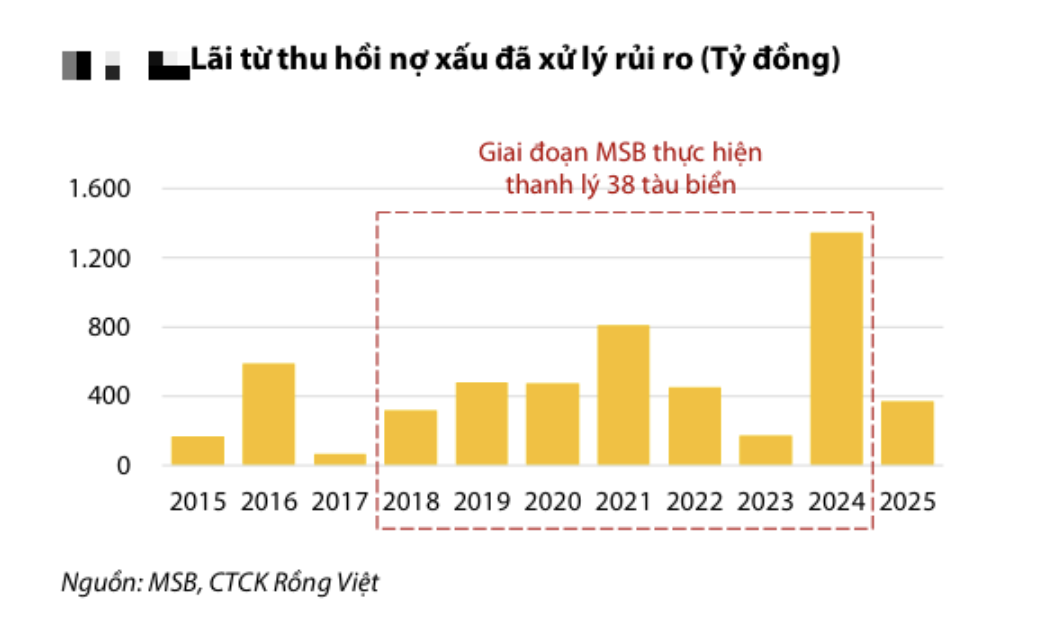

Hoạt động thu hồi nợ xấu đã xử lý rủi ro:

-

Phần lớn thu nhập từ hoạt động này đến từ việc MSB thanh lý tài sản gán nợ là tàu biển, sau giai đoạn nợ xấu gia tăng mạnh từ các doanh nghiệp vận tải biển. Việc ban hành Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD đã tạo hành lang pháp lý thuận lợi, giúp MSB đẩy nhanh quá trình xử lý và thanh lý TSBĐ, qua đó nâng cao hiệu quả thu hồi nợ xấu ngoại bảng trong giai đoạn 2018-2023.

-

Theo Bản cáo bạch 2020, tính từ 2015, MSB đã nhận 38 con tàu biển làm tài sản gán nợ. Trong đó, 03 con tàu đã được bán lần lượt vào năm 2018, 2019 và 2020. Số tàu còn lại (35 con tàu với giá trị gán nợ khoảng 3.940 tỷ đồng) được MSB hoàn tất việc thanh lý từ năm 2021-2024.

5. Kết quả kinh doanh năm 2025

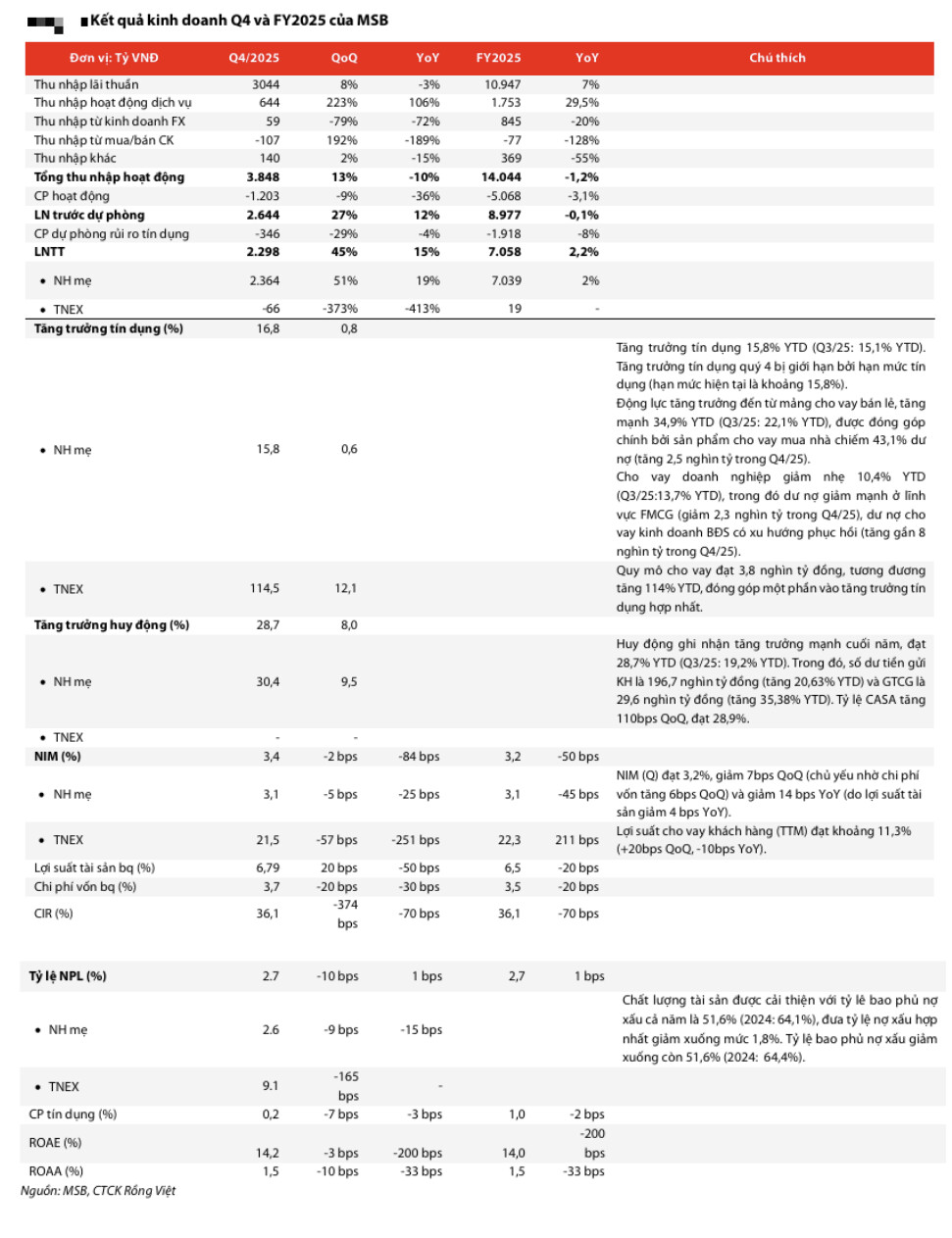

- LNTT năm 2025 hợp nhất đạt hơn 7 nghìn tỷ đồng (+2% YoY), chỉ hoàn thành 88% kế hoạch do việc thu hồi được giá trị khoản nợ đã bán chưa đạt tiến độ kỳ vọng. KQKD 2025 của MSB có nhiều điểm tích cực đến từ (1) tín dụng bán lẻ tăng trưởng khả quan trong bối cảnh mảng kinh doanh này của cả ngành phục hồi chậm, (2) kết quả CASA tăng mạnh giúp tối ưu chi phí vốn và mở rộng NIM và (3) chất lượng tài sản cải thiện đáng kể.

6. Điểm đáng chú ý trong cơ cấu tài chính của MSB

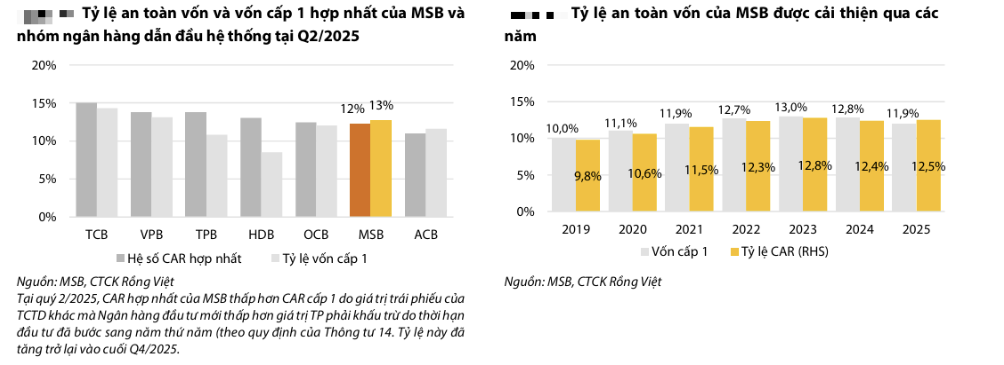

a. Tỷ lệ an toàn vốn - Duy trì dư địa an toàn vốn dài hạn trên nền tảng vốn cấp 1 vững chắc

- MSB bắt đầu áp dụng Thông tư 41/2016/TT-NHNN về tỷ lệ an toàn vốn theo chuẩn Basel II từ năm 2019 và liên tục củng cố bộ đệm vốn, duy trì tỷ lệ CAR xấp xỉ 13% trong ba năm gần đây.

- Hệ số an toàn vốn của MSB được đóng góp hoàn toàn từ nguồn vốn cấp 1 vững chắc. Để cải thiện năng lực vốn, từ năm 2021 (thời điểm MSB niêm yết) đến nay, MSB duy trì chính sách chia cổ tức bằng cổ phiếu ở mức 20-30% mỗi năm (trừ năm 2023 không chia cổ tức). Nhờ đó, tỷ lệ vốn cấp 1 đã được củng cố từ khoảng 10% năm 2019 lên gần 13% vào năm 2024. Tại Q2/2025, so với nhóm ngân hàng dẫn đầu về hệ số CAR, tỷ lệ vốn cấp 1 của MSB (12,7%) chỉ xếp sau TCB (14,3%) và VPB (13,1%).

- Với lộ trình áp dụng TT14/2025/TT-NHNN quy định tỷ lệ an toàn vốn theo Basel III, MSB dự kiến chậm nhất trong Q2/2026 sẽ triển khai đánh giá lại tỷ lệ an toàn vốn theo phương pháp tiêu chuẩn (SA). Đồng thời, MSB định hướng triển khai áp dụng phương pháp đánh giá nội bộ (IRB) trong năm 2029.

b. Chất lượng tài sản

-

Cơ cấu tài sản:

-

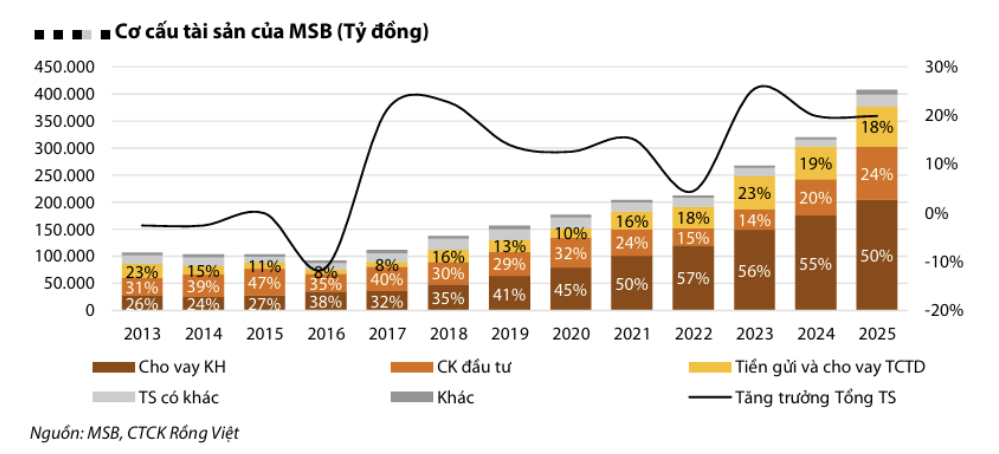

Sau giai đoạn tái cơ cấu danh mục tài sản năm 2013-2016, MSB bắt đầu quay trở lại đà tăng trưởng từ năm 2017 với tốc độ mở rộng quy mô tài sản bình quân 17% trong giai đoạn 2017-2024, cao hơn so với trung bình ngành (15%).

- Trong cơ cấu tài sản, bên cạnh hoạt động cho vay khách hàng, MSB duy trì danh mục trái phiếu với quy mô lớn, chủ yếu là Trái phiếu Chính phủ. Tỷ trọng trái phiếu Chính phủ (TPCP) và trái phiếu do các tổ chức tín dụng phát hành (TP TCTD) trên tổng tài sản sinh lời của MSB liên tục thuộc nhóm dẫn đầu trong hệ thống ngân hàng

-

MSB sở hữu nguồn tiền gửi không kỳ hạn tương đối lớn (tỷ lệ CASA bình quân 5 năm đạt ~30%), tuy nhiên, nguồn huy động giá rẻ này có mức độ ổn định thấp. Do đó, MSB phân bổ nguồn vốn vào những tài sản sinh lời có tính thanh khoản cao như (1) trái phiếu đầu tư và (2) tiền gửi, cho vay các TCTD khác, qua đó, tăng cường khả năng thanh khoản và giảm rủi ro nguồn vốn.

-

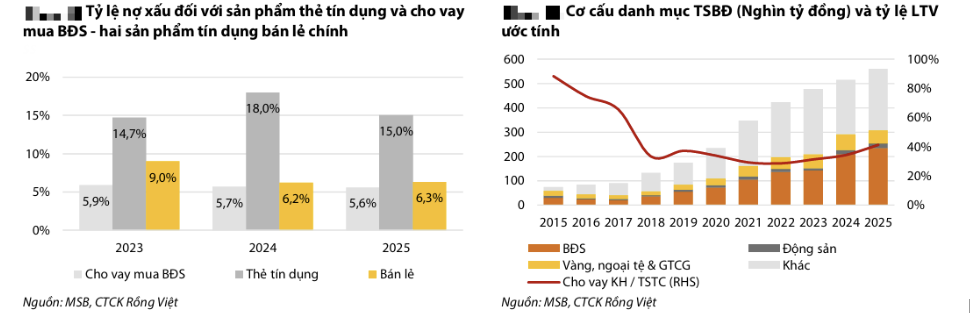

Nợ xấu tập trung ở nhóm bán lẻ:

-

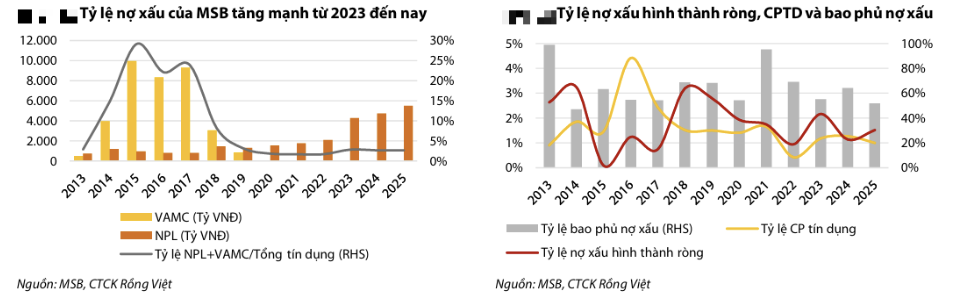

Từ năm 2013, MSB bước vào quá trình xử lý nợ xấu trong bối cảnh nợ tồn đọng lớn, chủ yếu là các khoản vay từ doanh nghiệp vận tải biển, có TSBĐ khó thanh lý như tàu biển và BĐS. Ngân hàng đã tích cực bán nợ xấu cho VAMC từ năm 2013 để giãn chi phí trích lập dự phòng và kiểm soát tỷ lệ nợ xấu nội bảng, kết hợp tái cơ cấu danh mục tín dụng. Đến năm 2020, ngân hàng đã tất toán toàn bộ nợ xấu bán cho VAMC, qua đó cải thiện chất lượng tài sản và kiểm soát tỷ lệ nợ xấu dưới mức quy định trong các năm sau.

-

Giai đoạn 2023 đến nay, nợ xấu của MSB tăng mạnh trở lại, chủ yếu do tác động sau COVID-19, khi nhiều khoản vay được cơ cấu trong giai đoạn 2020-2022 hết thời gian hỗ trợ và phải chuyển nhóm nợ. Bên cạnh đó, bối cảnh kinh tế khó khăn, lãi suất cao và sự suy yếu của thị trường BĐS, trái phiếu doanh nghiệp đã làm giảm khả năng trả nợ của khách hàng. Tại Q4/2025, nợ xấu của NH mẹ phần lớn đến từ nhóm KH cá nhân (khoảng 3,9 nghìn tỷ đồng, tương đương 71% tổng dư nợ xấu), đặc biệt là sản phẩm thẻ tín dụng và cho vay mua BĐS (Hình 51). Bên cạnh đó, tỷ lệ nợ xấu hình thành ròng cao hơn tỷ lệ chi phí tín dụng khiến bộ đệm bao phủ nợ xấu của ngân hàng bị bào mòn xuống 52% tại Q4/2025 (mức thấp nhất 10 năm).

-

Lãi dự thu:

-

Nhằm củng cố và duy trì quan hệ với nhóm khách hàng thân thiết, MSB áp dụng chính sách ân hạn thời gian trả lãi và kéo dài thời gian trả gốc, lãi so với mốc thông lệ 1 tháng đối với các doanh nghiệp quy mô lớn, có lịch sử quan hệ tín dụng lâu năm và nền tảng tài chính tương đối tốt. Tuy nhiên, việc kéo dài thời gian thu lãi đã khiến khoản mục lãi và phí dự thu tăng mạnh, đạt hơn 10,2 nghìn tỷ đồng tại Q4/2025, tương đương tăng 64% so với đầu năm (YTD). Theo đó, tỷ lệ lãi dự thu trên tài sản sinh lãi tăng lên 3,1% tại cuối 2025, so với 1,6% năm 2024, cho thấy mức độ gia tăng nhanh của thu nhập lãi chưa thu được bằng tiền mặt.

-

Bên cạnh đó, số ngày thu lãi của MSB ở mức cao và gia tăng rõ rệt so với mặt bằng chung của các ngân hàng TMCP cỡ vừa. Trong giai đoạn 5 năm gần nhất, số ngày thu lãi bình quân của MSB đạt 93 ngày, cao hơn đáng kể so với mức 57 ngày của nhóm so sánh. Đáng chú ý, chỉ tiêu này tiếp tục tăng mạnh trong năm 2024 và 2025, lần lượt đạt 97 ngày và 113 ngày. Diễn biến cho thấy chính sách tín dụng liên quan đến kỳ thu nợ khác biệt của ngân hàng, nhưng mặt khác này cũng phản ánh hiệu quả chuyển đổi thu nhập lãi sang dòng tiền thực có xu hướng suy giảm và áp lực thanh toán lãi vay của khách hàng đang gia tăng, tiềm ẩn rủi ro đối với chất lượng thu nhập trong các kỳ tiếp theo.

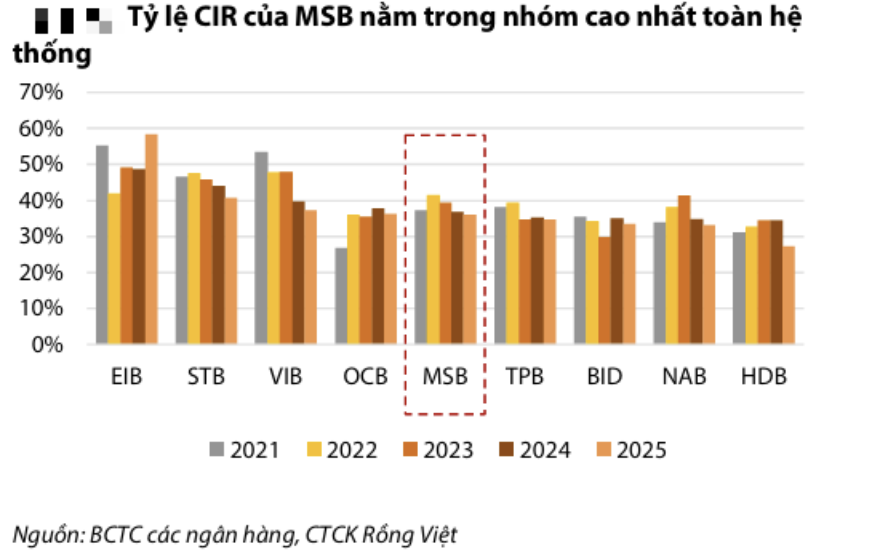

c. Hiệu quả hoạt động - Tỷ lệ CIR còn dư địa cải thiện

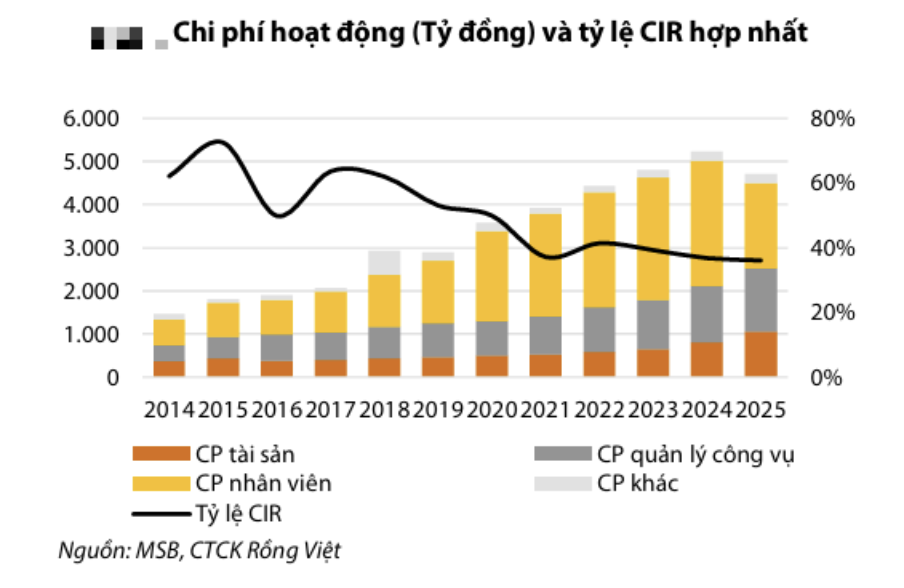

- Chỉ số CIR của MSB được cải thiện mạnh mẽ từ mức bình quân 55% (giai đoạn 2016-2020) xuống dưới 40% năm 2021 và duy trì trong 3 năm gần đây. Kết quả này đến từ việc ngân hàng (1) tối ưu chi phí hoạt động (tăng trưởng chi phí hoạt động 2021-2024 bình quân 10%/năm), đồng thời, (2) mở rộng tổng thu nhập hoạt động (tăng trưởng TOI 2021-2024 bình quân 20%/năm).

- Mặc dù đã được cải thiện đáng kể, MSB vẫn nằm trong nhóm những ngân hàng có tỷ lệ CIR cao nhất (Hình 54). Trong giai đoạn 2026-2029, MSB định hướng tiếp tục tăng cường đầu tư vào số hóa để phát triển các sản phẩm về tiền gửi không kỳ hạn và nâng cao dịch vụ. Chúng tôi kỳ vọng MSB có thể đạt được mục tiêu tăng trưởng tổng thu nhập hoạt động 22%/năm, qua đó, CIR sẽ được tối ưu về mức 34-37%.

d. Khả năng sinh lời - Chịu sức ép từ nợ xấu và cạnh tranh lãi suất

-

NIM:

-

Giai đoạn trước 2022, NIM được cải thiện nhờ chi phí vốn giảm mạnh, chủ yếu đến từ chính sách tiền tệ nới lỏng và tỷ lệ CASA duy trì ở mức cao, giúp MSB tối ưu hóa chi phí huy động. Chi phí vốn của MSB nằm trong nhóm thấp nhất so với các ngân hàng TMCP, chỉ xếp sau MBB và TCB. Theo đó, thu nhập lãi thuần tăng trưởng tích cực khi ngân hàng mở rộng tín dụng ở các phân khúc có biên lợi nhuận tốt như cho vay kinh doanh BĐS.

-

Tuy nhiên, từ năm 2023, NIM của MSB chịu áp lực thu hẹp do lợi suất tài sản giảm mạnh trong bối cảnh cạnh tranh tín dụng gay gắt và nhu cầu vay suy yếu, trong khi chi phí vốn có xu hướng tăng trở lại khi mặt bằng lãi suất đảo chiều. Bên cạnh đó, sự gia tăng của nợ xấu và các khoản vay kém hiệu quả cũng kéo theo thoái lãi dự thu và ảnh hưởng tiêu cực đến khả năng mở rộng thu nhập lãi.

-

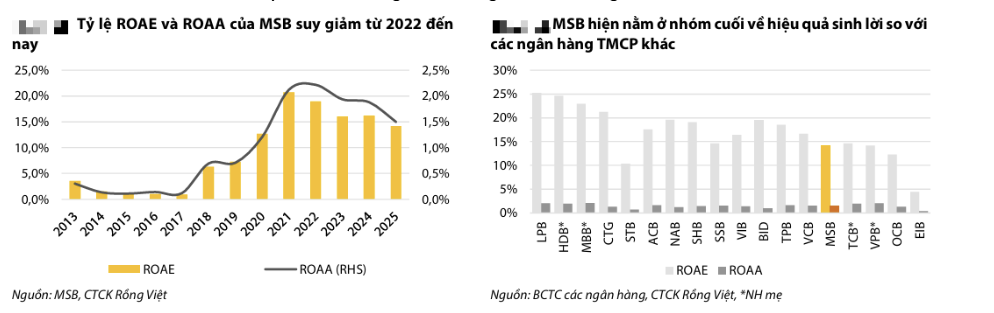

ROAE và ROAA:

-

Trước năm 2022, MSB ghi nhận ROAE và ROAA tăng trưởng tích cực nhờ (1) hoạt động tín dụng mở rộng, (2) chất lượng tài sản cải thiện và (3) các nguồn thu nhập ngoài lãi đột biến (lãi từ CK đầu tư, phí trả trước từ hoạt động banca, thu hồi nợ xấu ngoại bảng). Tuy nhiên, từ năm 2022, nợ xấu gia tăng trở lại, kéo theo chi phí dự phòng rủi ro tăng cao, cùng với những bất lợi từ môi trường kinh tế và lãi suất, đã làm suy giảm lợi nhuận của ngân hàng, khiến các chỉ số về hiệu quả sinh lời giảm đáng kể so với giai đoạn trước.

e. Thanh khoản - Áp lực huy động trung dài hạn đang gia tăng

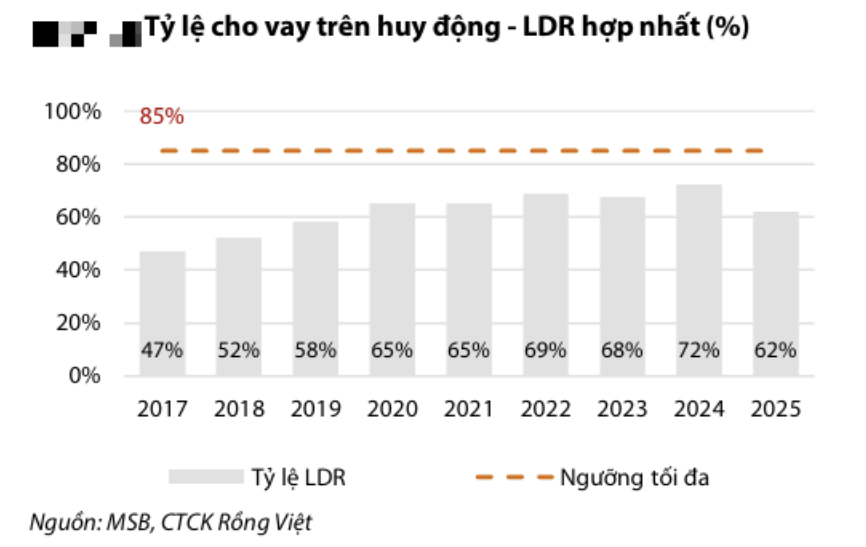

- Nhờ lợi thế về nguồn tiền gửi dồi dào từ các khách hàng và đối tác thân thiết, MSB luôn duy trì tỷ lệ LDR quanh mức 75-76% trong những năm gần đây, qua đó tạo nền tảng thanh khoản tương đối an toàn và dư địa nhất định cho tăng trưởng tín dụng.

- Tuy nhiên, trong giai đoạn 2024-2025, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của ngân hàng đã tăng lên mức 27-28%, cho thấy dư địa mở rộng các khoản vay trung dài hạn nhằm cải thiện NIM không còn nhiều. Trong bối cảnh MSB tiếp tục đẩy mạnh cho vay trung dài hạn, cấu trúc thanh khoản này sẽ tạo áp lực gia tăng huy động vốn dài hạn, kéo theo chi phí vốn tăng cao và ảnh hưởng đến hiệu quả sinh lời trong thời gian tới.

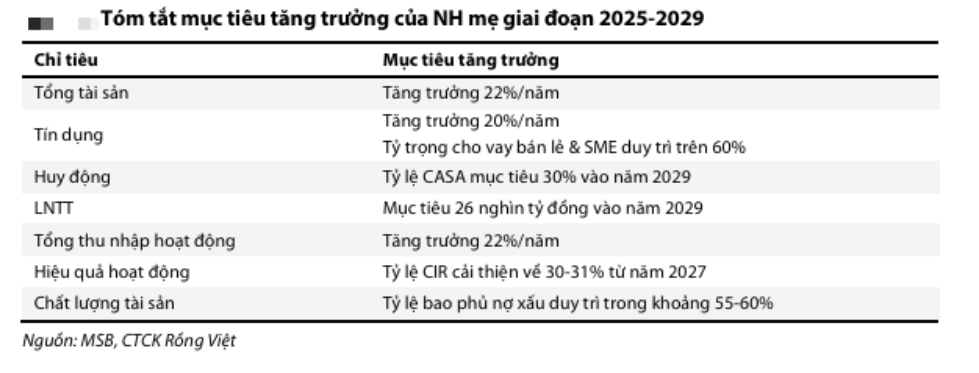

7. Chiến lược và mục tiêu kinh doanh

- Trong trung hạn, MSB định hướng mở rộng hệ sinh thái tài chính thông qua hợp tác với các công ty fintech, bảo hiểm và chứng khoán, qua đó cung cấp cho khách hàng các giải pháp tài chính tích hợp và toàn diện.

a. Đối với Ngân hàng mẹ

b. Đối với TNEX

- MSB dự kiến tiếp tục đầu tư mở rộng quy mô TNEX và bán một phần vốn nhỏ cho đối tác trong thời gian tới, trước khi cân nhắc thoái toàn bộ vốn trong giai đoạn trước năm 2029.

- Song song đó, TNEX đẩy mạnh hợp tác với các nền tảng cung cấp giải pháp cho hộ kinh doanh và doanh nghiệp SME (bao gồm KiotViet, MISA,…) nhằm tiếp cận khách hàng hiện hữu của các đối tác, từ đó thúc đẩy bán chéo các sản phẩm cho vay.

c. Mở rộng hệ sinh thái thông qua việc sở hữu công ty chứng khoán, công ty quản lý quỹ

- MSB có kế hoạch hợp nhất một công ty chứng khoán quy mô nhỏ (vốn điều lệ khoảng 300-500 tỷ đồng) vào ngân hàng.

- MSB dự kiến tăng vốn cho công ty chứng khoán này và đẩy mạnh phát triển mảng Wealth Management (quản lý tài sản cao cấp).

d. Dư địa tăng trưởng tín dụng thông qua khai thác quan hệ đối tác với ROX Group

- MSB vẫn còn nhiều dư địa tăng trưởng tín dụng thông qua khai thác mối quan hệ đối tác chiến lược với ROX Group (cổ đông lớn của MSB) để tiếp cận tập khách hàng của các công ty con trong tập đoàn đa ngành này. Ví dụ, MSB hợp tác chiến lược với ROX iPark và ROX Key nhằm tạo lập hệ sinh thái cung cấp giải pháp tài chính toàn diện và quản lý vận hành cho các doanh nghiệp thuê BĐS khu công nghiệp của ROX iPark.

- Ngoài ra, MSB đóng vai trò là ngân hàng đối tác chính trong hầu hết các dự án của ROX Living (công ty con khác của ROX Group). Mô hình hợp tác này sẽ mở ra (1) luồng tín dụng cho KH doanh nghiệp là các nhà thầu xây dựng tham gia dự án và các công ty chủ đầu tư dự án, và (2) tín dụng bán lẻ thông qua sản phẩm cho vay mua nhà dành cho người mua căn hộ cuối.

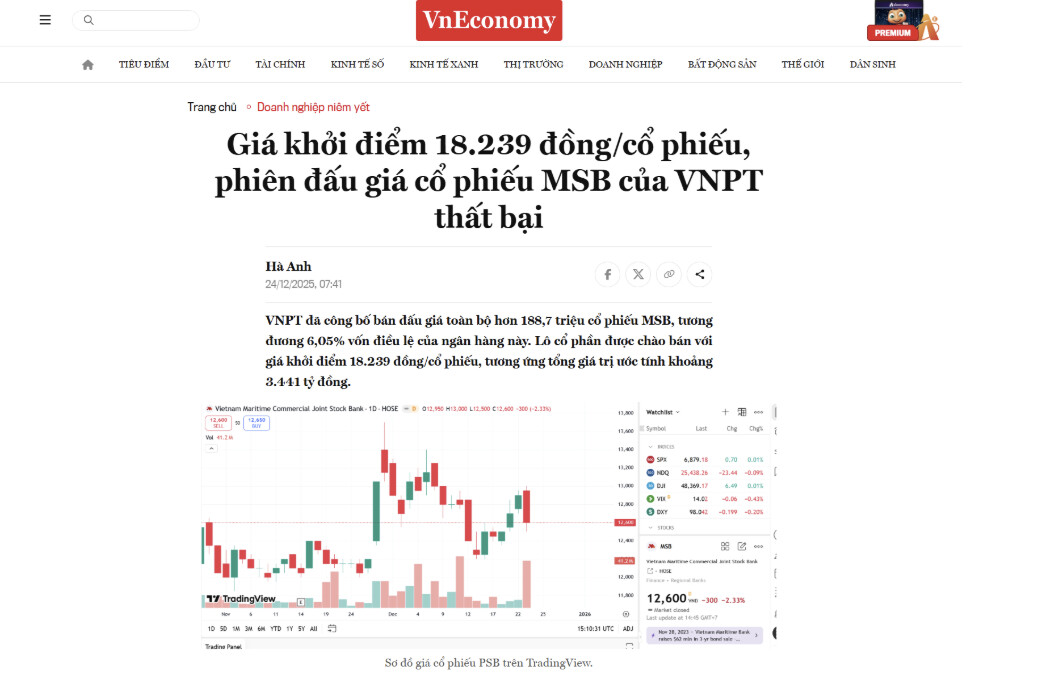

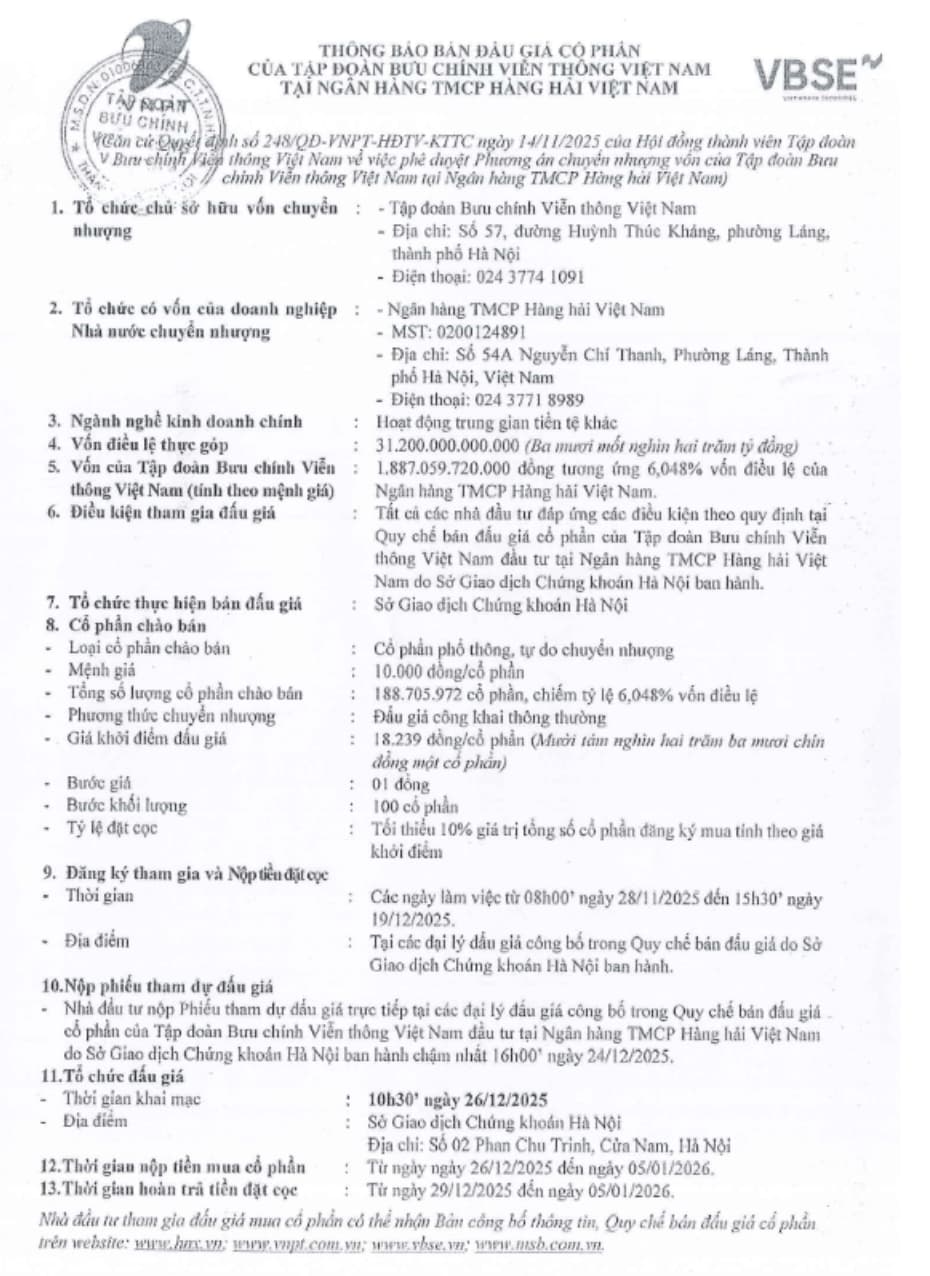

f. VNPT thoái vốn

- VNPT đã công bố bán đấu giá toàn bộ hơn 188,7 triệu cổ phiếu MSB, tương đương 6,05% vốn điều lệ của ngân hàng này. Lô cổ phần được chào bán với giá khởi điểm 18.239 đồng/cổ phiếu, tương ứng tổng giá trị ước tính khoảng 3.441 tỷ đồng.

8. Định giá

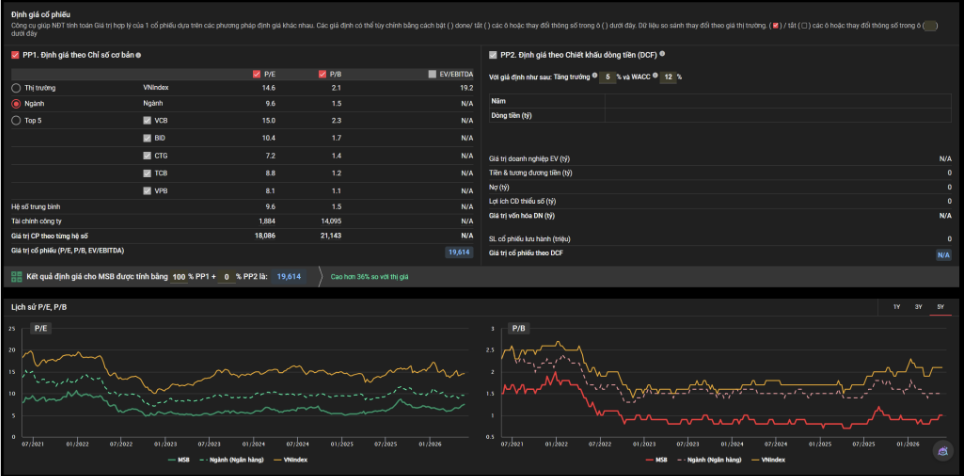

- MSB trong vòng 5 năm gần nhất P/E và P/B đều thấp hơn đáng kể so với mức trung bình ngành. Mức upsize của MSB từ giá hiện tại từ việc kinh doanh chính đang tốt lên và từ câu chuyện thoái vốn của VNPT sẽ ở mức giá 19600 VNĐ/cổ phiếu, tương đương với mức tăng 36%.

9. Phân tích kỹ thuật

MSB đã có nền tích lũy 3 năm và có 1 pha rũ bỏ + backtest, theo Fibo mở rộng target tại 18-23

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279