I. Giới thiệu chung về doanh nghiệp

Triển vọng ngành:

NHNN đã thực hiện nới room tăng trưởng tín dụng 2 lần vào Q3 và Q4. Do room tín dụng cấp đầu năm ở mức tương đối thấp, nhiều ngân hàng đã thực hiện xin cấp bổ sung và được NHNN nới room 2 lần trong năm 2021.

Nhu cầu tín dụng duy trì tích cực, lãi suất huy động duy trì ở mức thấp.

=> Tăng trưởng tín dụng, kì vọng NHNN nới room tín dụng.

Lãi suất cho vay ghi nhận mức giảm khoảng 1,5% so với thời điểm trước dịch Covid-19, so với mức giảm trung bình 1,7% của chi phí lãi suất huy động. Mức giảm của lãi suất cho vay có phần chậm hơn so với mức giảm của lãi suất huy động và là lý do chính dẫn tới sự tăng trưởng cao của NIM toàn ngành trong nửa đầu năm 2021.

=> Trong dài hạn, kỳ vọng mức lãi suất cho vay sẽ duy trì ở mức cao tương đối, giúp NIM toàn ngành duy trì tích cực.

Vị thế trong ngành:

• MSB là một ngân hàng tư nhân năng động với quy mô trung bình, tốc độ tăng trưởng

cao, lợi thế chi phí huy động thấp và thế mạnh trong hoạt động liên ngân hàng.

Khó khăn:

• Diễn biến phức tạp của dịch bệnh Covid 19 đang diễn ra khiến nợ xấu tăng và chi phí dự phòng ảnh hưởng đến kết quả kinh doanh của các ngân hàng.

II. Báo cáo kết quả kinh doanh

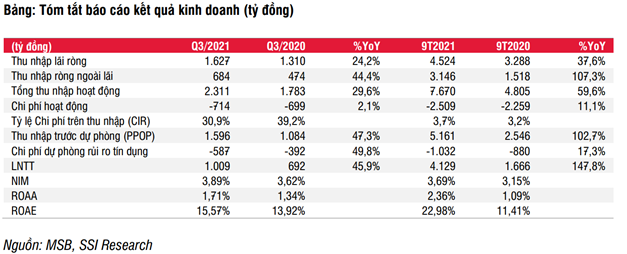

KQKD quý 3/2021 của MSB, tổng thu nhập thuần hợp nhất của ngân hàng đạt hơn 7.669 tỷ đồng, tăng hơn 59% so với cùng kỳ. Trong đó, thu nhập lãi thuần (NII) vẫn là động lực chính cho sự tăng trưởng với kết quả đạt hơn 4.523 tỷ đồng, tăng hơn 37% so với cùng kỳ năm trước với biên lãi thuần (NIM) đạt 3,86% nhờ lãi suất đầu vào vẫn ở mức thấp.

Tính đến hết tháng 10, lãi trước thuế của MSB đạt hơn 4.600 tỷ đồng, vượt 40% kế hoạch cả năm, tăng trưởng tín dụng hơn 20%. Ngân hàng đặt mục tiêu cán mốc trên 5.000 tỷ đồng lợi nhuận trước thuế cho cả năm nay.

Nguyên nhân lợi nhuận tăng:

- Thu nhập lãi ròng tăng do mở rộng cho vay đối với các khách hàng SME – nhóm KH thường mang lại NIM cao hơn so với các doanh nghiệp lớn.

- Thu nhập ngoài lãi tăng với động lực chính đến từ khoản thu phí Bancasurannce từ Prudential.

Chỉ số tín dụng

Tỉ lệ nợ xấu giảm nhẹ so với quý II, ở mức 1,95% so với 2,02% trong cuối Q2 . Tuy nhiên, các nhóm nợ so với đầu kì như nợ nghị ngờ và nợ có khả năng mất vốn đều tăng do ảnh hưởng chung của Covid – 19 khiến nợ xấu toàn ngành tăng.

Chỉ 27,6% tài sản thế chấp tại MSB là bất động sản (nhà ở, nhà xưởng, quyền sử dụng đất), trong khi tại các ngân hàng khác tỷ lệ này dao động từ 60% đến 94%. Giá trị tài sản thế chấp là bất động sản chỉ chiếm 85% tổng khoản vay tại MSB, so với 100% đến 200% tại các ngân hàng khác.

=> Các chỉ số tín dụng cần được cải thiện.

III Luận điểm đầu tư

Ngân hàng tăng trưởng

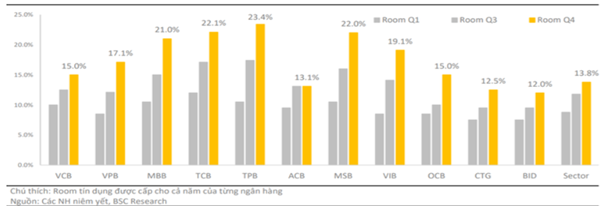

Trong quý 4, MSB được NHNN nới room tín dụng là 22%, thuộc top cao của ngành NH.

Dư nợ tín dụng (cho vay KH) cuối quý 3 tăng trưởng 23,3% so với đầu kì.

=> Được cấp thêm chỉ tiêu trong quý 4/2021 giúp NH có thêm dự địa tăng trưởng.

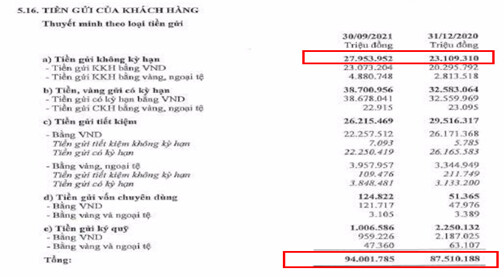

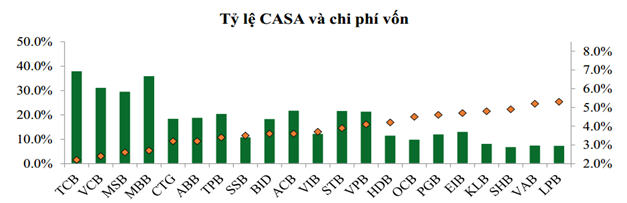

CASA đều tăng trưởng hơn 20% so với đầu kì, đứng thứ 2 toàn ngành sau TCB. Do ngân hàng thực hiện miễn phí nhiều dịch vụ nên tỷ lệ tiền gửi không kỳ hạn trong tổng huy động vẫn duy trì ở mức cao.

Với lợi thế là ngân hàng tư nhân với chi phí huy động thấp, Gia tăng tín dụng cá nhân và với thế mạnh là ngân hàng tư nhân với chi phí huy động thấp, nhắm đến KH cá nhân và SME.

=> Thúc đẩy tăng trưởng tín dụng và tăng trưởng CASA.

Với việc tăng vốn chia cổ tức giúp MSB củng cố thêm hệ số an toàn vốn CAR đồng giúp ngân hàng nâng cao tiềm lực tài chính để thực hiện các dự án chiến lược trong giai đoạn 2021-2023.

Tỷ lệ an toàn vốn hợp nhất (CAR) 9 tháng đầu năm của MSB theo Thông tư 41 ở mức 11,2%.

Đáp ứng được chỉ tiêu về an toàn vốn, tiêu chuẩn danh mục tín dụng và những hỗ trợ với doanh nghiệp, người dân trong giai đoạn dịch bệnh.

=> Kì vọng nới room tín dụng cao hơn trung bình ngành trong dài hạn.

Kế hoạch bán cổ phần

MSB cũng đang hoàn thiện các thủ tục bán 100% vốn công ty con FCCom cho đối tác nước ngoài. Dự kiến thương vụ này mang về khoảng 1.800 tỷ - 2.000 tỷ đồng lợi nhuận cho ngân hàng trong năm 2022.

=> Đóng góp vào doanh thu hoạt động tài chính.

Đổi mới đa dạng và số hóa ngân hàng

MSB đã ký hợp tác chiến lược với Ngân hàng Kaleido, Thụy Sĩ để cùng phát triển mảng kinh doanh Private Banking tại Việt Nam vào ngày 26/11/2021.

Đây là mảng kinh doanh mới mẻ, tiềm năng, hướng đến nhóm khách hàng thượng lưu, tài sản lớn với những dịch vụ ưu việt dự kiến sẽ phát triển mạnh mẽ trong thời gian tới.

Các dự án chuyển đổi số được triển khai trong năm 2021 bao gồm: thay hệ thống Core Banking, đưa vào vận hành nhà máy số Digital Factory, hoàn thiện hệ sinh thái ngân hàng doanh nghiệp SME với hệ thống kết nối chuỗi “Supply Chain Financing” và ứng dụng “Merchant app”, phát triển Ngân hàng số TNEX hướng đến tập khách hàng trẻ (phân khúc thu nhập trung bình và sinh viên).

=> Việc đẩy mạnh công nghệ số được kì vọng sẽ tiếp tục giúp MSB tăng cường năng lực cạnh tranh thu hút khách hàng và tiền gửi, đồng thời cải thiện tỷ lệ CIR.

Thu nhập ngoài lãi tăng trưởng

Thu nhập bảo hiểm đến từ 2 nguồn:

(1) Phí trả trước nhận được từ hợp đồng bancassurance độc quyền với Prudential.

(2) Doanh thu bán bảo hiểm luôn duy trì trong top 10 ngân hàng có doanh thu bảo hiểm cao nhất với tốc độ tăng trưởng trung bình 94% trong 3 năm qua, được kỳ vọng sẽ tiếp tục tăng 30-40%/năm trong 5 năm tới.

Thông tin bổ sung

Năm 2022, MSB đặt mục tiêu tài sản tăng 15% lên 230.000 tỷ đồng, tín dụng tăng 25%, tùy thuộc vào sự phê duyệt của Ngân hàng nhà nước. Lãi trước thuế mục tiêu tăng hơn 30%, lên 6.800 tỷ đồng.

Trình Đại hội đồng cổ đông thông qua việc chia cổ tức tỷ lệ 30% cho năm 2021

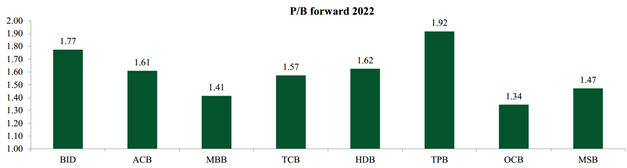

Định giá

Tuy hiện nay mức định giá của cổ phiếu các ngân hàng đã cao hơn trung bình quá khứ.

Tốc độ tăng trưởng cao của tín dụng kéo theo tốc độ tăng trưởng cao của lợi nhuận và VCSH tại một số ngân hàng giúp hệ số P/B forward duy trì ở mức hấp dẫn. Với MSB chỉ số P/B vẫn ở mức hấp dẫn quanh trung bình trong quá khứ.

Về kĩ thuật

Khung W: Cổ phiếu xác lập và duy trì xu hướng tăng giá trong dài hạn từ khi niêm yết cho đến thời điểm hiện tại.

Khuyến nghị mua MSB – Điểm mua tích lũy vượt đỉnh vùng giá 27 – 27.5.

Giá mục tiêu: 35

Vùng cắt lỗ: 25.5.