Ngân hàng Nhà nước vừa có công văn chấp thuận kế hoạch tăng vốn điều lệ của MSB thêm tối đa 5.200 tỷ thông qua việc chia cổ tức bằng cổ phiếu, tỷ lệ 20% (100 cổ phiếu được nhận thêm 20 cổ phiếu mới). Dự kiến thực hiện trong Q3-Q4/2025.

MSB – Vị thế CASA và Bức tranh toàn cảnh CASA ngành ngân hàng

- CASA phân hóa rõ rệt

Nhóm ngân hàng dẫn đầu duy trì CASA >40%.

Nhiều ngân hàng tầm trung bị thu hẹp biên độ, áp lực huy động và chi phí vốn tăng.

- MSB – Top 4 CASA toàn thị trường

CASA của MSB duy trì ở mức cao trong nhóm dẫn đầu.

CASA cao giúp MSB giảm đáng kể chi phí vốn, gia tăng biên lợi nhuận và nâng cao sức cạnh tranh.

- Kết quả kinh doanh Quý 2 & 6T/2025

Lợi nhuận trước thuế (PBT) 6T/2025 đạt 3.173 tỷ đồng, tăng ~14% so với cùng kỳ 2024 (đã loại khoản TNBT năm 2024,) riêng Quý 2/2025, PBT đạt 1.542 tỷ đồng.

Thu nhập lãi thuần 6T/2025 đạt 5.089 tỷ đồng, tăng 8% YoY.

Tăng trưởng tín dụng tính đến đầu T8/2025 đạt 14,1%/room 15,8%.

- Dư địa tăng trưởng tín dụng rộng mở

Chính phủ và cơ quan quản lý đang xem xét gỡ bỏ trần room tín dụng.

MSB có lợi thế để đẩy nhanh tăng trưởng khi không bị giới hạn hạn mức.

MSB đang có kế hoạch chia 20% cổ tức băng cổ phiếu trong Q3-Q4. Hiện tại, MSB đang có định giá rẻ nhất ngành BANK với P/B ~1.0x trong khi P/B trung bình nhóm NH cùng size MSB khoảng 1.3x.

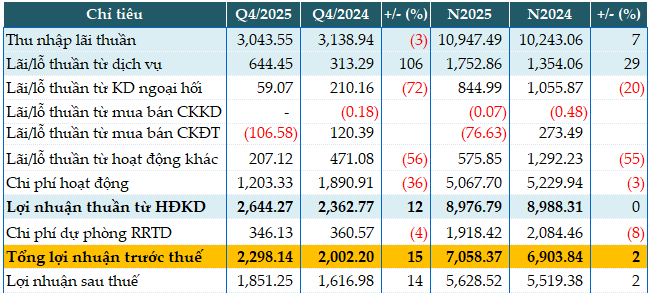

KQKD MSB 2025 - CASA cải thiện mạnh, MSB lãi trước thuế hơn 7,058 tỷ đồng trong năm 2025

1. Kết quả kinh doanh

Lợi nhuận: Lãi trước thuế đạt 7,058 tỷ đồng (tăng 2%). Dù các nguồn thu ngoài lãi sụt giảm, lợi nhuận vẫn tăng trưởng nhờ thu nhập lãi thuần (+7%), lãi từ dịch vụ (+29%) và việc tiết giảm chi phí vận hành (-3%).

Chi phí dự phòng: MSB đã trích 1,918 tỷ đồng cho dự phòng rủi ro tín dụng, giảm 8% so với năm trước.

2. Quy mô tài sản và Tín dụng

Tổng tài sản: Mở rộng mạnh mẽ lên 407,673 tỷ đồng (+27%).

Cho vay khách hàng: Đạt 205,208 tỷ đồng. Trong đó, hơn 76% dư nợ tập trung vào phân khúc cá nhân và doanh nghiệp vừa và nhỏ (SME).

Động lực số: Công ty con Tnex Finance đóng góp gần 4,000 tỷ đồng vào dư nợ cho vay nhờ đầu tư số hóa.

3. Huy động vốn và Chỉ số hiệu quả

Tiền gửi: Đạt 196,671 tỷ đồng (+27%).

Điểm sáng CASA: Số dư tiền gửi không kỳ hạn tăng vọt 40%, đẩy tỷ lệ CASA từ 26.4% lên 28.9%, giúp tối ưu chi phí vốn.

Hiệu suất: NIM đạt 3.22%, ROA đạt 1.59% và ROE đạt 14.04%.

4. Chất lượng tài sản và An toàn hệ thống

Nợ xấu: Tổng nợ xấu tăng 17% lên mức 5,520 tỷ đồng; tỷ lệ nợ xấu hợp nhất được kiểm soát ở mức 1.82%.

Chỉ số an toàn: Đảm bảo tốt các quy định của Ngân hàng Nhà nước với hệ số CAR đạt 12.5% và tỷ lệ LDR ở mức 62%.

TNEX tăng vốn mạnh mẽ trong 2025, đẩy mạnh ứng dụng công nghệ trong tài chính số

- TNEX là nền tảng ngân hàng thuần số đầu tiên tại Việt Nam, được bảo trợ và phát triển bởi MSB.

- Năm 2025. TNEX ghi nhận nhiều tín hiệu tích cực trong hoạt động, cụ thể:

Tăng vốn mạnh mẽ, vốn điều lệ tăng gấp 3 lần từ 500 tỷ lên 1500 tỷ, tạo điều kiện để tập trung đầu tư công nghệ, nâng cao hiệu quả vận hành

Tổng tài sản tăng mạnh 84% yoy, phản ánh hiệu quả sử dụng vốn cũng như khả năng triển khai chiến lược dựa trên công nghệ

Chỉ số chi phí trên thu nhập (CIR) của TNEX giảm 20% yoy

- Trong giai đoạn 3-5 năm tới, với nền tảng vốn được củng cố và chiến lược công nghệ nhất quán, TNEX hướng tới mở rộng hoạt động theo hướng thận trọng, góp phần thúc đẩy tài chính số minh bạch và hiệu quả tại Việt Nam.

Cơ cấu Room ngoại tại MSB: “Thay máu” cổ đông ngoại?

- Tính đến phiên 27/05/2026, room ngoại tại MSB đã tăng lên gần 12% (so với mức 0.68% hồi đầu năm) do áp lực bán ròng kéo dài.

→ Đây là một con dao hai lưỡi: một mặt, MSB đối mặt với nguy cơ bị loại khỏi rổ Diamond do vi phạm tiêu chí room ngoại (FOL < 65%); mặt khác, đây lại là cơ hội “vàng” để ngân hàng thu hút các dòng vốn ngoại mới.

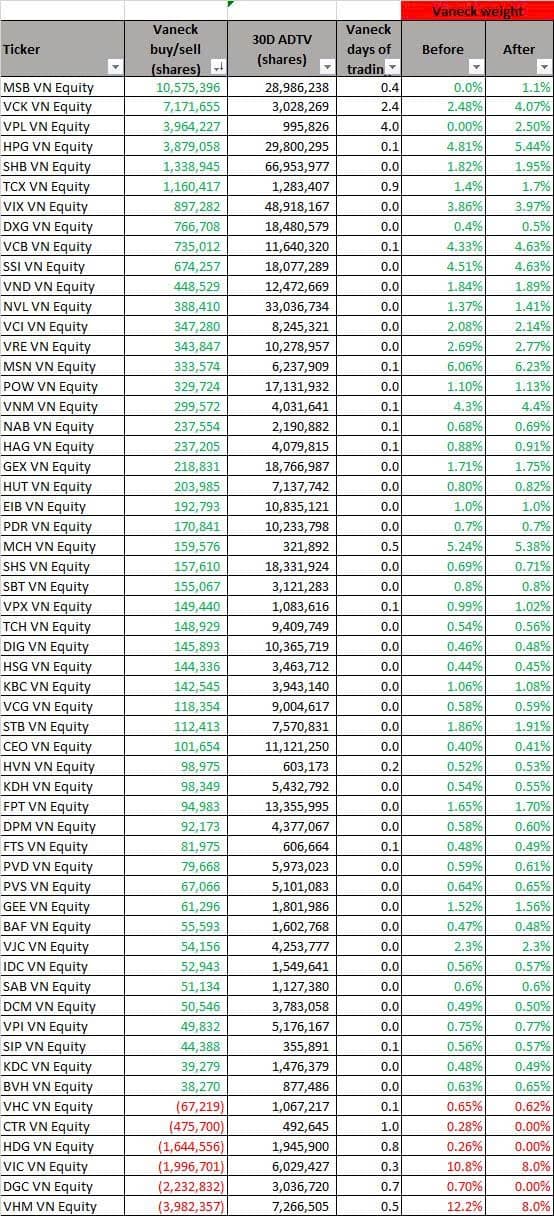

- Hiện tại, các yếu tố nội tại và thanh khoản của MSB đã có thể đáp ứng bộ tiêu chí của VanEck ETF. Giới đầu tư đang kỳ vọng MSB sẽ là cái tên tiềm năng được thêm mới vào danh mục của quỹ này trong kỳ cơ cấu tháng 6/2026.

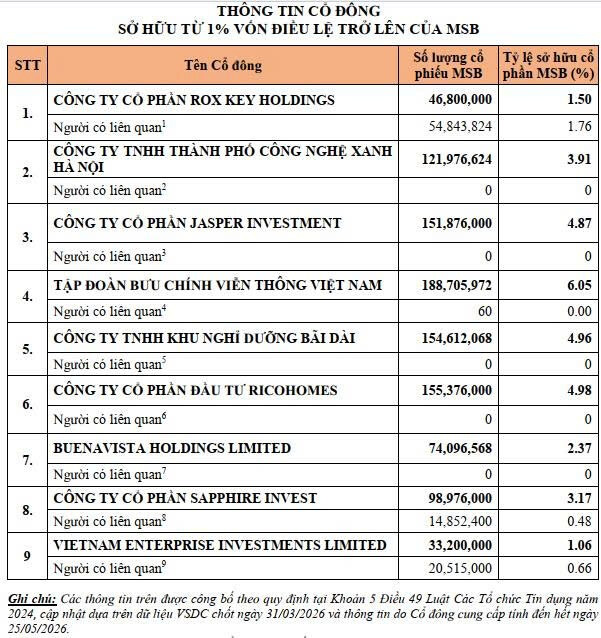

MSB - Khối ngoại bán ròng mạnh và sự tham gia của những tổ chức mới!!!

- Vừa qua MSB đã liên tục bị khối ngoại bán ròng mạnh, tuy nhiên theo danh sách cổ đông sở hữu >1% cập nhật ngày 25/5, MSB vừa có thêm cổ đông ngoại mới là Vietnam Enterprise Investments Limited (VEIL), quỹ lớn nhất thuộc Dragon Capital, nắm giữ 1.06% vốn. Người liên quan của VEIL cũng sở hữu hơn 20.5 triệu cp MSB, tương đương 0.66% vốn.

- Ngoài ra, 1 tổ chức liên quan tới thành viên HĐQT là CTCP Rox Living vừa đăng ký mua 100tr cp MSB, nâng sở hữu từ 0.9987% lên 4.204% với số tiền cần chi ra lên tới 1.500 tỷ, giao dịch từ 29/05-08/06.

=> Cho thấy việc khối ngoại bán không hẳn là tín hiệu xấu, mà là cơ hội cho những tổ chức khác tham gia.

NHNN vừa có công văn gửi 25 NHTM về việc điều chỉnh cách tính tăng trưởng tín dụng đối với lĩnh vực BĐS theo hướng hỗ trợ cho vay nhà ở xã hội và khu công nghiệp, khu chế xuất.

- Theo đó, NHNN cho phép 25 NHTM không tính phần dư nợ tăng thêm đối với nhà ở xã hội, khu công nghiệp và khu chế xuất vào hạn mức kiểm soát tín dụng bất động sản trong năm 2026, qua đó tạo thêm room kỹ thuật để các ngân hàng đẩy tín dụng vào các phân khúc được ưu tiên chính sách.

-Đây là một thông tin tích cực có chọn lọc đối với ngành ngân hàng, vì NHNN tạo thêm dư địa tín dụng cho các khoản vay nhà ở xã hội, khu công nghiệp và khu chế xuất, qua đó hỗ trợ tăng trưởng tín dụng 2026. Nhưng đây không phải tín hiệu mở van toàn bộ bất động sản, nên tác động lên lợi nhuận ngành sẽ phân hóa.

- Về NIM, tác động có thể chỉ trung tính đến tích cực nhẹ, do nhà ở xã hội thường có lợi suất sinh lời thấp hơn, trong khi cho vay khu công nghiệp có thể cải thiện biên nếu đi kèm thu hút tiền gửi không kỳ hạn và doanh thu phí từ khách hàng doanh nghiệp. Nhóm hưởng lợi rõ hơn là các ngân hàng có quy mô tín dụng lớn và có thế mạnh khách hàng khu công nghiệp như BID, CTG, TCB, ACB, MSB.

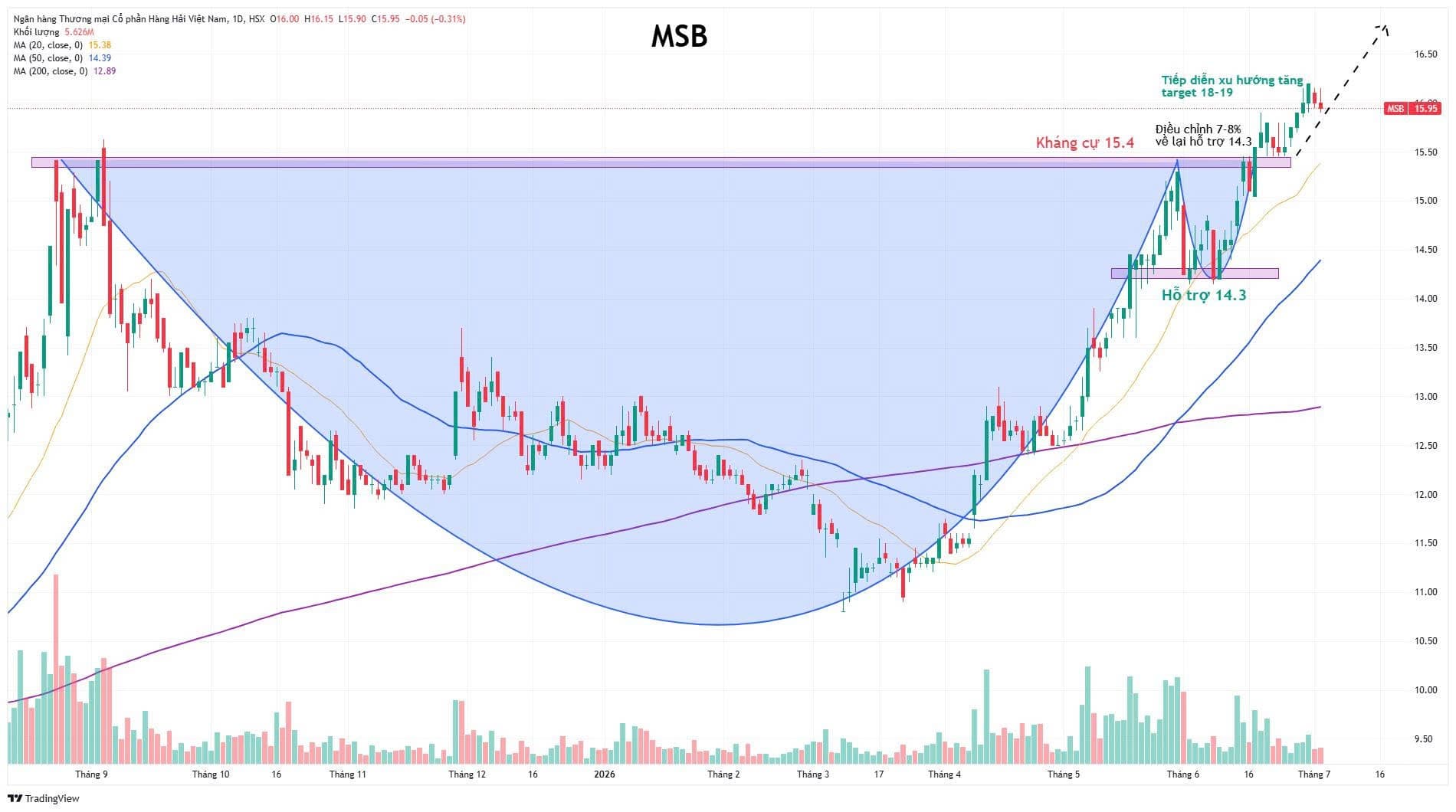

- Phiên 18/6, MSB chính thức vượt đỉnh lịch sử ở mức giá cao nhất 15.900, đóng cửa 15.700. Khối lượng giao dịch (khớp lệnh & thỏa thuận) bùng nổ hơn 60 triệu cp, chiếm gần 10% thị trường. Vốn hóa lên gần 1,9 tỷ USD!!

- Năm 2026, MSB đặt mục tiêu:

Mục tiêu tài chính:Lợi nhuận trước thuế dự kiến đạt 8.000 tỷ (tăng 13%), tăng vốn 20% lên 37.440 tỷ.

Động lực TNEX:Ngân hàng số TNEX lọt Top 100 thế giới; công ty tài chính TNEX Finance đặt mục tiêu tăng trưởng lợi nhuận đột phá trên 700%,hướng tới định giá 1-2 tỷ USD.

Tiên phong AI: MSB bắt tay với GreenNode (đối tác chiến lược của NVIDIA) để chuyển mình toàn diện từ Ngân hàng Số sang Ngân hàng AI.

MSB: Dự báo lãi Q2/2026 tăng 48% yoy, dẫn đầu nhóm ngân hàng

- VCBS vừa đưa ra dự báo KQKD nhóm Ngân hàng Q2/2026, trong đó Lợi nhuận trước thuế MSB ước đạt 2.287 tỷ , tăng 48% yoy. Đây là mức tăng trưởng cao nhất trong nhóm ngân hàng được theo dõi, nhờ:

Tăng trưởng tín dụng hồi phục tốt hơn từ nhóm khách hàng cá nhân và doanh nghiệp

Chất lượng tài sản cải thiện: Gánh nặng nợ xấu lớn đã được xử lý xong trong quá khứ; đồng thời ngân hàng có thể ghi nhận hoàn nhập dự phòng từ các khoản nợ tồn đọng

=> VCBS cũng dự báo Lợi nhuận trước thuế năm 2026 của MSB sẽ đạt 8.610 tỷ , tăng 22% yoy

MSB đã tiến hành mua lại toàn bộ 1.000 trái phiếu mã MSB12506 với giá mua lại 1,052 tỷ đồng/trái phiếu; tương ứng tổng giá trị mua lại thực tế là 1.052 tỷ đồng.

MSB - Định giá tương đối hấp dẫn so với quy mô và tiềm năng tăng trưởng

- Ngân hàng TMCP Hàng hải - MSB nằm trong nhóm ngân hàng có quy mô tầm trung với Tổng tài sản gần 413.000 tỷ (tính tới Q1/2026), tương đương với nhóm VIB, TPB, OCB, NAB. Hiện, MSB đang ở mức P/B 1.14 lần, thấp hơn đáng kể so với mức trung bình ngành hiện quanh 1.6x lần.

- MSB hoàn toàn có thể đạt được mức định giá cao hơn nhờ:

Tăng trưởng tín dụng tích cực: MSB thường xuyên được phân bổ hạn mức tín dụng cao hơn toàn ngành. Dự kiến năm 2026 đạt 18%

Tỷ lệ CASA luôn nằm trong top 4 toàn ngành, làm nền tảng để cải thiện NIM trong tương lai

Quy mô tài sản tăng trưởng đều đặn 18%/năm, cao hơn trung bình ngành là 15%

Tỷ lệ an toàn vốn CAR ở top đầu, đạt 12.5% trên nền tảng vốn cấp 1 vững chắc

-Năm 2026, MSB đặt kế hoạch tăng trưởng lợi nhuận 13%, tăng vốn thêm 20% và đẩy mạnh mô hình tập đoàn tài chính, phát triển TNEX Finance