Vài nét về doanh nghiệp

- MSB là ngân hàng TMCP quy mô trung bình với mô hình kinh doanh năng động, nỗ lực chuyển đổi số và đa dạng hóa tập khách hàng.

LUẬN ĐIỂM ĐẦU TƯ

-

Nhu cầu tín dụng ở mức tốt: Kì vọng MSB được nới room tín dụng trong tháng 6 và có thể đạt tốc độ tăng trưởng tín dụng 21,2% cho năm 2025.

-

NIM bắt đầu ghi nhận sự cải thiện từ H2.2025: Các động lực mở rộng NIM của MSB bao gồm: (1) Cho vay tăng trưởng tốt, đẩy mạnh tín dụng bán lẻ, (2) Duy trì chi phí vốn thấp và tỷ lệ CASA cao, (3) Kỳ vọng tỷ giá hạ nhiệt từ Q4 sẽ kéo giảm lãi suất thị trường 2, (4) Nâng cao chất lượng danh mục cho vay giảm các trường hợp thoái lãi.

-

Chất lượng tài sản cải thiện và tăng cường thu hồi nợ xấu: Dự kiến trong năm 2025 tỷ lệ nợ xấu tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa nhờ việc luật hóa Nghị quyết 42, cùng với việc nền kinh tế và thị trường BĐS ấm dần lên giúp quá trình xử lý tài sản dễ dàng hơn.

-

Hoàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con: MSB muốn thoái khỏi tập khách hàng thu nhập thấp, theo đó chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance, đồng thời góp vốn, mua cổ phần công ty chứng khoán, công ty quản lý quỹ nhằm tập trung phát triển tập khách hàng Priority với các dịch vụ quản lý tài sản.

CẬP NHẬT TÌNH HÌNH KINH DOANH Q1.2025

Lợi nhuận tăng nhẹ nhờ đẩy mạnh tín dụng và giảm chi phí trích lập dự phòng

-

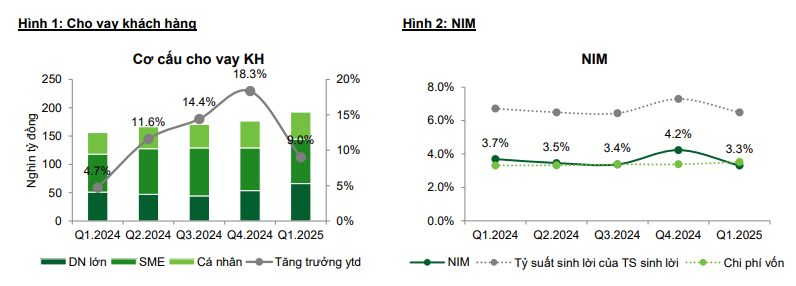

Cuối Q1.2025, quy mô tín dụng của MSB đạt khoảng 193 nghìn tỷ đồng (+7,8% ytd), cao hơn mức tăng trưởng 3,92% của toàn hệ thống. Cho vay khách hàng đạt 192,3 nghìn tỷ đồng (+9% ytd) và dư nợ trái phiếu doanh nghiệp giảm 14% ytd xuống 774 tỷ đồng. Dư nợ doanh nghiệp lớn chiếm 34,4% danh mục tăng 23,3% ytd dẫn dắt tăng trưởng tín dụng, dư nợ SME chiếm 40,8% tăng 4,1% ytd, trong khi dư nợ cho vay khách hàng cá nhân tăng 0,5% ytd. Nhóm ngành Bất động sản và xây dựng chiếm 18,2% tổng dư nợ tín dụng, tương đương mức cuối năm 2024.

-

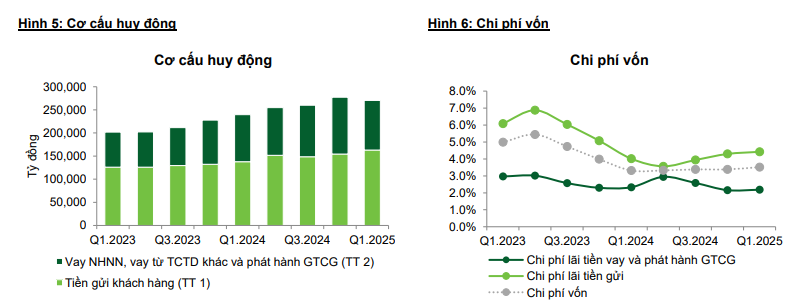

Huy động từ tiền gửi và giấy tờ có giá đạt 185 nghìn tỷ đồng (+5,2% ytd), trong đó tiền gửi chiếm 88%, tăng 5,3% ytd. Tiền gửi không kỳ hạn (CASA) đạt 37,5 nghìn tỷ đồng (-2,6% ytd), tỷ lệ CASA đạt 23%, giảm so với cuối 2024 do ngân hàng mở rộng cung cấp các sản phẩm tiền gửi ngắn hạn thay cho CASA.

MSB ghi nhận tổng thu nhập hoạt động đạt 3.258 tỷ đồng (+4,5% yoy) và lợi nhuận trước thuế đạt 1.631 tỷ đồng (+6,6% yoy), bao gồm:

-

(1) Thu nhập lãi thuần đạt 2.504 tỷ đồng (+5,8% yoy) nhờ tín dụng tăng trưởng tốt. Trong khi đó, NIM chịu áp lực thu hẹp do chi phí huy động từ cả 2 thị trường tăng nhẹ, tín dụng tăng tập trung vào nhóm doanh nghiệp lớn có tỷ suất sinh lời thấp hơn, đồng thời tiếp tục giảm lãi suất cho vay để thu hút và hỗ trợ khách hàng theo chỉ đạo của Chính phủ.

-

(2) Thu nhập từ các hoạt động ngoài lãi đạt 754 tỷ đồng (+0,2% yoy), với đóng góp chủ yếu từ thu phí dịch vụ đạt 417 tỷ đồng (+38,8% yoy). Ngược lại, các hoạt động thu nhập ngoài lãi khác đều ghi nhận giảm sút. Hoạt động kinh doanh ngoại hối ghi nhận 255 tỷ đồng (-56,9% yoy) và đầu tư chứng khoán lỗ 11 tỷ đồng (-170,1% yoy), thu nhập khác ghi nhận 93 tỷ đồng (-160,1% yoy).

Chi phí hoạt động đạt 1.234 tỷ đồng (+17,8% yoy), tỷ lệ CIR đạt 37,9%, mức cao do MSB vẫn đang trong giai đoạn tăng cường đầu tư xây dựng số hóa và core-banking, mục tiêu đến năm 2027 sau khi kết thúc đưa vào vận hành sẽ đưa CIR xuống mức 30-34%.

Tỷ lệ nợ xấu tiếp tục giảm xuống 2,57%. Nợ xấu nhóm doanh nghiệp lớn là 0,09%, nợ xấu nhóm doanh nghiệp SME ở mức 2,22%, nợ xấu danh mục cá nhân là 6,27%, chủ yếu đến từ cho vay mua nhà và vay qua thẻ tín dụng. Tỷ lệ nợ nhóm 2 tăng nhẹ so với cuối 2024 tuy nhiên vẫn duy trì ở mức thấp đạt 1,25%. Tỷ lệ nợ tái cơ cấu tương đối thấp chiếm khoảng 1% dư nợ.

Chi phí trích lập dự phòng ghi nhận 393 tỷ đồng (-27,3% yoy), tỷ lệ bao nợ xấu LLCR giảm nhẹ xuống 60%.

TRIỂN VỌNG

Nhu cầu tín dụng ở mức tốt

- Nửa đầu năm MSB đẩy mạnh tín dụng vào nhóm doanh nghiệp lớn nhằm lan tỏa động lực tăng trưởng đến 2 phân khúc chiến lược là bán lẻ và doanh nghiệp SME trong nửa sau 2025. Tính đến đến hết 9/5, tăng trưởng tín dụng của MSB đạt trên 13%, cao hơn tăng trưởng toàn ngành 4,92% và gần chạm hạn mức được NHNN cấp từ đầu năm. Ngân hàng đang xin thêm room và kì vọng MSB được nới room tín dụng trong tháng 6 và có thể đạt tốc độ tăng trưởng tín dụng 21,2% cho năm 2025.

NIM kỳ vọng cải thiện trong H2.2025

- NIM tiếp tục chịu áp lực thu hẹp trong Q2 và dự báo NIM của MSB bắt đầu ghi nhận sự cải thiện từ H2.2025 và đạt 3,5% cho cả năm 2025 (thấp hơn so với mức 3,7% năm 2024). Các động lực mở rộng NIM bao gồm: (1) Cho vay tăng trưởng tốt, đồng thời tái cấu trúc tăng hiệu quả danh mục, đẩy mạnh tín dụng bán lẻ, (2) Duy trì chi phí vốn thấp và tỷ lệ CASA cao, (3) Kỳ vọng tỷ giá hạ nhiệt từ Q4 sẽ kéo giảm lãi suất liên ngân hàng, theo đó tác động tích cực lên chi phí vốn của MSB khi nguồn huy động từ thị trường 2 chiếm tới 40% tổng huy động của ngân hàng, (4) Nâng cao chất lượng danh mục cho vay giảm các trường hợp thoái lãi.

Duy trì nguồn chi phí vốn giá rẻ

- Bên cạnh việc tích cực huy động trên thị trường 2, MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn chủ yếu đến từ khách hàng doanh nghiệp nhờ thế mạnh hệ sinh thái, đồng thời thúc đẩy chiến lược thu hút khách hàng cá nhân dựa vào vào việc phát triển sản phẩm, dịch vụ tiện ích trên kênh số, đa dạng hóa các sản phẩm tiền gửi như sinh lời không ngừng, thanh toán qua đêm, theo tuần, chứng chỉ tiền gửi…, các gói cho vay linh hoạt, ưu tiên lãi suất, kỳ vọng giúp tăng số lượng khách hàng thường xuyên với mục tiêu 3 triệu khách hàng mới trong năm 2025, qua đó tăng nguồn CASA ổn định. Cuối Q1.2025, tỷ lệ CASA của MSB đạt 23%, mức cao thứ 4 toàn ngành.

Chất lượng tài sản cải thiện và tăng cường thu hồi nợ xấu

-

Nhờ tích cực đồng hành cùng khách hàng cơ cấu nợ và rà soát lại mô hình quản trị rủi ro, chất lượng tài sản đã cải thiện rõ rệt trong thời gian qua. Dự kiến trong năm 2025 tỷ lệ nợ xấu tiếp tục giảm nhờ tăng tín dụng và tăng thu hồi nợ đã xóa. Tỷ lệ nợ xấu hợp nhất cuối năm 2025 giảm xuống 2%, trong đó tỷ lệ nợ xấu khối bán lẻ được kiểm soát ở mức 6%, doanh nghiệp SME 2% và doanh nghiệp lớn dưới 0,5%.

-

Kỳ vọng MSB tăng trưởng thu nhập bất thường từ thu hồi nợ xấu nhờ việc luật hóa Nghị quyết 42, cùng với việc nền kinh tế và thị trường BĐS ấm dần lên giúp quá trình xử lý tài sản dễ dàng hơn. Trong Q1.2025, MSB thu hồi hơn 600 tỷ đồng trong điều kiện pháp lý đình trệ. Cả năm 2025 MSB dự kiến thu gần 2.000 tỷ đồng, bên cạnh đó còn khoản lớn gần 2.000 tỷ đồng đang tiến hành xử lý chưa nằm trong kế hoạch lợi nhuận của ngân hàng, nếu thu hồi thành công khoản này trong 2025 thì lợi nhuận của MSB sẽ có mức tăng trưởng đột biến.

Tiến tới hoàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con

-

Thoái vốn TNEX (tiền thân là FCCOM): MSB muốn thoái khỏi tập khách hàng thu nhập thấp, theo đó chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance tùy theo tình hình thị trường và thực tế làm việc với đối tác mua. Hiện nay, MSB đã có 2-3 đối tác quan tâm và đang chọn lọc theo điều kiện của NHNN. Tính đến cuối 2024, TNEX có vốn điều lệ trên 500 tỷ đồng, tổng tài sản đạt 3.807 tỷ đồng, tổng dư nợ cho vay đạt 1.774 tỷ đồng. Dựa vào định giá các thương vụ chuyển nhượng công ty tài chính gần đây với P/B 2,5-3 lần, ước tính MSB có thể ghi nhân lợi nhuận khoảng 1.000 tỷ đồng nếu chuyển nhượng 100% vốn góp tại TNEX.

-

Góp vốn, mua cổ phần công ty chứng khoán, công ty quản lý quỹ: Trong năm 2025, MSB sẽ xúc tiến việc mua công ty chứng khoán và công ty quản lý quỹ, tiến tới phát triển tập khách hàng Priority với các dịch vụ quản lý tài sản (Wealth Management). Mục tiêu tiếp cận với các công ty chứng khoán nhỏ có bảng tài sản sạch với mức vốn điều lệ từ 300-500 tỷ đồng, sau đó MSB sẽ có chiến lược mở rộng và lộ trình tăng vốn phù hợp.

RỦI RO ĐẦU TƯ

Rủi ro từ chính sách thuế quan của Mỹ

- Rủi ro này đối với MSB không quá lớn do dư nợ nhóm ngành xuất nhập khẩu chỉ khoảng hơn 10.000 tỷ đồng chiếm 5,5% tổng dư nợ, trong đó 2.200 tỷ đồng dư nợ xuất khẩu sang Mỹ và Trung Quốc có thể chịu ảnh hưởng trực tiếp. MSB đã đưa ra cảnh báo sớm và có biện pháp đồng hành cùng khách hàng như chủ động đa dạng hóa thị trường đầu ra, giảm lãi suất, phí… Hiện nay, MSB đang kiểm soát tương đối tốt danh mục này, trong trường hợp có rủi ro xảy ra, tỷ lệ nợ xấu có thể lên khoảng 2,3% trên tổng danh mục nhóm này.

Rủi ro nợ xấu

- 41% danh mục của MSB là cho vay doanh nghiệp SME, 8% danh mục là khách hàng cá nhân vay tiêu dùng và vay qua thẻ tín dụng. Đây là các phân khúc khách hàng dễ bị tổn thương và trong trường hợp tình hình vĩ mô không thuận lợi khiến các khách hàng mất khả năng chi trả sẽ tác động tiêu cực đến lợi nhuận của MSB. Việc MSB đang ghi nhận tỷ lệ nợ xấu tương đối cao so với trung bình ngành vẫn là yếu tố cần chú ý trong thời gian tới.

Rủi ro tập trung

- Với 30% dư nợ cho vay trong lĩnh vực bất động sản (18% cho vay doanh nghiệp BĐS và xây dựng, 11% cho vay cá nhân mua nhà) và chiến lược xoay quanh hệ sinh thái của một nhóm khách hàng lớn có thể khiến cho MSB gặp phải khó khăn về tăng trưởng tín dụng cũng như ảnh hưởng đến chất lượng tài sản của ngân hàng nếu như có xảy ra sự gián đoạn trong hoạt động của khách hàng lớn đó.

MSB sẽ có game siêu lớn trong nửa cuối năm 2025, inbox ngay za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm