MSB - NGÂN HÀNG TMCP HÀNG HẢI VIỆT NAM

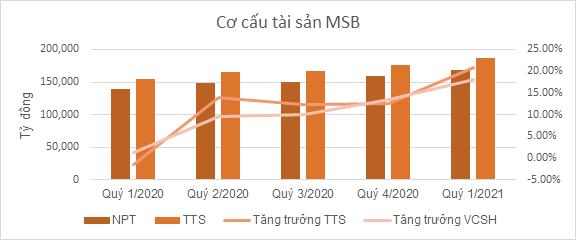

1. Cơ cấu tài sản:

2. Hoạt động kinh doanh

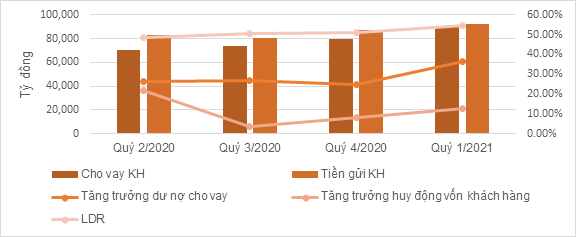

Nhóm khách hàng doanh nghiệp là động lực chính thúc đẩy tăng trưởng tín dụng: Hoạt động cho vay khách hàng DN chiếm 72.03% tổng dư nợ cho vay (2020), 74.66% (Q1/2021), tương đương hơn 66.8 nghìn tỷ. Tăng trưởng dư nợ cho vay khách hàng tăng 12.8%, tăng trưởng cho vay KHDN tăng 16.92%. Trong đó, cho vay xây dựng tăng 55.52%, đạt hơn 11.3 nghìn tỷ, chiếm từ 9.17% (2020) lên 12.65% tổng cho vay.

NIM tiếp tục được cải thiện: Biên lãi ròng NIM của MSB tang liên tục trong nhiều quý gần đây lên mức 3.52% trong quý gần nhất. Điều này có được nhờ mặt bằng lãi suất huy động năm qua ở mức thấp do chính sách từ ngân hàng nhà nước giúp chi phí vốn giảm đáng kể, trong khi đó lãi suất cho vay lại không giảm tương ứng. Bên cạnh đó, MSB cũng đẩy mạnh huy động vốn trên thị trường liên ngân hàng (tăng gần 12% trong quý I/2021), đây là kênh huy động vốn ghi nhận lãi suất thấp kỷ lục trong thời gian dài kể từ khi dịch Covid-19 xảy ra. Điều này đã giúp tổng doanh thu thuần của MSB trong quý I đạt hơn 2.064 tỷ đồng, tăng 63,4% so với cùng kỳ. Trong đó, thu nhập lãi thuần đạt 1.419 tỷ đồng, tăng 58,8% yoy.

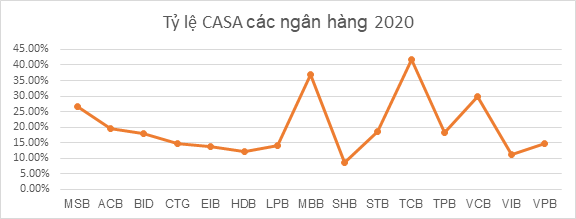

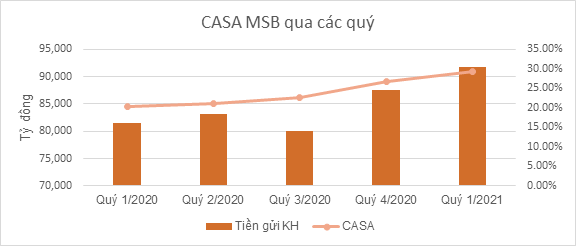

CASA tiếp tục được thúc đẩy:

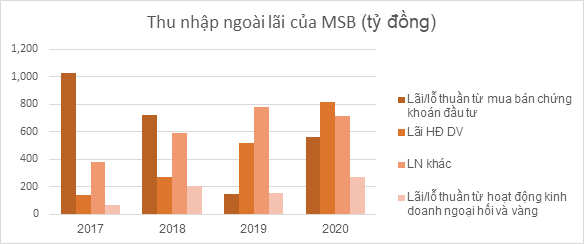

Thu nhập ngoài lãi khả quan:

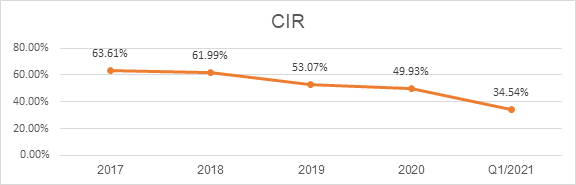

Hiệu quả hoạt động được tối ưu hóa: chi phí hoạt động Q1/2021 giảm 20.25% so với cùng kỳ năm ngoái, còn gần 712 tỷ so với 894 tỷ quý 1 năm ngoái. Trong đó, chi phí cho nhân viên giảm đáng kể 36.29%, từ 507 tỷ (Q1/2020) xuống còn 323 tỷ (Q1/2021).

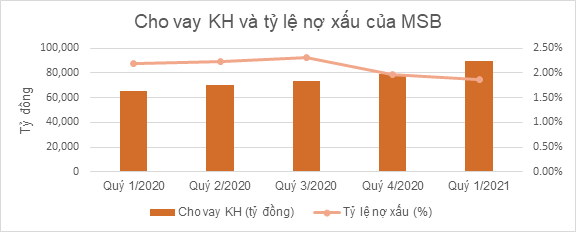

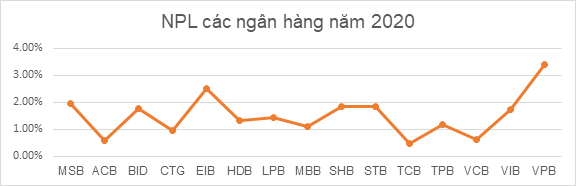

Rủi ro được kiểm soát tốt với chất lượng tài sản được cải thiện.

Chi phí dự phòng không có nhiều đột biến. Chi phí dự phòng năm nay được dự báo sẽ không thay đổi nhiều so với năm 2021 do MSB đã tất toán xong số trái phiếu tại VAMC giúp ngân hàng này giảm áp lực trích lập trong năm nay. Thêm vào đó, với những điểm mới về việc trích lập dự phòng nhóm nợ tái cơ cấu của Thông tư 03 mới cũng góp phần hỗ trợ MSB trong việc không phải trích lập đột biến trong năm 2021.

**Động lực lớn từ bancassurance. Tính đến cuối tháng 12 năm 2020, MSB có hơn 2,36 triệu khách hàng bán lẻ và 57.000 khách hàng doanh nghiệp. Doanh số bán bảo hiểm của MSB luôn nằm trong top 10 của thị trường kinh doanh bảo hiểm qua kênh ngân hàng (bancassurance), doanh thu thuần từ bảo hiểm nhân thọ năm 2020 tăng trưởng hơn 2 lần so với năm 2019. Bắt đầu hợp tác từ năm 2013, Prudential và MSB đã xây dựng thành công chiến lược kinh doanh bảo hiểm qua ngân hàng, góp phần giúp doanh thu phí bảo hiểm đạt tốc độ tăng trưởng kép hằng năm là 34% tính từ năm 2014 đến 2020. Nhiều năm qua, MSB luôn nằm trong top 10 doanh số của thị trường bancassurance, riêng doanh thu thuần từ bảo hiểm nhân thọ năm 2020 tăng trưởng hơn 2 lần so với năm 2019. Tỷ lệ duy trì hợp đồng năm 2 tại MSB luôn nằm trong nhóm cao nhất trên thị trường đạt trên 80%.

Vừa qua MSB đã gia hạn hợp tác bảo hiểm độc quyền với Prudential với thời hạn hợp đồng là 15 năm. Ước tính chi phí trả trước (Upfront fee) lên đến 3.400 tỷ (theo CSI). Với việc phân bổ khoản phí trả trước này này, MSB sẽ ghi nhận một khoản lãi đột biến lớn trong 3-5 năm tới.

Việc thoái vốn tại các công ty con sẽ được triển khai. Cuối năm 2020, MSB đã công bố thông tin chuyển nhượng toàn bộ giá trị phần vốn góp tại Công ty Quản lý nợ và khai thác tài sản MSB AMC và ghi nhận thêm 224 tỷ đồng lợi nhuận. Dự tính thương vụ này sẽ hoàn tất trong năm nay giúp MSB có thể ghi nhận khoản lợi nhuận này cho năm 2021 (theo CSI). Ngoài ra, MSB đang có kế hoạch thoái 50% hoặc toàn bộ vốn tại FCCom cho đối tác chiến lược trong năm 2021 này. Đến cuối năm 2020, FCCOM có tổng tài sản đạt 622 tỷ đồng, vốn chủ sở hữu là 606,9 tỷ đồng và tín dụng khách hàng là 322 tỷ đồng. Nếu ngân hàng bán hơn 50% cổ phần của FCCOM, theo quy định kế toán của Việt Nam, lợi nhuận từ thương vụ bán vốn (nếu có) sẽ được ghi nhận trực tiếp vào vốn chủ sở hữu.

3. Kế hoạch năm 2021

– Theo tài liệu ĐHCĐ thường niên 2021, MSB kỳ vọng tổng tài sản năm 2021 đạt 190.000 tỷ đồng, tăng 8% so với năm 2020. Vốn huy động tại thị trường I (từ tổ chức kinh tế và dân cư) và trái phiếu huy động vốn dự kiến đạt 114.105 tỷ đồng, tăng trưởng ở mức 15%.

– Dư nợ tín dụng (bao gồm dư nợ cho vay tổ chức kinh tế, cá nhân, đầu tư trái phiếu doanh nghiệp) năm 2021 theo kế hoạch của HĐQT MSB là 106.208 tỷ đồng, tăng 25% so với mức dư nợ tín dụng của năm 2020.

– Tỷ lệ nợ xấu dự kiến duy trì dưới 3%. Lợi nhuận trước thuế kỳ vọng thu về 3.280 tỷ đồng, tăng 30% so với năm 2020.

– Tuy nhiên, dư nợ tín dụng và lợi nhuận của MBS phụ thuộc vào tỷ lệ tăng trưởng tín dụng được Ngân hàng Nhà nước cho phép theo chính sách điều hành từng thời kỳ.

–Tỷ lệ phân phối lợi nhuận năm 2021 dự kiến tối thiểu là 15%.

– HĐQT MSB cũng trình ĐHCĐ phương án tăng vốn điều lệ lên 15.275 tỷ đồng thông qua phát hành cổ phiếu phổ thông để trả cổ tức cho các cổ đông. Số lượng cổ phiếu MSB dự kiến phát hành là 352,5 triệu đơn vị, với tỷ lệ tối đa là 30% trên tổng số cổ phần đang lưu hành. Thời gian thực hiện dự kiến trong năm 2021, sau khi hoàn thành đợt phát hành cổ phiếu quỹ cho cổ đông hiện hữu và cho người lao động. Được biết, MSB đã phân phối xong hơn 74,6 triệu cổ phiếu quỹ trong số hơn 82,5 triệu đơn vị chào bán cho các cổ đông hiện hữu. Số lượng cổ phiếu quỹ còn lại chưa phân phối hết là hơn 7,8 triệu đơn vị sẽ được ngân hàng này bán nốt cho Công ty Cổ phần Đầu tư phát triển Bất động sản TNR Holdings Việt Nam với giá chào bán 12.000 đồng/cổ phiếu, cao hơn 4,3% so với giá chào bán trước đó.

4. Rủi ro.

– Dịch Covid tiếp tục bùng phát rộng ảnh hưởng xấu đến nền kinh tế

– Ngân hàng nhà nước tăng lãi suất.

==> Thông tin trong bài được người viết tự tổng hợp dựa trên các nguồn: BCTC và BCTN MSB, báo cafef.vn, vietstockfinance, báo cáo phân tích của CSI.