- Thông tin doanh nghiệp

Công ty Cổ phần May Sông Hồng (MSH) là một trong những doanh nghiệp dệt may hàng đầu tại Việt Nam, chuyên sản xuất và xuất khẩu các sản phẩm may mặc và chăn ga gối đệm. Với hơn 30 năm hoạt động, MSH sở hữu hệ thống nhà máy hiện đại tại Nam Định, tập trung vào hai mảng kinh doanh chính: may mặc xuất khẩu cho các thị trường lớn như Mỹ, EU, Nhật Bản và kinh doanh nội địa với thương hiệu chăn ga gối đệm Sông Hồng.

MSH có nền tảng tài chính vững mạnh, doanh thu ổn định và lợi nhuận tăng trưởng tích cực nhờ vào chiến lược tối ưu hóa chi phí và mở rộng thị trường xuất khẩu. Công ty luôn chú trọng nâng cao chất lượng sản phẩm, ứng dụng công nghệ sản xuất tiên tiến và mở rộng hệ thống phân phối, giúp duy trì vị thế cạnh tranh trong ngành dệt may Việt Nam.

2. Kết quả kinh doanh

Kết quả kinh doanh Q4/2024 của Công ty Cổ phần May Sông Hồng (MSH) ghi nhận mức tăng trưởng ấn tượng, đạt kỷ lục với doanh thu thuần 1.428 tỷ đồng, tăng 23,5% so với cùng kỳ năm trước (svck). Lợi nhuận sau thuế (LNST) thuộc cổ đông công ty mẹ đạt 170 tỷ đồng, tăng mạnh 109,4% svck. Sự phục hồi mạnh mẽ của thị trường xuất khẩu chủ lực cùng với việc ký kết nhiều đơn hàng mới đã giúp MSH đạt được kết quả vượt kỳ vọng trong quý cuối năm.

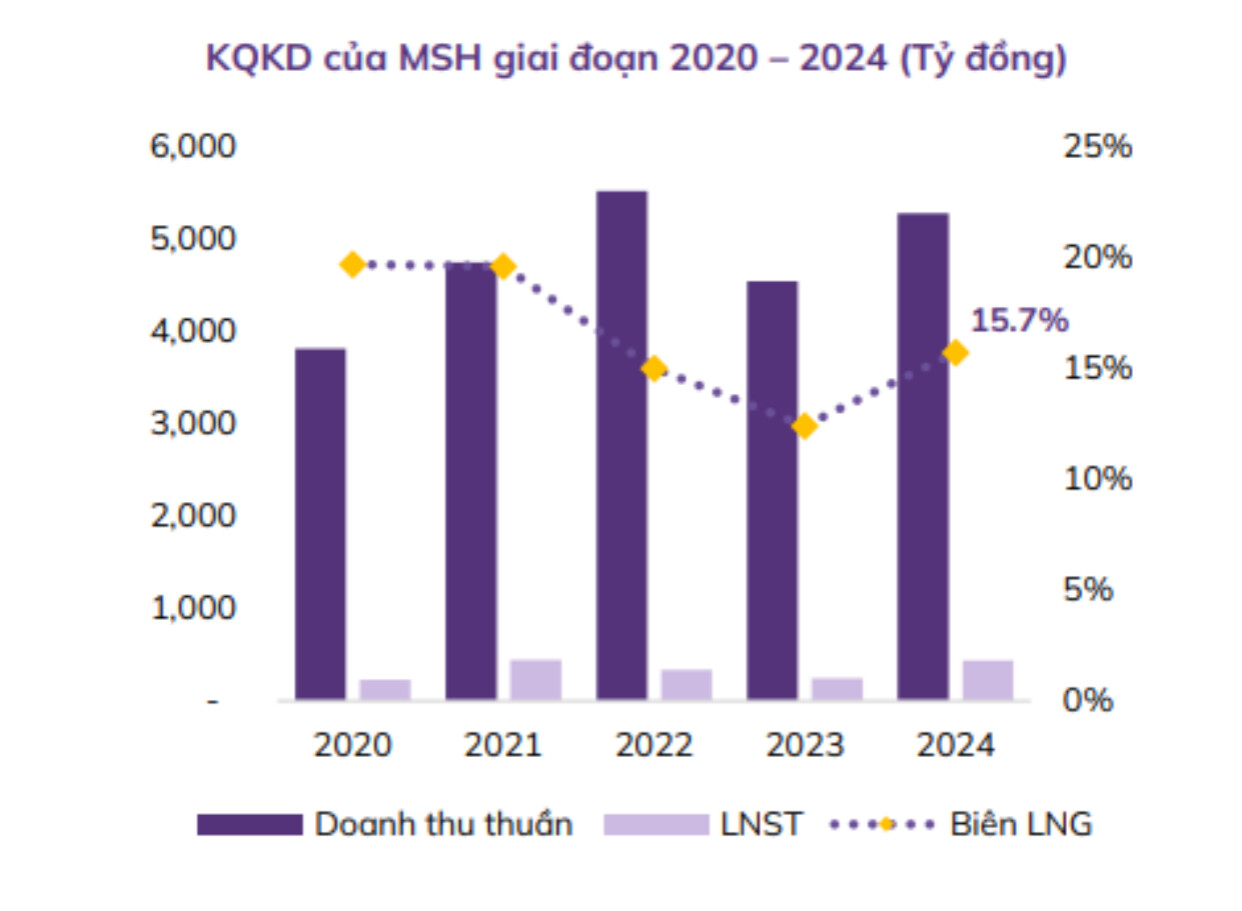

Lũy kế cả năm 2024, MSH ghi nhận kết quả kinh doanh tăng trưởng tích cực nhờ sự phục hồi của thị trường dệt may quốc tế. Doanh thu thuần cả năm đạt 5.280 tỷ đồng (+16,3% svck), lợi nhuận trước thuế (LNTT) đạt 541 tỷ đồng (+76,5% svck). Với kết quả này, công ty đã hoàn thành 101,5% kế hoạch doanh thu và 146,2% kế hoạch LNTT năm 2024, đánh dấu một năm hoạt động hiệu quả và khẳng định năng lực cạnh tranh của MSH trong ngành dệt may.

3. Tiềm năng doanh nghiệp

3.1. Tình hình kinh doanh năm 2024 và động lực tăng trưởng

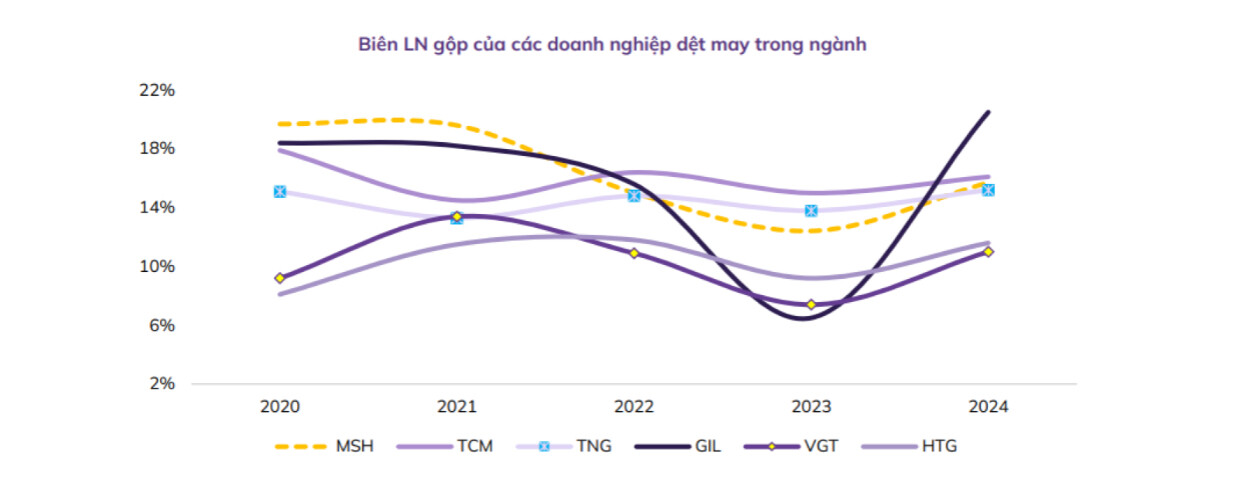

Năm 2024 đánh dấu sự phục hồi mạnh mẽ của MSH sau một năm 2023 đầy thách thức. Báo cáo tài chính cho thấy doanh thu thuần đạt 5.280 tỷ đồng, tăng 16,3% so với cùng kỳ năm trước (svck). Cùng với đó, lợi nhuận trước thuế (LNTT) đạt 541 tỷ đồng, tăng mạnh 76,5% svck, thể hiện sự cải thiện đáng kể về hiệu suất hoạt động của doanh nghiệp. Đáng chú ý, biên lợi nhuận gộp đạt 15,7%, tăng 3,3 điểm phần trăm so với năm 2023, đưa MSH trở thành một trong những doanh nghiệp dệt may có hiệu quả hoạt động cao nhất trong ngành.

MSH đã hoàn thành xuất sắc kế hoạch đề ra khi vượt 101,5% mục tiêu doanh thu và 146,2% kế hoạch lợi nhuận trước thuế. Động lực chính cho sự phục hồi này đến từ nhu cầu gia tăng tại thị trường Mỹ, vốn chiếm đến 90% doanh thu xuất khẩu của MSH. Bên cạnh đó, các biện pháp tối ưu hóa chi phí và mở rộng năng lực sản xuất cũng đóng vai trò quan trọng trong việc cải thiện hiệu suất kinh doanh của công ty.

3.2. Phân tích cơ cấu doanh thu và lợi nhuận theo từng mảng

3.2.1. Mảng FOB (Free on Board – Xuất khẩu trọn gói)

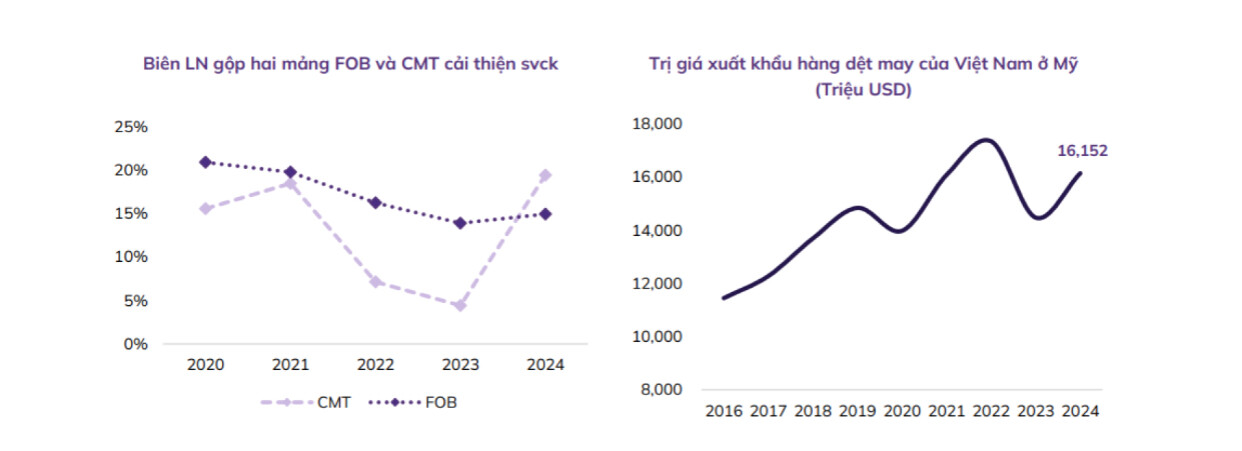

Mảng FOB tiếp tục là nguồn thu chính của MSH khi đạt 4.430 tỷ đồng, tăng 16% svck. Biên lợi nhuận gộp của mảng này cũng được cải thiện lên 15%, tăng 1,1 điểm phần trăm svck, nhờ giá trị đơn hàng tăng cao và công tác quản lý chi phí hiệu quả hơn. Các khách hàng lớn của MSH như Columbia Sportwear, Walmart, Haddad Brands (Nike, Converse, Levi’s), GIII Apparel Group tiếp tục gia tăng đơn đặt hàng, đảm bảo đầu ra ổn định cho doanh nghiệp.

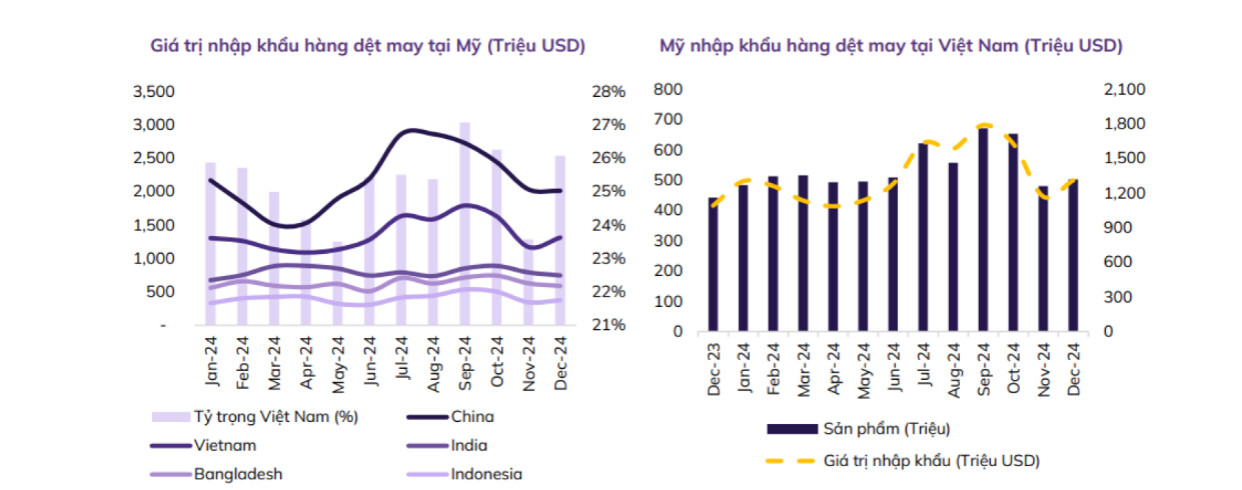

Mỹ vẫn là thị trường trọng điểm, đặc biệt khi nước này tiếp tục áp thuế nhập khẩu bổ sung 10% lên hàng dệt may Trung Quốc, thúc đẩy sự dịch chuyển đơn hàng sang Việt Nam. Nhờ đó, MSH có cơ hội tăng trưởng bền vững trong dài hạn khi trở thành đối tác chiến lược của nhiều thương hiệu quốc tế.

3.2.2. Mảng CMT (Cut, Make, Trim – Gia công theo đơn hàng)

Mảng CMT đóng góp 851 tỷ đồng, tăng 17,8% svck. Biên lợi nhuận gộp của mảng này đạt 19,5%, tăng mạnh 15,1 điểm phần trăm so với năm 2023. Đây là kết quả của việc MSH cải tiến quy trình sản xuất, giảm chi phí vận hành, đồng thời tận dụng tối đa công suất của các nhà máy hiện có.

Mặc dù CMT có tỷ suất lợi nhuận cao hơn FOB, nhưng quy mô doanh thu vẫn còn khiêm tốn. Tuy nhiên, với chiến lược mở rộng sản xuất, MSH có thể gia tăng tỷ trọng của mảng này, đặc biệt khi nhiều khách hàng lớn đang có xu hướng chuyển dịch sang mô hình đặt hàng CMT nhằm kiểm soát tốt hơn chất lượng sản phẩm.

3.3. Tình hình tài chính và chiến lược đầu tư mở rộng

3.3.1. Sức khỏe tài chính

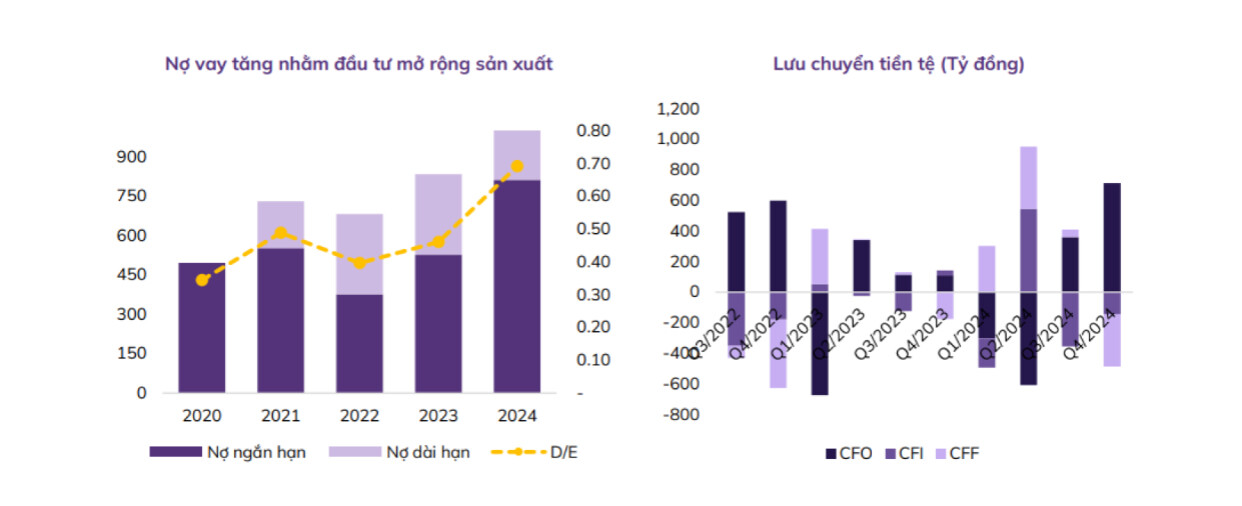

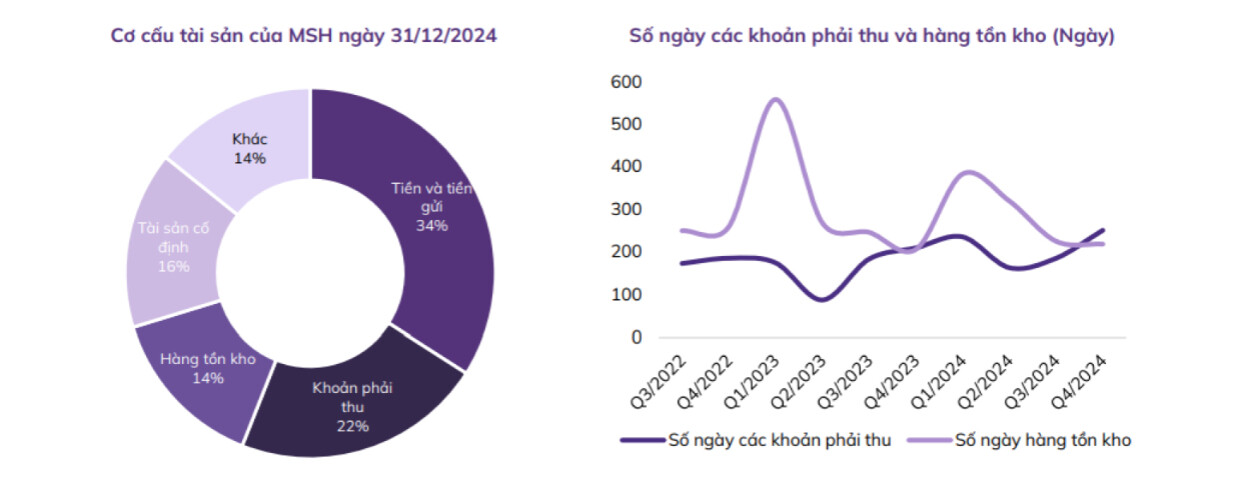

Tính đến 31/12/2024, tổng tài sản của MSH đạt 4.520,6 tỷ đồng, tăng 30,9% so với đầu năm. Trong đó, tiền mặt và đầu tư tài chính ngắn hạn chiếm 34% tổng tài sản, tương đương 1.539 tỷ đồng. MSH duy trì 1.293 tỷ đồng đầu tư vào trái phiếu, giúp tối ưu hóa nguồn vốn nhàn rỗi.

Khoản phải thu ngắn hạn tăng mạnh 65,7% so với đầu năm, lên mức 991,6 tỷ đồng, chủ yếu do các đơn hàng lớn từ Columbia Sportwear, Walmart và Target. Tuy nhiên, số ngày phải thu bình quân lên đến 251 ngày, tăng 42 ngày so với năm trước, gây áp lực lên dòng tiền hoạt động.

Về cơ cấu nợ vay, tổng nợ vay của MSH đạt 1.420,2 tỷ đồng, tăng 70% so với đầu năm, trong đó:

- Vay ngắn hạn: 812,6 tỷ đồng (+54,2%).

- Vay dài hạn: 607,5 tỷ đồng (+97,3%), chủ yếu để tài trợ cho dự án nhà máy Xuân Trường.

Mặc dù tỷ lệ nợ vay cao hơn, nhưng với hiệu quả kinh doanh cải thiện và triển vọng tăng trưởng ổn định, MSH vẫn kiểm soát tốt rủi ro tài chính.

3.3.2. Dự án nhà máy Xuân Trường – Bước ngoặt mở rộng sản xuất

Dự án nhà máy Xuân Trường là một trong những trọng tâm chiến lược của MSH trong giai đoạn 2024–2027. Với tổng vốn đầu tư 700 tỷ đồng, nhà máy này dự kiến vận hành 50 chuyền may, sản xuất khoảng 3 triệu sản phẩm/năm.

Trong năm 2025, nhà máy sẽ vận hành 50% công suất, đóng góp đáng kể vào doanh thu. Đến năm 2027, khi hoạt động tối đa công suất, nhà máy sẽ giúp MSH mở rộng quy mô sản xuất lên 12–15%, gia tăng đáng kể thị phần trong ngành may mặc xuất khẩu.

3.3.3. Đầu tư tại Ai Cập – Nước cờ chiến lược đón đầu xu hướng thương mại

Năm 2024, MSH chính thức tham gia đầu tư vào thị trường Ai Cập thông qua Công ty Golden Avenue, với khoản đầu tư ban đầu 41 tỷ đồng (chiếm 50% vốn). Đây là bước đi chiến lược nhằm đón đầu lợi thế thuế quan từ Hiệp định Ai Cập – Israel, giúp sản phẩm của MSH được miễn thuế 100% khi xuất khẩu sang Mỹ.

Bên cạnh đó, chi phí lao động tại Ai Cập thấp hơn so với Việt Nam, giúp MSH tối ưu chi phí sản xuất. Đồng thời, khoảng cách vận chuyển gần hơn với thị trường Mỹ và châu Âu sẽ giúp doanh nghiệp giảm thiểu chi phí logistics, nâng cao lợi thế cạnh tranh trên thị trường quốc tế.

3.4. Triển vọng năm 2025 và rủi ro tiềm ẩn

3.4.1. Dự báo tăng trưởng 2025

Với việc mở rộng công suất từ nhà máy Xuân Trường và xu hướng gia tăng đơn hàng xuất khẩu sang Mỹ, doanh thu của MSH năm 2025 được kỳ vọng đạt 5.830 tỷ đồng (+10,5% svck), trong khi LNTT dự kiến tăng lên 595 tỷ đồng (+10% svck). Biên lợi nhuận gộp có thể tiếp tục duy trì xu hướng cải thiện, hướng tới mức 16% vào năm 2025.

3.4.2. Rủi ro tiềm ẩn

Dù triển vọng kinh doanh khả quan, MSH vẫn đối mặt với một số rủi ro như:

- Biến động tỷ giá USD ảnh hưởng chi phí vay và biên lợi nhuận.

- Thị trường lao động cạnh tranh khiến chi phí nhân công tăng.

- Rủi ro địa chính trị và chính sách thuế tại Mỹ, có thể tác động đến nhu cầu tiêu dùng và xuất khẩu.

3.5. Kết luận

MSH đang trên đà phát triển mạnh mẽ với chiến lược mở rộng sản xuất bài bản, tận dụng tốt cơ hội từ thị trường xuất khẩu. Với tình hình tài chính vững chắc, hệ thống khách hàng lớn và xu hướng tiêu dùng tích cực tại Mỹ, MSH tiếp tục là một trong những doanh nghiệp dệt may có triển vọng tăng trưởng bền vững hàng đầu Việt Nam.

4 Định giá cổ phiếu

Định giá cổ phiếu của MSH - Công ty Cổ phần May Sông Hồng, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với hệ số định giá PB thị trường chung ~1.7, giá trị sổ sách MSH hiện tại 23,908 đồng. Và định giá PE với hệ số PE thị trường chung đang quanh 14.5.

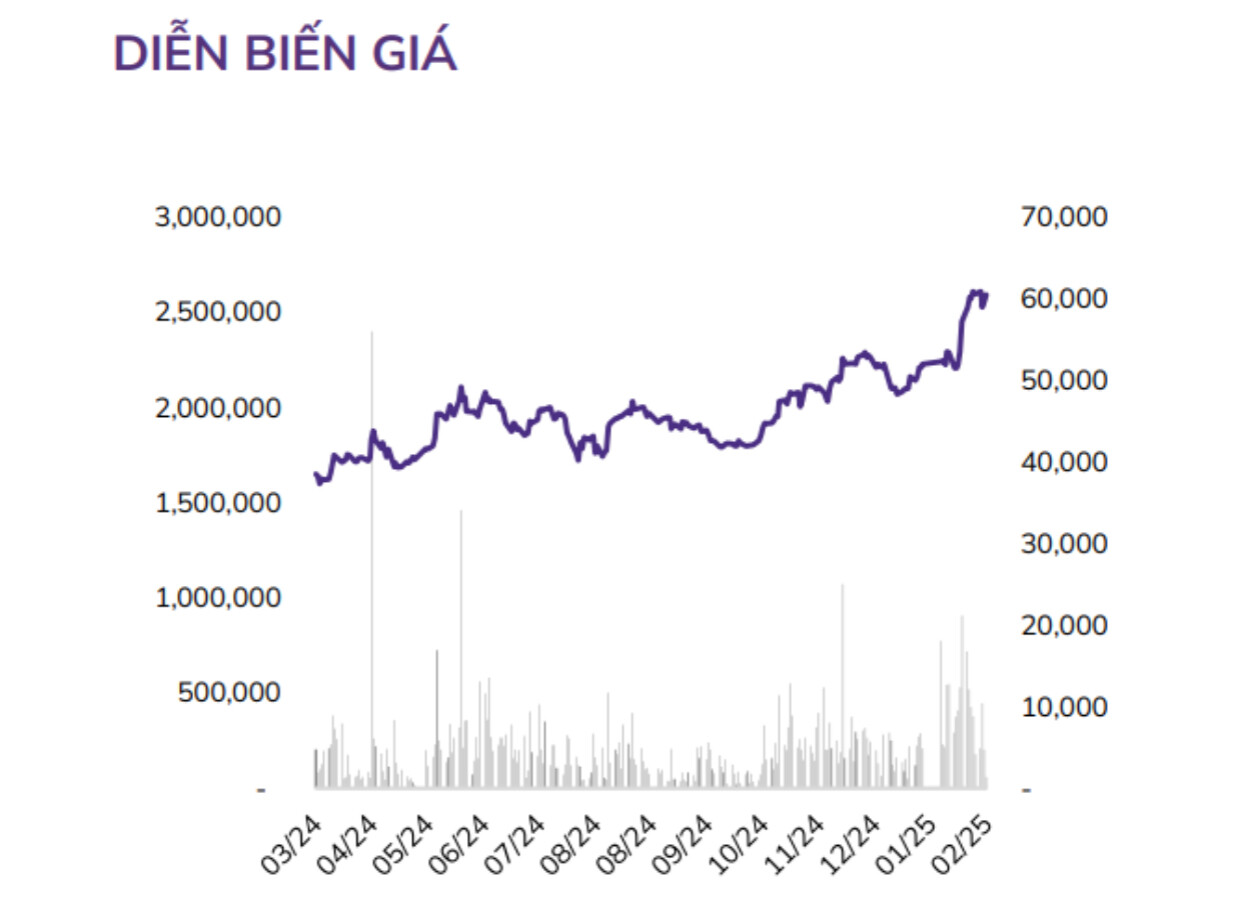

Định giá hợp lý của cổ phiếu MSH là 62,763 đồng/cổ phiếu so với giá 58.900 đồng/ cổ phiếu hiện tại. NĐT có sẵn hàng có thể ưu tiên nắm giữ thêm chờ lên vùng giá trị hợp lý của cổ phiếu chốt để tối ưu lợi nhuận hơn. Chú ý nếu điểm bán xuất hiện trên Bảng dòng tiền TopFIN tự động.

** Nhóm Hỗ Trợ Nhà đầu Tư TCBS Miễn Phí- Miễn Phí Khóa Học Đầu Tư Chứng Khoán VN- Robot chứng khoán Cơ Sở báo gom hàng NĐT Lớn- Robot Phái Sinh báo lệnh**