Nhóm dệt may khá cứng với kết quả kinh doanh vượt trội

múc đáy 55.x giờ ngồi xem thôi ae :)))

1 Likes

Nếu như nhiều doanh nghiệp dệt may ở vùng dịch phía Nam đang phải xin giãn hoặc hủy đơn hàng thì các doanh nghiệp phía Bắc lại đứng trước "thời cơ vàng”.

MSH tại Nam Định tính từ tháng đầu tháng 5-2021 tới nay ghi nhận số ca ít chỉ 10 ca.

Ba con số chắc qua tháng chứ không tới cuối năm. Tuy nhiên, vùng này thì không còn nhiều hấp dẫn trong ngắn hạn.

1 Likes

Tuyệt vời quá ạ, còn TCM phía nam mở cửa thì không biết sao ạ

1 Likes

TCM mình không có theo dõi. Mình cũng không hiểu sao đánh lên ghê vậy mặc dù lợi nhuận vẫn vậy không tăng trưởng. P/e có lúc 20 lần giờ thì 16 lần thật khó tin, ngành dệt may P/e không cao chỉ quanh 10 lần cho doanh tốt trong nghành. Bác xem MSH và Gil thì biết, GIL thì có phát hành riêng nên sẽ pha loãng. Dù sao thì mình thấy TCM quá đắt. Đợt dịch này nếu 3 tại chổ thì chi phí cũng rất cao bác ạ. MSH vùng này có thì cầm thôi mình không mua thêm.

1 Likes

Cám ơn bác

1 Likes

GIL em thấy PE thấp nhất ngành. Khách hàng có cả amazon, ikea…… trong năm 2021 mở gần gấp 3 dây truyền nhà máy ở nhiều tỉnh. Đang triển khai làm 4-5 Khu công nghiệp bác đánh giá sao ạ

1 Likes

MSH nó phải lên 120. Các bác cứ cầm ôm thoải mái

Mình thấy có khá nhiều Topic nói về GIL rồi, mình không đi sâu nên không muốn chém bừa.

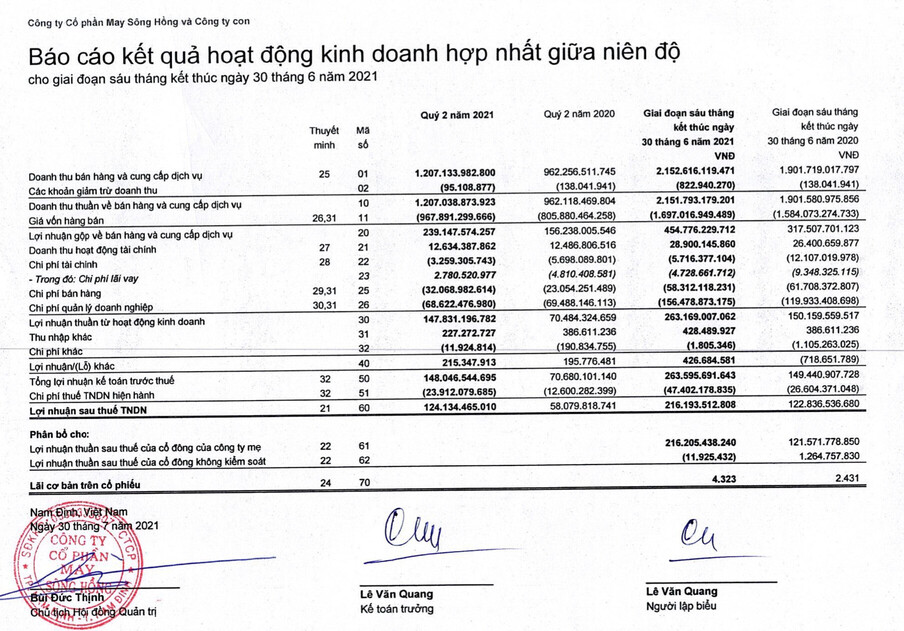

LNST Q3.2021 TĂNG 177% so với cùng kỳ, luỹ kế 4Q gần nhất EPS đạt 8k với mức thị giá hiện tại tương đương P/e 11 lần. Dự kiến Quý 4 2021 sẽ tiếp tục tăng trưởng ấn tượng.

Tạm thời nói lời chia tay với MSH vì đã đạt được mục tiêu đề ra, hy vọng có cơ hội quay lại sau này.