Hoàn thành trích lập nợ xấu New York & Company trong Q1.2021

Ngày 18/3, tại huyện Nghĩa Hưng, tỉnh Nam Định, Công ty cổ phần May Sông Hồng đã khởi công xây dựng Khu sản xuất may xuất khẩu Sông Hồng – Nghĩa Hưng (Sông Hồng 10), dự kiến May Sông Hồng sẽ tăng doanh thu lên khoảng 5.500 tỷ đồng, lợi nhuận ước tính hơn 500 tỷ*

Sau khó khăn đại dịch dự kiến HĐKD MSH sẽ tăng trưởng trở lại dự kiến năm 2021=2019 và 2022 DT 5500-6000 tỷ, LNST 550-600 tỷ, EPS ~ 11k. Định giá 80-90k/cp với P/E ~ 8 lần.

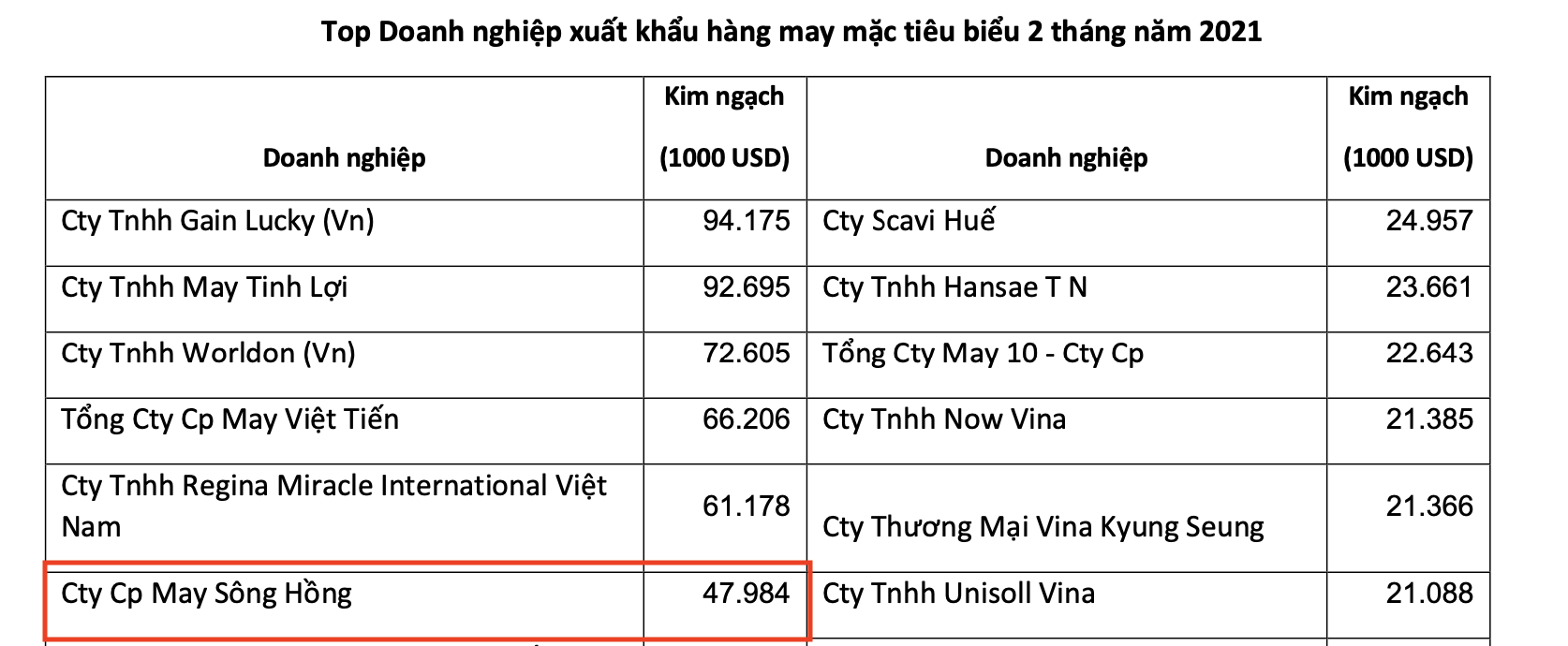

Trong nửa đầu tháng 3, tổng trị giá hàng hoá xuất khẩu của Việt Nam đạt 13,3 tỷ USD, tăng 30% (tương ứng tăng 3,07 tỷ USD) so với kỳ 2 tháng 2/2021. Xuất khẩu tăng mạnh nhất ở nhóm hàng chủ lực dệt may, tăng 565 triệu USD (tương ứng tăng 79,6%).

Chờ đơn hàng phục hồi, nhà máy mới tăng công suất, tận dụng các hiệp định. MSH vượt qua phép thử đại dịch, tương lai tươi sáng phía trước bác. BLG tăng mạnh quý 4 là tín hiệu tích cực, nợ vay giảm dần.

Với công suất tăng lên khoảng 30%, Công ty đang tiếp tục phát triển những khách hàng FOB mới có triển vọng rất tốt trong năm 2021 và sẽ phát triển mạnh từ năm 2022 trở đi.

Ông Quang tiết lộ: “Năm 2021, May Sông Hồng đã đặt kế hoạch tăng trưởng trở lại, dự kiến sẽ gần được như 2019, dựa trên cơ sở hầu hết các khách hàng FOB đều đã khôi phục lại đơn hàng ổn định”.

Tổng giám đốc Bùi Việt Quang, cho đến nay, đơn hàng của Công ty đã ổn định và đầy đủ cho tới hết quý III/2021. May Sông Hồng trở lại phong độ

=> Việc phục hồi ngang 2019 thì EPS 9k với P/E 7-8 lần định giá hợp lý 63k-72k/cp. Năm 2022 nhà máy mới nâng công suất lên 30% sẽ giúp MSH tăng mạnh.

Ông Bùi Việt Quang, Tổng giám đốc Công ty cổ phần May Sông Hồng (MSH) cho biết, đơn hàng đặt may của Công ty đã ghi nhận đến hết quý IV/2021, Công ty đang dồn lực để sản xuất cho kịp tiến độ với khách hàng.

Quý 1.2021 LNST 90 tỷ cao hơn con số 86.6 tỷ năm 2019. Khả năng cao LNST 2021 sẽ vượt con số 450 tỷ năm 2019 có thể đạt 500 tỷ. EPS dự phóng năm nay 10k, P/E trong khoảng 8-10 lần với kỳ vọng tăng công suất khi nhà máy mới MH10 vào hoạt động. Định giá cuối năm ở mức 80-100k/cp

Ông Bùi Việt Quang, Tổng giám đốc Công ty May Sông Hồng cho biết, doanh nghiệp đã nhận được lượng đơn hàng rất tích cực từ nay đến hết năm 2021 và cho cả năm 2022. Để phục vụ cho nhà máy mới dự kiến hoàn thành cuối năm nay, hiện tại Công ty đã bắt đầu tuyển dụng lao động và tiến độ xây dựng vẫn đang theo đúng kế hoạch.