- Thông tin doanh nghiệp

Công ty Cổ phần May Sông Hồng (MSH) đặt mình là một trong những đơn vị sản xuất hàng may mặc và chăn ga gối đệm hàng đầu tại Việt Nam. Với hơn 20 xưởng sản xuất được đặt tại các vị trí chiến lược trong tỉnh Nam Định, MSH sở hữu lợi thế về vị trí địa lý, gần sân bay và cảng biển, giúp thuận lợi trong vận chuyển và xuất nhập khẩu. Điều này kết hợp với nguồn nhân lực địa phương được đào tạo chất lượng với chi phí cạnh tranh, tạo nên một môi trường sản xuất hiệu quả.

- Kết quả kinh doanh

Kết quả kinh doanh của Công ty Cổ phần May Sông Hồng (MSH) đến cuối quý 3 năm 2023 cho thấy một thời kỳ khó khăn khi doanh thu thuần giảm 22.7% so với cùng kỳ năm trước, đạt 3,385 tỷ đồng. Đây là kết quả đồng thời hoàn thành 71% kế hoạch doanh thu năm 2023. Lợi nhuận sau thuế của công ty cũng giảm mạnh hơn, đạt 163.9 tỷ đồng, giảm 41.5% so với cùng kỳ năm trước.

Áp lực từ số lượng và đơn giá của đơn hàng dệt may, cùng với việc công suất vận hành của nhà máy Sông Hồng 10 chưa cao đã tạo ra áp lực lớn đối với MSH. Biên lợi nhuận gộp trong quý 9 năm 2023 giảm 304bps, xuống còn 11.9%. Điều này thể hiện sự khó khăn và thách thức mà doanh nghiệp đang phải đối mặt.

- Tiềm năng doanh nghiệp

Doanh nghiệp MSH - Công ty Cổ phần May Sông Hồng, hiện đang có nhiều tiềm năng để phát triển trong thời gian tới:

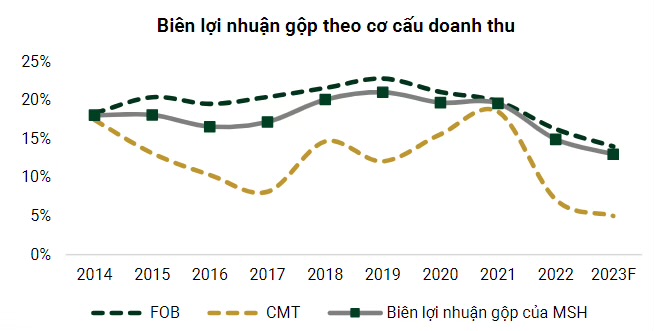

Chuyển đổi phương thức kinh doanh:

MSH là một trong ít doanh nghiệp dệt may tại Việt Nam chú trọng phát triển và tăng tỷ trọng nhóm sản phẩm theo phương thức FOB. Công ty chủ động tìm kiếm nguồn cung ứng đầu vào và ưu tiên phát triển mạng lưới hợp tác với các nhà cung ứng nguyên vật liệu trong nước. Điều này giúp MSH duy trì độ linh hoạt và kiểm soát được chi phí, đặc biệt là trong lĩnh vực sản xuất nhóm sản phẩm FOB và chăn ga gối đệm.

Năng lực tài chính và chi trả cổ tức:

Tỷ lệ Nợ vay/VCSH của MSH là 0.5x, thấp hơn so với các doanh nghiệp cùng ngành, cho thấy MSH có năng lực tài chính tương đối lành mạnh. Điều này tạo ra dư địa để sử dụng nguồn vốn vay để mở rộng hoạt động sản xuất kinh doanh và duy trì tỷ lệ chi trả cổ tức ổn định. MSH duy trì việc chi trả cổ tức đều đặn hàng năm, thậm chí trong các giai đoạn khó khăn như chiến tranh thương mại hay đại dịch Covid-19.

Mở rộng sản xuất và công nghệ:

MSH đã khởi công xây dựng nhà máy Xuân Trường II với quy mô lớn, sử dụng công nghệ hiện đại và theo tiêu chuẩn nhà máy xanh. Nhà máy này dự kiến sẽ hoạt động hết công suất vào năm 2026, góp phần nâng tổng doanh thu của MSH lên đến 7,000 tỷ đồng (+26% so với năm 2022). Các nhà máy mới này sẽ giúp tăng năng suất cho đơn hàng FOB, là động lực tăng trưởng chính của MSH khi nhu cầu dệt may thế giới phục hồi.

Dự báo tăng trưởng trong dài hạn:

Trong dài hạn, MSH dự kiến hưởng lợi từ sự hồi phục của toàn ngành dệt may. Xây dựng nhà máy mới, kỳ vọng lạm phát giảm, và tăng trưởng của các đối tác bền vững như Walmart, Columbia, Target sẽ giúp MSH ghi nhận doanh thu tăng 10.9% YoY đạt 5,252 tỷ đồng vào năm 2024. Biên lợi nhuận gộp được dự kiến sẽ cải thiện và lợi nhuận sau thuế có thể tăng 30% YoY đạt 318 tỷ đồng trong năm 2024.

Đánh giá về đơn đặt hàng và xu hướng thị trường:

Mặc dù đối tác như Walmart và Target đã bắt đầu gia tăng tỷ trọng hàng tồn kho trở lại, nhưng MSH vẫn còn thận trọng trong việc đặt hàng và đang theo dõi doanh thu bán hàng. Tuy nhiên, xu hướng tỷ trọng hàng tồn kho của các nhà bán lẻ tại Mỹ có dấu hiệu tăng trưởng, và dự kiến sẽ tạo đà cho việc gia tăng đơn hàng của các thương hiệu thời trang, đặc biệt là trong thời gian tới.

Tóm lại, MSH đang đối mặt với nhiều thách thức, nhưng những tiềm năng từ chiến lược kinh doanh linh hoạt, năng lực tài chính, mở rộng sản xuất và dự báo tăng trưởng dài hạn tạo ra cơ hội cho sự phát triển và ổn định trong tương lai.

- Định giá cổ phiếu

Định giá cổ phiếu của doanh nghiệp MSH, TOPFIN sử dụng 2 phương pháp định giá là P/E với giá trị thị trường chung đang dao động ~ 15.2, EPS cổ phiếu MSH hiện tại 2,887 đồng. Và Phương pháp định giá EV/EBITDA thị trường chung đang 18.2

Định giá hợp lý của cổ phiếu MSH được ước tính là 59,641 đồng/cổ phiếu so với giá 36.900 đồng/ cổ phiếu hiện tại. Với dự báo tích cực về tăng trưởng doanh thu và cải thiện lợi nhuận, mức định giá hấp dẫn với các NĐT đang theo dõi tìm mua các cổ phiếu có thể cầm dài hạn. NĐT theo dõi nếu có các Điểm mua vào xuất hiện trên Bảng dòng tiền tự động TopFIN.