Giới thiệu về doanh nghiệp MSH

CTCP May Sông Hồng (HOSE: MSH) là một trong những doanh nghiệp sản xuất hàng may mặc xuất khẩu và chăn ga gối nệm hàng đầu Việt Nam.

Sản phẩm chủ yếu của công ty là trang phục thể thao; thời trang cho nam, nữ và trẻ em như áo khoác, áo thun, vest … Ngoài ra, May Sông Hồng còn sở hữu một thương hiệu chăn ga gối đệm nội địa, chiếm khoảng 10% cơ cấu doanh thu.

Kết quả kinh doanh Q1/2025 của MSH tăng trưởng tích cực nhờ nhu cầu tại thị trường chủ lực Mỹ phục hồi, giúp gia tăng cả về giá bán lẫn số lượng đơn hàng. Trong năm 2025, trước những bất định về tình hình thuế quan, e đánh giá MSH nói riêng và ngành Dệt may Việt Nam nói chung sẽ chịu ảnh hưởng nhưng mức độ tác động thực tế không quá tiêu cực nhờ:

(1) Việt Nam vẫn là thị trường sản xuất hàng may mặc lớn khó thay thế trong ngắn và trung hạn nhờ lợi thế lực lượng tay nghề cao, sản phẩm đa dạng, công suất sản xuất lớn, tốc độ giao hàng nhanh và chính trị ổn định;

(2) MSH có vị thế cạnh tranh tốt khi sở hữu chuỗi cung ứng ổn định; sản xuất sản phẩm phức tạp, có giá trị gia tăng cao; chi phí sản xuất cạnh tranh và mối quan hệ lâu dài với các khách hàng lớn;

(3) Sự dịch chuyển đơn hàng ra khỏi Trung Quốc kỳ vọng sẽ bù đắp phần nào cho sự sụt giảm đơn hàng tại thị trường Mỹ trong Q3,4/2025.

Kết quả kinh doanh Q1/2025 chưa chịu ảnh hưởng bởi thuế đối ứng

Doanh thu, lợi nhuận Q1/2025 của MSH tăng trưởng tích cực nhờ sự gia tăng cả về giá bán và số lượng đơn hàng từ thị trường chủ lực Mỹ. Cụ thể:

-

Doanh thu thuần đạt 1,036 tỷđồng (+35% YoY), trong đó, doanh thu mảng FOB&CGGĐ tăng 3% YoY và mảng CMT tăng 107% YoY. Mảng CMT tăng mạnh trong Q1/2025 nhờ các khách hàng lớn ưu tiên đơn hàng gia công nhằm kiểm soát và tiết kiệm chi phí nguyên vật liệu.

-

Lợi nhuận gộp đạt 191 tỷ đồng, tăng 12% YoY nhờ giá bán tăng, chi phí sản xuất được cải thiện và giá nguyên liệu đầu vào ổn định => MSH sẽ đối mặt với 2 thách thức lớn trong ngắn hạn khi phụ thuộc lớn vào thị trường Mỹ (80% doanh thu xuất khẩu). Cụ thể: (1) Đơn hàng có thể sụt giảm từ Q3/2025: Mặc dù lượng đơn hàng đã được đảm bảo đến tháng 7,8/2025 nhưng e cho rằng ngay cả trong kịch bản tích cực thì đơn hàng vẫn sẽ bắt đầu sụt giảm kể từQ3/2025. Tuy vậy, công ty vẫn không có kế hoạch rút khỏi Mỹ do đây là thị trường lâu năm, mang lại biên lợi nhuận vượt trội so với các thị trường khác như Nhật Bản, EU hay Hàn Quốc. (2) Giá bán khó có thể điều chỉnh tăng trong thời gian tới khi áp lực cạnh tranh về giá gia tăng và nhu cầu biến động.

-

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm

Tuy nhiên, kỳ vọng MSH sẽ đủ sức vượt sóng trong thời kỳ khó khăn này nhờ năng lực cạnh tranh tốt và các khách hàng có xu hướng duy trì nhà cung cấp ở thời điểm hiện tại.

-

Về phía các khách hàng lớn tại Mỹ có xu hướng duy trì nhà cung cấp hiện tại do lo ngại rủi ro thời gian giao hàng và chất lượng sản phẩm không đảm bảo.

-

Về phía MSH, công ty đang sở hữu nội lực vững vàng và có vị thế cạnh tranh tốt khi

(1) Sản xuất được các mặt hàng có độ phức tạp và giá trị gia tăng cao – phân khúc mà Ấn Độ, Bangladesh chưa đủnăng lực thay thế trong ngắn, trung hạn và Trung Quốc đang dần mất vịthếcạnh tranh do căng thẳng thương mại; (2) Chuỗi cung ứng ổn định, thời gian giao hàng nhanh; (3) Mối quan hệ bền vững với các khách hàng lớn như Columbia Sportwear, GIII,…, và (4) Chi phí sản xuất cạnh tranh nhờ công suất lớn và ứng dụng công nghệ cao.

Dự phóng doanh thu thuần và LNST của MSH lần lượt đạt 5,574 tỷ đồng (+6% YoY) và 450 tỷ đồng (+2% YoY) nhờ (1) Sự dịch chuyển đơn hàng từ Trung Quốc, (2) Công suất được cải thiện khi nhà máy Xuân Trường II đi vào hoạt động và (3) Tập trung vào mặt hàng có độ phức tạp và giá trị gia tăng cao.

Rủi ro:

(1) Rủi ro nhu cầu tiêu dùng hàng dệt may của Mỹ sụt giảm; (2) Rủi ro biến động giá nguyên vật liệu đầu vào; (3) Rủi ro giá bán giảm, (4) Rủi ro tỷ giá tăng và (5) Rủi ro khách hàng phá sản.

Tổng quan doanh nghiệp

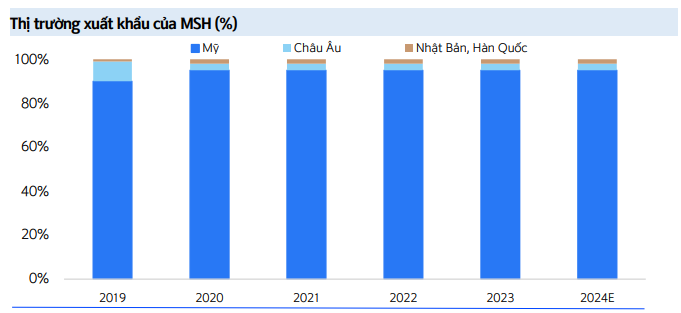

- MSH là doanh nghiệp xuất khẩu hàng may mặc chất lượng cao hàng đầu Việt Nam với giá trị xuất khẩu ước đạt trên 300 triệu USD/năm. Về thị trường xuất khẩu, hiện nay Mỹ là thị trường chủ lực của MSH, chiếm khoảng 80% doanh thu xuất khẩu với khách hàng chính là các thương hiệu thời trang lớn như Columbia Sportswear, Haddad Brands, G-III,… Nhật Bản, Hàn Quốc cũng là một trong những thị trường quan trọng của công ty với đối tác lớn nhất là tập đoàn dệt may hàng đầu Hàn Quốc SAE-A Trading.

Về phương thức sản xuất, May Sông Hồng sản xuất theo hai phương thức chính là FOB*, CMT* với tỷ trọng lần lượt đạt 84% và 16% doanh thu năm 2024. Với phương thức FOB (Free-onBoard), công ty chủ động tìm kiếm nhà cung cấp nguyên vật liệu đầu vào, sản xuất và giao hàng đến cảng do khách hàng chỉ định. Còn CMT (Cut-Make-Trim) là phương thức gia công thuần túy, doanh nghiệp nhập nguyên liệu từ nhà cung cấp do khách hàng chỉ định và thực hiện công đoạn cắt, may, hoàn thiện sản phẩm.

Bên cạnh đó, MSH còn tự chủ hoàn toàn quá trình sản xuất chăn ga gối đệm (CGGĐ) từ khâu

thiết kế, chọn vải, cắt may, hoàn thiện đến phân phối sản phẩm

ACE cần thông tin về MSH thì inbox e nhé!

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm