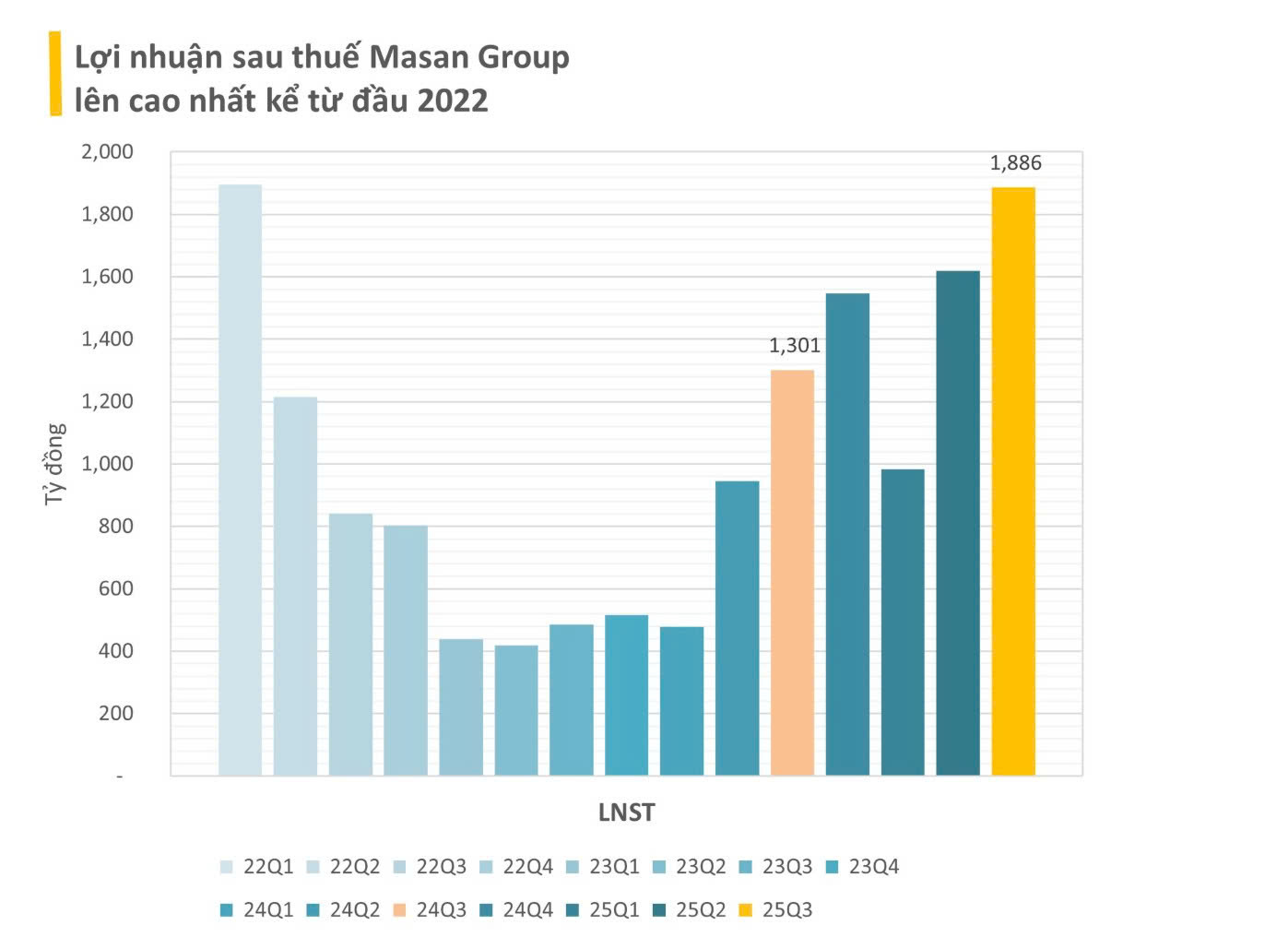

MSN – Chu kỳ tăng trưởng lợi nhuận quay trở lại, động lực từ WinCommerce và Masan Resources

Khuyến nghị: Mua

Giá mục tiêu: 107.000 đồng/cp (upside ~36%)

P/E hiện tại khoảng 18 lần – thấp hơn đáng kể so với giai đoạn trước khi tái cấu trúc WinCommerce.

MSN là cổ phiếu ưu tiên của dòng tiền ngoại khi Việt Nam được nâng hạng lên Emerging Market.

1. WinCommerce – Trụ cột tăng trưởng chính

Kết quả 2025

- Lợi nhuận tăng mạnh từ mức nền thấp năm trước (~11 tỷ) lên khoảng 500 tỷ đồng năm 2025

- Riêng Q4, lợi nhuận tăng 23%, tuy nhiên mức tăng chưa vượt trội so với doanh thu do chưa phản ánh đầy đủ hiệu quả tái cấu trúc

- Tăng trưởng đến từ: Cải thiện doanh thu cửa hàng cũ và Cắt giảm chi phí vận hành

Câu chuyện 2026: Môi trường vĩ mô thuận lợi

- Việt Nam chuyển từ thuế khoán sang thuế doanh thu: Thu hẹp lợi thế của bán lẻ truyền thống và gia tăng lợi thế cạnh tranh cho bán lẻ hiện đại

- Lộ trình xóa bỏ chợ cóc, chợ tự phát tại miền Bắc đến 2027 tạo lợi thế lớn cho WinMart – chuỗi bán lẻ hiện đại lớn nhất khu vực miền Bắc.

- Đối thủ là BHX chưa có hiện diện đáng kể tại miền Bắc → WinMart hưởng lợi trước.

WinCommerce vận hành 2 mô hình:

- Siêu thị lớn (chiếm 3% số cửa hàng nhưng đóng góp 25% doanh thu).

- Mini mart.

Sau khi cải tạo (tăng cường khuyến mãi, cải tạo không gian), doanh thu siêu thị lớn tăng ~25% và biên lợi nhuận cải thiện rõ rệt. Cuối năm 2025 đã cải tạo 35% số siêu thị, phần còn lại sẽ hoàn tất trong 2026 → Đây là động lực tăng trưởng lợi nhuận quan trọng năm 2026

Tăng trưởng lợi nhuận 2026 của WinCommerce dự kiến vượt trội so với các mảng khác nhờ nền thấp và mở rộng cửa hàng.

Dự báo 2026: Lợi nhuận WinCommerce có thể tăng ~69% YoY

2. Masan Consumer – Phục hồi ổn định sau tái cơ cấu

Q4/2025

- Doanh thu tăng trở lại ~4% YoY

- Mì ăn liền và Home & Personal Care tăng 19%.

- Các ngành hàng gia vị, cà phê, đồ uống giảm do tiêu dùng yếu và ảnh hưởng mưa lũ

Năm 2026, động lực chính đến từ:

- Tái khởi động chương trình ra mắt sản phẩm mới.

- Khôi phục kênh bán hàng sau tái cấu trúc 2023.

Tăng trưởng lợi nhuận 2026 khoảng 14–15%, thấp hơn WinCommerce nhưng bền vững.

3. Masan MEATLife – Phụ thuộc giá heo

2025

- Lợi nhuận tăng mạnh nhờ giá heo cao

- Ghi nhận ~300 tỷ thu nhập tài chính bất thường

→ Nếu loại bỏ yếu tố bất thường, tăng trưởng vẫn tích cực so với 2024

2026

- Không còn khoản thu nhập bất thường

- Giá heo có thể hạ nhiệt nửa cuối năm

→ Lợi nhuận có thể giảm từ nửa cuối 2026

Tuy nhiên:

- Q1/2026 giá heo vẫn duy trì cao

- Tỷ trọng thịt trong hệ thống WinCommerce tăng lên

→ Hỗ trợ tiêu thụ và biên lợi nhuận

4. Masan Resources – Động lực từ giá vonfram

- Q4/2025 lãi ~222 tỷ (so với lỗ 206 tỷ cùng kỳ). Lợi nhuận cải thiện nhờ: Giá vonfram tăng mạnh, Không còn hợp nhất công ty và Giảm chi phí lãi vay

- Giá vonfram tăng mạnh từ ~700 USD/tấn lên 1.700 USD/tấn gần đây.

Kế hoạch doanh nghiệp xây dựng trên giả định 900 USD/tấn – hiện đã lỗi thời. Nếu giá duy trì vùng cao, lợi nhuận 2026 có thể vượt 2.000 tỷ đồng.

5. Kịch bản lợi nhuận 2026

Kịch bản tích cực:

- Lợi nhuận hợp nhất đạt ~9.600 tỷ (+42% YoY).

- WinCommerce +69%.

- Masan Consumer +14%.

- Masan Resources +15%.