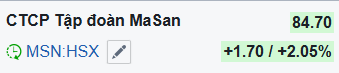

KẾT QUẢ KINH DOANH Q2/2025

Trong quý 2/2025, Tập đoàn Masan đạt 18.315 tỷ đồng. Lợi nhuận sau thuế trong quý 2 và 6 tháng đầu năm 2025 lần lượt đạt 1.619 tỷ đồng và 2.602 tỷ đồng, tăng hơn 80% svck.

Kế hoạch 2025: Doanh thu 80,5 – 85,5 nghìn tỷ đồng (-3% YoY đến +3% YoY), LNST 4,88 – 6,5 nghìn tỷ đồng (+14% YoY đến +52% YoY). => Vượt mốc 50% kế hoạch cả năm.

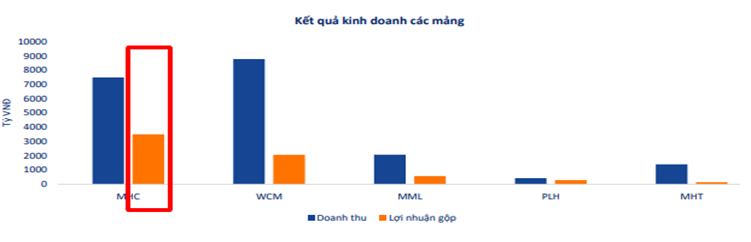

CÁC MẢNG KINH DOANH VÀO ĐÀ TĂNG TRƯỞNG

Wincommerce

Trong quý 2/2025, doanh thu đạt 9.130 tỷ đồng, tăng 16,4% so với cùng kỳ. Lợi nhuận sau thuế đạt 10 tỷ đồng, tăng 159 tỷ đồng so với cùng kỳ. Đây là quý thứ tư liên tiếp WCM có lợi nhuận.

Kế hoạch dài hạn (2028-2029): doanh thu 60 nghìn tỷ đồng, biên lợi nhuận sau thuế 3-5%, mạng lưới cửa hàng >8000 cửa hàng.

Mở rộng mạnh mẽ với mục tiêu đạt 700 cửa hàng vào cuối năm 2025, tập trung vào khu vực miền Bắc và miền Trung Việt Nam. Trong 6 tháng đầu năm 2025, hơn 50% số cửa hàng mới mở tập trung tại miền Trung.

Masan Consumer

Mở rộng thị trường xuất khẩu (Go Global): doanh thu 1,3 nghìn tỷ đồng (+22% svck) trong 2024, biên lợi nhuận hoạt động 30% (tương đương biên lợi nhuận hoạt động tại thị trường nội địa).

Thị trường hàng tiêu dùng nhanh (FMCG) tại Việt Nam dự kiến sẽ đạt 58,4 tỷ USD vào năm 2029, với tốc độ tăng trưởng CAGR 9,7% từ năm 2024, được thúc đẩy bởi sự phát triển kinh tế vững chắc, thu nhập khả dụng gia tăng và sự thay đổi trong hành vi tiêu dùng.

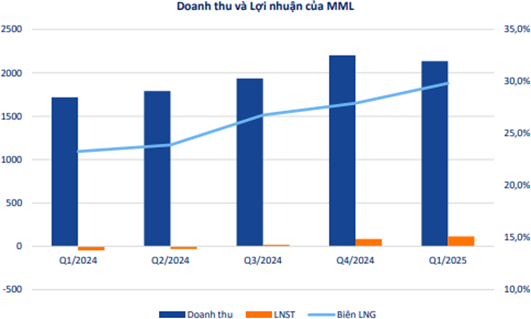

Masan MeatLife

Được thúc đẩy bởi tăng trưởng hai chữ số ở cả hai mảng: chăn nuôi (tăng 66,4% so với cùng kỳ) và thịt (tăng 20,5% so với cùng kỳ). Nhờ mạng lưới WinCommerce mở rộng + mảng thịt chế biến tăng trưởng nhanh + các kênh mới nổi như HORECA cho mảng gà thịt sẽ giúp 2 mảng chăn nuôi + thịt tiếp tục duy trì đà tăng trưởng.

Sau một loạt các vụ xử lý hàng giả, thực phẩm bẩn trên thị trường trong đầu 2025, xu hướng người tiêu dùng đang ngày càng quan tâm vào các sản phẩm thịt chất lượng, có nguồn gốc xuất

xứ rõ ràng, sẵn sàng chấp nhận với mức giá cao hơn => Những thương hiệu thịt uy tín sẽ được hưởng lợi.

Động lực tăng giá từ các thương vụ tài chính : MSN có động lực tăng giá ngắn hạn nhờ hiện thực hóa giá trị MCH khi chuyển sàn sang HOSE. Áp lực nghĩa vụ tài chính giảm bớt sau khi MSN chuyển nhượng phần lớn quyền mua MCH cho cổ đông ngoại trong quý 1/2025.

Bên cạnh đó, MSN cũng được kỳ vọng thu hút dòng vốn ngoại khi thị trường chứng khoán Việt Nam được nâng hạng trong thời gian tới. Đặc biệt, MSN đã nâng room ngoại từ 49% lên 100%, có hiệu lực từ ngày 20/6/2025.

HIỆU QUẢ KINH DOANH CẢI THIỆN VÀ VÀO GIAI ĐOẠN TĂNG TRƯỜNG TÍCH CỰC CỦA CÁC MẢNG KINH DOANH CHÍNH SẼ LÀ ĐỘNG LỰC TĂNG TRƯỞNG CHO MSN. VỚI VIỆC TĂNG VỐN ĐỂ ĐÁP ỨNG NHU CẦU MỞ RỘNG + SỰ VƯỢT TRỘI TRONG NGÀNG HÀNG TIÊU DÙNG NHANH NHỜ THƯƠNG HIỆU VÀ DÒNG SẢN PHẨM SÁNG TẠO + VIỆC MỞ RỘNG MẠNG LƯỚI CỬA HÀNG SẼ LÀ CÁC YẾU TỐ GIÚP MSN DUY TRÌ VỊ THẾ DOANH NGHIỆP VÀ ĐÀ TĂNG TRƯỞNG LỢI NHUẬN TRONG TƯƠNG LAI.