Tổng quan doanh nghiệp

1. Lịch sử hình thành và phát triển

-

Ra đời từ năm 2004 với tên gọi Công ty Cổ phần Hàng Hải Masan, tập đoàn đã trải qua nhiều giai đoạn chuyển mình mạnh mẽ để trở thành một trong những tập đoàn kinh tế tư nhân hàng đầu Việt Nam như hiện nay. Quá trình tái cấu trúc và đổi mới liên tục đã đưa Masan Group từ một công ty hàng hải nhỏ bé vươn lên trở thành một đế chế kinh doanh đa ngành. Dấu mốc quan trọng là việc niêm yết thành công trên sàn chứng khoán Hồ Chí Minh vào năm 2009, mở ra một chương mới trong hành trình phát triển của tập đoàn. Đến tháng 7 năm 2015, công ty cũng đã chính thức đổi tên thành Công ty Cổ phần Tập đoàn Masan.

-

Từ một công ty hàng tiêu dùng, nơi mà các sản phẩm FMCG từng được xem như “những con gà đẻ trứng vàng”, Masan đã chuyển đổi trở thành nền tảng “Consumer of Things” – Kết nối vạn nhu cầu. Với định hướng như vậy, Masan không ngừng mở rộng các mảnh ghép trong hệ sinh thái tiêu dùng, bao gồm các công ty thành viên và công ty liên kết hoạt động trong các lĩnh vực bao gồm bán lẻ hàng tiêu dùng (WinCommerce), FMCG có thương hiệu bao gồm thực phẩm và đồ uống đóng gói, sản phẩm chăm sóc cá nhân và gia đình (Masan Consumer Holdings), thịt có thương hiệu và sản phẩm tươi sống (Masan MEATLife), bán lẻ thực phẩm và đồ uống (Phúc Long Heritage)…

-

Các lĩnh vực kinh doanh khác bao gồm công ty liên kết là Ngân hàng Techcombank và công ty thành viên Masan High-Tech Materials, một trong những nhà chế biến sản phẩm vonfram cận sâu và nguyên liệu chiến lược phục vụ sản xuất công nghiệp lớn nhất thế giới.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

2. Sơ lược về các mảng kinh doanh

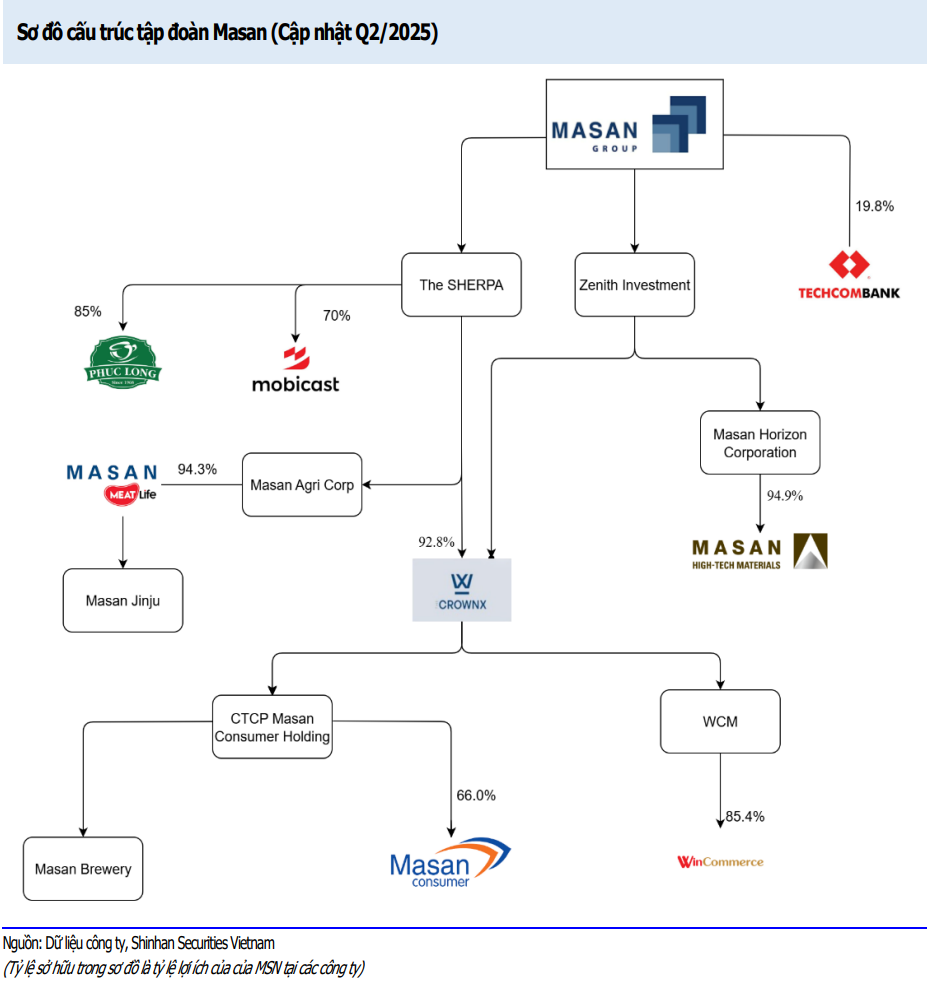

- The CrownX là nền tảng tiêu dùng bán lẻ hợp nhất lợi ích của Tập đoàn Masan tại Masan Consumer Holdings và WinCommerce.

Masan Consumer Holdings (MCH, UPCOM)

- Masan Consumer Holdings (MCH) là một công ty về hàng tiêu dùng, chuyên sản xuất và phân phối nhiều loại sản phẩm thực phẩm và đồ uống, bao gồm nước tương, nước mắm, nước chấm, tương ớt, hạt nêm, mì ăn liền …

Những thương hiệu chủ chốt của MCH bao gồm Chinsu, Nam Ngư, Tam Thái Tử, Omachi, Kokomi, Vinacafef… và cả sản phẩm của ngành hàng chăm sóc cá nhân & gia đình như bột giặt Net, Chante, sữa tắm La’Petal…

WinCommerce

- WinCommerce (WCM) hiện là hệ thống bán lẻ hiện đại lớn nhất Việt Nam với hơn 4,000 siêu thị WinMart và cửa hàng tiện lợi WinMart+/WIN, trải rộng khắp 62 tỉnh thành. Với đa dạng các mô hình cửa hàng, WinCommerce đáp ứng nhu cầu mua sắm của mọi đối tượng khách hàng. Đây là chuỗi bán lẻ mà Masan mua lại từ Vingroup vào năm 2020 thông qua hình thức hoán đổi cổ phần, sau đó tiến hành tái cấu trúc và tái định vị thương hiệu thành WinCommerce.

Masan MEATLife (MML, UPCOM)

-

Masan MEATLife (MML) chuyên cung cấp các sản phẩm thịt chất lượng cao, có thể truy xuất nguồn gốc rõ ràng. Với thương hiệu thịt ủ mát MEATDeli ra mắt năm 2018, công ty đặt mục tiêu mang đến cho người tiêu dùng những sản phẩm tươi ngon, an toàn và đa dạng. Nhờ việc kết hợp chuỗi cung ứng khép kín từ trang trại đến bàn ăn, Masan MEATLife đảm bảo chất lượng sản phẩm từ khâu chọn giống đến chế biến.

-

Tiền thân của MML là CTCP Masan Nutri-Science, được thành lập vào 2011. Đến 2021, Masan MEATLife chuyển giao mảng thức ăn chăn nuôi và hợp tác chiến lược với công ty TNHH De Heus, theo đó De Heus sẽ tiếp quản mảng thức ăn chăn nuôi và phụ trách cung ứng đến 70% nhu cầu thức ăn chăn nuôi cho trang trại của MML đến 2026. Hiện tại, MML sở hữu hai tổ hợp chế biến tại Hà Nam và Long An với tổng công suất chế biến 2.8 triệu con heo/năm (tương đương hơn 300 nghìn tấn thịt thành phẩm), với hai mảng kinh doanh chính là trang trại và thịt.

Masan High-Tech Materials (MSR, UPCOM)

- Masan High-Tech Materials (MHT) là nhà cung cấp vật liệu vonfram công nghệ cao, vốn được sử dụng trong các ngành công nghiệp trọng điểm như điện tử, ô tô, hàng không vũ trụ và năng lượng. Bên cạnh các cơ sở sản xuất hiện đại tại Việt Nam, Đức, Canada và Trung Quốc, công ty còn sở hữu mỏ đa kim Núi Pháo và nhà máy chế biến hiện đại tại Thái Nguyên. MHT hiện nắm giữ khoảng 1/3 thị phần vonfram toàn cầu ngoài Trung Quốc. Tuy nhiên, MHT không phải là cốt lõi trong chiến lược tập trung vào mảng kinh doanh tiêu dùng, cho nên chiến lược hiện tại là tối ưu hóa hoạt động và giảm dần tỷ trọng trong ngành.

Phúc Long Heritage (PLH)

- Tháng 5/2021, Masan thiết lập quan hệ đối tác chiến lược với Công ty Cổ phần Phúc Long Heritage (PLH) để phát triển chuỗi Kiosk Phúc Long trong mạng lưới WinMart+ trên toàn quốc. Ban đầu Masan Group mua 20% cổ phần của PLH, sau đó đã tăng lên 51% vào tháng 1/2022 và 85% vào tháng 8/2022. Tại thời điểm cuối năm 2024, PLH có 184 cửa hàng (bao gồm cửa hàng flagship và mini) hoạt động ngoài hệ thống WCM, và đây là 2 kênh phân phối offline chính bên cạnh kênh phân phối online như thông qua các ứng dụng giao hàng hay trên website PLH.

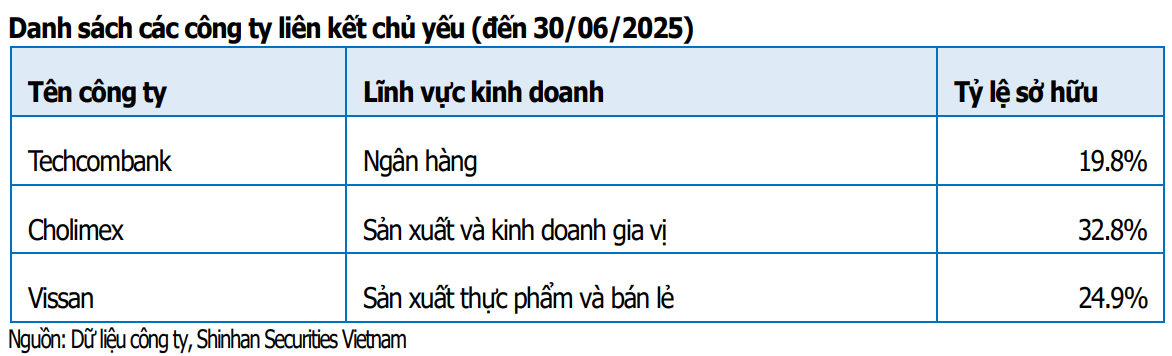

Lợi ích liên kết tại Techcombank (TCB, HOSE)

- Ngoài ra, MSN còn sở hữu lợi ích tại ngân hàng Techcombank với tỷ lệ 19.8%, bên cạnh một số công ty liên kết khác. Techcombank là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam giữ vị trí dẫn đầu trong lĩnh vực cho vay bất động sản, thu nhập từ phí dịch vụ qua các sản phẩm bảo hiểm bancassurance, giao dịch qua thẻ tín dụng visa và debit, và dịch vụ quản lý tài sản. Techcombank đang tiếp tục đầu tư vào mô hình công nghệ và thu hút được số lượng lớn khách hàng lớn trải nghiệm dịch vụ ngân hàng điện tử.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

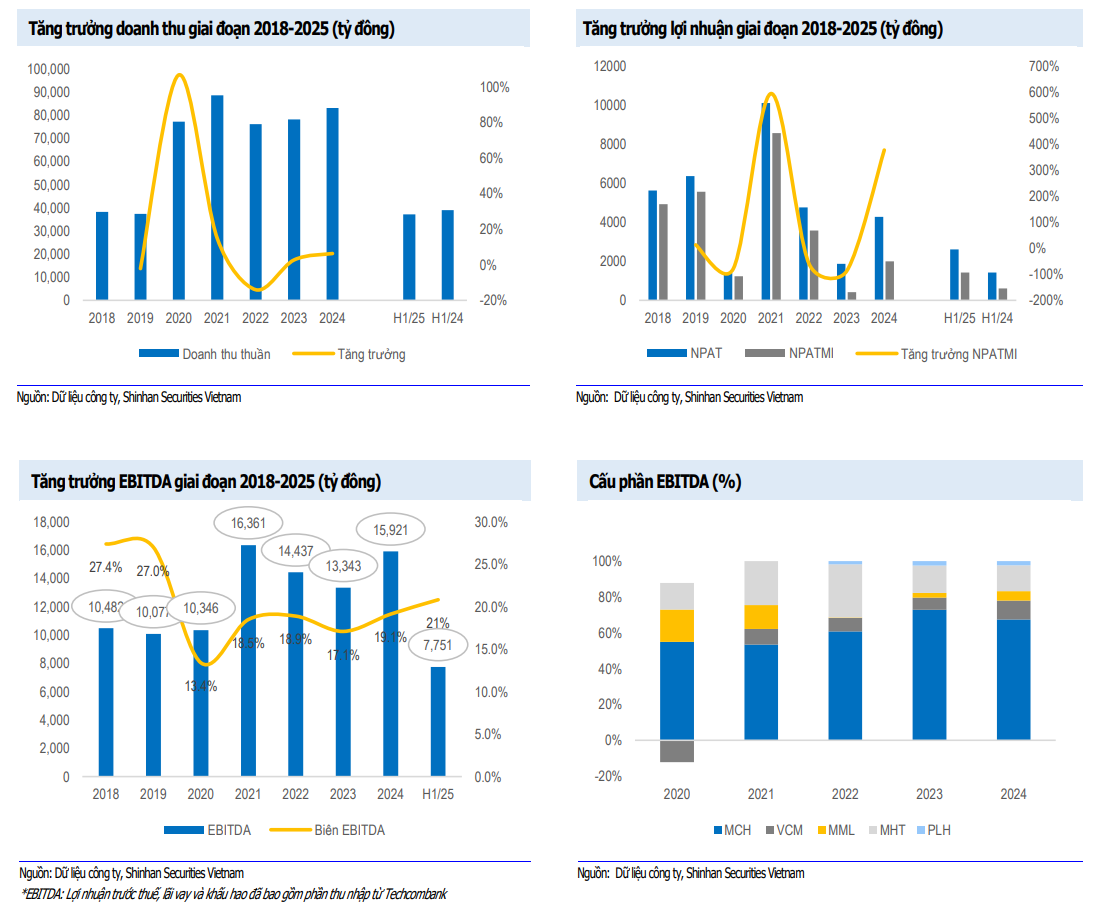

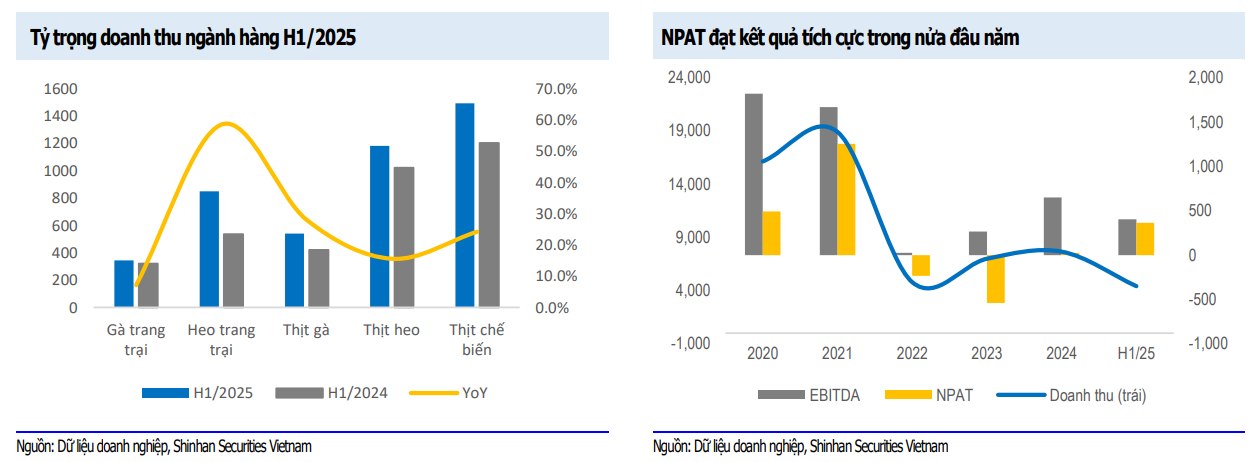

3. Doanh thu duy trì tốc độ tăng trưởng tốt, NPAT và NPATMI hồi phục mạnh mẽ trong năm 2024

-

MSN duy trì tốc độ tăng trưởng doanh thu thuần khá tốt trong giai đoạn 2018-2024 với CAGR đạt hai chữ số. Doanh thu 2022 giảm 14% do chuyển giao mảng thức ăn chăn nuôi của MML từ cuối năm 2021, hiệu ứng tích trữ hàng tiêu dùng trong dịch COVID năm 2021 tạo ra mức nền so sánh cao, kết hợp với tâm lý thắt chặt chi tiêu của người tiêu dùng năm 2022. Trong năm 2023, doanh thu bắt đầu tăng trưởng trở lại nhờ nhu cầu tiêu dùng ổn định hơn với các sản phẩm tiêu dùng thiết yếu trong gia đình do MCH và MML cung cấp, kết hợp với sự đóng góp tăng thêm từ WinCommerce. Cuối năm 2024, MSN báo cáo doanh thu 83,178 tỷ đồng (+6.3% YoY), trong đó trọng tâm bán lẻ tiêu dùng đều ghi nhận tăng trưởng tích cực với doanh thu MCH và VCM tăng lần lượt 6.5% và 9.4%, đồng thời MML và WCM bắt đầu ghi nhận NPAT dương kể từ Q3/2024. DT từ Phúc Long cũng tăng 5.6% YoY, chủ yếu đến từ 33 cửa hàng được mở mới và cải tiến thành công.

-

Sau khi đạt đỉnh vào năm 2021, cả NPAT và NPATMI của Masan đều giảm trong 2 năm sau đó, chủ yếu do ảnh hưởng từ nhu cầu thị trường suy giảm vì áp lực thắt chặt chi tiêu trong bối cảnh lo ngại về suy thoái kinh tế, cộng với mức nền so sánh cao trong năm 2021 khi người tiêu dùng tăng tích trữ trong dịch đã khiến lợi nhuận khó có thể tăng trưởng sau đó. Tuy nhiên, hai chỉ tiêu này đã tăng trở lại trong năm 2024 với mức tăng 129% YoY và 377% YoY.

-

Bước sang H1/25, MSN ghi nhận DT thuần 37,212 tỷ đồng, giảm so với cùng kỳ do không còn ghi nhận doanh thu từ H.C.Starck. Nếu loại bỏ ảnh hưởng từ việc này thì Doanh thu (Like-for-like) tăng trưởng 7.1%. NPAT và NPATMI tăng mạnh với tốc độ 82.6% và 134.9% YoY.

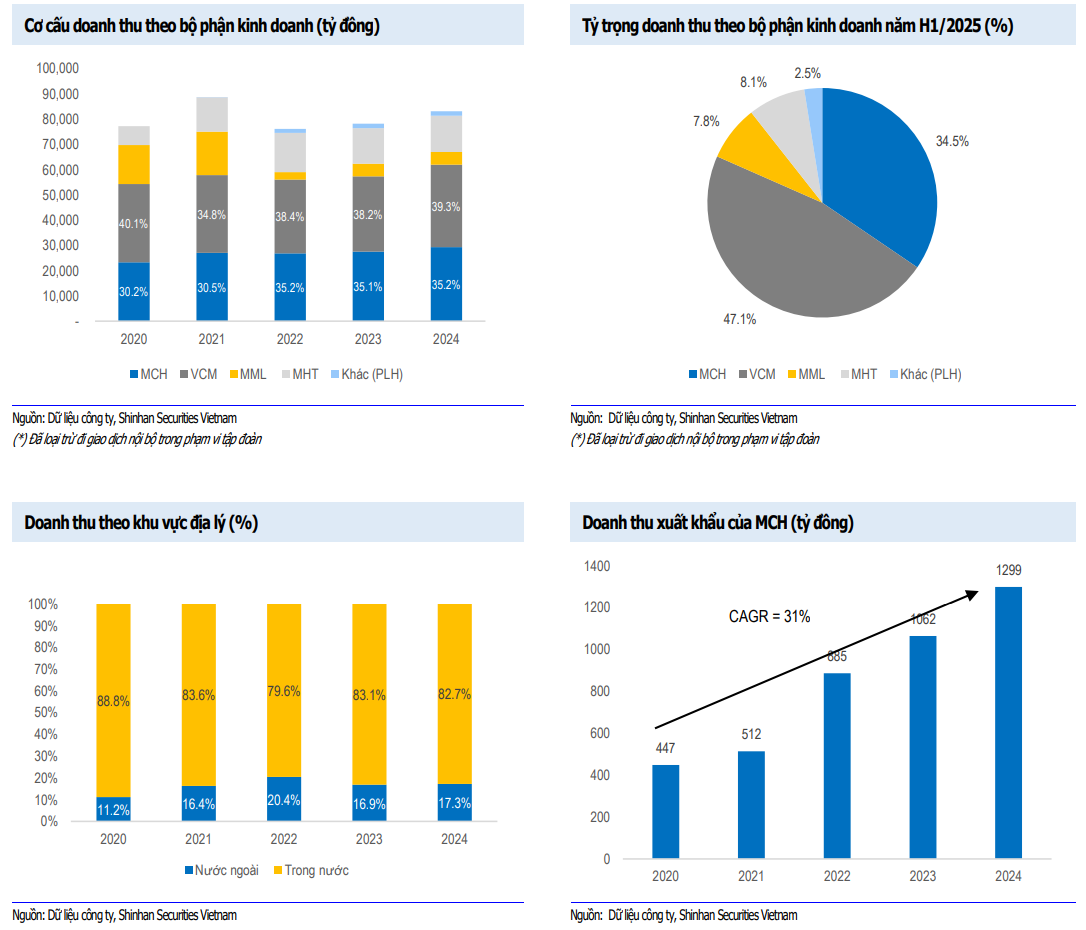

4. Mảng bán lẻ tiêu dùng là trụ cột với The CrownX đóng góp hơn 2/3 cơ cấu doanh thu

-

Doanh thu của MSN chủ yếu đến từ The CrownX (MCH và VCM) với tổng tỷ trọng trong cơ cấu doanh thu dao động từ 65-75% trong giai đoạn 2020-2024 (tỷ trọng doanh thu năm 2024 của 2 doanh nghiệp này lần lượt là 35% và 39%). Đóng góp của MHT dao động từ 15%-20% cơ cấu doanh thu, trong khi đó đóng góp của MML đang có xu hướng giảm dần (từ 20.1% năm 2020 xuống còn 6.0% năm 2024), do MML đã thoái mảng thức ăn chăn nuôi vào cuối năm 2021 khiến doanh thu sụt giảm. Những con số này cũng cho thấy tập đoàn đang đi theo đúng trọng tâm chiến lược, chính là tập trung vào mảng bán lẻ và định hướng mục tiêu phát triển xoay quanh hệ sinh thái tiêu dùng.

-

Thị trường nội địa là thị trường chủ lực với tỷ trọng chiếm hơn 80% trong cơ cấu doanh thu. Doanh thu nước ngoài chủ yếu là doanh thu xuất khẩu của MCH và doanh thu bán hàng ra các nước của MHT. Đáng chú ý, doanh thu xuất khẩu của MCH đang tăng trưởng với tốc độ nhanh chóng, điều này nhất quán với chiến lược “Go Global” với mục tiêu đạt 10-20% doanh thu từ thị trường toàn cầu thông qua việc đẩy mạnh đưa các thương hiệu Việt ra thế giới, cũng được BLĐ xác định là động lực tăng trưởng chính cho MCH trong ngắn và trung hạn. Tốc độ tăng trưởng kép của doanh thu xuất khẩu MCH là 31% trong giai đoạn 2020-2024.

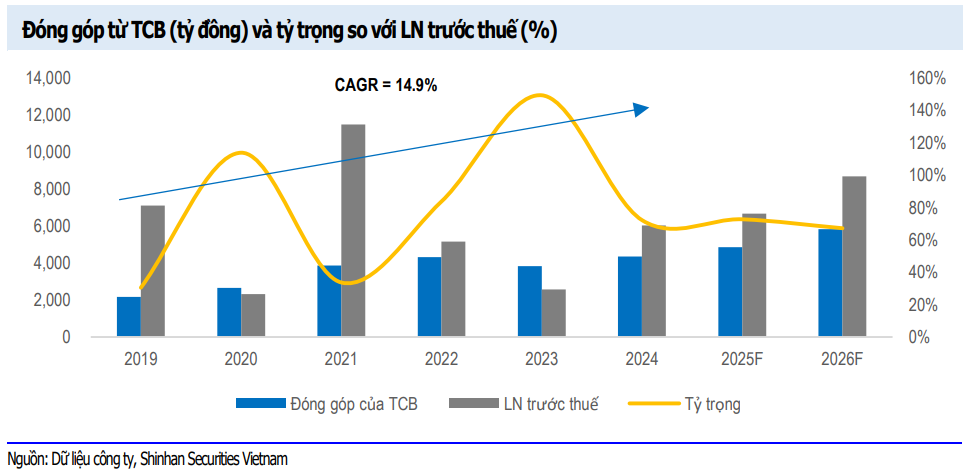

5. Đóng góp từ Techcombank tăng trưởng với CAGR 14.9% trong giai đoạn 2019-2024

-

Với tỷ lệ lợi ích 19.8% tại Techcombank, nguồn thu từ ngân hàng này đóng vai trò rất quan trọng trong lợi nhuận của Masan. Lợi nhuận MSN thu về từ khoản đầu tư vào TCB đạt tốc độ tăng trưởng kép CAGR là 14.9% trong giai đoạn 2019-2024.

-

Tuy Q4/2024, đóng góp của Techcombank vào EBITDA của MSN là 732 tỷ đồng, giảm -21% YoY do ghi nhận chi phí một lần từ việc chấm dứt hợp đồng với Manulife, cả năm 2024 khoản đầu tư vào TCB vẫn mang lại cho MSN 4,348 tỷ đồng lợi nhuận (+13.6% YoY).

-

Phần lợi nhuận đóng góp từ Techcombank được dự báo đạt lần lượt 4,846 tỷ đồng và 5,831 tỷ đồng trong 2 năm 2025 và 2026 (tương ứng lợi nhuận dự phóng của ngân hàng này đạt 24,474 tỷ đồng và 29,447 tỷ đồng).

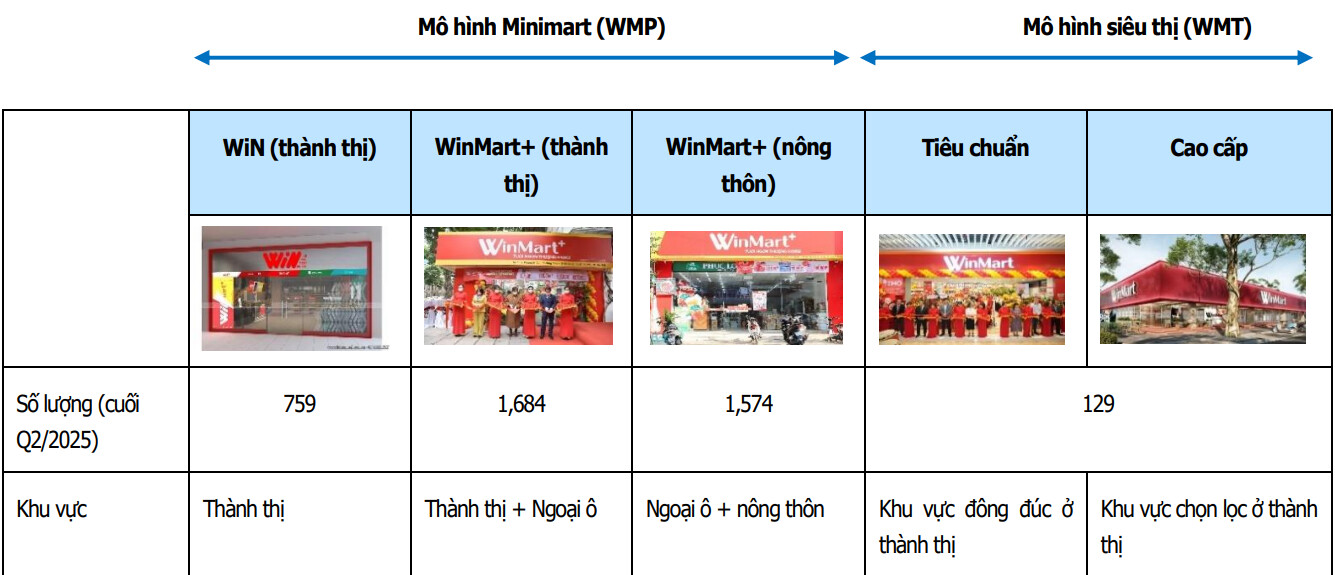

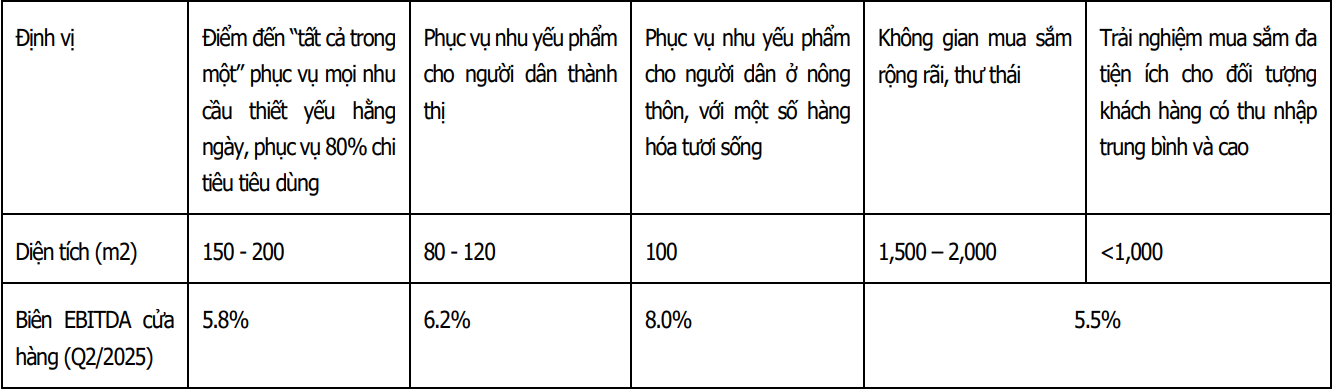

6. Mô hình hệ thống phân phối với độ phủ sóng cao

- Masan phân phối các sản phẩm của mình thông qua chiến lược tích hợp O2O (Offline-to-online). Trong đó hệ thống Offline bao gồm các cửa hàng và siêu thị. Tính tới Quý 2/2025, hệ thống phân phối chạm mốc 4,146 cửa hàng trên toàn quốc. Trong năm 2024, Masan tiến hành cải tạo lại các cửa hàng cho phù hợp với nhu cầu địa phương, mô hình cửa hàng tại khu vực nông thôn có chi phí cố định (CAPEX) và chi phí vận hành (OPEX) thấp hơn, giúp tiết kiệm chi phí cho người tiêu dùng, đồng thời cải thiện mức tăng trưởng doanh thu của cửa hàng. Mục tiêu MSN hướng tới là nhân rộng 8,000 cửa hàng với độ phủ sóng rộng rãi trên khắp cả nước.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: - Nhận ngay tín hiệu siêu VIP từ BigB

Dự phóng KQKD 2025

-

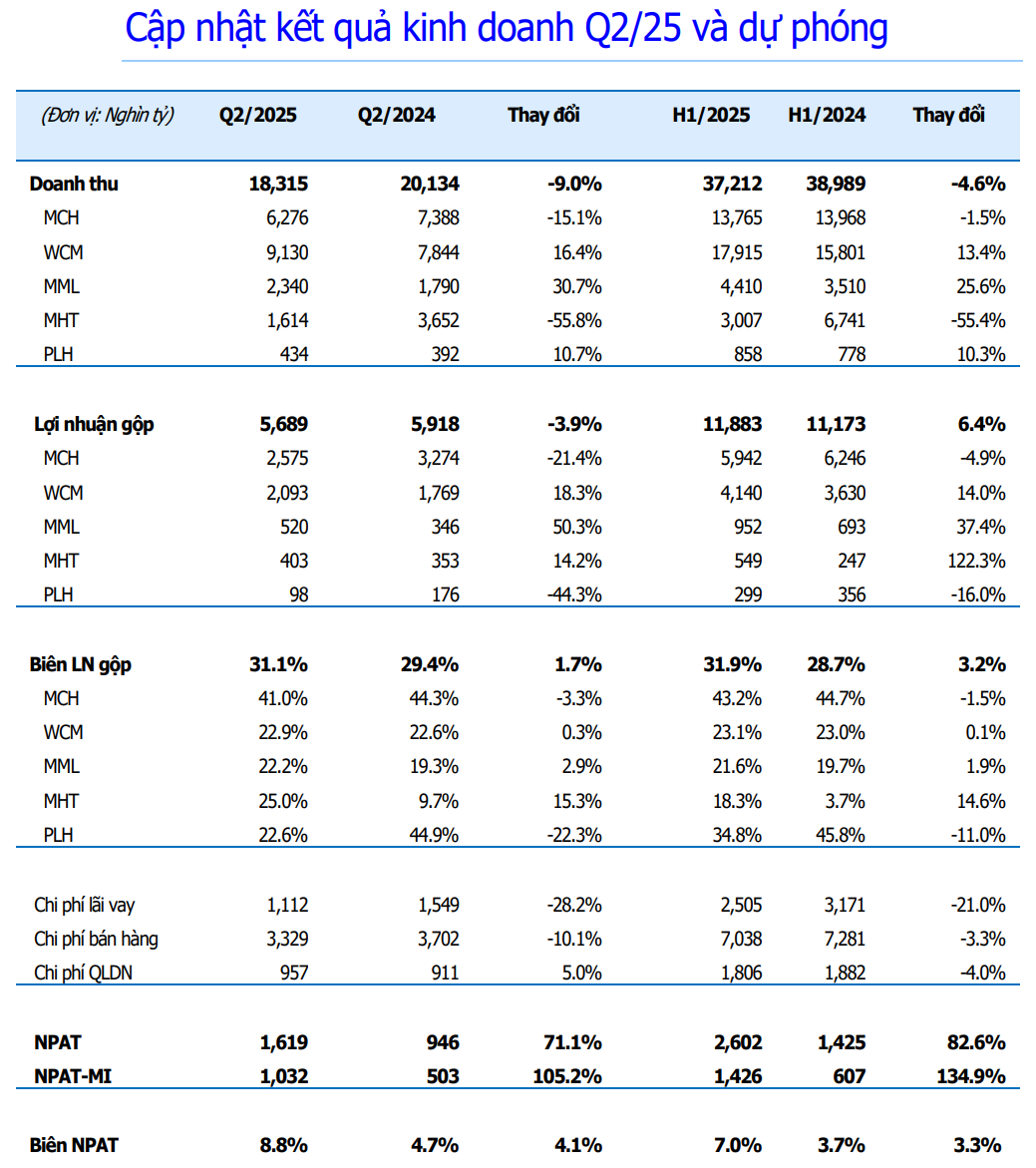

Doanh thu Q2 đạt 18,315 tỷ đồng (-9% YoY), chủ yếu đến từ hai nguyên nhân là (1) DT Masan High-tech Materials (MHT) sụt giảm sau khi thoái vốn khỏi HC.Starck và (2) Đóng góp từ một trong những trụ cột quan trọng là Masan consumer (MCH) sụt giảm mạnh -15.1%. Các mảng còn lại đều ghi nhận tăng trưởng tích cực cả về doanh thu kèm theo sự cải thiện trong biên lợi nhuận. Nếu loại trừ tác động của việc thoái vốn này, doanh thu LFL (Life-for-like) Quý 2 tăng trưởng 3.2% YoY.

-

Lũy kế 6 tháng, MSN ghi nhận doanh thu thuần hợp nhất là 37,212 tỷ đồng (-4.6% YoY). Dù DT sụt giảm, lợi nhuận gộp cũng như NPAT có sự cải thiện đáng kể, đạt lần lượt 11,883 tỷ đồng (+6.4% YoY) và 2,602 tỷ đồng (+82.6% YoY). NPAT sau phân bổ cho cổ đông thiểu số (NPAT-Mi) H1 cũng đạt 1,426 tỷ đồng (+134.9% YoY).

-

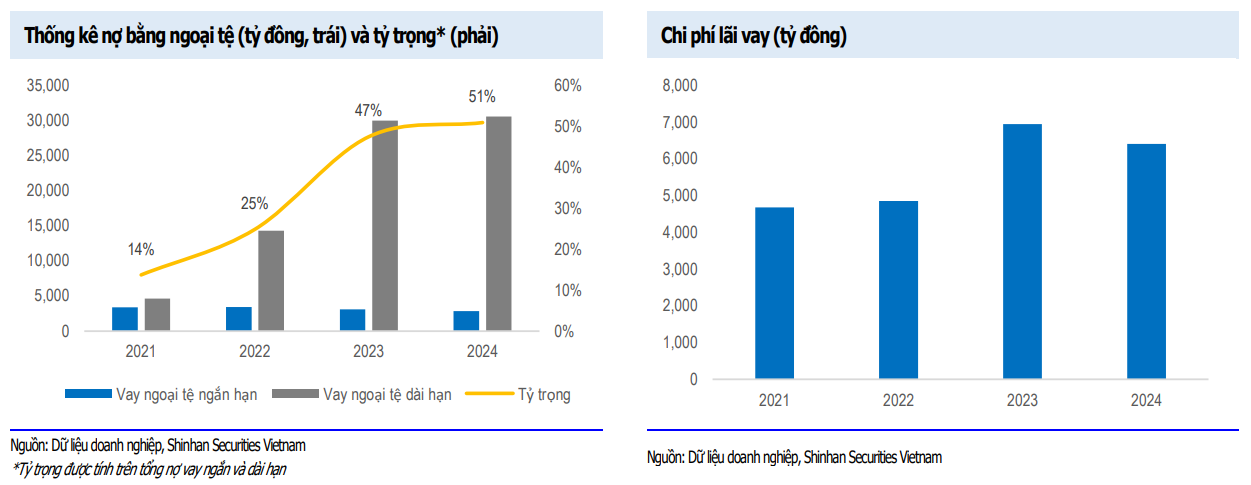

Lợi ích trên khía cạnh quản lý chi phí tài chính sau nỗ lực tái cấu trúc đã cho thấy hiệu quả khi chi phí lãi vay nửa đầu năm giảm 21% YoY, đóng góp không nhỏ vào việc cải thiện biên lợi nhuận ròng của tập đoàn từ 3.7% trong H1/2024 lên 7.0% trong H1/2025. Tỷ lệ nợ ròng/EBITDA (TTM) cuối Quý 2 cũng được duy trì ở mức 3.0x theo đúng định hướng của tập đoàn.

-

Ước tính DT cả năm đạt 82,019 tỷ đồng, nếu loại bỏ phần đóng góp từ MHT thì doanh thu tăng 9.1% YoY, NPAT đạt 5,234 tỷ đồng (+22.5% YoY) và NPAT-Mi đạt 2,773 tỷ đồng (+38.7% YoY). Chúng tôi kỳ vọng động lực tăng trưởng bền vững đến từ chuỗi WCM khi gia tăng tốc độ mở mới đồng thời tăng được biên lợi nhuận trên mỗi cửa hàng, bù đắp cho sự chững lại của MCH trước những bất lợi trong ngắn hạn.

Điểm qua các mảng kinh doanh:

1. Masan MeatLife (MML – UPCOM)

- Doanh thu Q2 tăng trưởng 30.7% trên hầu hết các phân khúc, trong đó mảng heo trang trại tăng gần gấp đôi cùng kỳ nhờ giá heo hơi tăng trong nửa đầu năm. Lũy kế 6 tháng, DT MML đạt 4,409 tỷ đồng (+24.2% YoY), biên LN gộp cũng cải thiện lên 27.4%. NPAT 6 tháng đầu năm ghi nhận 364 tỷ đồng là một sự cải thiện lớn, trong khi cùng kỳ MML báo lỗ -79 tỷ đồng.

2. Masan High-tech Materials (MSR – UPCOM)

-

MHT báo cáo DT quý 2 sụt giảm do không còn ghi nhận từ HC.Starck, theo đó DT giảm 55.8% YoY, chủ yếu do giảm doanh thu bán volfram. Ngoài ra, doanh thu từ đồng và florit đều ghi nhận tăng trưởng lần lượt 30 và 126%. Biên LNG cũng cải thiện khi có sự dịch chuyển tỷ trọng doanh thu về những sản phẩm mang lại biên cao hơn như đồng hay florit.

-

Nhờ tái cấu trúc giúp giảm vay nợ, kết hợp với việc kiểm soát chi phí tốt hơn đã giúp KQKD cải thiện, MHT báo lãi dương trong Quý 2, là quý đầu tiên ghi nhận có lãi kể từ 2023. Lãi ròng 6 tháng cải thiện đáng kể so với cùng kỳ, chỉ còn -216 tỷ (cùng kỳ -1,046 tỷ đồng).

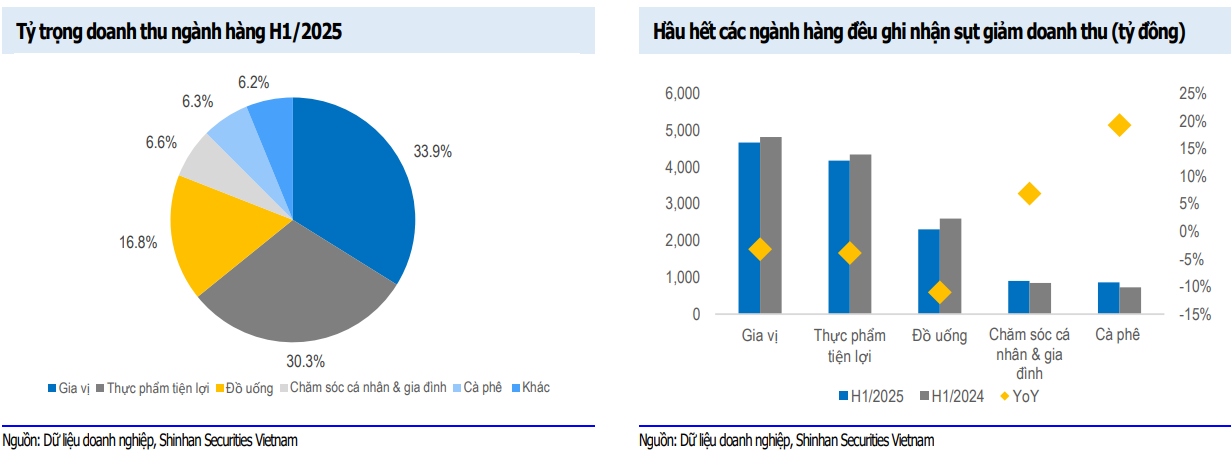

3. Hàng tiêu dùng Masan (MCH – HOSE)

-

Hầu hết các ngành hàng chính đều ghi nhận doanh thu sụt giảm trong Q2, trong đó Đồ uống và Gia vị có mức sụt giảm cao nhất, lần lượt -25.9% và -20.9%. Lũy kế 6 tháng, doanh thu đạt 13,765 tỷ đồng, giảm nhẹ 1.5% so với cùng kỳ.

-

Quy định mới về hóa đơn điện tử và thuế đã gây ra những gián đoạn trong kênh phân phối truyền thống (GT), khiến các nhà bán lẻ giảm lượng trữ hàng. Kết quả là đóng góp doanh thu từ kênh truyền thống sụt giảm 19%, trong khi đó kênh thương mại hiện đại (MT) và kênh nhà hàng khách sạn (Horeca) ghi nhận tăng trưởng lần lượt 5.7% và 34.2%. Ban lãnh đạo kỳ vọng doanh thu sẽ bắt đầu tăng trưởng trở lại kể từ quý 4.

-

Biên LNG quý 2 sụt giảm so với cùng kỳ do giảm sản lượng bán hàng cũng như do cơ cấu danh mục sản phẩm thay đổi, lũy kế 6 tháng thì biên gộp đang ở mức 45.2%, giảm nhẹ 1.3 điểm phần trăm so với cùng kỳ.

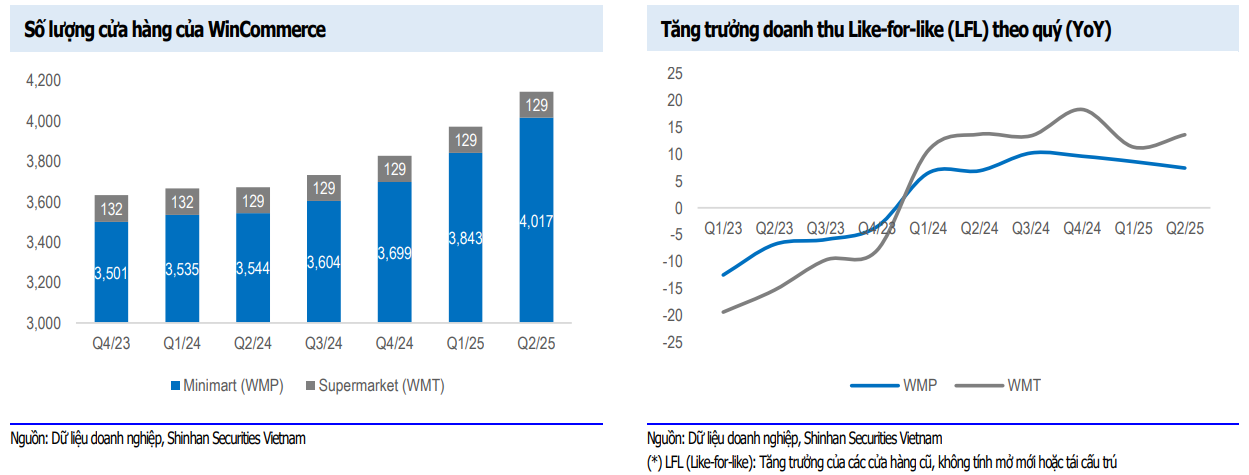

4. Wincommerce

-

Tại thời điểm cuối Quý 2, hệ thống cửa hàng của WCM chạm mốc 4,146, bao gồm 4,017 minimart và 129 siêu thị. Như vậy, tính từ đầu năm thì Masan đã mở mới 318 cửa hàng, hoàn thành 45% kế hoạch mở mới đối với kịch bản tích cực.

-

Doanh thu WCM tăng trưởng mạnh 16.4% trong Quý 2, trong đó chủ yếu đến từ đóng góp từ hệ thống cửa hàng Minimart (6,455 tỷ đồng, +15.6% YoY). Hiệu suất trên mỗi cửa hàng cũng được cải thiện nhờ lưu lượng đến cửa hàng tăng lên, đạt mức tăng trưởng 7.4% ở minimart và 6.2% ở các siêu thị. Quý 2/2025 cũng là quý thứ tư liên tiếp WCM ghi nhận NPAT dương 10 tỷ đồng (cùng kỳ báo lỗ 149 tỷ). Như vậy, lũy kế 6 tháng đầu năm thì WCM đã mang về NPAT 68 tỷ đồng, một sự cải thiện lớn khi cùng kỳ ghi nhận -223 tỷ đồng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: Nhận ngay tín hiệu siêu VIP từ BigB

Rủi ro

Rủi ro cầu tiêu thụ yếu gây ảnh hưởng đến lĩnh vực bán lẻ - tiêu dùng

-

Với thị trường nội địa là thị trường tiêu thụ chính chiếm hơn 80% doanh thu của cả tập đoàn, rủi ro cầu tiêu thụ yếu có thể ảnh hưởng nghiêm trọng đến Masan, một doanh nghiệp bán lẻ tiêu dùng lớn tại Việt Nam, với hệ sinh thái gồm WinCommerce, Masan Consumer và Masan MEATLife.

-

Khi sức mua suy giảm do suy thoái kinh tế, lạm phát cao hoặc thu nhập người dân bị ảnh hưởng, doanh thu tại các chuỗi bán lẻ của Masan có thể sụt giảm, đặc biệt ở các mặt hàng không thiết yếu như thực phẩm chế biến sẵn, đồ uống và hàng tiêu dùng nhanh. Ngoài ra, việc mở rộng hệ thống bán lẻ hoặc đầu tư vào các danh mục sản phẩm mới cũng có thể gặp khó khăn trong điều kiện thị trường kém thuận lợi.

Rủi ro tỷ giá và lãi suất

- Rủi ro tỷ giá của Masan nằm ở nguồn vay nợ bằng ngoại tệ và nguyên vật liệu nhập khẩu. Do đó, những biến động về tỷ giá và lãi suất có thể làm gia tăng chi phí tài chính và chi phí giá vốn, gây ảnh hưởng đến kết quả kinh doanh của doanh nghiệp.

Rủi ro nguyên vật liệu

-

Thức ăn chăn nuôi, nguyên liệu thực phẩm, bao bì đóng gói là những nguyên liệu đầu vào trong quá trình sản xuất tại các công ty thành viên của Masan.

-

Đối với một doanh nghiệp chế biến và sản xuất thực phẩm, đồ uống như Masan Consumer, nguyên liệu sản xuất chính là nguyên liệu thực phẩm và bao bì đóng gói, và việc đảm bảo cung ứng đầy đủ các NVL này đóng vai trò cốt lõi trong kinh doanh. Các nguyên liệu chính bao gồm bột mì, dầu ăn, cà phê, đường, nước mắm cốt, hương liệu và gia vị…; các bao bì đóng gói như chai nhựa, chai thủy tinh, thùng carton, nhãn giấy… Trong đó, chi phí NVL nhập khẩu chiếm khoảng 60-70% tổng chi phí nguyên vật liệu. Những biến động về giá cả do ảnh hưởng của vĩ mô thế giới như đứt gãy chuỗi cung ứng hay chiến tranh thương mại có thể đẩy giá cả lên cao và làm co hẹp biên lợi nhuận gộp của doanh nghiệp. MCH cho biết họ chủ động quản trị rủi ro này bằng cách mua nguyên liệu từ nhiều nhà cung cấp khác nhau và tránh lệ thuộc vào một đơn vị cung cấp duy nhất; đồng thời có chính sách mua trước NVL từ 3-6 tháng cũng như sử dụng các hợp đồng kỳ hạn để phòng ngừa những biến động về giá.

Rủi ro cạnh tranh

-

Masan Consumer cạnh tranh chủ yếu nhờ vào các yếu tố như thương hiệu, giá cả, hệ thống phân phối và danh mục sản phẩm đa dạng. Thị trường thực phẩm và đồ uống là nơi áp lực cạnh tranh diễn ra vô cùng khốc liệt, không chỉ với các thương hiệu Việt mà còn các nhãn hàng nhập khẩu. Một số thương hiệu cạnh tranh nổi bật của Masan trong các phân khúc là 584 Nha Trang hay Khải Hoàn trong mảng nước mắm, Maggi (Nestle) hay Nam Dương trong các sản phẩm nước tương. Trong mảng mì ăn liền, Omachi và Kokomi của Masan phải đấu với những tên tuổi sừng sỏ như Acecook (Hảo Hảo) hay Asia Foods (Gấu Đỏ), vốn đều có thị phần vững chắc và lợi thế về mạng lưới phân phối. Ngoài ra, xu hướng tiêu dùng đang dịch chuyển dần sang các sản phẩm có lợi cho sức khỏe, đòi hỏi Masan phải liên tục cải tiến công thức, nâng cấp thương hiệu để có thể duy trì và mở rộng thị phần.

-

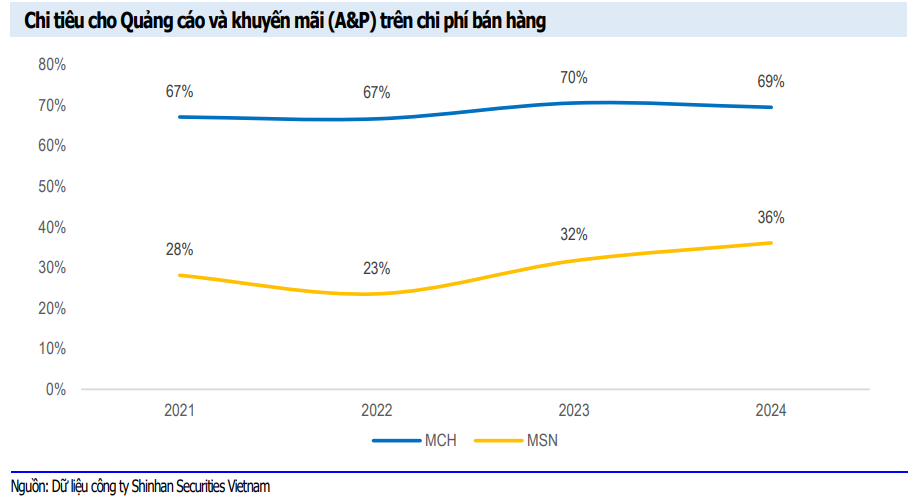

Do sức ép tranh giành thị phần lớn, chi tiêu cho quảng cáo và khuyến mãi (A&P) là một cấu phần quan trọng trong chi phí bán hàng. Tỷ lệ này dao động quanh mức 70% ở MCH và khoảng 30-40% trên quy mô tập đoàn MSN. Ngoài ra, khi có nhiều đối thủ cạnh tranh trong một phân khúc sản phẩm thì việc đánh vào giá cả để chiếm lĩnh thị phần hoàn toàn có thể xảy ra, tuy có lợi cho người tiêu dùng nhưng lại bào mòn giá bán và lợi nhuận của các doanh nghiệp sản xuất trong ngành.

Khuyến nghị

- MSN với khuyến nghị TIẾP TỤC NẮM GIỮ. Chúng tôi kỳ vọng: (1) Mảng tiêu dùng - bán lẻ cốt lõi tăng trưởng tích cực tạo động lực cho tăng trưởng lợi nhuận khi WinCommerce (WCM) và Masan MEATLife (MML) bắt đầu có lợi nhuận từ Q3/2024 và tiếp tục duy trì đà tăng trưởng trong giai đoạn tiếp theo; (2) Masan consumer (MCH) tuy ghi nhận kết quả tăng trưởng âm trong nửa đầu năm trước ảnh hưởng của quy định mới về hóa đơn và thuế cho hộ kinh doanh, nhưng chúng tôi kỳ vọng doanh thu sẽ bắt đầu tăng trưởng trở lại kể từ Q4; (3) Giảm lỗ từ Masan High-tech (MHT) sau tái cấu trúc, thậm chí còn ghi nhận LN sau thuế (NPAT) dương trong Q2; (4) Động lực từ việc MCH chuyển sàn và thu hút dòng vốn ngoại trong kịch bản nâng hạng thị trường.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: - Nhận ngay tín hiệu siêu VIP từ BigB