Sáng ngày 05/08/2024, vẫn như thường lệ nghe điểm tin sáng thì sáng nay các bạn bên SSI đã được nghe về chiến lược của Masan trong quý 2 vừa rồi và những mục tiêu sắp tới trong năm nay và năm sau của Masan từ bên phòng chiến lược của chính Tập đoàn Masan! Vậy thì, để hiểu rõ hơn về Masan, một doanh nghiệp chuyên sản xuất gắn liền với người tiêu dùng tại Việt Nam!

Do bài viết này được liệt kê chi tiết sẽ khá dài, nhưng để hiểu rõ về Masan cũng như các hoạt động chính và kế hoạch sắp tới thì mình thấy vô cùng xứng đáng cho một cổ phiếu vốn hóa top 30 thị trường!

Tổng quan

Thật ra là công ty xây dựng và phát triển thương hiệu tiêu dùng đời thường và phục vụ những nhu cầu cơ bản nhất đến nhu cầu cao cấp hơn và bắt đầu từ ngành gia vị, từ ăn uống đến giặt giũ,…Masan phục vụ nhu cầu cao cấp hơn khi người tiêu dùng mong muốn phục vụ nhu cầu cao cấp hơn khi winmart, phúc long,…

Tăng trưởng tiêu dùng tại việt nam do Masan là thương hiệu đi đôi với người tiêu dùng việt nam gần 28 năm.

2. Các hoạt động M&A quan trọng

2.1. Mua lại Wincommerce

Masan đã mua lại Wincommerce, một động thái chiến lược giúp tăng cường vị thế trong lĩnh vực bán lẻ. Wincommerce đã bắt đầu có lãi từ tháng 6 năm 2024, và dự kiến sẽ duy trì được lợi nhuận ổn định trong tương lai. Điều này giúp Masan củng cố vị trí trên thị trường và mở rộng mạng lưới phân phối sản phẩm tiêu dùng.

2.2. Hợp tác với Alibaba và SK Group

Việc hợp tác với các tập đoàn lớn như Alibaba và SK Group không chỉ mang lại sự tăng trưởng về tài chính mà còn mở ra nhiều cơ hội phát triển mới cho Masan. SK Group đang trong quá trình đàm phán để giảm tỷ lệ sở hữu thông qua chuyển giao trên thị trường sang các nhà đầu tư chuyên nghiệp, tối ưu hóa lợi ích chiến lược! Sẽ không xảy ra chuyện SK Group sẽ bán tháo trên thị trường vì SK Group cũng không được hưởng lợi ở việc này!

3. Phát triển thương hiệu và sản phẩm

Masan không ngừng phát triển các sản phẩm và thương hiệu để phục vụ nhu cầu đa dạng của người tiêu dùng. Từ các sản phẩm gia vị đến các sản phẩm cao cấp như Winmart và Phúc Long, Masan đã đáp ứng được nhu cầu của nhiều đối tượng khách hàng khác nhau. Sự phát triển này được hỗ trợ bởi tăng trưởng tiêu dùng mạnh mẽ tại Việt Nam, nơi Masan đã gắn bó với người tiêu dùng suốt 28 năm qua.

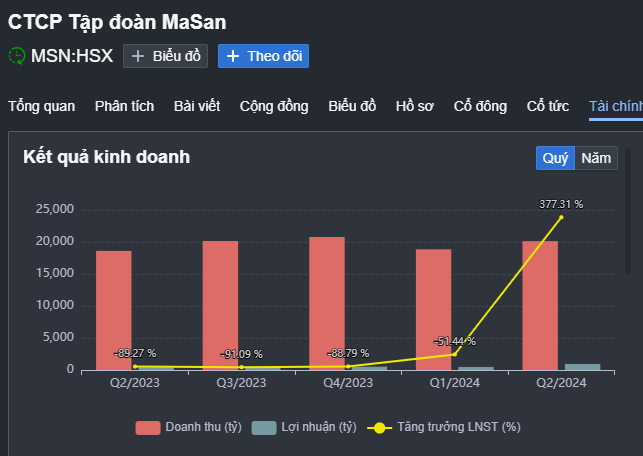

4. Kết quả kinh doanh và tăng trưởng

4.1. Lợi nhuận quý 2/2024 và từng bước tăng trưởng ấn tượng

Trong quý 2/2024, Masan đã đạt được lợi nhuận gấp đôi so với cùng kỳ năm ngoái, lên 946 tỷ đồng. Mảng tiêu dùng và bán lẻ, bao gồm Masan Consumer, Wincommerce, Meat Deli, và các thương hiệu khác, liên tục đạt lợi nhuận tốt. Mảng tiêu dùng và bán lẻ là mảng chính, đóng góp lớn vào tổng lợi nhuận của công ty.

Masan consumer đóng góp đến 30% lợi nhuận, tuy nhiên có 1 vài ngành hàng tăng trưởng âm do có 1 số sản phẩm mới đưa ra trong nửa cuối năm 2024 và kỳ vọng sẽ đem về lợi nhuận. Tăng trưởng 14 phần trăm (từ chỉ 5% svck) và Biên lợi nhuận ròng 24.25% (từ 5 đến 10% svck)và nhìn tổng thể các công ty. Từ quý 1/2024 đến nay thì Masan bị ảnh hưởng và cổ phiếu cũng bị điều chỉnh như vậy thì từ quý 1 trở đi là khởi sắc và so với quý 2/ 2024 thì con số này còn cao hơn cả năm 2023 và tạo ra câu chuyện phát triển bền vững hơn. Đến năm 2024 thì tạo ra câu chuyện tăng trưởng dài hạn hơn. Các sản phẩm gia vị, mì gói, tăng trưởng khoảng 11% và động lực trong quý 3 ít nhất là giữ đà thậm chí có thể tăng tốt hơn từ mảng consumer này! Wincommerce phải nhìn các sự tăng trưởng cũng có cái đà tăng trưởng rất là tốt và trong quý 2 năm 2024 cũng đạt được lợi nhuận ròng dương vào tháng 6 năm 2024

Winmart là tập trung vào nhu cầu bận rộn và tập trung vào mặt hàng tươi sống và đạt được 6.3% tăng trưởng đến nay là lợi nhuận đóng góp là 1.8% từ âm 1.1% sang dương. Winmart+ ở nông thôn thì doanh thu hàng tươi ở đây chỉ đạt 18,3%, nên MSN đang đẩy mạnh về mặt hàng thô và đạt 10.7% và lợi nhuận ròng tại 1 cửa hàng cải thiện và chỉ còn âm 0.3% và chủ yếu đến từ sức tiêu thụ nguyên liệu thô tăng.

4.2. Mảng không cốt lõi

Các mảng không cốt lõi như Masan Hightech, Masan Vonfram, và Techcombank cũng có sự chuyển biến tích cực. Lợi nhuận từ các mảng này đạt 293 tỷ đồng, tăng so với năm ngoái. Việc tối ưu hóa chi phí và tăng trưởng giá trị của các mỏ kim loại đã góp phần vào sự phát triển của các mảng này, đặc biệt là kỳ vọng về giá của đồng và tungsten tăng giá và hiện Masan đang sở hữu mỏ tại Thái Nguyên là mỏ tungsten lớn nhất thế giới

4.3. Chi phí lãi vay và khoản nợ

Chi phí lãi vay và khoản nợ giảm đã giúp Masan tăng lợi nhuận lên 138 tỷ đồng. Điều này phản ánh sự khởi sắc trong bức tranh kinh doanh của công ty, cho thấy khả năng quản lý tài chính hiệu quả và sự cải thiện dòng tiền rõ rệt.

5. Chiến lược tương lai

5.1. Phát triển vững bền

Từ quý 1/2024, Masan đã bắt đầu có sự khởi sắc và dự kiến sẽ duy trì đà tăng trưởng này. Các sản phẩm gia vị và mì gói tăng trưởng khoảng 11% và dự kiến sẽ tiếp tục tăng trưởng trong quý 3 và nửa cuối năm 2024. Điều này cho thấy Masan đang phát triển bền vững và có tiềm năng tăng trưởng dài hạn.

5.2. Wincommerce

Wincommerce đã có lãi ròng từ tháng 6/2024 và kỳ vọng sẽ duy trì được lợi nhuận này trong nửa năm sau. EBITDA dự kiến sẽ đạt 3% và kỳ vọng EBIT sẽ dương trong cả năm 2025. Wincommerce đang tập trung vào các mặt hàng tươi sống và nhu cầu bận rộn, giúp tăng trưởng doanh thu và lợi nhuận.

5.3. Masan Hightech

Masan Hightech đang tối ưu hóa chi phí và tận dụng cơ hội tăng giá của các kim loại như đồng và tungsten. Hiện Masan sở hữu mỏ tungsten lớn nhất thế giới tại Thái Nguyên, tạo cơ hội tăng trưởng trong tương lai. Việc bán các nhà máy chế biến vonfram ở Đức, Trung Quốc, và Canada đã giúp Masan Hightech thu về 135 triệu đô la, tạo lợi nhuận đáng kể.

6. Gọi vốn và dòng Tiền

Masan đã hoàn thành gọi vốn đem về 250 triệu đô từ quỹ Bain Capital và nhận 1000 tỷ từ cổ tức của Techcombank. Dòng tiền của Masan được cải thiện rõ rệt, tăng 71% so với năm ngoái. Điều này cho thấy khả năng tài chính vững mạnh và sự quản lý tài chính hiệu quả của công ty.

7. Tổng kết và dự báo

Masan Group đã và đang phát triển mạnh mẽ nhờ vào các chiến lược M&A hợp lý, phát triển thương hiệu vững chắc và tối ưu hóa chi phí. Với đà tăng trưởng hiện tại và các kế hoạch chiến lược trong tương lai, Masan hứa hẹn sẽ tiếp tục là một trong những tập đoàn hàng đầu tại Việt Nam. Các nhà đầu tư cần lưu ý đến sự phát triển dài hạn và tiềm năng của Masan để đưa ra các quyết định đầu tư chính xác nhất do hiện tại, ước tính cổ phiếu MSN vẫn đang được giao dịch dưới giá trị thật được ước tính!

8. Cập nhật kế hoạch của Masan:

Kế hoạch chuyển sàn của Masan Hightech (MSR):

Hiện tại không có kế hoạch và bây giờ đang tập trung là giảm sở hữu tại msr và cải thiện về mặt kinh doanh, và cung cấp về kim loại và giá trị mỏ đều đem lại cái tốt hơn trong tương lai và không có kế hoạch chuyển sàng cho MSR.

Kế hoạch mở mới chuỗi Wincommerce:

Theo ước tính ở 2023 thì khá là vất vả cho thị trường bán lẻ và năm 2013 chỉ hơn 200 và năm nay chỉ mong muốn đạt 50 cửa hàng và hiện đang tập trung chuẩn hóa mô hình cửa hàng cho tương lai và nhìn xa hơn 1 chút thì: hiện tại, thị trường bán lẻ chỉ đạt 12% và còn dư địa rất lớn và kỳ vọng như thị trường Indonesia. Khi Indonesia đã xuất hiện Indo mart và K mart và 300 triệu dân và tin tưởng con số đạt 8000 cửa hàng trong 10 năm tới. Qua đó, ta thấy được tiềm năng của Wincommerce sẽ trở thành điểm đến lý tưởng như Indonesia.

Kế hoạch đối với Masan MeatLife (MML):

Cổ phiếu mml thì bên mình chuỗi bán sản phẩm đang bán hàng qua hệ thống Winmart thì có muốn mở rộng không hay là chỉ bán kèm Winmart. Hiện tại đang tập trung cho cơ sở Winmart thì Meat deli đã tăng trưởng 6% và chiến lược chỉ mua được trong Winmart thôi, nếu như mở thêm thì sẽ ảnh hưởng chéo lẫn nhau nên không mong muốn mở thêm cơ sở riêng về Meat Deli.

Nếu các bạn quan tâm với MSN hoặc các mã cổ phiếu khác thì hãy contact mình ở phần thông tin nhé!

*Mình là Minh - đến từ SSI!