MSN kỳ vọng ngành tiêu dùng-bán lẻ năm 2021

Tổng quan doanh nghiệp:

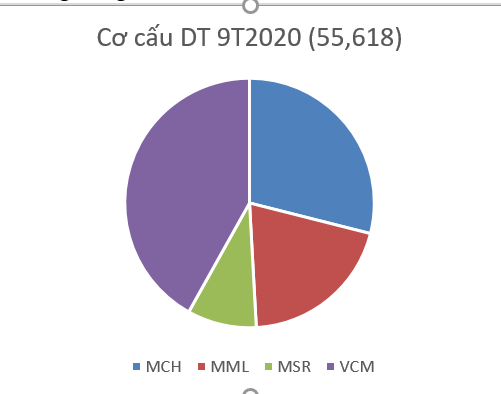

Masan là một tập đoàn đa ngành, tuy nhiên trọng tâm chính là ở lĩnh vực bán lẻ và tiêu dùng. Tập đoàn hiện đang sở hữu các công ty con: Masan Consumer Holding (MCH), Masan MEAT Life (MML), VinCommerce (VCM) hoạt động trong lĩnh vực tiêu dùng-bán lẻ; công ty con Masan resources (MSR) hoạt động trong lĩnh vực công nghiệp và công ty liên kết Ngân hàng Techcombank (TCB) hoạt động trong lĩnh vực tài chính.

Điểm nhấn đầu tư:

Sự hồi phục của ngành tiêu dung-bán lẻ sau đại dịch Covid-19:

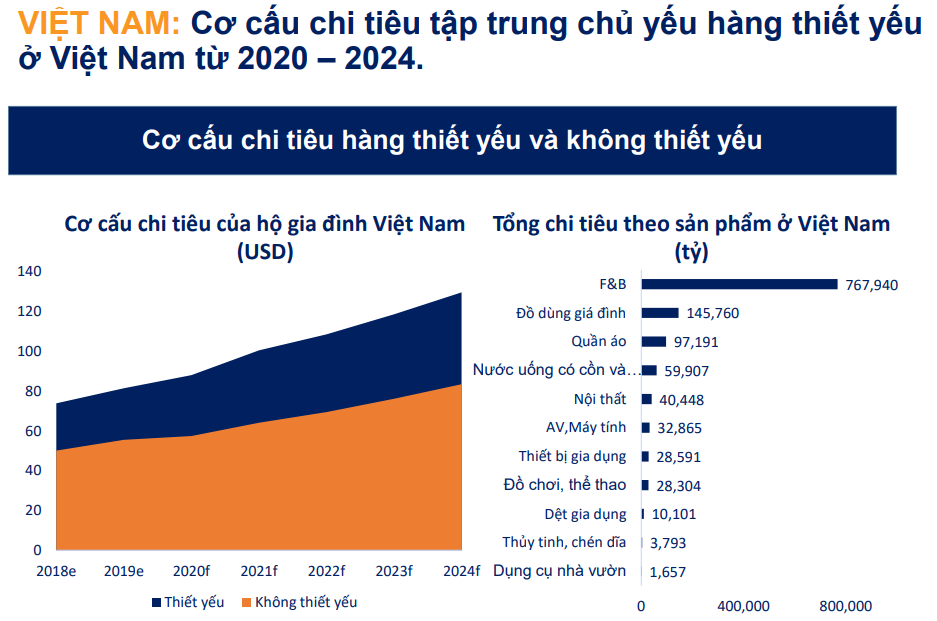

Dưới tác động của đại dịch COVID-19, doanh thu bán lẻ Châu Á giảm mạnh -27% YoY vào T4/2020 do các chính phủ buộc phải thực hiện giãn cách xã hội. Một số quốc gia mở cửa lại kinh tế sau đợt giản cách xã hội đã tăng trưởng lại ngành bán lẻ như: Việt Nam (+5% YoY), Trung Quốc (+2% YoY), Hàn Quốc (+2% YoY). Việt Nam vẫn đang chi tiêu nhiều cho sản phẩm thiết yếu do thu nhập bình quân còn thấp. Cơ cấu tiêu dùng vẫn tập trung vào sản phẩm thiết yếu chiếm 61% tổng ngân sách chi tiêu của hộ gia đình. F&B có giá trị lớn nhất đạt 767,940 tỷ đồng, tăng trưởng 12% YoY trong 2020-2024.

Masan Consumer Holding (MCH) duy trì tăng trưởng nhờ chiến lược cao cấp hóa sản phẩm:

Doanh thu của MCH Q2/2020 đạt 5,650 tỷ đồng (+34.6% YoY) nhờ vào tăng trưởng của tất cả các ngành hàng. Masan dự kiến doanh thu thuần của MCH tăng 12%/ năm với chiến lược tiếp tục xu hướng cao cấp hóa danh mục sản phẩm trong ngành hàng gia vị và thực phẩm tiện lợi, trong đó đặc biệt là vai trò của nhóm sản phẩm “bữa ăn toàn diện” (thương hiệu mì ly Omachi và phở, cháo Chinsu).

Masan MEAT Life (MML) tập trung vào thịt mát, kỳ vọng cải thiện biên lãi gộp và lợi ích từ nhà máy thịt mát Long An và M&A với 3F Việt:

Doanh thu thuần trong Q2/2020 của MML đạt 3,805 tỷ đồng (+7.2% YoY). Trong đó, mảng trang trại và thịt đạt 602 tỷ đồng trong quý 2, chiếm 16% doanh thu. Hiện 40% lượng thịt của MML được thu mua từ các bên thứ ba khiến giá vốn tăng do giá heo hơi cao. Ban lãnh đạo MML đang tìm các giải pháp thay thế mang tính chiến lược để xây dựng mô hình chuỗi cung ứng bền vững hơn nhằm cải thiện biên lãi gộp. Tiêu thụ thức ăn cho lợn trên đà phục hồi khi các hộ gia đình đang đẩy mạnh tái đàn lợn từ Q3/2020; tiêu thụ thịt dự phóng tăng 250% so với cùng kỳ nhờ nhà máy thịt mát tại Long An đi vào hoạt động từ Q4/2020 và doanh thu tăng thêm khi hợp nhất 3F Việt (dự phóng đóng góp 1.200 tỷ trong năm 2021).

Masan Resource (đã đổi tên từ MSR sang MHT) định hướng phát triển công nghệ cao:

Doanh thu của MHT trong Q2/2020 đi ngang, đạt 1,505 tỷ đồng do giá bán Vonfram giảm và tích lũy tồn kho cao. Ngoài ra, MSR đã hoàn tất thương vụ mua lại nền tảng kinh doanh Vonfam của Tập đoàn H.C Starck vào ngày 10/06/2020 và đổi tên thành Masan High-Tech Materials (MHT). Ban lãnh đạo tin rằng giao dịch này mang đến cho Masan Resource (MHT) lợi thế cạnh tranh trên toàn cầu trong dài hạn và mở rộng quy mô thị trường đầu ra từ 1.3 tỷ USD lên 4.6 tỷ USD. giá Vonfram trên toàn cầu được kì vọng sẽ phục hồi khi ảnh hưởng của đại dịch COVID-19 trên thế giới suy giảm.

Vincommerce (VCM) – nền tảng bán lẻ tiêu dùng tiềm năng:

Doanh thu của Vincommerce đạt 7,104 tỷ đồng (+12.7% YoY) trong Q2/2020 và biên EBITDA đạt -8.6%, cải thiện 2.5% so với cùng kỳ nhờ EBITDA dương trong Q2/2020 của VinMart+ tại TP. HCM, Hà Nội và các thành phố cấp 2. EBITDA của VCM đã cải thiện nhanh chóng từ mức -5,1% tại Q1/2020 lên -2,8% trong Q3/2020 và dự kiến đạt mức hòa vốn trong Q4/2020. Trên cơ sở này, chúng tôi dự phóng biên lợi nhuận từ HĐKD của VCM sẽ đạt âm 4.5% năm 2021 dẫn đến biên LNST của VCM cải thiện 6,7 điểm phần trăm so với 2020 lên mức -5,8% năm 2021. VCM sẽ đạt tăng trưởng 19,1% so với cùng kỳ, cao thứ 2 trong Tập đoàn với doanh thu đạt 38.701 tỷ đồng trong năm 2021. Doanh số bán trung bình (SSSG) dự phóng tăng 8% so với cùng kỳ đối với chuỗi siêu thị VinMart và 12% so với cùng kỳ đối với chuỗi cửa hàng tiện ích VinMart+, hỗ trợ từ xu hướng mua hàng tại hệ thống bán lẻ hiện đại tăng trưởng ngày càng nhanh tại Việt Nam. Ngoài ra, sự tăng trưởng của VCM cũng đến từ việc công ty tiếp tục tăng số lượng cửa hàng (dự phóng mở thêm 100 cửa hàng)

Tăng trưởng nhờ M&A trong ngành FMCG và Bán lẻ:

Nhiều doanh nghiệp trong ngành tiêu dùng bán lẻ SME bị ảnh hưởng nặng nề từ COVID nên các doanh nghiệp lớn sẽ mở rộng được thị phần, M&A với các doanh nghiệp nhỏ khác với giá hợp lý. Trong những năm gần đây, MSN liên tiếp thực hiện một loạt chuỗi M&A: MSN-NET (25/12/2019), MSR-HCS (6/29/2020), MML-3F (5/10/2020), MSR-MMC (7/11/2020). Với chiến lược mở rộng thị phần qua việc M&A và sự hồi phục về nhu cầu tiêu dùng hậu đại dịch, MSN được kì vọng sẽ có tăng trưởng cao ở doanh thu và lợi nhuận giai đoạn 2021-2025.

Định giá:

Với phương pháp định giá Sum of the parts, bằng cách tính giá trị ở các công ty con, chúng tôi đưa ra giá trị hợp lí của MSN là 128.350/cp