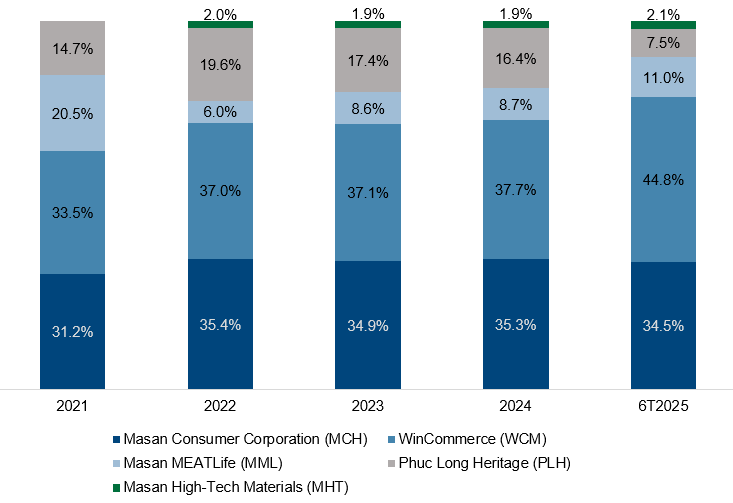

1. Kết Quả Kinh Doanh Ấn Tượng 6T/2025

- Doanh thu thuần: 37.212 tỷ đồng (giảm 5% so với cùng kỳ) do tác động từ chính sách thuế mới với hộ kinh doanh cá thể, ảnh hưởng đến kênh bán lẻ truyền thống (GT) của Masan Consumer (MCH).

- Lợi nhuận sau thuế (LNST): 2.602 tỷ đồng (tăng 83% YoY), hoàn thành 53% kế hoạch cả năm. Động lực chính đến từ hiệu quả vượt trội của WinCommerce (WCM) và Masan MEATLife (MML).

-

Cơ cấu doanh thu:

- WinCommerce (WCM): 17.915 tỷ đồng (+13% YoY).

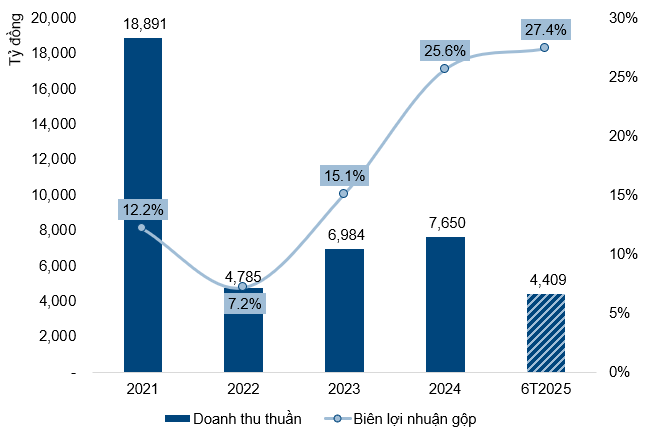

- Masan MEATLife (MML): 4.409 tỷ đồng (+25.6% YoY).

-

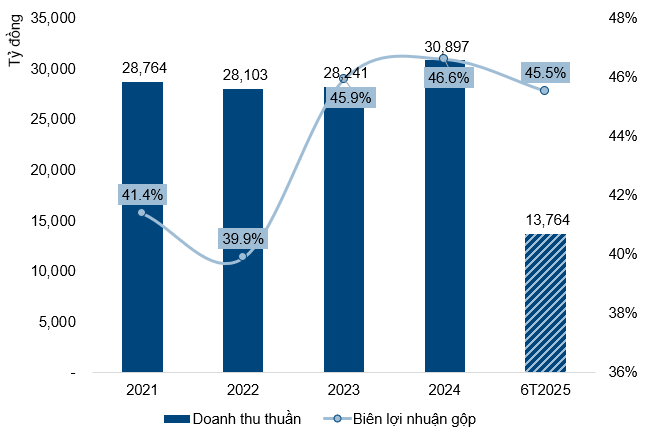

Masan Consumer (MCH): 13.764 tỷ đồng (giảm 1.5% YoY)

2. WinCommerce (WCM): Chiến Lược “Hướng Về Nông Thôn” Thành Công

-

Mở rộng mạng lưới:

- Mở ròng 318 cửa hàng trong 6T/2025, nâng tổng số điểm bán lên 4.146 cửa hàng trên toàn quốc.

- 75% số cửa hàng mới tập trung tại khu vực nông thôn, nơi chiếm 60% dân số Việt Nam.

-

Hiệu suất cửa hàng:

- Doanh thu bình quân ngày tại nông thôn đạt 90% so với khu vực đô thị.

- Tăng trưởng LFL (Like-for-Like) tại nông thôn đạt 12.4% (Q2/2025).

-

Mục tiêu 2025: Hoàn thành 400-700 cửa hàng mới, hướng tới 10.000 cửa hàng vào 2025 và 30.000 điểm bán thông qua nhượng quyền

3. Masan MEATLife (MML): Tăng Trưởng Hai Chữ Số Nhờ Giá Trị Gia Tăng

- Biên lợi nhuận gộp: 27.4% (cao nhất lịch sử) nhờ tập trung vào thịt chế biến giá trị cao.

-

Thị phần tại WCM:

- 91% thị phần thịt tươi và 29% thịt chế biến.

- 62% thị phần ngành đạm động vật trong hệ thống WCM.

-

Động lực tăng trưởng: Giá heo hơi duy trì ở mức cao và sản lượng tăng ở cả chăn nuôi và chế biến

4. Masan Consumer (MCH): Thách Thức Từ Chính Sách Thuế Mới

- Doanh thu giảm 15% trong Q2/2025 do gián đoạn kênh bán lẻ truyền thống (GT).

-

Chiến lược ứng phó:

- Chuyển đổi sang phân phối trực tiếp, giảm phụ thuộc vào GT.

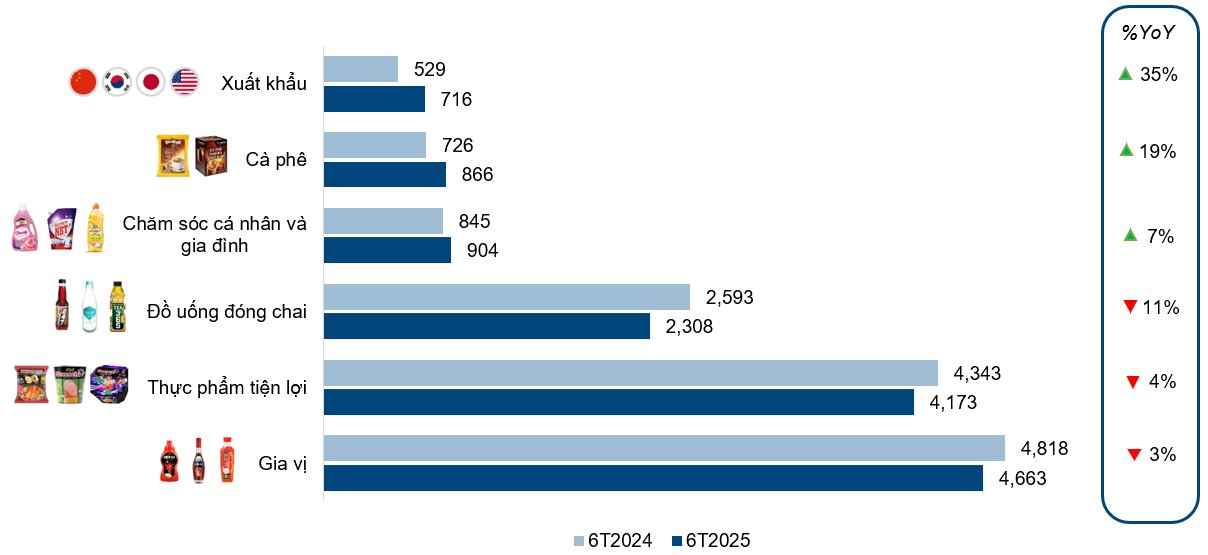

- Tập trung vào ngành hàng ổn định như chăm sóc cá nhân, cà phê và xuất khẩu.

-

Mục tiêu 2025: Cao cấp hóa sản phẩm và mở rộng thị trường quốc tế (doanh thu quốc tế tăng 22.4% năm 2024)

Doanh thu của MCH theo ngành hàng trong 6T2025

5. Định Giá & Khuyến Nghị Từ Các CTCK

- Giá hiện tại: 82.200 đồng/cp (27/8/2025), tăng 47% từ đầu tháng 10/2024 .

-

Giá mục tiêu:

- VCBS: 93.208 đồng/cp (+14% tiềm năng).

- KBSV: 100.000 đồng/cp (mô hình SoTP).

- VCI: 101.000 đồng/cp.

- Cơ sở định giá: Tăng trưởng doanh thu hai chữ số từ WCM, MML và hiệu ứng hệ sinh thái tích hợp

6. Triển Vọng Dài Hạn & Động Lực Tăng Trưởng

- Kế hoạch lợi nhuận 2025: LNST dự kiến 4.875 - 6.500 tỷ đồng (tăng 14-52% so với 2024).

-

Chiến lược “Go Global”:

- Masan Consumer đặt mục tiêu 15% doanh thu từ xuất khẩu vào 2027.

- Sản phẩm Chin-su được ưa chuộng tại Nhật Bản và các thị trường quốc tế.

- Niêm yết MCH: Dự kiến niêm yết trên HOSE cuối 2025, thu hút vốn quốc tế và nâng giá trị vốn hóa

Kết Luận: MSN - “Cỗ Máy Tăng Trưởng” Trong Dài Hạn

Với chiến lược “hướng về nông thôn” hiệu quả, hệ sinh thái tích hợp và lợi nhuận bứt phá, MSN đang củng cố vị thế dẫn đầu ngành tiêu dùng - bán lẻ. Các mốc giá mục tiêu 93.000 - 101.000 đồng/cp từ các CTCK phản ánh kỳ vọng vào tăng trưởng dài hạn. Nhà đầu tư nên tích lũy trên nhịp điều chỉnh, tập trung vào tiến độ mở rộng của WCM và khả năng phục hồi của MCH.