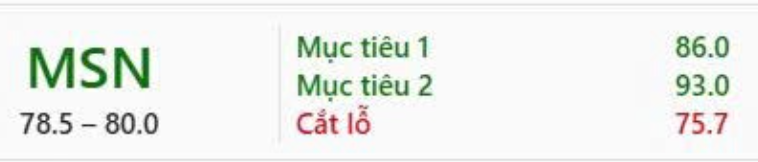

MSN – Doanh thu Q3/2025 của Winmart tăng mạnh, thiết lập đỉnh mới về hiệu quả vận hành

Ngày 14/10/2025, Tập đoàn Masan (MSN) công bố kết quả doanh thu tháng 9/2025, qua đó cho thấy tăng trưởng vượt kỳ vọng của chuỗi bán lẻ Winmart trong quý 3/2025.

Tăng trưởng doanh thu ấn tượng

Tổng doanh thu hệ thống Winmart trong quý 3/2025 đạt 10.544 tỷ đồng, tương đương tăng 15,5% so với quý trước (QoQ) và tăng 22,5% so với cùng kỳ năm 2024 (YoY).

Đây là mức tăng trưởng cao nhất kể từ đầu năm, phản ánh hiệu quả cải thiện rõ rệt của mô hình bán lẻ Winmart, nhờ kết hợp giữa mở rộng mạng lưới cửa hàng và gia tăng hiệu quả trên mỗi điểm bán.

Mở rộng hệ thống mạnh mẽ

Trong quý 3/2025, Winmart tiếp tục duy trì tốc độ mở mới ấn tượng với 146 cửa hàng Winmart+, nâng tổng số cửa hàng mở mới từ đầu năm lên 464 cửa hàng.

Cơ cấu mở rộng mạng lưới cho thấy chiến lược phân bổ địa lý cân bằng, với:

- 47% cửa hàng mới tại khu vực miền Bắc,

- 50% tại miền Trung,

- và phần còn lại tại khu vực miền Nam, chủ yếu ở các tỉnh vệ tinh TP.HCM.

Chiến lược mở rộng này giúp Winmart tăng độ phủ tại các đô thị loại 2 và 3, nơi kênh bán lẻ truyền thống vẫn còn chiếm ưu thế, đồng thời tạo nền tảng vững chắc cho tăng trưởng dài hạn.

Hiệu suất vận hành đạt kỷ lục mới

Đáng chú ý, doanh thu trung bình trên mỗi cửa hàng Winmart+ đạt 0,64 tỷ đồng/tháng, tương ứng tăng 19,9% QoQ và 12,0% YoY – mức cao kỷ lục từ trước đến nay.

Điều này cho thấy hiệu quả vận hành và khả năng tối ưu mô hình kinh doanh của Winmart đang được cải thiện rõ nét.

Sự gia tăng này đến từ:

- Cơ cấu hàng hóa hợp lý hơn, tăng tỷ trọng các sản phẩm có biên lợi nhuận cao (FMCG, thực phẩm tươi sống, hàng tiêu dùng nhanh).

- Ứng dụng công nghệ quản trị chuỗi cung ứng và dữ liệu tiêu dùng (consumer data analytics) giúp tối ưu tồn kho và phản ứng nhanh hơn với nhu cầu địa phương.

- Hiệu quả các chương trình khách hàng thân thiết WIN Membership, thúc đẩy tần suất mua sắm và giá trị giỏ hàng trung bình.

Củng cố vị thế chuỗi bán lẻ hiện đại

Với kết quả này, Winmart tiếp tục củng cố vị thế là chuỗi bán lẻ bách hóa hiện đại hàng đầu Việt Nam, đồng thời tăng tốc chiếm thị phần từ kênh bán lẻ truyền thống, vốn đang tăng trưởng chậm chỉ khoảng 0–5% YoY trong năm 2025.

Chúng tôi cho rằng WCM (Masan Consumer Retail) – đơn vị vận hành Winmart – nhiều khả năng sẽ ghi nhận sự cải thiện đáng kể về biên lợi nhuận ròng trong quý 3/2025, so với mức thấp 0,3% ở quý trước.

Kết luận

Với tốc độ mở rộng mạng lưới mạnh mẽ, doanh thu trên mỗi cửa hàng đạt đỉnh mới, cùng hiệu quả vận hành được cải thiện, Winmart đang cho thấy sự trở lại đầy ấn tượng trong năm 2025.

Nếu xu hướng này được duy trì, biên lợi nhuận và lợi nhuận sau thuế của mảng bán lẻ (WCM) sẽ tiếp tục cải thiện trong nửa cuối năm, góp phần nâng định giá và triển vọng tích cực cho cổ phiếu MSN trong giai đoạn 2025–2026.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.