Vài nét về doanh nghiệp

- MSN hoạt động trong các lĩnh vực tiêu dùng - bán lẻ, thực phẩm - thịt chế biến, khai khoáng và vật liệu công nghệ cao; sở hữu chuỗi bán lẻ WinCommerce, MCH, MML và MHT. MSN tập trung mở rộng hệ thống bán lẻ, cao cấp hóa sản phẩm, tối ưu chuỗi cung ứng và nâng cao hiệu quả vận hành để cải thiện biên lợi nhuận.

CẬP NHẬT KQKD:

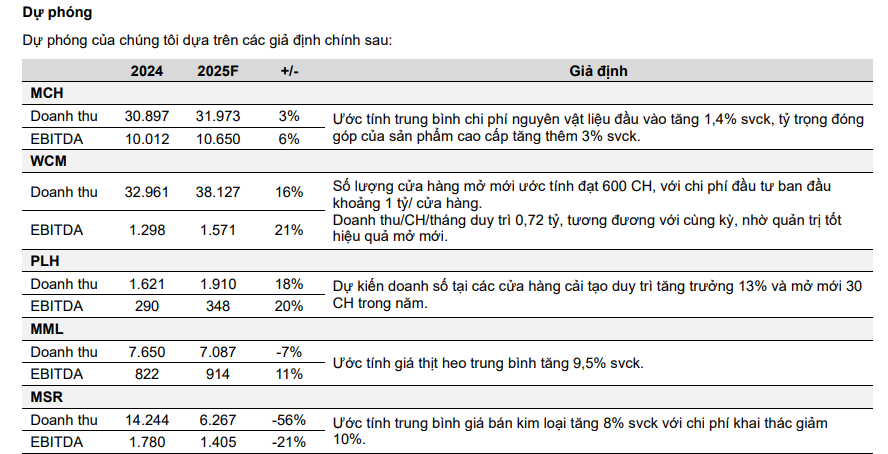

- MSN ghi nhận kết quả ổn định trong Q1/2025 với doanh thu thuần 18.897 tỷ đồng (+0,2% yoy; +11,1% yoy nếu loại trừ thoái vốn H.C. Starck) và LNST-CĐTS đạt 394 tỷ đồng (+278,8% yoy). Tăng trưởng mạnh mẽ đến từ các mảng tiêu dùng như MCH, WCM, MML và PLH với EBITDA tăng lần lượt 12,0%, 45,2%, 43,8% và 32,4% yoy.

LUẬN ĐIỂM ĐẦU TƯ

Ngành FMCG tiếp tục xu hướng cao cấp hóa

- Trong Q1/25, nhu cầu về thực phẩm tiện lợi cao cấp tiếp tục tăng mạnh, với Omachi của MCH đạt doanh thu tăng 20,1% YoY, góp phần nâng tỷ trọng sản phẩm cao cấp lên 56% trong ngành. Ở nhóm gia vị, sản phẩm mainstream và cận cao cấp như nước mắm và hạt nêm cũng tăng trưởng tốt nhờ người tiêu dùng chuyển sang lựa chọn chất lượng hơn, trong khi nước mắm cao cấp tăng trưởng chậm do thị trường phân mảnh và cạnh tranh mạnh.

WCM hoàn tất tái cấu trúc, bước vào giai đoạn tăng trưởng mạnh

- Doanh thu Q1/25 của WCM đạt 37.000 tỷ đồng (+10% YoY), biên lợi nhuận ròng 1,6%, và mở thêm 155 cửa hàng, nâng tổng số lên 4.000 – lớn nhất cả nước, với mô hình minimart hiệu quả đặc biệt ở nông thôn. Toàn chuỗi đang hưởng lợi từ xu hướng hiện đại hóa bán lẻ, gia tăng tiêu dùng đa kênh và khai thác hiệu quả hệ sinh thái MSN, đặc biệt qua WIN Membership và các sản phẩm MCH, MML.

MML và MHT dự kiến hưởng lợi nhờ giá bán tăng

- Giá heo dự kiến tăng trong 2025 do nguồn cung bị ảnh hưởng bởi dịch bệnh và quy định mới, hỗ trợ biên lợi nhuận của MML. Giá đồng và vonfram cũng được dự báo tăng qua chiến tranh thương mại Mỹ - Trung giúp cải thiện biên của MHT.

Chuỗi bán lẻ Wincommerce

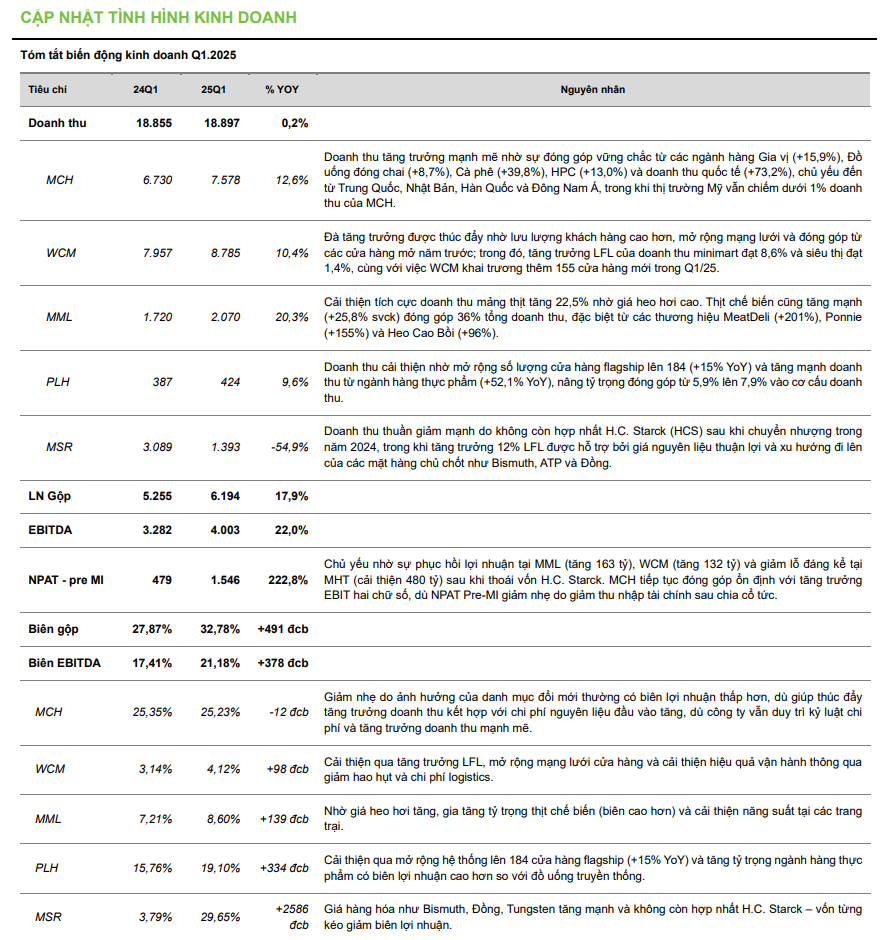

WCM ghi nhận lãi ròng đều đặn trong 3 quý liên tiếp

-

Bước sang Q1/25, đà phục hồi của WCM tiếp tục được duy trì với doanh thu thuần đạt 8.785 tỷ VND, tăng 10,4% so với cùng kỳ. EBITDA tăng mạnh 45,2% YoY, đạt 362 tỷ VND, kéo biên EBITDA lên 4,1% so với mức 3,1% trong quý 1/2024. Đáng chú ý, WCM ghi nhận lợi nhuận ròng (NPAT Pre-MI) 58 tỷ VND, cải thiện mạnh mẽ so với khoản lỗ 74 tỷ VND cùng kỳ, đánh dấu quý thứ ba liên tiếp có lãi.

-

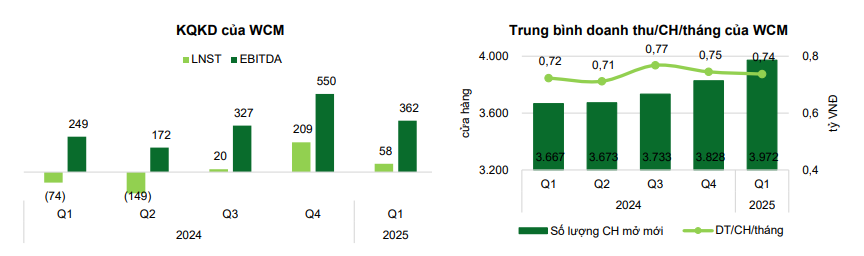

Mô hình WinMart Rural+ tiếp tục đóng vai trò là động lực tăng trưởng chính trong kỳ với doanh thu LFL tăng mạnh 13,5% YoY, vượt xa mức tăng 7,7% tại đô thị và 8,6% trung bình toàn hệ thống WinMart+. Mô hình Rural+ được thiết kế tinh gọn, tập trung vào các sản phẩm FMCG thiết yếu với giá cả hợp lý, đồng thời tận dụng chi phí đầu tư và vận hành thấp (Capex thấp hơn 40%), giúp nhiều cửa hàng mới có thể sinh lời ngay từ năm đầu. Đặc biệt, biên lợi nhuận ròng LFL tại các cửa hàng Rural+ đạt 2,4%, tăng mạnh so với mức âm -0,8% cùng kỳ, củng cố vai trò của khu vực nông thôn như một động lực tăng trưởng lợi nhuận mới cho toàn hệ thống WCM.

-

Nhờ tăng trưởng ổn định tại các cửa hàng hiện hữu và hiệu quả vượt trội của các cửa hàng mở mới, doanh thu trên mỗi điểm bán vẫn được duy trì tốt bất chấp tốc độ mở rộng nhanh chóng. Chiến lược mở mới có chọn lọc, kết hợp với việc tối ưu chi phí thất thoát, logistics và danh mục hàng hóa theo từng địa phương, đã giúp WCM tránh được tác động pha loãng doanh thu và giữ vững hiệu suất vận hành trên toàn hệ thống.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Masan Consumer

Doanh thu duy trì đà tăng trưởng, biên lợi nhuận điều chỉnh do tăng chi phí đầu tư thương hiệu

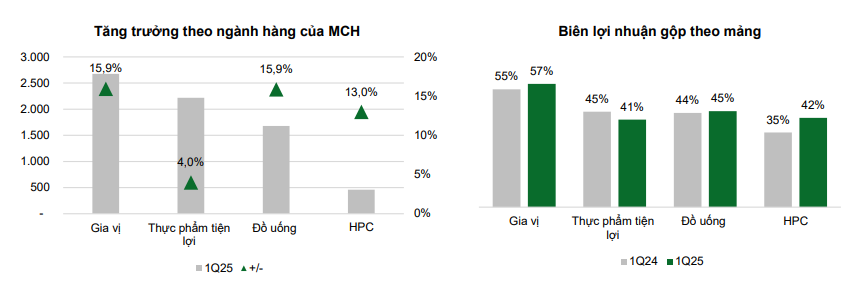

- Trong Q1/2025, doanh thu thuần của MCH đạt 7.489 tỷ VNĐ (+13,8% svck), ghi nhận mức tăng trưởng hai chữ số nhờ đóng góp tích cực từ ngành gia vị, cà phê và thị trường quốc tế. Biên lợi nhuận gộp được duy trì ở mức cao 46,7% (không đổi svck), phản ánh khả năng kiểm soát giá vốn và cơ cấu sản phẩm lành mạnh. Tuy vậy, biên EBITDA giảm nhẹ 12 đcb do tăng tỷ trọng chi phí bán hàng và tiếp thị nhằm tái đầu tư cho các thương hiệu chiến lược như Omachi, Wakeup 247 và Vinacafé Special – một phần trong định hướng thúc đẩy tăng trưởng dài hạn. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1.586 tỷ VNĐ (-3,6% svck), chủ yếu do giảm thu nhập tài chính, nhiều khả năng nguyên nhân đến từ việc MCH đã thanh lý nhiều khoản đầu tư tiền gửi, trái phiếu và các khoản cho vay để có tiền trả cổ tức mạnh tay, lên tới 23 nghìn tỷ đồng trong năm 2024.

Thực phẩm tiện lợi:

- Doanh thu đạt 2.217 tỷ VNĐ (+4% svck) nhờ tăng trưởng mạnh từ Omachi (+20,1%), chiếm 55,7% doanh thu ngành. Trong khi đó, Kokomi giảm do chiến lược giảm tồn kho và tái định vị thương hiệu dự kiến triển khai trong Q2. Biên lợi nhuận gộp giảm từ 44,5% xuống 40,8% do giá nguyên liệu tăng và cải tiến công thức sản phẩm. Tuy vậy, danh mục cao cấp vẫn được ưu tiên thúc đẩy, đặc biệt là dòng sản phẩm “handy hotpot” và mì 2 ngăn vừa ra mắt.

Gia vị:

- Ngành gia vị tiếp tục là động lực tăng trưởng chính của MCH trong Q1/2025 với doanh thu đạt 2.677 tỷ VNĐ (+15,9% svck). Các phân khúc tăng mạnh bao gồm tương ớt (+25,1%), nước tương (+18,6%) và gia vị khác (+21,3%), trong khi nước mắm tăng 11,4%. Chin-Su tiếp tục đóng vai trò dẫn dắt, chiếm 16,6% tổng doanh thu ngành. Biên lợi nhuận gộp ngành gia vị cải thiện 254 đcb svck nhờ tăng trưởng sản lượng và chiến lược định giá hợp lý, đặc biệt ở nhóm sản phẩm tương ớt và nước tương.

Đồ uống:

- Doanh thu đồ uống đóng chai đạt 1.212 tỷ VNĐ (+8,7% svck), trong đó Wakeup 247 tiếp tục là sản phẩm chủ lực với mức tăng 10,7%. Trà đóng chai Bupnon Tea365 đạt doanh thu ổn định 116 tỷ đồng. Mặc dù tăng trưởng được duy trì, biên lợi nhuận gộp chỉ cải thiện nhẹ từ 48,3% lên 49,2% nhờ cơ cấu sản phẩm hợp lý và loại bỏ các SKU kém hiệu quả. Ngành hàng cà phê ghi nhận mức tăng trưởng cao nhất với doanh thu đạt 468 tỷ VNĐ (+39,8% svck), nhờ sự tăng trưởng cả về sản lượng và giá bán. Sản phẩm mới Vinacafé Special mang lại doanh thu 38 tỷ VNĐ trong quý, chỉ sau một quý ra mắt. Biên lợi nhuận gộp tăng mạnh từ 29,4% lên 33,1%, nhờ tối ưu công suất nhà máy và chiến lược giá hiệu quả.

HPC:

- Doanh thu đạt 461 tỷ VNĐ (+13,0% svck), dẫn dắt bởi thương hiệu Chanté với mức tăng trưởng ấn tượng 135,3% svck, đạt 218 tỷ đồng. Trong khi đó, thương hiệu Net tiếp tục giảm 27,6% do gián đoạn hệ thống phân phối, tuy nhiên dự kiến sẽ phục hồi trong Q2/2025. Biên lợi nhuận gộp của toàn ngành tăng từ 34,8% lên 41,6%, nhờ cơ cấu sản phẩm dịch chuyển sang các dòng có biên cao hơn như Chanté.

MEATLife

Lợi nhuận phục hồi mạnh nhờ giá heo hơi tăng và mở rộng thị trường thịt chế biến

-

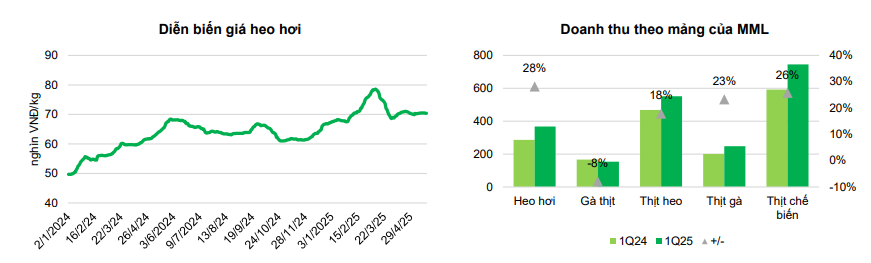

Trong Q1/2025, MML ghi nhận doanh thu thuần đạt 2.070 tỷ VNĐ (+20,4% svck), nhờ sự phục hồi của giá heo hơi và sản lượng bán tăng ở cả mảng thịt tươi lẫn thịt chế biến. Doanh thu mảng thịt đạt 1.664 tỷ VNĐ (+22,5%), trong đó thịt tươi đạt 919 tỷ (+21,7%) và thịt chế biến đạt 745 tỷ (+25,8%). Sự tăng trưởng mạnh đến từ việc mở rộng hệ thống phân phối, đặc biệt thông qua WinCommerce, và đóng góp tích cực từ các thương hiệu như MeatDeli (+201%), Ponnie (+155%) và Heo Cao Bồi (+96%). Mảng nông trại (farm) cũng ghi nhận tăng trưởng doanh thu 14,9%, đạt 407 tỷ đồng, nhờ giá heo hơi trung bình tăng 15,7% svck.

-

Nhờ hiệu quả vận hành được cải thiện và đóng góp từ các sản phẩm có biên cao, biên EBITDA tăng từ 7,2% lên 8,5%, trong khi lợi nhuận sau thuế chưa bao gồm lợi ích cổ đông thiểu số (NPAT Pre-MI) đạt 116 tỷ VNĐ, cải thiện mạnh so với khoản lỗ 47 tỷ đồng cùng kỳ năm trước. Kết quả này phản ánh sự cải thiện đáng kể về hiệu quả tài chính của MML sau khi tái cấu trúc danh mục và tối ưu hóa hoạt động trong năm 2024.

Masan High-Tech Materials

-

Trong Q1/25, MHT ghi nhận doanh thu thuần đạt 3.155 tỷ VNĐ, giảm mạnh so với cùng kỳ chủ yếu do không còn hợp nhất kết quả kinh doanh của H.C. Starck sau khi chuyển nhượng vào cuối năm 2024. Tuy vậy, nếu xét theo cơ sở tương đương (LFL – like-for-like), doanh thu thực tế tăng 9,8% svck, nhờ giá bán trung bình của các kim loại chính như Bismuth, APT và Đồng đều tăng mạnh.

-

Biên EBITDA của MHT cải thiện rõ rệt, đạt 29,6% trên cơ sở LFL, tăng 680 điểm cơ bản so với cùng kỳ, nhờ cơ cấu sản phẩm tốt hơn và tối ưu chi phí vận hành sau khi tái cấu trúc danh mục. Đồng thời, lỗ ròng (NPAT Pre-MI) được thu hẹp còn -222 tỷ VNĐ, cải thiện 480 tỷ VNĐ svck, phản ánh sự phục hồi về hiệu quả tài chính khi loại bỏ ảnh hưởng tiêu cực từ HCS trong năm trước.

Techcombank

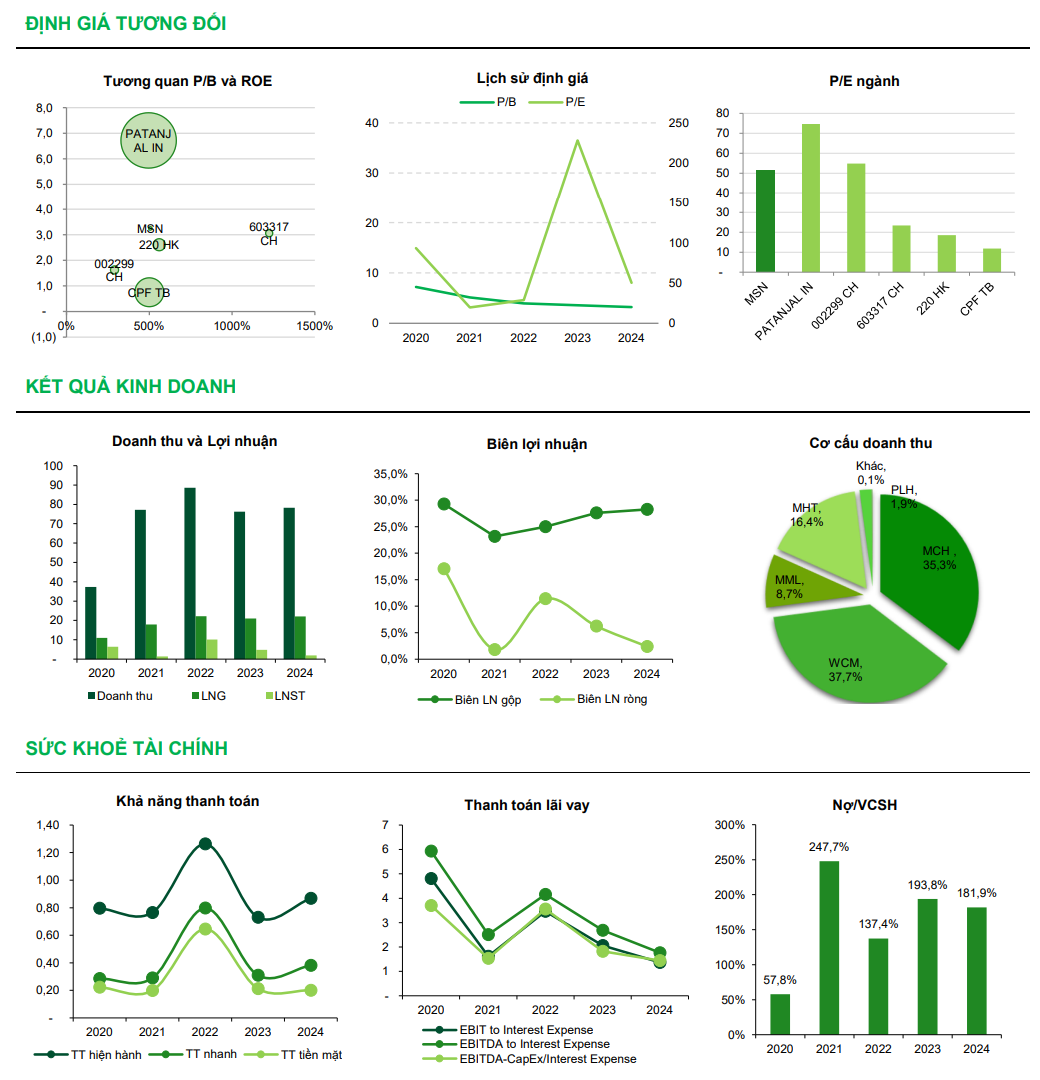

- Trong Q1/25, MSN ghi nhận phần lợi nhuận từ công ty liên kết TCB giảm nhẹ so với cùng kỳ, do lợi nhuận sau thuế của TCB giảm 7,2% YoY trong bối cảnh NIM thu hẹp và tín dụng tăng chậm. Ngoài ra, dù TCB đã công bố chia cổ tức tiền mặt 10% (tương đương khoảng 1.400 tỷ đồng về MSN), khoản này chưa được ghi nhận trong quý do thời gian chi trả dự kiến rơi vào nửa cuối năm.

TRIỂN VỌNG DOANH NGHIỆP

Ngành bán lẻ hàng hóa giữ vững đà tăng trưởng, nông thôn trở thành động lực mới

-

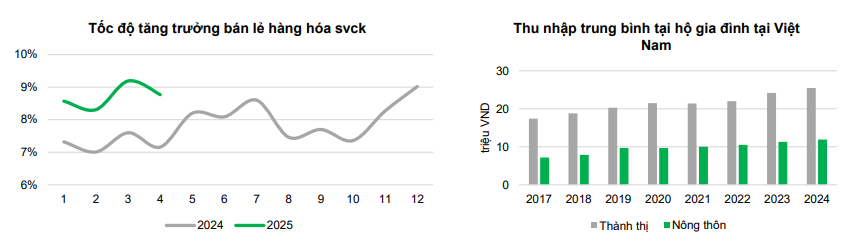

Trong tháng 4/2025, hoạt động bán lẻ hàng hóa tại Việt Nam duy trì đà tăng trưởng tích cực, với doanh thu đạt khoảng 455,5 nghìn tỷ đồng, tăng 10,2% so với cùng kỳ năm trước. Các nhóm hàng tiêu dùng thiết yếu như lương thực, thực phẩm, đồ dùng gia đình, may mặc và vật phẩm văn hóa – giáo dục đều ghi nhận mức tăng khá, phản ánh nhu cầu tiêu dùng nội địa tiếp tục phục hồi ổn định.

-

Đáng chú ý, khu vực nông thôn – nơi chiếm tới 61,8% dân số cả nước vào năm 2024 – đang nổi lên như một thị trường tiềm năng cho ngành bán lẻ, đặc biệt là đối với các thương hiệu hàng tiêu dùng nhanh (FMCG). Thu nhập hộ gia đình tại khu vực này tăng trưởng với tốc độ trung bình hàng năm (CAGR) 7,4% trong giai đoạn 2017–2024, cao hơn so với mức 5,5% tại các đô thị lớn. Sự gia tăng thu nhập và chuyển biến tích cực trong điều kiện kinh tế - xã hội của người tiêu dùng nông thôn mở ra cơ hội lớn cho doanh nghiệp mở rộng thị phần, đặc biệt ở các phân khúc còn nhiều dư địa tăng trưởng.

-

Dự báo đến cuối năm 2025, ngành bán lẻ hàng hóa sẽ giữ vững xu hướng tăng trưởng nhờ sự ổn định kinh tế vĩ mô, sức mua được cải thiện trên toàn quốc – cả ở khu vực thành thị và nông thôn – cùng với các chính sách hỗ trợ từ phía Nhà nước, hướng tới mục tiêu tăng trưởng toàn ngành khoảng 10–12% trong cả năm.

Ngành FMCG tiếp tục xu hướng cao cấp hóa, Omachi dẫn đầu tăng trưởng vượt trội

-

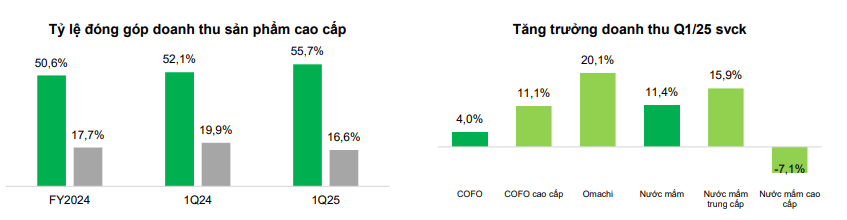

Trong Q1/2025, nhu cầu đối với các sản phẩm thực phẩm tiện lợi cao cấp tiếp tục ghi nhận xu hướng tăng rõ nét, phản ánh sự thay đổi trong hành vi tiêu dùng tại các đô thị lớn. Đáng chú ý, thương hiệu Omachi – dòng mì ăn liền cao cấp của MCH – ghi nhận tăng trưởng doanh thu 20,1% YoY, cao gấp 5 lần mức tăng trung bình của ngành hàng thực phẩm tiện lợi (4,0% YoY), nâng tỷ trọng đóng góp của các sản phẩm cao cấp trong ngành hàng này lên 56% doanh thu, cao nhất từ trước đến nay. Những tín hiệu này cho thấy nhóm người tiêu dùng thu nhập khá – cao đang sẵn sàng chi trả nhiều hơn cho các sản phẩm vừa tiện lợi, vừa đảm bảo chất lượng, từ đó tiếp tục củng cố xu hướng “cao cấp hóa” trong ngành FMCG tại Việt Nam.

-

Nhóm gia vị, với nước mắm và hạt nêm dòng mainstream/cận cao cấp ghi nhận mức tăng tốt nhờ xu hướng người tiêu dùng chuyển dịch từ sản phẩm phổ thông sang các lựa chọn có chất lượng và trải nghiệm sử dụng tốt hơn. Ngoài ra, các SKU mainstream như Nam Ngư với mức giá hợp lý, tần suất sử dụng cao và độ phủ thị trường rộng tiếp tục giữ vai trò chủ lực trong tăng trưởng ngắn hạn. Tuy nhiên, dòng nước mắm cao cấp lại ghi nhận tốc độ tăng trưởng và tỷ trọng đóng góp thấp hơn do thị trường còn phân mảnh, với sự cạnh tranh từ các thương hiệu đặc sản vùng miền và sản phẩm nhập khẩu, khiến tăng trưởng của riêng MCH ở phân khúc này chưa thể bứt phá.

WCM đã tái cấu trúc thành công và đang bước vào giai đoạn tăng trưởng mạnh

-

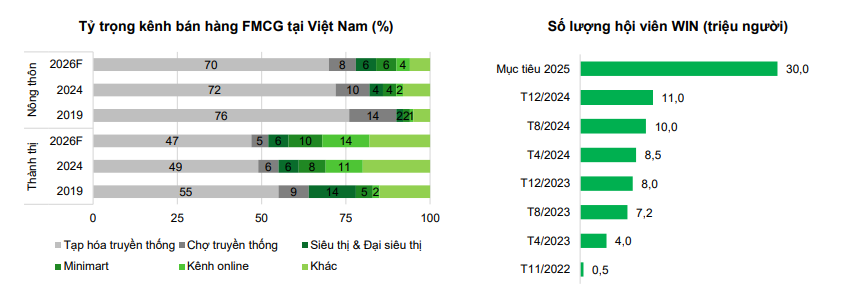

Sau hơn 5 năm tái cấu trúc dưới Masan, WCM đã ổn định và tăng trưởng trở lại. Quý 1/2025, doanh thu đạt 37.000 tỷ đồng (+10% svck), biên lợi nhuận ròng 1,6%, ghi nhận 3 quý liên tiếp NPAT dương. Trong quý, WCM mở thêm 155 cửa hàng, nâng tổng số lên 4.000 – mạng lưới bán lẻ lớn nhất cả nước. Mô hình minimart tiếp tục là trụ cột với thời gian hoàn vốn 4 năm, IRR ~30%, đặc biệt hiệu quả tại nông thôn – nơi chiếm 70% số cửa hàng mới.

-

Động lực tăng trưởng này cũng phản ánh sự chuyển dịch mạnh mẽ trong hành vi tiêu dùng và bức tranh bán lẻ FMCG tại Việt Nam. Người tiêu dùng đang ngày càng mua sắm qua nhiều kênh hơn, với số kênh trung bình tăng từ 5,3 năm 2019 lên 6,0 năm 2024. Các kênh hiện đại như minimart, cửa hàng chuyên biệt, và đặc biệt là online đang gia tăng thị phần rõ rệt, trong khi kênh truyền thống (chợ, tạp hóa) giảm dần — từ 64% năm 2019 xuống còn 55% năm 2024, và dự báo tiếp tục giảm tới năm 2026. Tuy nhiên, hơn một nửa chi tiêu tại thành thị và tới 75% tại nông thôn vẫn đến từ kênh truyền thống, cho thấy tiềm năng mở rộng xen kẽ giữa hiện đại hóa và duy trì độ phủ sâu rộng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm -

WCM cũng tận dụng hệ sinh thái của Masan với 11 triệu thành viên WIN Membership cuối 2024, đóng góp 55% doanh thu và hỗ trợ tăng hiệu quả bán hàng. Doanh số sản phẩm MCH tăng 34%/cửa hàng, trong khi mảng thịt tươi MML tăng trưởng 28% svck, góp phần nâng tỷ trọng thịt chế biến trong doanh thu. Tổng thể, WCM đang bước vào giai đoạn tăng trưởng ổn định về doanh thu, lợi nhuận và độ phủ thị trường, đồng thời khai thác hiệu quả hệ sinh thái tiêu dùng của MSN.

Nhận định về biến động giá hàng hóa đến triển vọng từng ngành hàng của MSN

Giá nguyên liệu đầu vào hạ nhiệt giúp giảm áp lực chi phí cho MCH

- Giá các nguyên liệu đầu vào như lúa mì, cà phê, dầu cọ và đường giảm trong quý I năm 2025 chủ yếu do mùa vụ thuận lợi tại các nước sản xuất lớn, khiến nguồn cung tăng mạnh. Đồng thời, nhu cầu tiêu thụ có phần suy yếu do áp lực lạm phát và xu hướng thắt chặt chi tiêu của người tiêu dùng. Ngoài ra, chính sách thương mại nới lỏng, chi phí logistics giảm và giá dầu thô hạ nhiệt cũng góp phần kéo giá xuống, đặc biệt là với dầu cọ và đường. Tính từ đầu năm đến nay, giá café đã giảm 15%, giá dầu cọ đã giảm 8,4% và giá đường giảm 7,5%, giúp làm dịu áp lực chi phí cho các doanh nghiệp sản xuất FMCG như MCH.

Giá heo neo cao trong cả năm 2025

- Giá thịt heo đã tăng lên mức tối đa khoảng 81.800 đồng/kg trong nửa đầu năm 2025 do nhu cầu tiêu thụ tăng cao trước Tết Nguyên đán, giữa bối cảnh nguồn cung vẫn thiếu hụt bởi ảnh hưởng của Luật Chăn nuôi mới và dịch tả heo châu Phi. Mặc dù giá có thể hạ nhiệt dần trong nửa cuối năm khi doanh nghiệp bắt đầu bán heo tái đàn, giá heo hơi bình quân cả năm 2025 vẫn dự kiến đạt khoảng 73.661 đồng/kg, tăng 18% yoy. Tổng đàn heo hiện đạt 31,8 triệu con, tăng 3,2% so với cùng kỳ nhưng vẫn chưa đủ đáp ứng nhu cầu 33 triệu con/năm, trong khi các doanh nghiệp kiểm soát khoảng 65% thị phần. Về nguyên liệu đầu vào, giá ngũ cốc giảm tốc độ giảm còn 3-9% trong quý 1/2025, riêng giá ngô tăng 8-24%, làm chi phí thức ăn chăn nuôi có xu hướng tăng nhẹ nhưng không ảnh hưởng đáng kể đến biên lợi nhuận của doanh nghiệp chăn nuôi như MML.

Giá kim loại chiến lược tăng mạnh do căng thẳng Mỹ-Trung, mở ra cơ hội cho MHT

- Giá vonfram, đồng và bitmut đều tăng mạnh do căng thẳng thương mại Mỹ – Trung khiến Trung Quốc siết chặt xuất khẩu các kim loại quan trọng, gây thiếu hụt nguồn cung toàn cầu. Giá APT (vonfram) tăng 15,1%, đồng tăng 5,7%, còn bitmut tăng gấp 6 lần so với đầu năm. Nhu cầu cao từ các ngành công nghiệp, đặc biệt là quốc phòng, bán dẫn và năng lượng chuyển đổi, tiếp tục hỗ trợ giá. Diễn biến này mang lại lợi thế cho MHT khi có thể đàm phán tăng giá bán và tối ưu hóa doanh thu từ các sản phẩm chiến lược.

RỦI RO ĐẦU TƯ

-

Rủi ro lạm phát và sức mua: Nếu lạm phát tăng cao, sức mua của người tiêu dùng giảm, ảnh hưởng đến doanh số các mảng FMCG, bán lẻ của MSN.

-

Rủi ro tỷ giá: MSN có nợ vay ngoại tệ và nguyên vật liệu nhập khẩu, do đó biến động tỷ giá và lãi suất có thể làm tăng chi phí tài chính.

-

Rủi ro nguyên vật liệu: MSN phụ thuộc vào nhiều loại nguyên vật liệu đầu vào như thức ăn chăn nuôi và nguyên liệu thực phẩm. Nếu giá nguyên vật liệu tăng mạnh mà công ty không thể điều chỉnh giá bán tương ứng, lợi nhuận sẽ bị suy giảm.

MASAN sẽ có Game siêu lớn là MCH trong năm 2025 này, ACE quan tâm thì inbox ngay za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm