Đón đà tăng trưởng nhờ thịt và bán lẻ bứt phá, Masan (MSN) được dự báo lãi tăng 44% lên 6.100 tỷ

Chuyên gia dự báo cổ phiếu MSN (Masan) có thể hút vốn ngoại khi FTSE nâng hạng thị trường, đưa khuyến nghị KHẢ QUAN với kỳ vọng tăng 14%.

SSI Research công bố báo cáo doanh nghiệp với CTCP Tập đoàn Masan (mã chứng khoán MSN), lấy luận điểm đầu tư chính đến từ động lực tăng trưởng mảng tiêu dùng - bán lẻ cốt lõi.

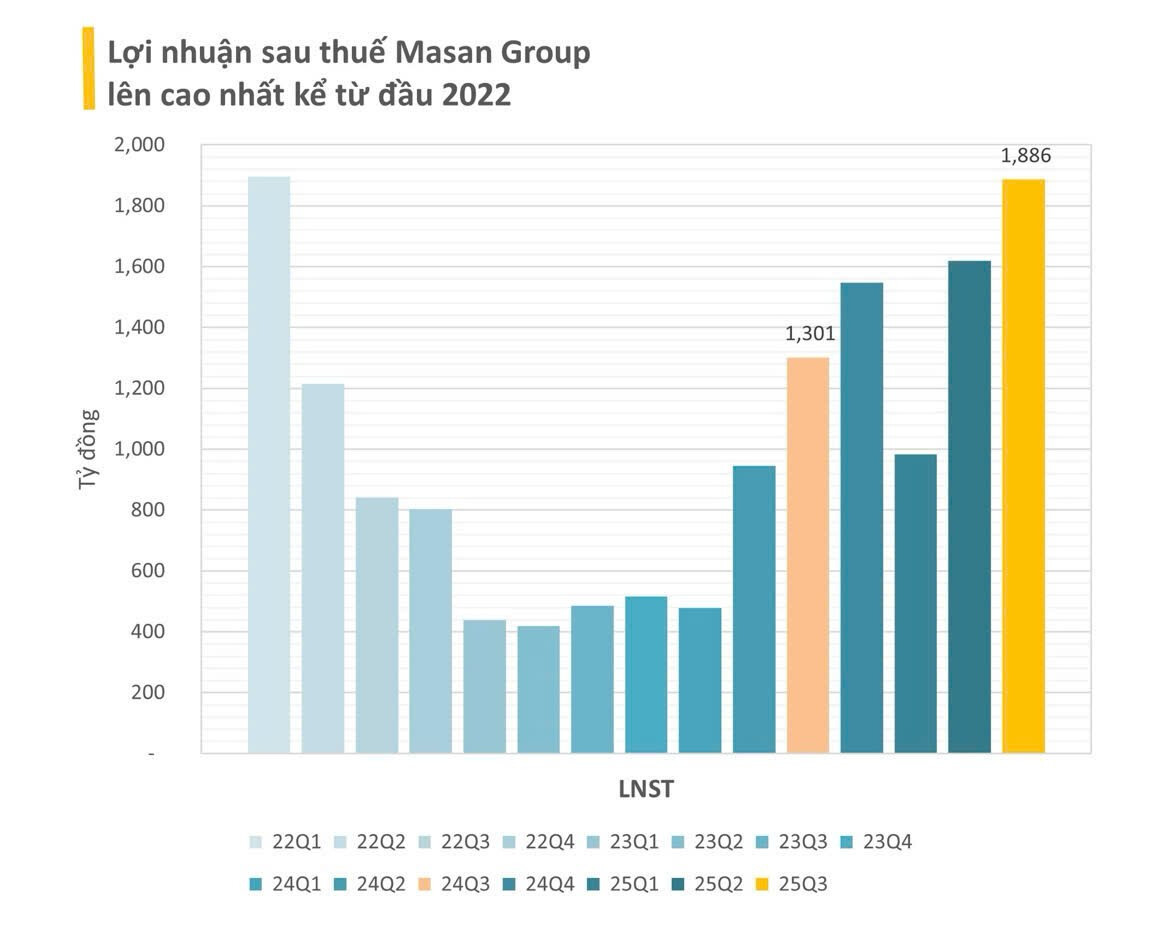

Masan vừa trải qua nửa đầu năm 2025 kinh doanh khởi sắc với doanh thu thuần đạt 37.212 tỷ đồng, giảm 4,6% so với cùng kỳ. Lãi sau thuế tăng đột biến 82,7% lên mức 2.602 tỷ đồng nhờ chi phí tài chính giảm và giá bán các khoáng sản tăng.

Lợi nhuận của Masan tăng mạnh nhờ sự đóng góp của phần lớn các mảng kinh doanh của tập đoàn, bao gồm WinCommerce, Masan MeatLife, MSR và cả Phúc Long. Trong khi đó, Masan Consumer (MCH) và Techcombank (TCB) không có nhiều đột biến do tái cấu trúc kênh phân phối cộng hưởng với cú sốc ngắn hạn từ chính sách thuế hộ kinh doanh.

Kết quả kinh doanh của Masan

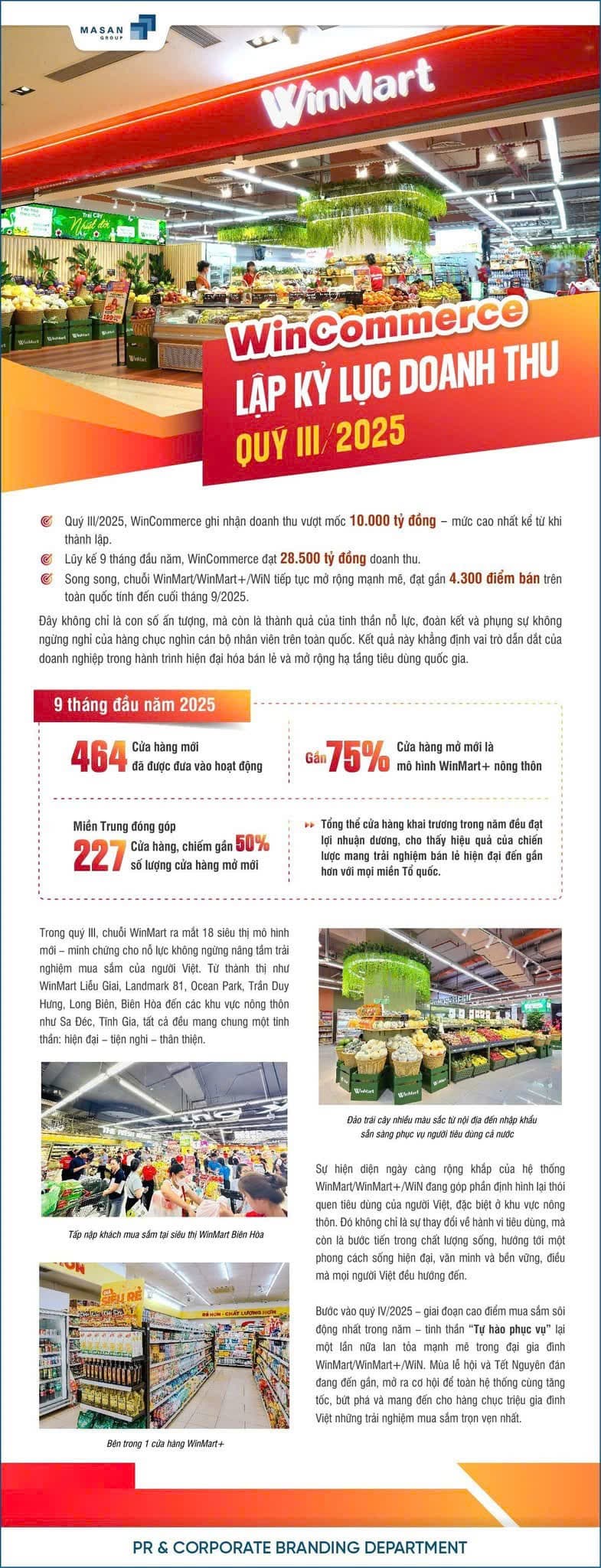

WinCommerce: Bệ phóng từ bán lẻ hiện đại

Nửa đầu năm 2025, mảng tiêu dùng có xu hướng tích cực, chuỗi bán lẻ WinCommerce (WCM) hưởng lợi từ xu hướng chuyển dịch từ chợ truyền thống sang cửa hàng thương mại hiện đại, đặc biệt trong bối cảnh có những thay đổi về chính sách thuế từ năm 2026.

Nửa đầu năm, công ty mở mới 318 cửa hàng; đồng thời tăng trưởng cửa hàng cũ đạt 7% trong quý II và vọt lên 12% trong tháng 7/2025. Nổi bật trong số đó là mô hình cửa hàng nông thôn – biên lợi nhuận cao nhất nhờ tận dụng mức thâm nhập FMCG còn thấp ở vùng này (chiếm 236/318 cửa hàng mới).

Việc mở rộng mạng lưới cửa hàng tập trung chủ yếu tại các tỉnh miền Trung và miền Bắc. Trong khi đó, khu vực miền Nam tốc độ tăng trưởng số lượng cửa hàng chưa cao do mô hình hiện tại hoạt động chưa tối ưu trong bối cảnh cạnh tranh từ các đối thủ đã có vị thế như Bách Hóa Xanh, Kingfood và Co.op Foods.

Nguồn: SSI Research

Với nền tảng hòa vốn từ năm 2024, WCM dự kiến duy trì nhịp mở mới khoảng 500 cửa hàng mỗi năm trong giai đoạn 2025–2026.

Về kết quả kinh doanh, chuyên gia dự báo doanh thu năm 2025 giữ ở mức 37.800 tỷ đồng (tăng 15% so với cùng kỳ). Bước sang năm 2026, tình hình kinh doanh cải thiện hơn, doanh thu ước đạt khoảng 42.600 tỷ đồng, duy trì tỷ lệ tăng trưởng 15%.

Hiện tại, nhiều chính sách đang mở đường cho bán lẻ hiện đại, trong đó có thông tin Hà Nội đã siết các chợ nhỏ lẻ giết mổ tự phát. Ngoài ra, chính sách thuế với hộ kinh doanh cũng thúc đẩy chuyển dịch kênh phân phối truyền thống sang hiện đại. Hệ thống Winmart dự kiến sẽ hưởng lợi lớn.

Một luận điểm khác củng cố vững chắc hơn cho lợi thế của WCM là sức nóng từ sự cạnh tranh của đối thủ. SSI Research cho rằng dù Thế giới di động (MWG) Bắc tiến, nhưng giai đoạn đầu cũng khó có thể bứt phá.

Nguồn: SSI Research

MML được hưởng lợi lớn từ giá heo

Ở mảng chăn nuôi, Masan MeatLife (MML) ghi nhận doanh thu nửa đầu năm 2025 tăng mạnh 25,6% so với cùng kỳ. Lãi sau thuế đạt 364 tỷ đồng trong khi cùng kỳ lỗ 79 tỷ đồng. Động lực tăng trưởng lợi nhuận đến từ mặt bằng giá heo cao hơn 10% so với cùng kỳ, chi phí sản xuất giảm, tỷ trọng thịt chế biến tăng và việc đưa sản phẩm MML vào hệ thống Winmart.

Ngoài ra, trong kỳ, doanh thu tài chính đạt 375 tỷ đồng, gấp 3 lần cùng kỳ, nhờ khoản thu liên quan điều chỉnh hợp đồng với nhà cung cấp heo.

MCH - cú phanh ngắn hạn, dự kiến phục hồi từ cuối năm 2025

Trong khi đó, việc tái cấu trúc kênh phân phối được doanh nghiệp khởi động từ giữa năm 2025, nhưng còn gián đoạn. Bản chất, điều này không làm xấu lợi nhuận cốt lõi. Quan trọng là, yêu cầu xuất hóa đơn theo từng giao dịch, khiến nhiều cửa hàng nhỏ tạm dừng để thích nghi. Điều này dẫn tới xả tồn kho và chậm tiêu thụ, đặc biệt ở các nhóm hàng thực phẩm – đồ uống phụ thuộc kênh truyền thống.

Dù vậy, năm 2025, Masan Consumer vẫn được dự báo đạt 32.000 tỷ đồng doanh thu (tăng 5% so với cùng kỳ). Lãi sau thuế ước đạt 8.400 tỷ đồng. Bước sang năm 2026, khi kênh phân phối ổn định trở lại, sản phẩm mới phủ đều được triển khai trọn vẹn, doanh thu kỳ vọng tăng lên 35.600 tỷ đồng (tăng 10% so với cùng kỳ).

Kết quả kinh doanh của Masan Consumer

Ở mảng khoáng sản, MSR cho thấy tín hiệu đảo chiều. Riêng 6 tháng đầu năm 2025 công ty báo lãi sau thuế hơn 6 tỷ đồng, cải thiện rất nhiều so với số lỗ 344 tỷ đồng cùng kỳ.

Đóng góp lớn vào sự cải thiện lợi nhuận đến từ việc loại bỏ hợp nhất khoản lỗ H.C. Starck, chất lượng quặng tốt hơn và đặc biệt là giá tungsten/bismut tăng mạnh sau khi Trung Quốc hạn chế xuất khẩu từ tháng 2/2025 (giá tungsten tăng ~46% từ đầu năm, ~19% so với cùng kỳ).

Năm 2025, MSR được dự báo doanh thu sẽ giảm khoảng 40% về mức 8.700 tỷ đồng. Đồng thời, lỗ ròng thu hẹp còn khoảng 82 tỷ đồng (năm 2024 lỗ 1.590 tỷ đồng). Chuyên gia SSI Research cho rằng nếu căng thẳng thương mại Mỹ–Trung duy trì, nền giá hàng hóa có thể tiếp tục thuận lợi trong 2026.

Nguồn: SSI Research

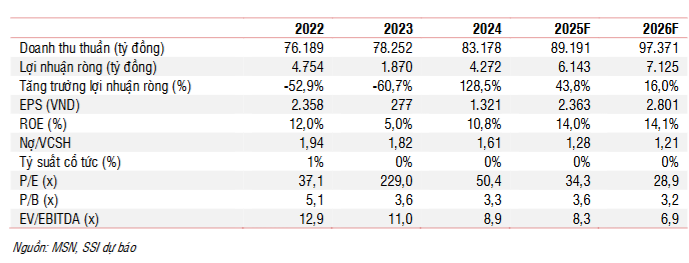

Tổng hợp các mảng, các chuyên gia cho rằng Masan có khả năng đạt 6.100 tỷ đồng lợi nhuận sau thuế, tăng 44% so với năm 2024.

Bước sang năm 2026, sự phục hồi của kênh phân phối MCH và đà mở rộng cửa hàng của WCM sẽ giúp Masan có kết quả tốt. Chuyên gia dự báo doanh thu cả năm ước đạt khoảng 97.371 tỷ đồng (tăng trưởng 9%) và lợi nhuận ròng đạt 7.125 tỷ đồng, tăng trưởng 16% so với cùng kỳ.

Cổ phiếu MSN được kỳ vọng tăng 14%

Theo chuyên gia SSI Research, trong ngắn hạn, cổ phiếu có thể được hỗ trợ bởi khả năng FTSE nâng hạng Việt Nam lên “thị trường mới nổi” (dự kiến tháng 10/2025) và kế hoạch chuyển niêm yết MCH sang HOSE trong năm 2026.

Nhìn xa hơn, Winmart được kỳ vọng là trụ cột tăng trưởng lợi nhuận dài hạn, trong khi MCH đi chậm lại do mức thâm nhập thị trường đã cao.

Với những luận điểm đầu tư đó, chuyên gia đưa khuyến nghị KHẢ QUAN cho cổ phiếu MSN với giá mục tiêu 98.700 đồng/cổ phiếu.

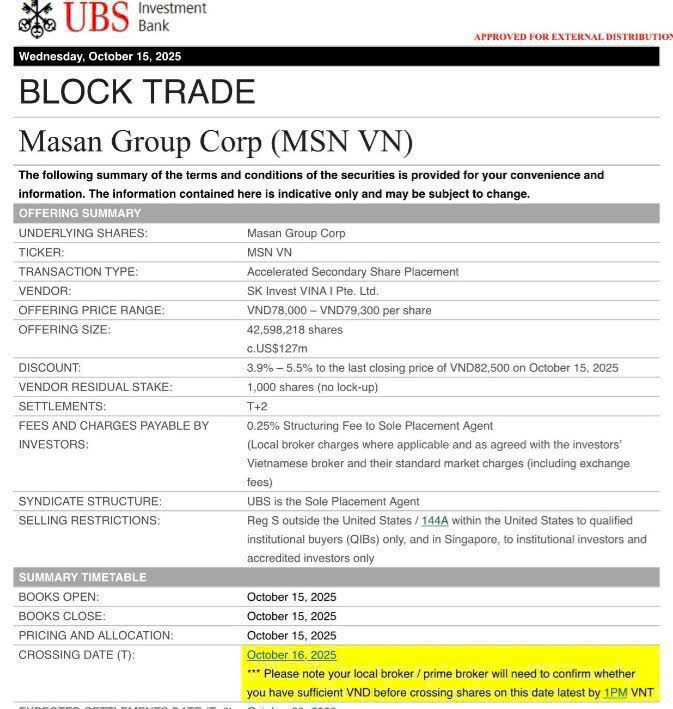

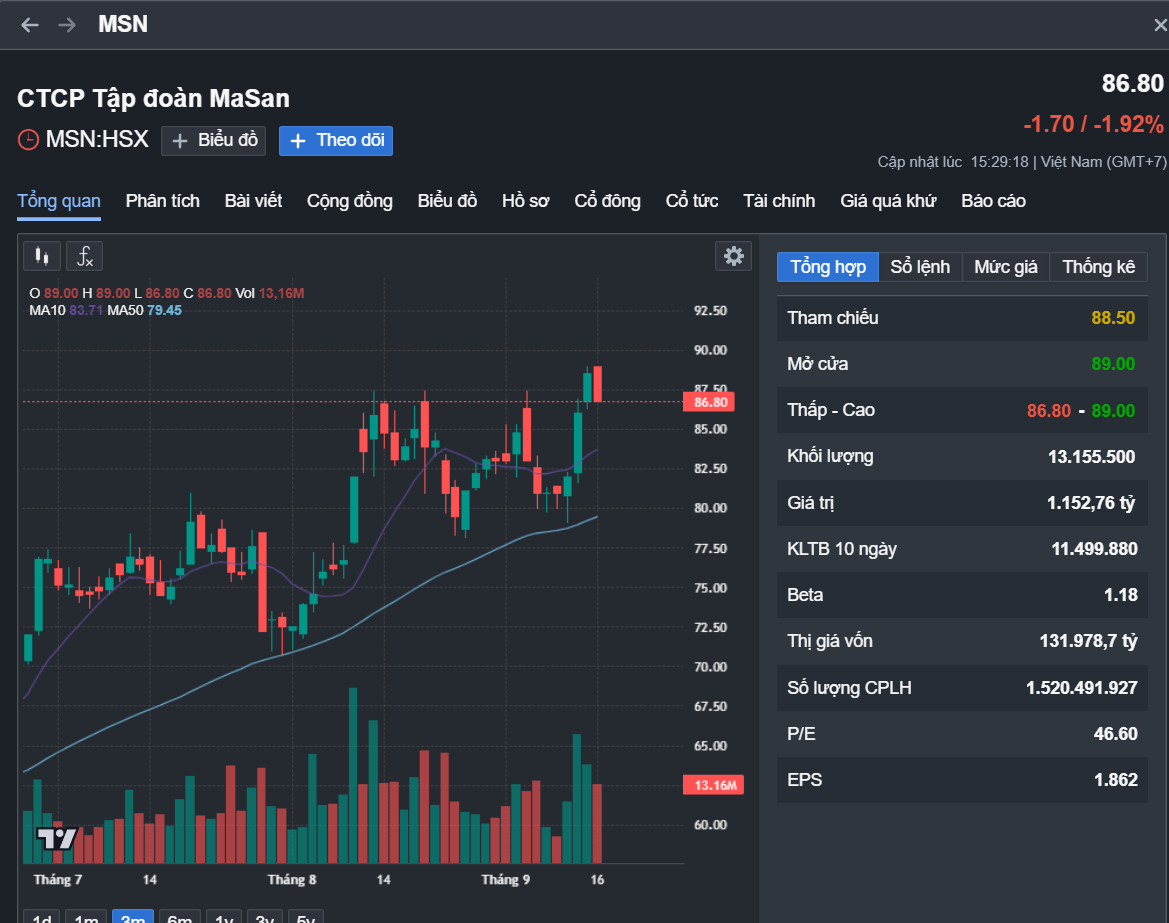

Trên thị trường chứng khoán, cổ phiếu MSN hiện giao dịch ở mức 86.800 đồng/cổ phiếu. Nếu đạt giá mục tiêu, MSN được kỳ vọng tăng khoảng 14%.

được dự báo lãi tăng 44% lên 6.100 tỷ")

được dự báo lãi tăng 44% lên 6.100 tỷ")

được dự báo lãi tăng 44% lên 6.100 tỷ")

được dự báo lãi tăng 44% lên 6.100 tỷ")

được dự báo lãi tăng 44% lên 6.100 tỷ")