KHUYẾN NGHỊ ĐẦU TƯ

MASAN - SỰ PHỤC HỒI MẠNH MẼ

Kết quả kinh doanh phục hồi trong 1H2024.

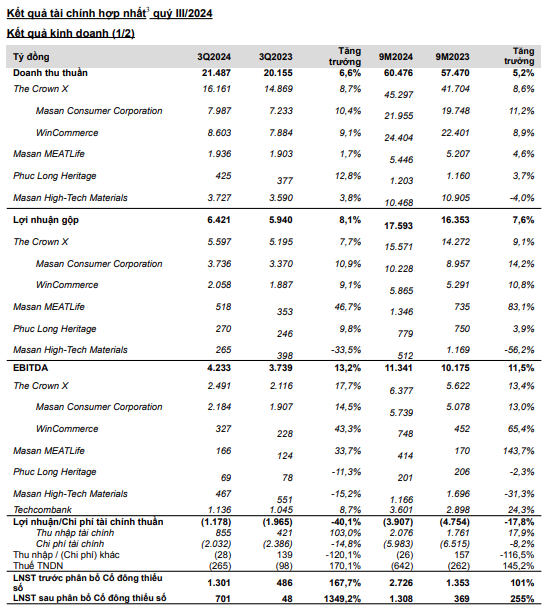

MSN công bố KQKD 1H 2024 với doanh thu thuần 38.989 tỷ đồng (+4,5% yoy) và lợi nhuận sau thuế - cđts 607 tỷ đồng (+89,7% yoy) với sự cải thiện đầy ấn tượng của các mảng kinh doanh cốt lõi liên quan tới Tiêu dùng. Như vậy sau 6 tháng, MSN đã hoàn thành lần lượt 46,4% chỉ tiêu về doanh thu và 63,3% chỉ tiêu lợi nhuận

Masan Consumer (MCH) – tiếp tục mở rộng thị phần, là trụ cột tăng trưởng.

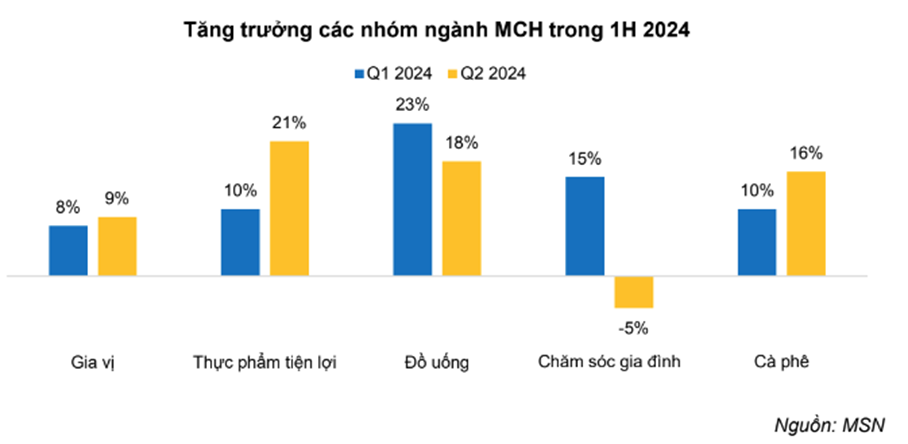

Doanh thu thuần đạt 13.968 tỷ (+11,6% yoy) và EBITDA đạt 3.557 tỷ (+16,2% yoy). Trong Q2 2024, ngoại trừ ngành hàng Chăm sóc gia đình, MCH ghi nhận tăng trưởng tích cực tất cả các nhóm ngành còn lại.

Biên lợi nhuận duy trì nền cao. MCH ghi nhận biên gộp 46,2% trong Q2 – giảm nhẹ 50 bps so với quý liền trước do thay đổi cơ cấu sản phẩm nhưng vẫn cao hơn 20 bps so với cùng kỳ năm trước. MSN cho biết giá nguyên vật liệu ở mặt bằng thấp sẽ tiếp tục hỗ trợ biên lợi nhuận cho MCH, kỳ vọng biên gộp duy trì ở mức trên 46%.

WinCommerce (WCM) – doanh thu bình quân cửa hàng tiếp tục tăng tốc.

Doanh thu thuần đạt 15.801 tỷ (+8,8% yoy) và EBITDA 421 tỷ (+87,6% yoy) . Cuối Q2 2024, WCM có 3.544 cửa hàng mini (WMP) (+43 vs Q4 2023) và 129 siêu thị (WMT) (-3 vs Q4 2023). Trong 1H, WCM tập trung nhiều hơn vào việc chuyển đổi các cửa hàng WinMart+ hiện hữu sang WIN tại vực thành thị và WinMart+ Rural tại khu vực nông thôn. Hai format cửa hàng mới này, đặc biệt là WinMart+ Rural, cho thấy hiệu quả ấn tượng, khi tốc độ tăng trưởng doanh thu LFL (các cửa hàng mở trước 2023) mỗi cửa hàng cao hơn bình quân của cả chuỗi. Thậm chí, hai mô hình mới này đã có lãi ròng ở các cửa hàng LFL trong 1H 2024.

Duy trì EBIT dương ở mức độ cửa hàng. Q2 2024, WCM báo cáo biên EBIT LFL ở mức độ cửa hàng khả quan với 3,6% cho chuỗi WMP (Q1 6%) và -0,5% cho chuỗi WMT (Q1 2,3%).

Các mảng kinh doanh ngoài The CrownX (TCX) cũng cho tín hiệu khả quan

Masan MeatLife (MML) ghi nhận doanh thu thuần 3.510 tỷ (+6,3% yoy) và EBITDA 248 tỷ (+441,9% yoy) trong 1H 2024 . Lợi nhuận tăng trưởng mạnh mẽ nhờ biên gộp chung tăng 12% so với cùng kỳ do hưởng lợi từ giá heo tăng cũng như gia tăng sản lượng bán ra nhờ chương trình hội viên ưu đãi WIN.

Masan Hi-Tech Materials (MHT) ghi nhận doanh thu thuần 6.742 tỷ (-7,8% yoy) và EBITDA 699 tỷ (-39% yoy) trong 1H 2024. KQKD có nhiều tín hiệu tích cực, riêng Q2 MHT đạt EBITDA 582 tỷ, tăng gần 5 lần so với quý liền trước chủ yếu nhờ giá đầu ra cải thiện. MHT có thể sẽ ghi nhận khoản lợi nhuận bất thường 1.000 tỷ trong Q3 hoặc Q4 từ giao dịch bán H.C Starck cho Mitsubishi Materials với trị giá 134,5 triệu USD. Giao dịch này cũng tạo tiền đề để lợi nhuận hoạt động của toàn MHT cải thiện thêm 600–700 tỷ/năm từ năm 2025, tương ứng với khoản lỗ hằng năm của H.C Starck.

Phuc Long Heritage (PLH) ghi nhận doanh thu thuần 778 tỷ (-0,7% yoy) và EBITDA 132 tỷ (+3,1% yoy). Nhờ thận trọng trong việc mở thêm cửa hàng Flagship (chỉ 4 cửa hàng trong 1H) và triệt để thu gọn mô hình Kiosks không hiệu quả, lợi nhuận ròng của PLH có sự chuyển mình mạnh mẽ, đạt 53 tỷ trong 1H so với mức lỗ ròng 9 tỷ năm ngoái.

Techcombank (TCB) đóng góp 2.465 tỷ vào EBITDA của MSN trong 1H 2024, tăng 33% yoy.

Sức khỏe tài chính của MSN không có gì đáng lo ngại

Tại cuối Q2 2024, nợ vay ròng ghi nhận 45.895 tỷ, giảm 6.758 tỷ so với cuối 2023 chủ yếu nhờ đã nhận được khoản đầu tư 250 triệu USD từ Bain Capital.

Xét trên KQKD kinh doanh phục hồi tích cực, tiền đầu tư từ Bain, cổ tức tiền mặt từ MCH và TCB, em cho rằng MSN đang ở vị thế tài chính khá an toàn để thực hiện các nghĩa vụ tài chính trong 12 tháng tới.

KẾT LUẬN: Có thể thấy sự phục hồi mạnh mẽ của kết quả kinh doanh cốt lõi cộng với khoản lợi nhuận bất thường từ MSR sẽ mang lại nhiều động lực tích cực cho giá cổ phiếu MSN trong phần còn lại của năm 2024. Cộng hưởng thêm việc tình hình vĩ mô Việt Nam đang ủng hộ cho ngành bán lẻ khi niềm tin phục hồi trở lại và tiêu dùng tăng tốc MSN sẽ là một cổ phiếu rất đáng đầu tư trong giai đoạn hiện tại khi dẫn đầu ngành bán lẻ.

ĐỊNH GIÁ: Hiện tại, MSN được em định giá ở mức 96x với phương pháp P/B ở mốc 3.6x với điều kiện kết quả kinh doanh tiếp tục được cải thiện và khoản lợi nhuận bất thường từ MSR được ghi nhận trong năm nay.

Cảm ơn anh chị đã xem qua bài viết của em!

- Thành Lộc -