1. Luận điểm đầu tư – Masan trở lại tâm điểm nhờ thương vụ SK Group

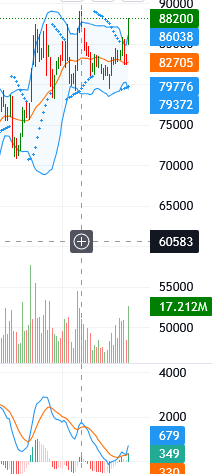

Phiên hôm nay, cổ phiếu MSN tăng trần với thanh khoản bùng nổ, trở thành tâm điểm chú ý của thị trường.

Động lực chính đến từ thông tin SK Group – cổ đông lớn Hàn Quốc – thoái toàn bộ phần vốn gần 9,5% tại Masan.

Thoạt nhìn, động thái “rút lui” này có vẻ tiêu cực. Nhưng thực tế, lại mở ra một chương mới cho MSN:

- Gỡ bỏ áp lực “đè giá” kéo dài do khối lượng cổ phần lớn,

- Tạo điều kiện cho dòng vốn mới, đặc biệt từ nhà đầu tư tổ chức nước ngoài, tham gia ở mức giá thị trường hợp lý hơn,

- Và quan trọng nhất: đưa Masan trở lại vị thế hấp dẫn trong chu kỳ tái định giá.

2. Số liệu cho thấy MSN đang phục hồi thực sự

- Doanh thu hợp nhất quý 2/2025 đạt hơn 20.800 tỷ đồng, tăng 13% so với cùng kỳ.

- Lợi nhuận sau thuế 6 tháng đầu năm đạt 2.148 tỷ đồng, tăng mạnh so với mức nền thấp năm trước.

- MCH (Masan Consumer) tiếp tục giữ biên gộp hơn 46%, thuộc top đầu ngành FMCG Việt Nam.

- WCM (WinCommerce) đã có 3 quý liên tiếp có lãi – “cục nợ” ngày nào giờ trở thành động lực chính.

- MML (Masan MeatLife) đạt LNST 116 tỷ đồng trong quý 1/2025, biên lợi nhuận cải thiện đáng kể nhờ thịt chế biến.

- MSR (Masan High-Tech Materials) – nắm giữ mỏ Vonfram lớn thứ 2 thế giới – đang bước vào chu kỳ giá nguyên liệu tăng trở lại.

3. Lợi thế – Khi các mảnh ghép “chuỗi tiêu dùng – bán lẻ – tài nguyên” cùng bật dậy

Masan đang sở hữu hệ sinh thái độc nhất tại Việt Nam:

- Từ bàn ăn (MCH) → đến cửa hàng (WCM) → đến thịt sạch (MML) → và cả nguyên liệu chiến lược (MSR).

- Câu chuyện IPO The CrownX – hợp nhất MCH & WCM – đang được chuẩn bị, có thể trở thành “bom tấn IPO” của thị trường Việt Nam trong năm tới.

- Sau khi SK Group thoái vốn, Masan có thể mở cửa đón dòng vốn chiến lược mới, nhiều khả năng đến từ các quỹ đầu tư tiêu dùng khu vực châu Á.

- Cấu trúc tài chính đang cải thiện rõ: tỷ lệ nợ/vốn chủ sở hữu giảm, dòng tiền hoạt động dương trở lại.

4. Rủi ro – Câu chuyện vẫn cần được chứng minh bằng con số

- Dù triển vọng dài hạn tích cực, tăng trưởng ngắn hạn vẫn chịu áp lực chi phí tài chính và cạnh tranh mạnh trong ngành FMCG.

- Thương vụ SK thoái vốn có thể tạo biến động cung cầu ngắn hạn, cần thời gian hấp thụ.

- IPO CrownX dù tiềm năng, nhưng còn phụ thuộc vào diễn biến thị trường vốn và định giá quốc tế.

5. Kết luận – “Trần hôm nay” có thể chỉ là khởi đầu

Việc SK Group thoái vốn không phải tín hiệu tiêu cực, mà là bước tái cấu trúc cần thiết để Masan bước vào chu kỳ tăng trưởng mới – minh bạch hơn, gọn nhẹ hơn và hấp dẫn hơn với dòng tiền tổ chức.

Masan đang hội tụ nhiều “game” cùng lúc:

- WCM có lãi sau nhiều năm thua lỗ,

- MCH giữ vững biên lợi nhuận cao,

- MSR tận dụng chu kỳ nguyên liệu,

- Và CrownX chuẩn bị IPO – “câu chuyện lớn” được thị trường chờ đợi.

Cổ phiếu MSN vì thế không chỉ là sóng thoát hàng của cổ đông cũ, mà có thể là khởi đầu của chu kỳ tái định giá mới – nơi “ông lớn tiêu dùng Việt” trở lại vị thế xứng đáng.

![]() Bài viết chỉ mang tính phân tích, không phải khuyến nghị mua bán cổ phiếu.

Bài viết chỉ mang tính phân tích, không phải khuyến nghị mua bán cổ phiếu.