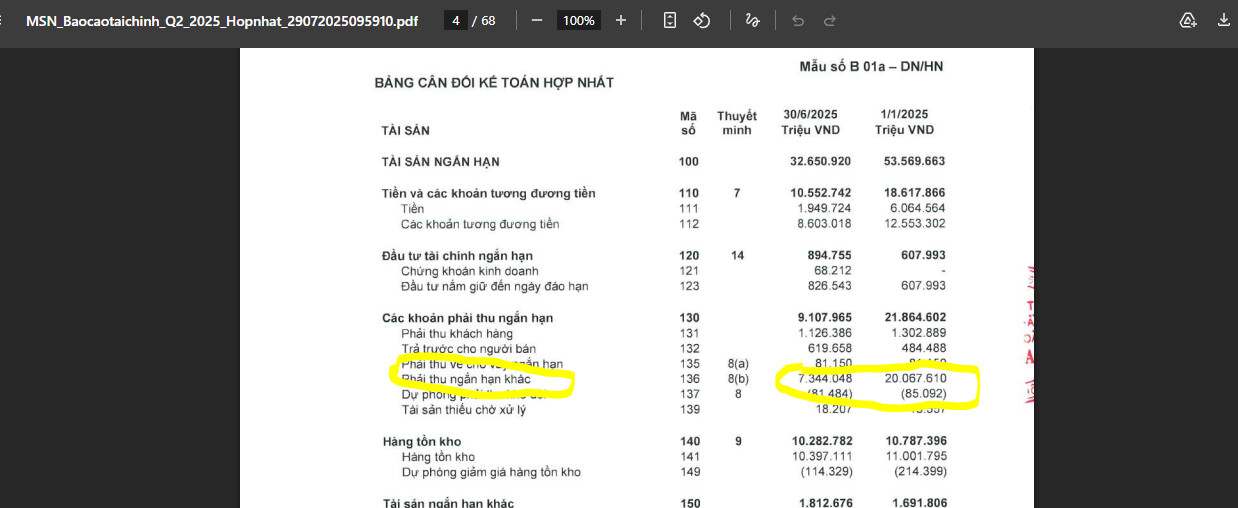

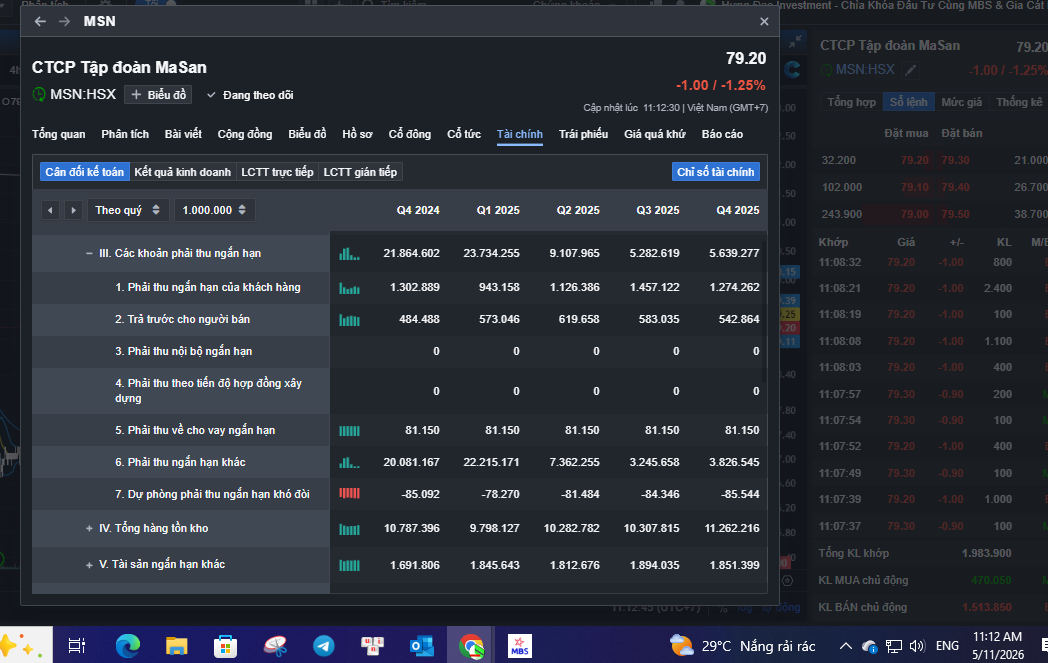

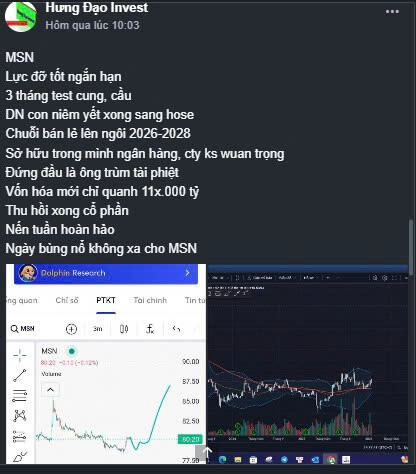

Đánh giá lại tiêu chí đầu tư Sở hữu BLĐ của Hưng Đạo Invest về MSN 1 lần nữa:

cơ cấu sở hữu MSN: - SK thoái vốn xong MSN sau thời gian dài nắm giữ

- CTCP Masasan nắm giữ 29% ~ 446 triệu CP

- Hoa Hướng Dương 12.44 % ~ 189 triệu CP

- BCC mk 3.96% ~ 59 tr CP

- Sk đã thoái vốn thỏa thuận 3.67 % ~ 55 triệu CP

- N.H.Yến TVHĐ QT nắm 3.35% ~ 50.8 triệu CP

- Nguyễn Yến Linh nắm 8.4 triệu CP

Ước đoán lượng CP cô đặc của MSN như sau:

~ 55-65% trong tay cổ đông liên quan hoặc giao dịch phải công bố ~ 800-950 triệu CP khóa

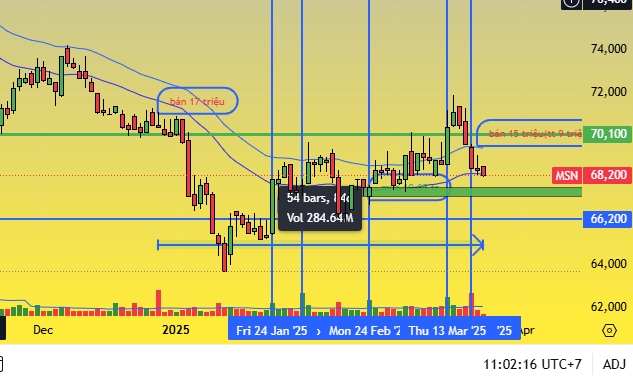

700-550 triệu CP free loading, với thanh khoản hiện tại ở mức tb 10 ngày là 9.133.970 CP tương đương với 1.6% lượng CP free loading. Đây là mức thanh khoản giao dịch đẹp so với cơ cấu free loading.

Mặt khác với 9.1 triệu CP giao dịch MSN ~ 720 tỷ/phiên cũng đủ hấp dẫn với dòng tiền lớn, nhưng cũng không gây gánh lặng cho thị trường. Ngược lại nếu xuất hiện các nhịp giảm giá của MSN thì cũng không phải là trường hợp tạo lập “bỏ hàng”, vì khối lượng giao dịch quá thấp không đáng để bỏ. Ngược lại, với diễn biến gần đây thì MSN đang giống gom hàng hơn, nến rút đầu, nhưng áp lực bán “tuyệt chủng”.

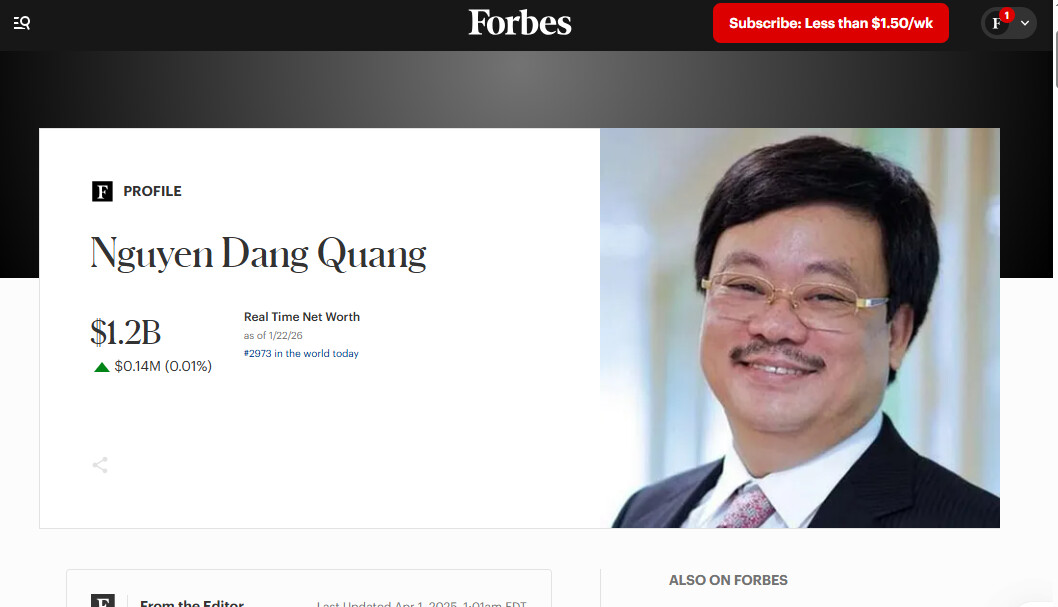

Khía cạnh vốn hóa và sở hữu BLĐ, ông Nguyễn Đăng Quang cùng tầng lớp tỷ phú ngang hàng với P.N.Vượng, L.V.Lam về quy mô, cách làm và tư duy. Với vốn hóa hiện tại của các doanh nghiệp sở hữu, ông Q đang sở hữu ~ 1.2 tỷ USD theo thống kê của For gần nhất

Vì vậy, không lạ gì khi MSN và hệ sinh thái trong 2026 sẽ được định giá lại lên mức phù hợp có thể là 3 hoặc 4 lần hiện tại

SLCPLH của MSN hiện nay chỉ có hơn 1,5 tỷ cổ phiếu lưu hành(vốn hóa 121.500 tỷ VND),

ngược lại MSN là 1 Tập đoàn sở hữu: Ngân hàng Tư Nhân TOP 1, công ty khoáng sản TOP1, Công ty Bán lẻ TOP 3, Công ty sản xuất hàng tiêu dùng TOP 1. Dự đoán 2026 MSN sẽ xuất hiện các động thái Tăng vốn điều lệ lên tối thiểu là 0.5 lần, hợp lý là 1-1.5 lần số lượng CP hiện tại nữa.

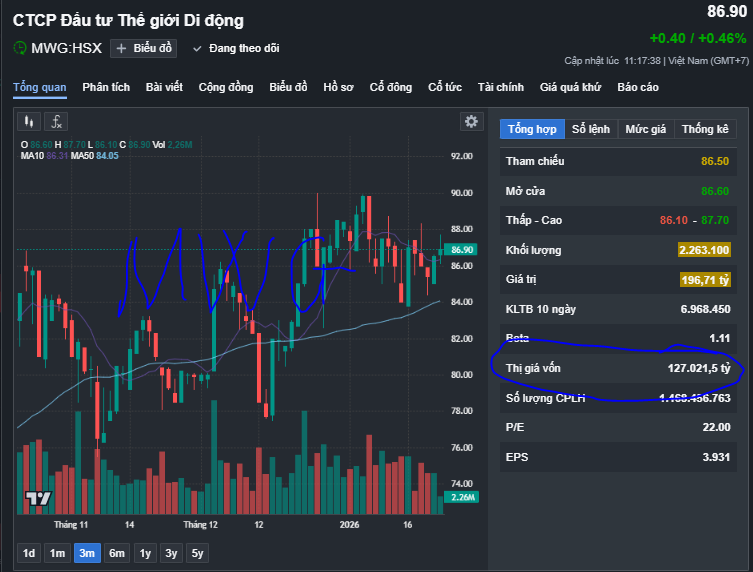

<=> Sao vốn hóa 1 tập đoàn như MSN lại chỉ có 121.000 tỷ thấp hơn 1 Công ty bán lẻ là Thế Giới Di Động 127.000 tỷ được?